Ymmärsin hänen argumenttinsa näin: Jos investoinnit olisi tehty tasaisesti esim. 0-10v sisällä, osa taseen vastaavista olisi siellä inflaation vaikutuksesta edullisempaan hintaan (10v sitten) ja osa nykyiseen hintaan (0v sitten). Koska tasetta ei useimmissa yrityksissä ylöskirjata inflaation tahtiin, oman pääoman reaalinen nykyarvo on aliarvioitu, eli yhtiön ROE % näyttää olevan suurempi kuin mitä uusilta investoinneilta voisi odottaa. Jos inflaatio säilyy vakiona, tämän ei pitäisi kasvattaa tai nostaa P/B-lukua ajan yli. Olen samaa mieltä että P/B:tä ei voi käyttää yksittäisen yrityksen arviointiin, eikä edes monen indeksin arviointiin nykyaikana.

Yksi tapa pohdiskella markkinoiden arvostusta on osinkojen + niiden kasvun kautta. Jos tietäisi indeksin yhtiöiden osingot seuraavat 100+ vuotta, niistä voisi DCF:llä laskea saamansa tuoton. Arvostuksen muutos vaikuttaa myös tuottoon, mutta riittävän pitkällä aikavälillä sillä ei ole niin paljoa väliä.

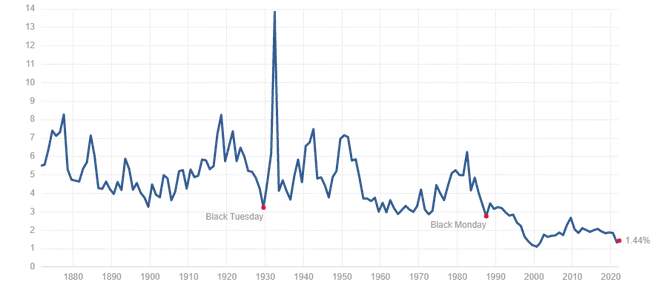

Tässä osinkotuotto % SP500, nykyaikana ilmeisesti preferoidaan omien osakkeiden ostoja:

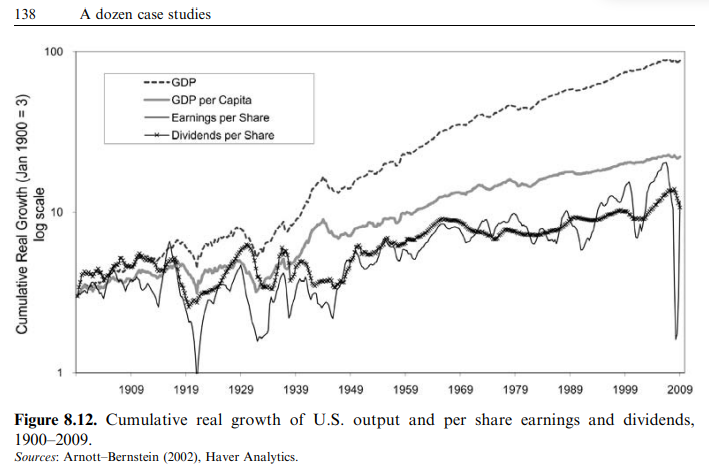

SP500 osinkojen ja tulosten historiallinen kasvu Antti Ilmarisen erinomaisesta kirjasta Expected Returns väittää että 1950-2009 reaalinen tulos per osake kasvoi 1.5% ja osinko per osake kasvoi 1.3% (alle BKT:n 3.1%!). Vähän vastaavaa olen nähnyt myös Shillerin laskeneen:

Laskemalla nämä osingot ja osinkojen kasvu yhteen saadaan SP500 historialliseksi tuotoksi reaalisesti noin 6% suuruusluokkaa. Tulevaisuudesta on vaikempi sanoa…

Alunperin ihmettelin jos tuloksen euroista X% jaetaan osinkoina ja 1-X% investoidaan, josta tämä jälkimmäinen menee omaan pääomaan tuottamaan lisää tulosta, miten voi olla että osingot/tulokset ovat kasvaneet korkeasta keskimääräisestä ROE:sta huolimatta historiallisesti niin vähän? Indeksitasolla oletin että BKT:n kasvu asettaisi rajan osakekohtaisten tulosten kasvulle, johon omien osakkeiden osto voi tuoda vielä hieman boostia osingonjaon kustannuksella.

Riippuu hyvin paljon yhtiöstä miten investointien pääomat tuottaa. Nämä ovat toisinaan vähän keinotekoisia lukemia, esim. jos taseeseen kertyy käteistä niin yhtiön oman pääoman tuotto heikkenee. Jenkkiyhtiöistä monet kasvattavat osakekohtaista tulostaan ostamalla omia osakkeita takaisin osingonjaon lisäksi.

Osakekohtainen tulos = osakekohtainen oma pääoma * ROE.

Jos omia osakkeita ostetaan takaisin kun osakekannan markkina-arvon on yli oman pääoman, osakekohtainen oma pääoma laskee, mutta vähemmän kuin jos oltaisiin jaettu osakkeiden takaisinostoon käytetty summa osinkoina.

Esimerkiksi oletetaan että ROE on 20 %, osakekohtainen oma pääoma ennen varojen jakoa on 10+2 dollaria, 20 % tuloksesta jaetaan osinkoina ja 80 % osuudella ostetaan omia osakkeita takaisin. Osakekannan arvostus on P/B 4.

Osakekohtainen tulos 2 dollaria → 0,4 dollaria osinko, 1,6 / 48 = 3,33 % osakekannasta ostettu takaisin. Vuoteen lähdettäessä osakekohtainen oma pääoma on 10 / 0,967 = 10,34. Jos ROE edelleen 20 % niin tulosennuste 2,07. Ollaan saatu siis 0,8 % osinko ja 6,8 % tuloskasvu. Tämä näyttää paljon heikommalta kuin 20 %, se ehkä selittää tuota kokemaasi ongelmaa.

Sitten on yhtiöitä jotka pystyvät tekemään hyviä yritysostoja ja kasvamaan yli ajan:

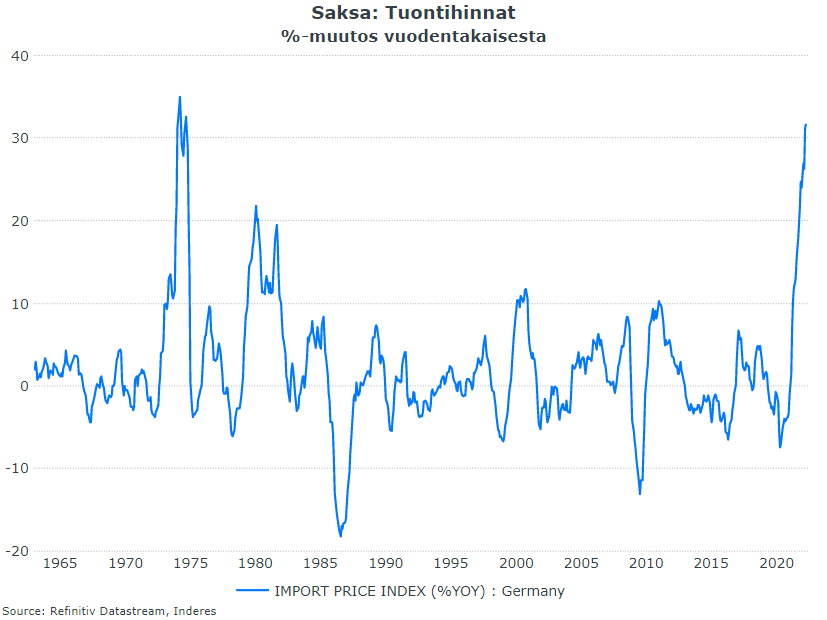

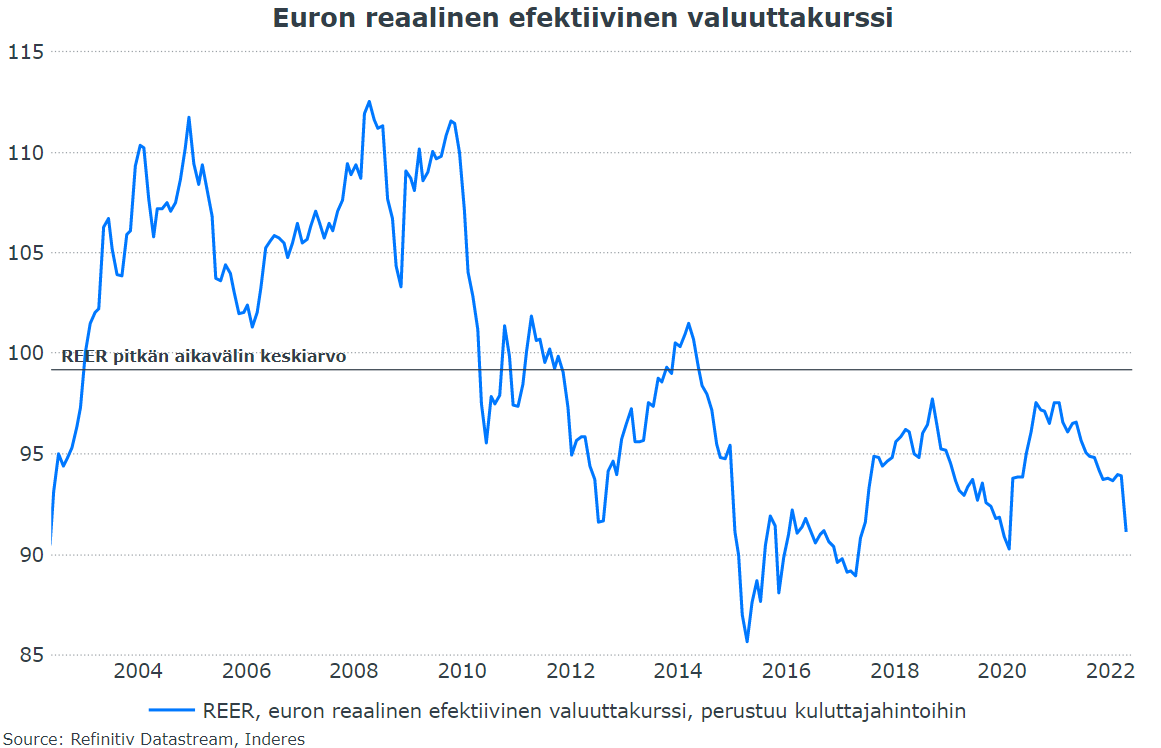

Huomentapäivää! Lisään ketjuun pitkästä aikaa makrolukuja tältä aamulta. Saksan tuontihinnat nousivat huhtikuussa edelleen kovaa vauhtia, 31,7 % vuodentakaisesta ja 1,8 % maaliskuusta. Energiahinnat vähemmän yllätyksellisesti keskeinen ajuri, mutta yleisesti tuonti-inflaatio yhä laaja-alaisempaa. Heikentynyt euro (ohessa kuvio kauppapainotetusta eli efektiivisestä euron kurssista) näkyy nyt näissäkin luvuissa: hintojen nousu on kaksinkertaista suhteessa vientihintoihin (+16 % vuodentakaisesta ja 0,8 % maaliskuusta).

1970-luvun lukemissa siis ollaan, mikä ei ainakaan helpota painetta EKP:n suuntaan. Pitää kuitenkin muistaa, että EKP:lla rahapolitiikan liikkumavara on pienempi kuin Federal Reservellä, ja jo prosentin ohjauskorko olisi saavutus tässä talousympäristössä.

Tahtoisin taas tarkentaa, että QE ei ole rahan printtaamista. Teknisesti se luo pankkijärjestelmään reservejä.

Jos kansa ja yritykset ei lainaa, ei oikeat rahanluojat eli pankit pysty “luomaan” rahaa.

QE ei itsessään siis ole inflatorista, mutta sillä yritetään luoda inflatorisempi ympäristö kannustamalla lainaamaan ja kuluttamaan.

Rahan printtaaminen on kirjaimellisesti printtaamista, eli keskuspankki rahoittaa suoraan valtion menoja kuten vaikkapa kuuluisassa Weimarissa. ;D Tätä ei ole nyt siis tehty.

Koronakriisissä saatiin vihdoin inflaatio päälle, kun QE:n kyljessä tapahtui fiskaalielvytys eli liittovaltio veti kunnolla vajeita, injektoiden samalla massiivisesti varallisuutta yksityiselle sektorille joka pärjäsikin koronapandemian vallan hyvin olosuhteet huomioon ottaen.

Menee varmaan vuosia, kun ekonomistit saavat kunnolla tutkimuksia ulos mikä lopulta laukaisi inflaation juuri 2021, mutta itse kallistuisin nyt tuohon fiskaalielvytyksen sekä talouden tuotantovaikeuksien sekä energiakriisin yhteisvaikutukseen.

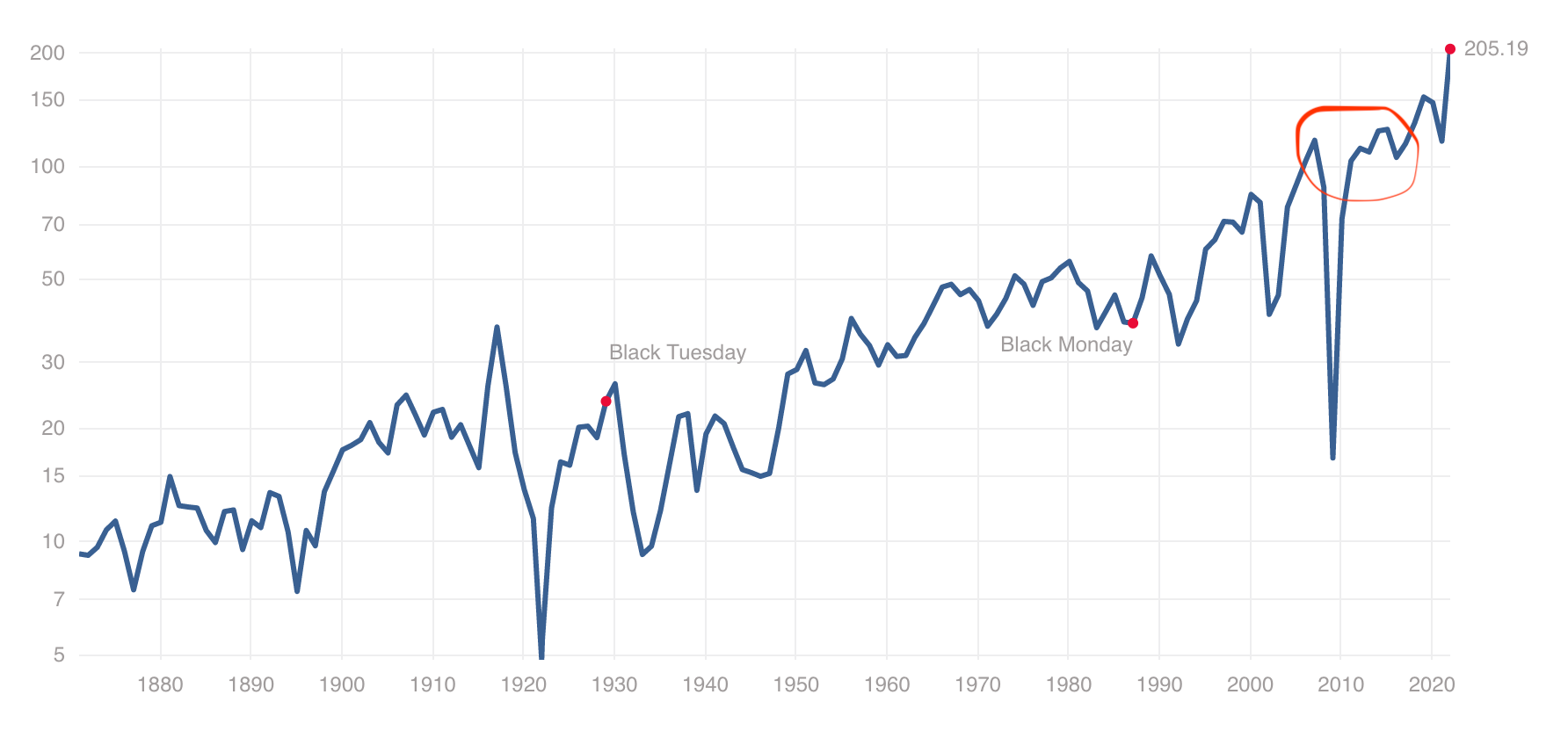

Tuloskasvu. Käytännössä SP500:sen tuloskasvu oli paussilla 2000–2010 ja sen jälkeen on päästy kohtuullisessa talousympäristössä takaisin kasvu-uralle.

Nyt ollaan laskumarkkinassa. Laskumarkkinoissakin voi olla viikkojen tai kuukausien nousujaksoja.

Nykyään twittereiden ja muiden uusien seurantatapojen takia markkinoiden seuranta on paljon hektisempää kuin joskus 60-luvulla. Vaikka itsessään mikään ei ole muuttunut. Mutta jos seuraat markkinoita joka ikinen päivä, niin kuukausikin tuntuu pitkältä ajalta.

Menee hieman offtopic, mutta vaikka tekniset tukitasot joskus tottelevat kiltisti (kun valitsee sopivan trendiviivan, tukitason yms.), en ole vakuuttunut kuinka hyvin tietokoneen ruudulle piirretty viiva kantaa reaalitalouteen ja oikean maailman monimutkaisuuteen kytkeytyneitä osakkeita.

Kryptopiireissä rakastettu Raoul piirteli juuri trendiviivoja, Nasdaq100 kolisee 150 viikon liukuvassa btw.

Kukaan ei tiedä olemmeko nousu- vai laskumarkkinassa.

2009 sijoittajien kaikkein itsevarmin retoriikka kaavalla “olemme laskumarkkinassa ja näin sen aion lähiaikoina pelata” oli sen jälkeen kun laskumarkkina oli jo loppunut.

Itselläni on vahva hypoteesi että olemme laskumarkkinassa mutta kannattaa olla sopivasti nöyrä.

Ihan yleisesti käytetty lasku- ja nousumarkkinan määritelmä on se, kun kurssit nousevat tai laskevat 20%, niin se on siirtymä uuteen nousu- tai laskumarkkinaan. Toki mikään suuri totuus tuo ei ole, mutta riittävän moni tuntuu pitävän tuota määritelmää oikeana. Joten on täysin perusteltua puhua, että olemme tällä hetkellä laskumarkkinassa.

S&P 500 on tällä hetkellä laskenut noin 13 % vuoden vaihteen huipusta. Kyseinen indeksi kävi lyhyen aikaa yli 20 % laskussa, mutta nousi nopeasti tuon jälkeen. Vielä ei siis oikeastaan olla oltu USAn pääindeksi mukaan laskumarkkinassa.

Joku ennusti jossakin jopa päivämäärän, jolloin nousu alkaa ja laskumarkkina loppuu, päivä oli muistaakseni 19.10. 2022. . Vaikea enustettava, kun ajattelee kaikkea negaa mitä markkinoille on tunkenut, Ukrainan sota, korkea inflaatio, elvytyksen loppu, Venäjän boikotti, energian saatavuus ensi talvena, ruokapula/nälänhätä/ruokakriisistä johtuvat levottomuudet, korona, koronasta johtuva velankasvu, Etelä-Euroopan velkaongelma, Yhdysvallat käymistilassa, Biden heikko presidentti, Venäjän sisäpolitiikan tulevaisuus, tuotantoketjut ovat huonolla tolalla jne…yksi uusi laajempi kriisi kaiken edellämainittujen uhkakuvien lisäksi voi tyhjentää pajatson. Tietysti tilanne voi mennä myös parempaan suuntaan ja lähdetään aluksi reippaasti ylös.

Jakaisin tämän orgaaniseen ja epäorgaaniseen kasvuun. Orgaaninen kasvu perustuu kuluttajien joko suoraan toisiltaan tai yrityksien kautta hankittuhin tavaroihin ja palveluihin. Varallisuutta karttuttavat kuluttajat talettavat varojaan pankiin, joka lainaa näitä varoja muille kuluttajille korkotuottoa vastaan. Rahan määrä järjestelmässä pysyy vakiona (tai voi kasvaa esim. kultakantaan sidotussa järjestelmäsä, kun kullan määrä lisääntyy).

Epäorgaaninen kasvu perustuu muuten samaan periaatteeseen mutta osa kierrosta olevasta rahasta luodaan “tyhjästä” ja rahan määrä järjestelmässä kasvaa. Periaatteessa rahan määrää voidaan kasvattaa rajoittamattomasti. Riskeinä inflaation eri variaatiot ja valuutan arvon heikkeneminen suhteessa muihin valuuttoihin. Ääri-ilmiönä hyperinflaatiosta hyviä esimerkkejä historiassa (mm. Saksa ja Venezuela). Tässä siis keskuspankeilla tärkeä rooli markkinaosapuolina.

Rahan (ja kryptojen) keskimisen perimmäinen tarkoitus kautta historian on toimia vaihdon välineenä esim. tavaroiden vaihdon logistisista haasteista johtuen. Välillä tuntuu, että taloustieteilijät yrittävät tehdä yksinkertaisita asioista “kvanttifysiikkaa”.

Näillä kaneeteilla voisi jopa esittää kysymyksen onko nykyinen globaali talousjärjestelmä kryptovaluuttojen tapaan yksi suuri ponzirakennelma, joka sortuu kun luottamus eri toimijoiden väliltä katoaa?

Tuli taas taivutettua rautalankaa mutta tulee näitä joskus pohdittua maailman menoa ihmetellessä.

Mikä ero sillä on, että jaetaanko shekkejä suoraan kansalaisille, vai lainaako valtio rahat perinteisen kaavan mukaan mutkan kautta keskuspankilta ja sitten vasta budjetoi? Eikö kaikki valtion rahat kuitenkin päädy ennen pitkää yrityksille ja kotitalouksille inflaatiota aiheuttamaan?

")