Viesti yhdistettiin ketjuun: Asuntolainamarkkina

Osui tämä S&P 500:n EPS keskustelu erinomaiseen kohtaan, kun juuri viime viikolla pallottelin hieman datalla omaksi huvikseni.

Minua on todella paljon häirinnyt se, miten nykyinen tulostaso otetaan uutena normaalina ilman, että huomioidaan pandemia-ajan merkittävää muutosta S&P 500:n tuloksessa. @musa_2 on hyvin nostanut esiin poikkeuksellisen korkeita tulosmarginaaleja jo hieman pidemmältä ajalta, kuin vain viimeiseltä kahdelta vuodelta. Nämä nostot on kuitenkin kuitattu usein sillä, että S&P 500 sisältää nykyään paljon laadukkaampia yhtiöitä. Tähän ajatukseen yhdyn ja jonkin verran korkeampi tulosmarginaali suhteessa historiaan on mielestäni perusteltu nykyisellä indeksin painotusjakaumalla eri toimialojen välillä (nykyään korkea paino kannattavissa teknologiafirmoissa) ja yhtiöiden laadun parantumisella. Oma ongelmani kuitenkin kiinnittyy muutamaan viimeiseen vuoteen, tarkemmin vuosiin 2021 ja 2022 ja sitä kautta myös analyytikkojen tulosennusteisiin vuosille 2023 ja 2024.

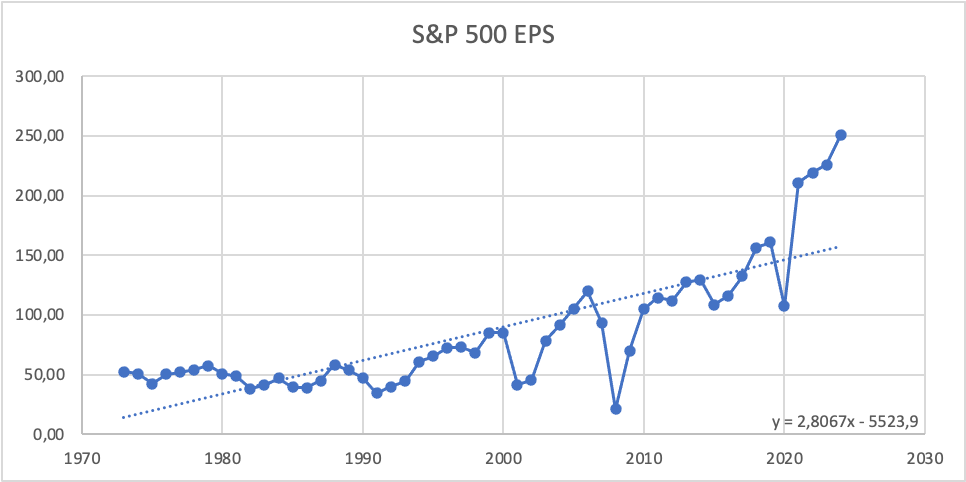

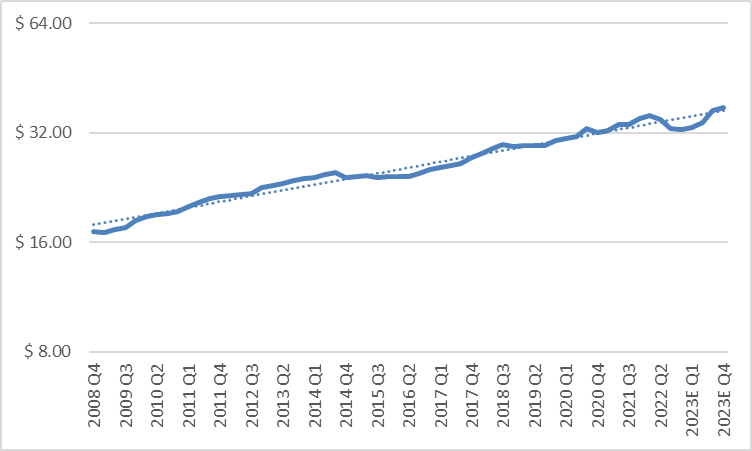

Kuvaaja, jossa on koottu S&P 500 EPS vuodesta 1973 vuoden 2024 ennusteisiin asti näyttää hyvin miten epänormaalin loikan tulokset ovat ottaneet vuonna 2021 ja sen jälkeen. S&P 500:n EPS:ssä nähtiin vuonna 2021 historiallinen pomppu, kun se nousi peräti 96,4 %. Tämän voi helposti perustella nousuna korona-ajan tulospohjista, mutta myös verrattaessa viimeisimpään ”normaaliin” vuoteen 2019, voidaan todeta, että nousua on huikeat 30,8 %. Katkoviivana näkyy myös arvopisteistä luotu regressio, jolla pyrin mallintamaan keskimääräistä nousua. Siitäkin huomaa, miten epänormaalia pomppua tulostasossa todistamme tällä hetkellä.

Uuden tulostason (Vuoden 2021 jälkeisessä maailmassa) perusteleminen uutena normaalina vaatiikin mielestäni selkeät perustelut. En itse ainakaan ole keksinyt mikä koronapandemian jälkeen olisi muuttanut yhtiöiden tuloksentekokykyä näin radikaalisti pitkällä aikavälillä. Olisiko vuodet 2021 ja 2022 olleet kuitenkin vain ultralöysän rahapolitiikan ja stimulus-rahan aikaansaamia tuloshuippuja? Olisiko vuosi 2023 ensimmäinen, jolloin nähdään paluu keskiarvoon ja tulosten putoaminen? Voisiko seuraavien vuosien EPS olla lähempänä vanhaa keskiarvoa, eikä viime vuosien tulosjuhlaa?

Mielestäni myös analyytikkoennusteet näyttävät siltä, että vuodesta 2021 on vedetty nouseva trendiviiva eteenpäin ja ”uusi normaali” tulosten suhteen on otettu itsestäänselvyytenä. Mallinsinkin ultratieteellisessä kokeilussa, miltä S&P 500 tulokset näyttäisivät hypoteettisessa maailmassa, jossa koronapandemian takia nähtyä rahamarkkinoiden erikoistilannetta ei olisi tapahtunutkaan ja tulokset olisivat jatkaneet keskiarvon mukaista tasaista nousua.

Ensimmäisessä mallissa oletin vuodesta 2019 kasvuksi keskiarvoisen kasvun S&P 500:n viimeisen 45 vuoden ajalta: [P/E laskettu S&P 500 indeksin arvolla 4159,71]

| Vuosittainen keskiarvonousu EPS:ssä vuodesta 1974 vuoteen 2019 | 2,36 | ||

|---|---|---|---|

| Vuosi | Korjatut EPS:t ilman koronaa | Muutos toteutuneeseen / ennustettuun EPS:ään | P/E |

| 2020 | 163,44 | 52,38 % | |

| 2021 | 165,80 | -21,29 % | |

| 2022 | 168,17 | -23,25 % | 24,74 |

| 2023 | 170,53 | -24,55 % | 24,39 |

| 2024 | 172,89 | -30,98 % | 24,06 |

Mallinsin myös EPS:n kasvua keskiarvokasvulla vuodesta 2010, joka antaa kenties paremman kuvan EPS:n hypoteettisesta kasvusta ilman koronapandemiaa:

| Vuosittainen keskiarvonousu EPS:ssä vuodesta 2010 vuoteen 2019 | 6,26 | ||

|---|---|---|---|

| Vuosi | Korjatut EPS:t ilman koronaa | Muutos toteutuneeseen / ennustettuun EPS:ään | P/E |

| 2020 | 167,34 | 56,01 % | |

| 2021 | 173,60 | -17,58 % | |

| 2022 | 179,86 | -17,91 % | 23,13 |

| 2023 | 186,12 | -17,65 % | 22,35 |

| 2024 | 192,38 | -23,20 % | 21,62 |

Nämä mallit ovat tietenkin täysin imaginäärisiä, mutta kuvaavat ehkä nykyennusteita paremmin sitä, miltä EPS voisi historialliseen keskiarvoon palautuessaan näyttää. Eihän se kovin kauniilta näytä ja tämän pienen katsauksen perusteella pelkästään pandemiaa edeltävään keskiarvoon palautumisella voisi olla merkittävä tulosvaikutus.

”In the short run, the market is a voting machine but in the long run, it is a weighing machine.”. Pääpointti kirjoituksessani onkin se, että näen S&P 500:n pitkän aikavälin tuoton tällä hetkellä todella huonona. Samaa tarinaa S&P 500:n yliarvostuksesta kertoo CAPE, joka huitelee jälleen yli 30:n lukemissa. Tämän takia etenkin forward P/E:llä sepen halpuutta perustelevat, kävelevät mielestäni heikoilla jäillä. Mikäli näemme edes jonkinmoisen palautumisen kohti keskiarvoa, voi tulokset pettää ja rajusti.

Ehkä vielä oleellisempana näen sen, että vaikka esim @Jukka_Lepikko hyvin nosti esiin sen, että usein indeksi voi itseasiassa nousta, vaikka tulokset laskisivatkin, ollaan tällä hetkellä markkinalla adjustoiduttu yleisesti todella korkeaan tulostasoon. Osakemarkkinahan pystyy kyllä katsomaan yhden tai muutaman vuoden tuloskuopan yli, mutta mitä jos olemmekin eläneet viimeiset kaksi vuotta epänormaalilla ”tuloskukkulalla” ja todellisuus S&P 500 yhtiöiden kannattavuudesta palautuukin kohti normaalien aikojen keskiarvoa. Mitä jos tämä keskiarvo onkin parempi estimaatti yhtiöiden keskimääräisestä tuloksentekokyvystä, kuin viime vuosien paisuneet tulokset? Tässä tapauksessa siis markkina ei katsoisi tuloskuopan yli, vaan yksinkertaisesti palaisi vanhaan normaaliin. Jo tämä tekisi todella suurta hallaa nykyarvostukselle ja onkin todella vaikea nähdä, että tämänkaltaisessa tilanteessa S&P 500 ainakaan kovin kummoisesti tuottaisi varsinkaan korkojen huidellessa merkittävästi korkeammalla.

81 tykkäystä

Kymmenen vuoden tähtäimellä kukaan ei tiedä teknojen kilpailuasetelmia. En usko että kapitalismi suo teknoille läheskään nykyisenkaltaisia marginaaleja. Tämä on mielestäni ihan järkevä konservatiivinen arvaus. Mutta se on kuitenkin vain yksi arvaus muiden joukossa.

29 tykkäystä

Jep.

Google on hyvä viime vuosien esimerkki. Yhtiöhän ei edes ole todella ollut niin kannattava kun monet mieltää esimerkiksi pääoman tuotolla (ROIC alle 20 % ennen pandemiaa, sekin siis tosi hyvä ei siinä) mitattuna. ![]()

Yhtiön hakukone on lähes monopoli, mutta “tyhjästä” ilmestyi chatgpt mihin yhtiö joutuu nyt vastaamaan mahdollisesti heikentäen omaa monetisaation tasoaan. Toki chatgpt:tä rahoittaa osin Microsoft, joka on toinen teknokörmy.

Toisaalla Youtuben puolella TikTok on noussut muutamassa vuodessa hankalaksi haastajaksi.

Metan vaikeuksia ei tarvitse edes kerrata tässä.

Veikkaisin myös, että vaikka liikevoittomarginaaliltaan kypsät teknot tekee indeksitasolla leveää kannattavuutta (ala nyt vain tuppaa olemaan sellainen), olisi T&K menot aktivoituna alan ROIC matalampi. Varmasti SP500:seen asti päässeillä kypsillä teknoilla se olisi hyvä, mutta inhimillinen. Liikevoittomarginaali ei kuitenkaan yksin ole hyvä kannattavuuden mittari.

48 tykkäystä

13 tykkäystä

Ihan aiheesta karhuilette.

Kun seuraa muutakin kirjoittelua kuin sijoituskeskusteluita, on havaittavissa kohtalaisen vahvasti, että aika monet poliittiset tuulet pyrkivät kampittamaan mielestään liian suureksi kasvaneita jättiläisiä. Liian suurten yritysten pilkkomisella ja monopolien purkamisella on pitkiä perinteitä.

Esimerkiksi Apple ja Google päätyivät leikkaamaan appstore maksuja 2021

- Apple 30% —> 10%

- Google 30% —> 15%.

Käsittääkseni tässä on takana tämä, että sisällöntuottajat ovat alkaneet haastaa jättiläisiä oikeuteen erityisesti in-app maksujen perinnästä. Hyvällä menestyksellä myös voittaneet niitä.

Ilmiö toki ei koske pelkästään Googlea tai Applea vaan myös esimerkiksi Netflixiä ja Spotifyta vastaan on havaittavissa kapinaa sisällöntuottajien toimesta.

Sisällöntuottajien kapina on mielenkiintoista seurattavaa. Tosi hienoa, että lainsäädäntö ja striimauspalveluiden kaltaiset uudistukset ovat saaneet kaltaiseni entiset kriminaalit maksamaan palveluista, mutta laatutuotantoa tuottavien taiteilijoiden mielestä heidän pitäisi saada enemmän.

Tämä on aiheuttanut mielenkiintoisen uuden ilmiön. Mainosten sijaan meille tarjotaan halvemmalla tuotettua matala laatuisempaa tuotantoa pitääksemme meidät ruudun edessä.

Nautin äärimmäisen paljon näistä titaanien taisteluista mannerlaattojen värähdellessä. ![]()

Samalla kun sisällöntuottajat kapinoivat, poliitikot harmittelevat veron välttelijöitä. Valmisteilla on varsinkin EU-alueella valmisteilla kaikenlaista veroa estääkseen multikansallisia yrityksiä välttelemästä veroa ja antaakseen tilaa paikallisille yrityksille kasvaa ja tuottaa jotain uutta. Jos puhutaan totta, vero välttely vääristää kilpailua paikallisesti ja nostaa kynnystä muilla lähteä mukaan kilpailuun. Tämä köyhdyttää meidän yritysympäristöämme.

41 tykkäystä

Näin pitkän aikavälin käyrät pitäisi piirtää logaritmiasteikolle. Tai vastaavasti trendikäyrän olla logaritmisesti nouseva. EPS:n kasvu ei ole lineaarista.

32 tykkäystä

Ei ihan. Noiden lisäksi yhtiöllä on tase, jolla myös on arvo. Kova tuloskunto nostaa sitä yrityksen tasearvoa sitä mukaa kuin tulosta tehdään. Jos yritys tekee joka päivä miljoonan voittoa, sen tasearvo nousee joka päivä miljoonan.

6 tykkäystä

Eikös tuo kuitenkin kassavirroissa huomioida niin, että tase likvidoitaisiin ”terminaalissa” ja olisi siellä kassavirrassa sitten mukana?

2 tykkäystä

Tässä kun useat tuntuvat liputtavan härkämarkkinan alkaneeksi ja odotukset pörssikurssien noususta ovat yhtä kaunista ylämäkeä, haluaisin kysyä teiltä taloutta seuraavilta kysymyksen.

Mitkä tekijät selittävät sen, että odotukset ovat taloudelle suotuisammat kuin ennen koronakriisiä? Miksi pörssikurssien odotetaan osoittavan koilliseen vaikka ympärillämme on enemmän taloutta heikentäviä tekijöitä kuten ylivelkaantuneet valtiontaloudet, sota, inflaatio ja nopeasti nousseet korot? Miksi näistä bumtsibum näkemyksistä ei keskusteltu vuonna 2019, kun edellämainittuja tekijöitä ei varsinaisesti ollut näköpiirissä?

Lisäys:

Kysymyksellä ei ole tarkoitus piikitellä tai olla sarkastinen. Kysymys tulee henkilöltä, jonka tiedot ja taidot ovat tuulipukukansalaisen tasolla, joka haluaisi saada sellaisen rautalankavastauksen ymmärrettävällä tasolla.

28 tykkäystä

Taantuma vs soft landing leirien välistä valitsen itse kolmannen option eli inflaation paluun.

Käytettyt autot taas nousussa. Teknisellä analyysillä voisi sanoa että just tehtiin higher low ja seuraavaksi tulee higher high. Ehkä RSIssä golden cross myös ;-).

Ei tuntunut Jenkeissä käydessä yhtään taantumalta. Kaikki ravintolat hakee työntekijöitä. Paremmista töistä mm. NorthtrupGrommon mainostaa työpaikkojaan TV mainoksilla. Tuntuu aika epätoivoiselta. Autolainaa irtoaa merkistä riippuen korko alkaen 1,9%. Autokauppias vissiin kattaa erotuksen FedFunds rateen.

Öljy tehnyt tripla pohjan lähtee kohta uudelleen nousuun. SPRssä tankki tyhjä ja kesällä öljy 120. Mitä sitten voidaan tehdä?

31 tykkäystä

Halusin tällä pointilla tuoda esiin, että yhtiöiden tulosodotusten ei tarvitse parantua siihen että osakkeiden arvo voi nousta. Esim. S&p500 voi nousta vuodessa 4090 pisteestä 4500 pisteeseen kun yhtiöiden osakekohtainen omaisuus nousee vuoden mittaan 10%. Jos tuottovaatimus on sama 10% tarvitaan juuri se vuosi tasaisella vauhdilla että sinne päästään. Olettaen että tuloskasvuennusteet pysyvät samana.

8 tykkäystä

Hieno nosto tuo logaritminen asteikko. Hyvä huomioida samalla tällä hetkellä 10% lähentelevä inflaatio. Liikevaihtokasvaa 10% lähes samalla myynnillä, jos yritykset pystyvät viemään nousun hintoihin. Indeksi on siitä jännä, että jos yritys ei saa vietyä nostoa hintoihin sen osuus indeksissä tahtoo tippua ja sen joka sen siivun vie osuus nousee indekisissä. Jos pystyy viemään inflaation hintoihin ja sitten vähän ottamaan siivua muilta aletaan olemaan aika mahtikasvussa ja EPS siinä mukana. Se tahtoo taas näkyä pörssikurssissa.

Ailin ja Yhä Musa soin viestit yhdessä oli hieno. Sen verran huomautan, että teknojen kassa ja rahatilanne ei kovin välitä nykyisistä koron nostoista ja ne pystyvät kasvamaan ilman uutta pääomaa ja eivät kärsi niin korkojen noususta. Yhtiöt on ensimmäisiä kertoja leikanneet kulujaan irtisanomalla väkeään. näiden parannus näkyy tulevaisuudessa. Marginaalit voi toki olla paineessa edelleen sitä en kiistä. Toisaalta nyt maailmalla on melkoisesti “uuttaa välttämätöntä kulutusta” johtuen Ukrainan sodasta. Sotateollisuus, sen lisäksi uutta energia kapasiteettia pitää rakentaa, korvata Ukrainan tuottamaa ruokaa, terästä yms. Turkin maanjäristyksen tuoht pitää korjata. Tässä muutamia. USA:n työllisyys raportti oli erinomainen. SAAB:in kaveri kertoi juuri erinomaisesta suhdanteesta ajankohtaisohjelmassa. Tällä tahdon tuoda esille on paljon vihreitä versoja. Minusta tässä on paljon Kontratieffin kevään merkkejä. Alkaa uusi teknologinen aikakausi, joka on mielestäni joko vihreä energia tai sähköautoilu. Mikä on tulevaisuuden tekniikka en osaa sanoa, mutta vauhdilla menemme poissa fossiilista polttoaineista (ja Venäjän riippuvuudesta). Kyllä se on jo selvästi nähtävissä, että polttomoottorihenkilö autot käy huonoisti kaupaksi. Polttomoottroriautojen myyntiä edistää se, että sähköautoja ei saada toimitettua riittävästi. Jossain vaiheessa tarjonta alkaa kohtaamaan kysynnän sähköautoissa.

Voisin ainakin itse kuvitella, että useampi yhtiö seuravilta aloilta parantaa EPS:iä ensi seuraavana vuosina.

Vihreän energian laitetoimittajat ja tuottajat

Latausinfran rakentajat ja sähköjakelun toimittajat

Sotateollisuus

Energian varastointiratkaisut

Öljyn ja ksuusn tuottajat ja mahdollisesti laitetoimittajat

25 tykkäystä

Pahoittelut, että vastauksessani kesti. Kyse on tulkinnasta ja siitä, että korkokokouksessa Powell sanoi, että pehmeä lasku mahdollinen. Vielä kun tietäisi, mitä se hänen mittareillaan tarkalleen ottaen tarkoittaa ![]()

14 tykkäystä

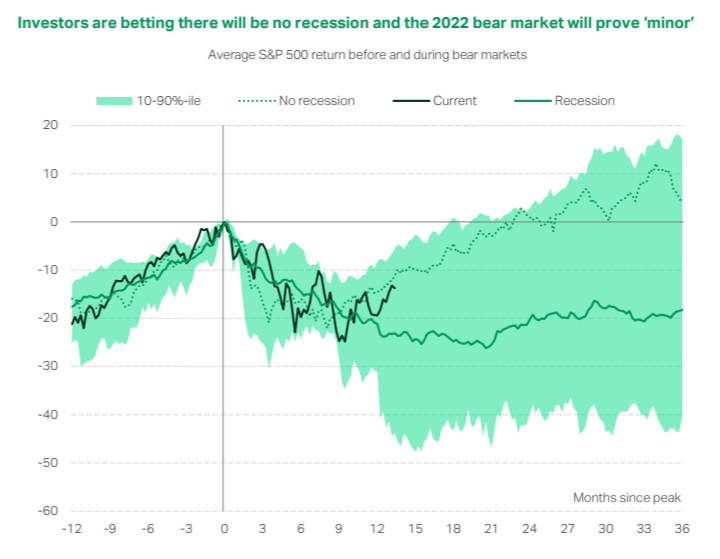

TS Lombardilla oli hyvä kuvaaja siitä, mitä osakemarkkinalla tällä hetkellä hinnoitellaan. Ensin oltiin karhumarkkinassa ja nyt “ei taantumaa”-käyrän lähistöllä.

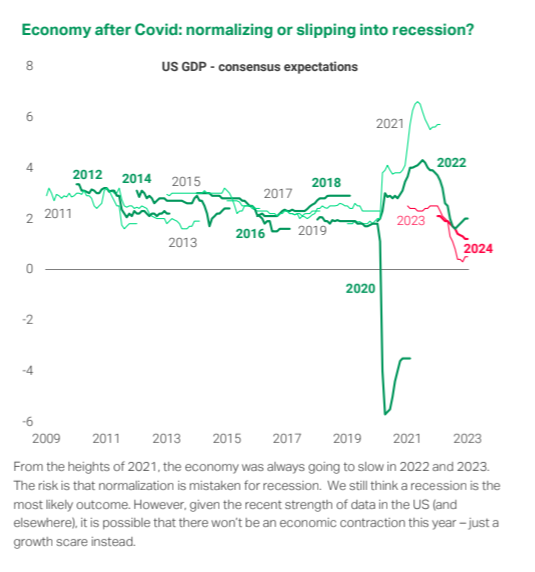

Samainen TS Lombard julkaisi myös oivan tiivistyksen makroennusteiden tunnelmista tällä hetkellä. Viime vuonna ennusteita aluksi laskettiin, mutta lopuksi positiivinen talousdata johti pieniin nostoihin. Tämän vuoden osalta ennusteita on tähän mennessä laskettu, mutta aivan viime aikoina on nähty nostoja. Se, mihin tästä ollaan menossa, riippuu siitä, jatkuuko talouden normalisoituminen poikkeusvuosien jälkeen vai olemmeko palanneet/palaamassa takaisin talouskasvun “trendille” taantuman kautta. Toisaalta paluu normaaliin voidaan myös tulkita taantumaksi.

40 tykkäystä

Tässä on malliesimerkki siitä miten markkinalla on tapana lyödä yli. Tuossa käyrästössähän “Current” mateli useaan otteeseen “Recessionin” alapuolella.

20 tykkäystä

Sentimentti kääntynyt härkäisempään suuntaan myös. Kaikki epävarmuus on tiedossa ja uusi 10+v. härkämarkkina voi alkaa?

Osakeallokaatiotakin on kasvatettu.

Aika tyngäksi jäi laskumarkkina jos tämä oli tässä.

31 tykkäystä

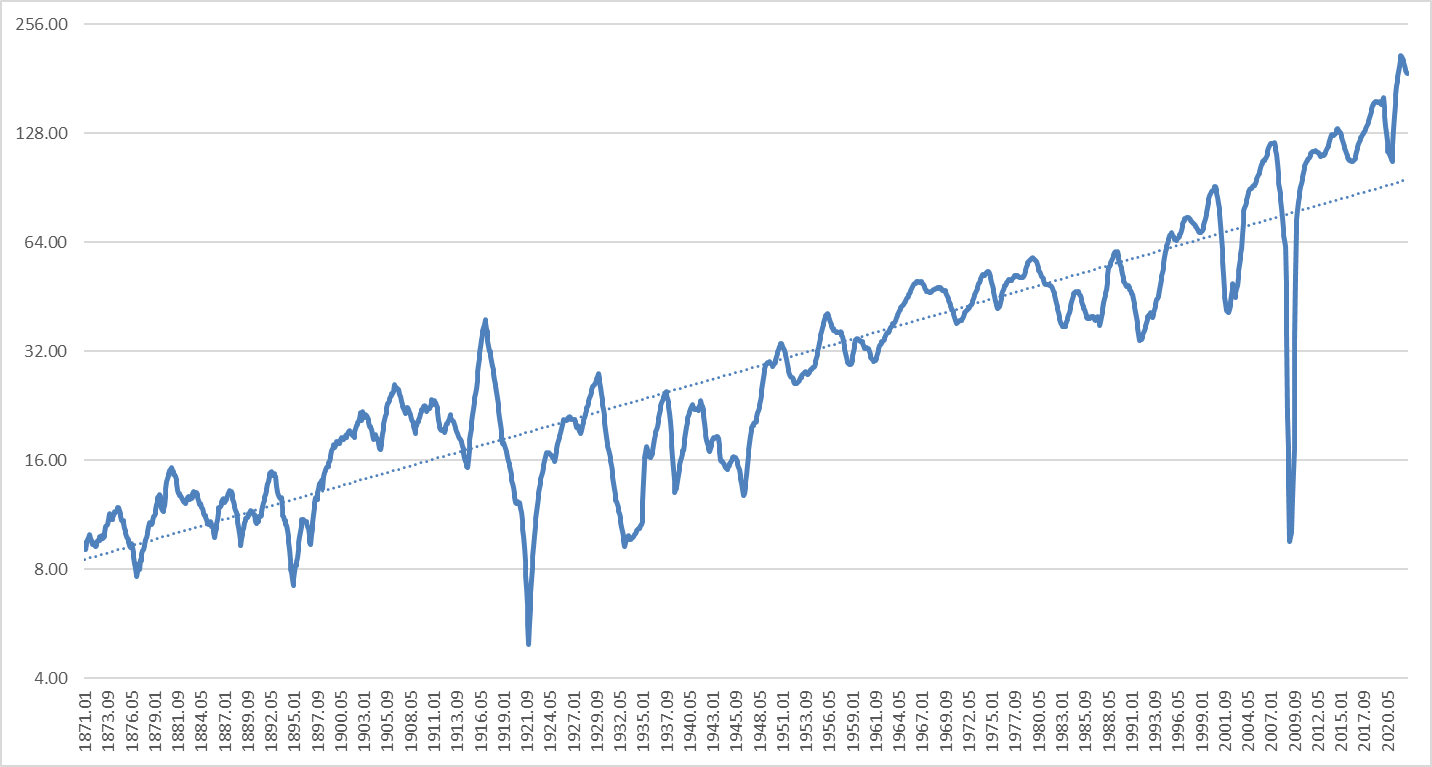

Schillerin datasetistä löytää ikiaikaista dataa SP500:sta

http://www.econ.yale.edu/~shiller/data.htm

Datasta löytyy valmiiksi jo inflaatiokorjattu “Real earnings” nykyrahaksi muunnettuna.

Tässä tietenkin vaikuttaa mistä ajanhetkestä lähtee liikkeelle. Koko aikasarjalle tuo excelin automaattisesti arpoma trendline on aika karua katsottavaa: Tämän hetken “normaali tulostaso” olisi hädin tuskin 100USD. Yhtä kaukana trendiviivasta ollaan oltu juuri ennen great depressionia.

En oikeastaan itse uskalla tehdä tästä mitään fiksuja johtopäätöksiä. Tai ainakaan en tee voimakkaita oletuksia.

Tämä kertoo ehkä seuraavia:

- Yritysten tulostasot ovat olleet kovassa kunnossa

- Tuottavuuskehitys WW2 jälkeen ollut merkittävästi kovempaa kuin ennen sitä

- Ameriikan talous ja amerikkalaisten yritysten tuloskunto on kehittynyt hyvin suotuisasti

- Yritysten veroaste on historiallista suotuisampi

Uskoisin, että on kuitenkin hyvä pienellä varovaisuudella ottaa voimakkaasti nousevia tulosennusteita ja etenkin niiden kulmakertoimen pysyvyyttä.

Vastaavan harjoitteen voi tehdä myös SP500 hinnalle ![]()

29 tykkäystä

Pitäisi tällaisessa datassa saada “oikeiden tavaroiden ja palveluiden kanssa pulaavat yritykset only”-oikaistu variantti. Tietokoneet, softa ja netti ovat mahdollistaneet aiempaa järkyttävästi parempikatteisia ja skaalautuvia bisneksiä jotka ovat hilanneet nousun kulmakerrointa. Kärjistäen valtava määrä duunia jolla on oikeaa arvoa ja jolla voi tehdä rahaa on onnistuneesti siirretty koneille jotka eivät vaadi liksaa ja jotka sopivasti hoidettuna skaalaavat helposti koska bisnes on käytännössä bittien käpistelyä. Datakeskuksia on rakennettu naama punaisena mutta moni ei vieläkään laske näitä “tehtaiksi” vaikka näissä jauhetaan tulosta paljon rivakammin kuin millään isolla teollisuusalueella historiallisesti.

23 tykkäystä

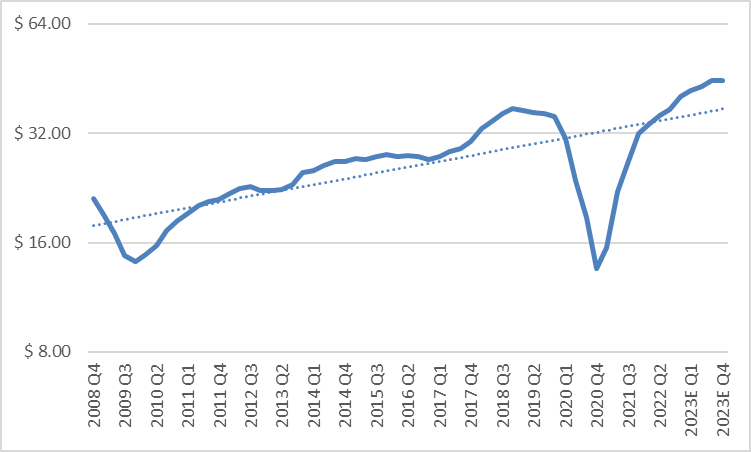

Tämä olisi mielenkiintoista. Pitkän ajan dataa, kun en osaa kaivaa, niin tässä muutaman sektorin tuloskasvua 15v pätkältä.

Industrials

Consumer staples

Consumer Discretionary

Materials

Information Technology

Tässä vielä tämmöisessä muodossa sektorikohtainen tuloskasvu.

Valmistavalla teollisuudella finanssikriisin jälkeinen tuloskasvu jokseenkin linjassa historiallisen tuloskasvun kanssa, kun taas info tech. merkittävästi korkeampi.

| 2010 | 2021 | 2022 | 2023 | cagr 2021 | cagr 2022 | cagr 2023 | |

|---|---|---|---|---|---|---|---|

| S&P 500 Consumer Discretionary | 18.20 | 45.30 | 35.43 | 46.38 | 9 % | 6 % | 7 % |

| S&P 500 Consumer Staples | 19.45 | 35.12 | 32.76 | 37.46 | 6 % | 4 % | 5 % |

| S&P 500 Industrials | 18.41 | 31.88 | 40.33 | 44.77 | 5 % | 7 % | 7 % |

| S&P 500 Information Technology | 26.25 | 93.50 | 92.99 | 103.55 | 12 % | 11 % | 11 % |

| S&P 500 Materials | 13.34 | 30.52 | 32.65 | 30.69 | 8 % | 8 % | 7 % |

| S&P 500 | 83.77 | 208.21 | 198.27 | 221.00 | 9 % | 7 % | 8 % |

Aikalailla samaa mieltä tästä, mutta hyvin pitkällä juoksulla ymmärrän myös Pörssien suunta-ketjun pääpossustrategin näkemyksen, siitä että kapitalismi tasaa ylikorkeat kannattavuudet. Kyllä tekkipuolellekin kaadetaan valtava määrä pääomaa, ja se joko johtaa hyvin pienellä todennäköisyydellä valtavaan voittoon tai sitten korkealla todennäköisyydellä johtaa heikkoihin tuloksiin. SP500:een on ainakin kertynyt koolle kaikki nämä isoimmat voittajat. Teknojätitkään tuskin ovat ikuisia, joten mielenkiintoista nähdä miltä nämä käyrät näyttävät 30 vuoden päästä.

33 tykkäystä