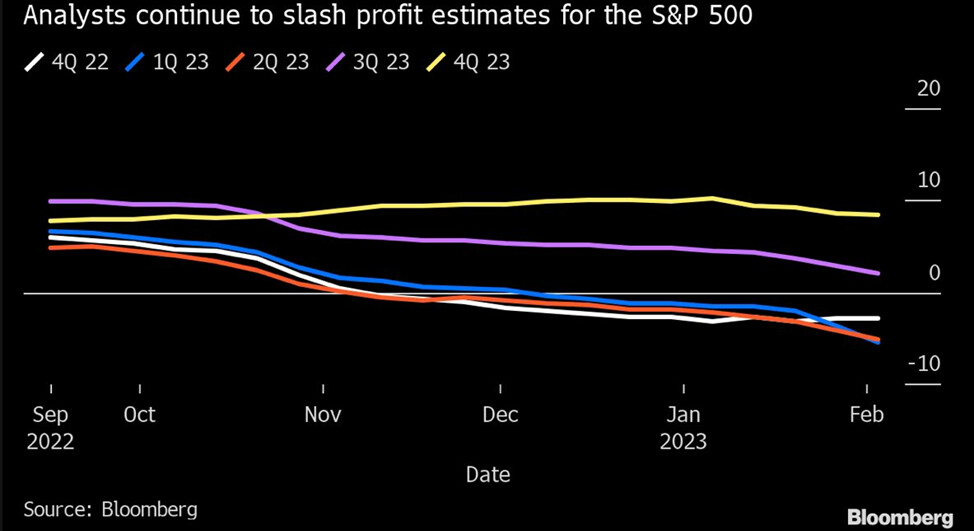

Osui tämä S&P 500:n EPS keskustelu erinomaiseen kohtaan, kun juuri viime viikolla pallottelin hieman datalla omaksi huvikseni.

Minua on todella paljon häirinnyt se, miten nykyinen tulostaso otetaan uutena normaalina ilman, että huomioidaan pandemia-ajan merkittävää muutosta S&P 500:n tuloksessa. @musa_2 on hyvin nostanut esiin poikkeuksellisen korkeita tulosmarginaaleja jo hieman pidemmältä ajalta, kuin vain viimeiseltä kahdelta vuodelta. Nämä nostot on kuitenkin kuitattu usein sillä, että S&P 500 sisältää nykyään paljon laadukkaampia yhtiöitä. Tähän ajatukseen yhdyn ja jonkin verran korkeampi tulosmarginaali suhteessa historiaan on mielestäni perusteltu nykyisellä indeksin painotusjakaumalla eri toimialojen välillä (nykyään korkea paino kannattavissa teknologiafirmoissa) ja yhtiöiden laadun parantumisella. Oma ongelmani kuitenkin kiinnittyy muutamaan viimeiseen vuoteen, tarkemmin vuosiin 2021 ja 2022 ja sitä kautta myös analyytikkojen tulosennusteisiin vuosille 2023 ja 2024.

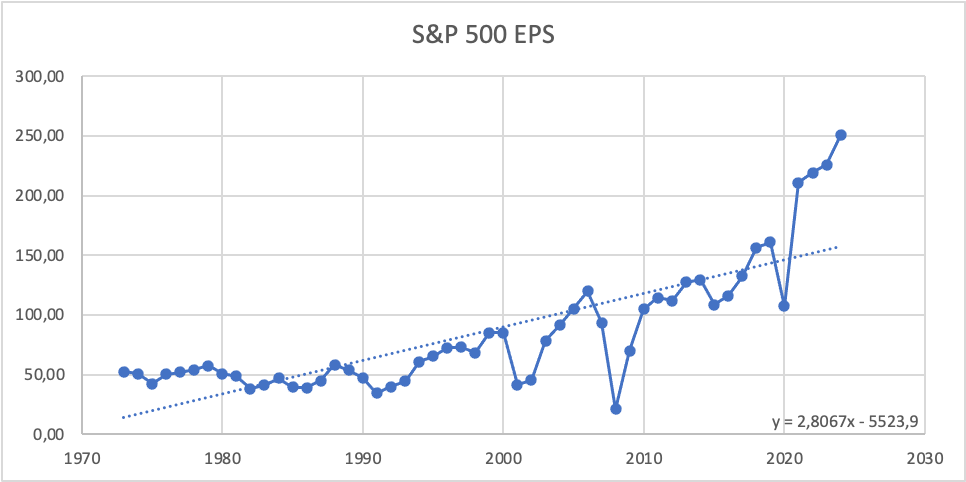

Kuvaaja, jossa on koottu S&P 500 EPS vuodesta 1973 vuoden 2024 ennusteisiin asti näyttää hyvin miten epänormaalin loikan tulokset ovat ottaneet vuonna 2021 ja sen jälkeen. S&P 500:n EPS:ssä nähtiin vuonna 2021 historiallinen pomppu, kun se nousi peräti 96,4 %. Tämän voi helposti perustella nousuna korona-ajan tulospohjista, mutta myös verrattaessa viimeisimpään ”normaaliin” vuoteen 2019, voidaan todeta, että nousua on huikeat 30,8 %. Katkoviivana näkyy myös arvopisteistä luotu regressio, jolla pyrin mallintamaan keskimääräistä nousua. Siitäkin huomaa, miten epänormaalia pomppua tulostasossa todistamme tällä hetkellä.

Uuden tulostason (Vuoden 2021 jälkeisessä maailmassa) perusteleminen uutena normaalina vaatiikin mielestäni selkeät perustelut. En itse ainakaan ole keksinyt mikä koronapandemian jälkeen olisi muuttanut yhtiöiden tuloksentekokykyä näin radikaalisti pitkällä aikavälillä. Olisiko vuodet 2021 ja 2022 olleet kuitenkin vain ultralöysän rahapolitiikan ja stimulus-rahan aikaansaamia tuloshuippuja? Olisiko vuosi 2023 ensimmäinen, jolloin nähdään paluu keskiarvoon ja tulosten putoaminen? Voisiko seuraavien vuosien EPS olla lähempänä vanhaa keskiarvoa, eikä viime vuosien tulosjuhlaa?

Mielestäni myös analyytikkoennusteet näyttävät siltä, että vuodesta 2021 on vedetty nouseva trendiviiva eteenpäin ja ”uusi normaali” tulosten suhteen on otettu itsestäänselvyytenä. Mallinsinkin ultratieteellisessä kokeilussa, miltä S&P 500 tulokset näyttäisivät hypoteettisessa maailmassa, jossa koronapandemian takia nähtyä rahamarkkinoiden erikoistilannetta ei olisi tapahtunutkaan ja tulokset olisivat jatkaneet keskiarvon mukaista tasaista nousua.

Ensimmäisessä mallissa oletin vuodesta 2019 kasvuksi keskiarvoisen kasvun S&P 500:n viimeisen 45 vuoden ajalta: [P/E laskettu S&P 500 indeksin arvolla 4159,71]

|

Vuosittainen keskiarvonousu EPS:ssä vuodesta 1974 vuoteen 2019 |

2,36 |

|

| Vuosi |

Korjatut EPS:t ilman koronaa |

Muutos toteutuneeseen / ennustettuun EPS:ään |

P/E |

| 2020 |

163,44 |

52,38 % |

|

| 2021 |

165,80 |

-21,29 % |

|

| 2022 |

168,17 |

-23,25 % |

24,74 |

| 2023 |

170,53 |

-24,55 % |

24,39 |

| 2024 |

172,89 |

-30,98 % |

24,06 |

Mallinsin myös EPS:n kasvua keskiarvokasvulla vuodesta 2010, joka antaa kenties paremman kuvan EPS:n hypoteettisesta kasvusta ilman koronapandemiaa:

|

Vuosittainen keskiarvonousu EPS:ssä vuodesta 2010 vuoteen 2019 |

6,26 |

|

| Vuosi |

Korjatut EPS:t ilman koronaa |

Muutos toteutuneeseen / ennustettuun EPS:ään |

P/E |

| 2020 |

167,34 |

56,01 % |

|

| 2021 |

173,60 |

-17,58 % |

|

| 2022 |

179,86 |

-17,91 % |

23,13 |

| 2023 |

186,12 |

-17,65 % |

22,35 |

| 2024 |

192,38 |

-23,20 % |

21,62 |

Nämä mallit ovat tietenkin täysin imaginäärisiä, mutta kuvaavat ehkä nykyennusteita paremmin sitä, miltä EPS voisi historialliseen keskiarvoon palautuessaan näyttää. Eihän se kovin kauniilta näytä ja tämän pienen katsauksen perusteella pelkästään pandemiaa edeltävään keskiarvoon palautumisella voisi olla merkittävä tulosvaikutus.

”In the short run, the market is a voting machine but in the long run, it is a weighing machine.”. Pääpointti kirjoituksessani onkin se, että näen S&P 500:n pitkän aikavälin tuoton tällä hetkellä todella huonona. Samaa tarinaa S&P 500:n yliarvostuksesta kertoo CAPE, joka huitelee jälleen yli 30:n lukemissa. Tämän takia etenkin forward P/E:llä sepen halpuutta perustelevat, kävelevät mielestäni heikoilla jäillä. Mikäli näemme edes jonkinmoisen palautumisen kohti keskiarvoa, voi tulokset pettää ja rajusti.

Ehkä vielä oleellisempana näen sen, että vaikka esim @Jukka_Lepikko hyvin nosti esiin sen, että usein indeksi voi itseasiassa nousta, vaikka tulokset laskisivatkin, ollaan tällä hetkellä markkinalla adjustoiduttu yleisesti todella korkeaan tulostasoon. Osakemarkkinahan pystyy kyllä katsomaan yhden tai muutaman vuoden tuloskuopan yli, mutta mitä jos olemmekin eläneet viimeiset kaksi vuotta epänormaalilla ”tuloskukkulalla” ja todellisuus S&P 500 yhtiöiden kannattavuudesta palautuukin kohti normaalien aikojen keskiarvoa. Mitä jos tämä keskiarvo onkin parempi estimaatti yhtiöiden keskimääräisestä tuloksentekokyvystä, kuin viime vuosien paisuneet tulokset? Tässä tapauksessa siis markkina ei katsoisi tuloskuopan yli, vaan yksinkertaisesti palaisi vanhaan normaaliin. Jo tämä tekisi todella suurta hallaa nykyarvostukselle ja onkin todella vaikea nähdä, että tämänkaltaisessa tilanteessa S&P 500 ainakaan kovin kummoisesti tuottaisi varsinkaan korkojen huidellessa merkittävästi korkeammalla.