Siinä saa AI-hype ihan toden teolla generoida kassavirtaa

6 tykkäystä

Luonnollisesti markkina yleensä ampuu yli - kumpaankin suuntaan - mutta vaikea on arvata kuinka paljon voidaan ampua yli. Tämän hetken AI-hype on todella poikkeuksellisen iso “maanjäristys” ja kun kaveriporukka Microsoft - Google - Facebook - Amazon ja kaikki also-ran firmat (Oraclet, IBMt sun muut sekä startup-osasto) lähtevät oikeasti ottamaan erää markkinaosuuksista tällä sektorilla, heille rautaa myyvillä tahoilla on ihan realistisesti tilanne jossa isoin ongelma on mihin työntää kaikki se (riski)raha jota nämä isot pelurit työntävät heille.

3 tykkäystä

BofA löi hanskat tiskiin

22 tykkäystä

Kesä tulee ja FEDin koronlaskut myös ![]()

Tietänee hyvää varsinkin Nasdaqin nousulle…?

EDIT: Mitä raati on mieltä tekoälyn vaikutuksesta teknojen kursseihin? Somen AI-palstoilta on viime päivinä voinut bongata useita case-esimerkkejä, joissa chat GPT:n tms avulla on tehty huimia tuottavuusloikkia esim koodauksen ja sisällöntuottamisen saralla. Ei voine olla näkymättä teknoyhtiöiden kurssikehityksessä?

11 tykkäystä

(Saa siirtää johonkin kevyempään ketjuun, jos tuntuu aiheelliselta.)

Paineet FED:n ympärillä kasvavat. Finanssialalla pitkän uran ennen politiikkaa tehnyt ja erittäin näkyvä (mm. senaatin pankkivaliokunnan ja talousvaliokunnan jäsen) demokraattisenaattori Elizabeth Warren on kiihdyttänyt Powellin vastaista retoriikkaansa. Warren tunnetaan myös Bidenin läheisenä liittolaisena, käyttipä Washington Post Bidenin presidenttiydestä jopa ilmaisua “Warren-infused presidency”.

On Warren toki aiemminkin grillannut Powellia ja FED:n toimia peläten FED:n aiheuttavan taantuman ja vaatien FED:iä hölläämään koronnostoja. Nyt ainakin viikon ajan on alkanut entistä selkeämmin arvioida nimenomaan Powellin henkilökohtaista onnistumista. Voiko tästä tulkita, että kulisseissa äänenpainot kovenevat Powellin erottamiseksi.

“Look, I don’t think he should be chairman of the Federal Reserve. I have said it as publicly as I know how to say it. I’ve said it to everyone,” said Warren, who is on the Senate Banking Committee.

No, en lähde ehkä pidemmälle tässä löysässä spekuloinnissa, mutta tällaista puhetta nyt alkaa tulla eri medioissa vastaan. Mitä tällainen poliittinen ohjaus sitten tekisi FED:n riippumattomuudelle? Noh, kenties FED:n riippumattomuus on vähän akateeminen ajatusrakennelma alun alkaenkin.

18 tykkäystä

Kun sekä republikaanit että demokraatit vuorotellen sanovat että JPowlle pitäisi antaa kenkää, herää pieni epäilys että ehkä se tekee ainakin jotain oikein.

38 tykkäystä

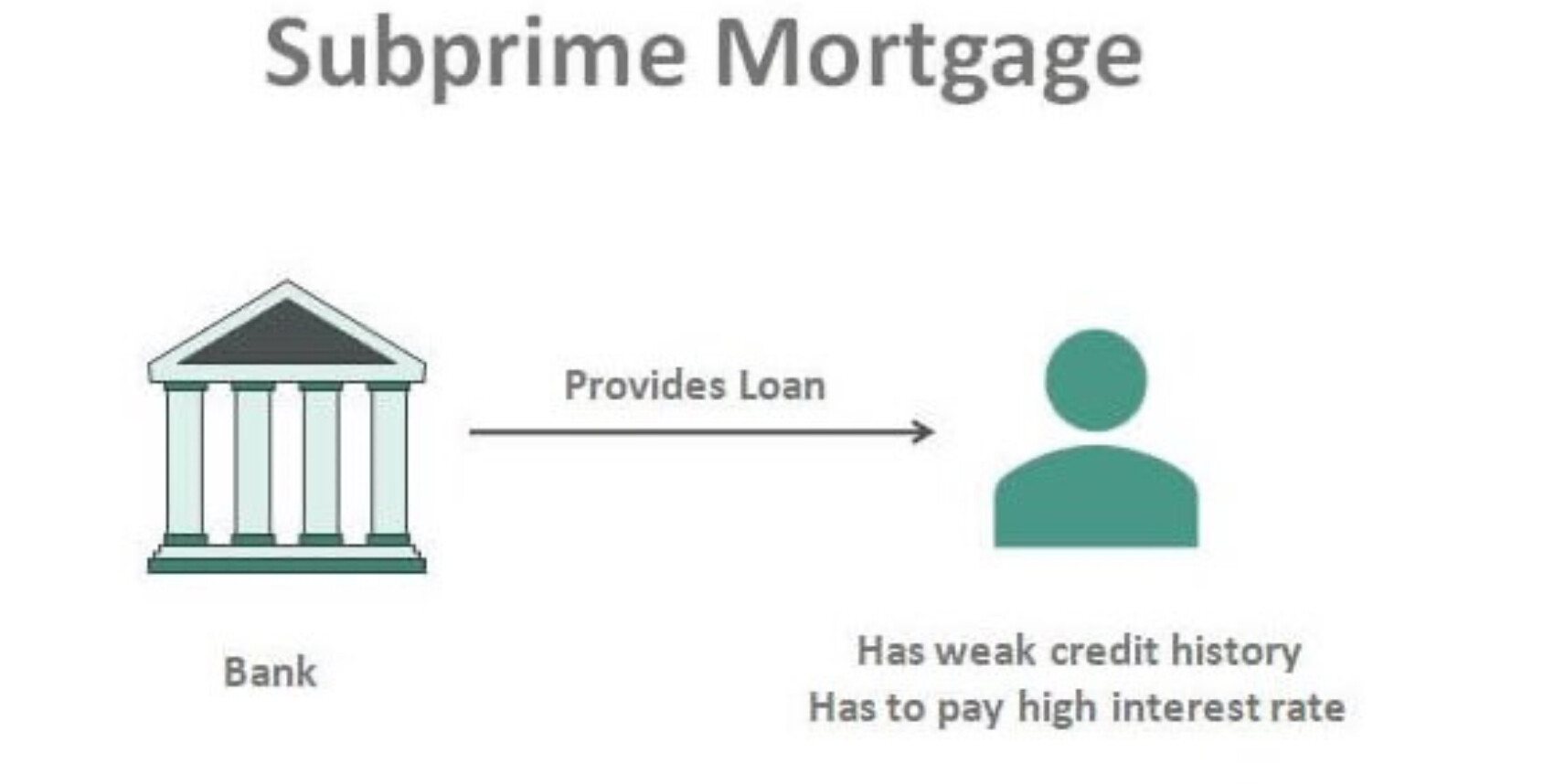

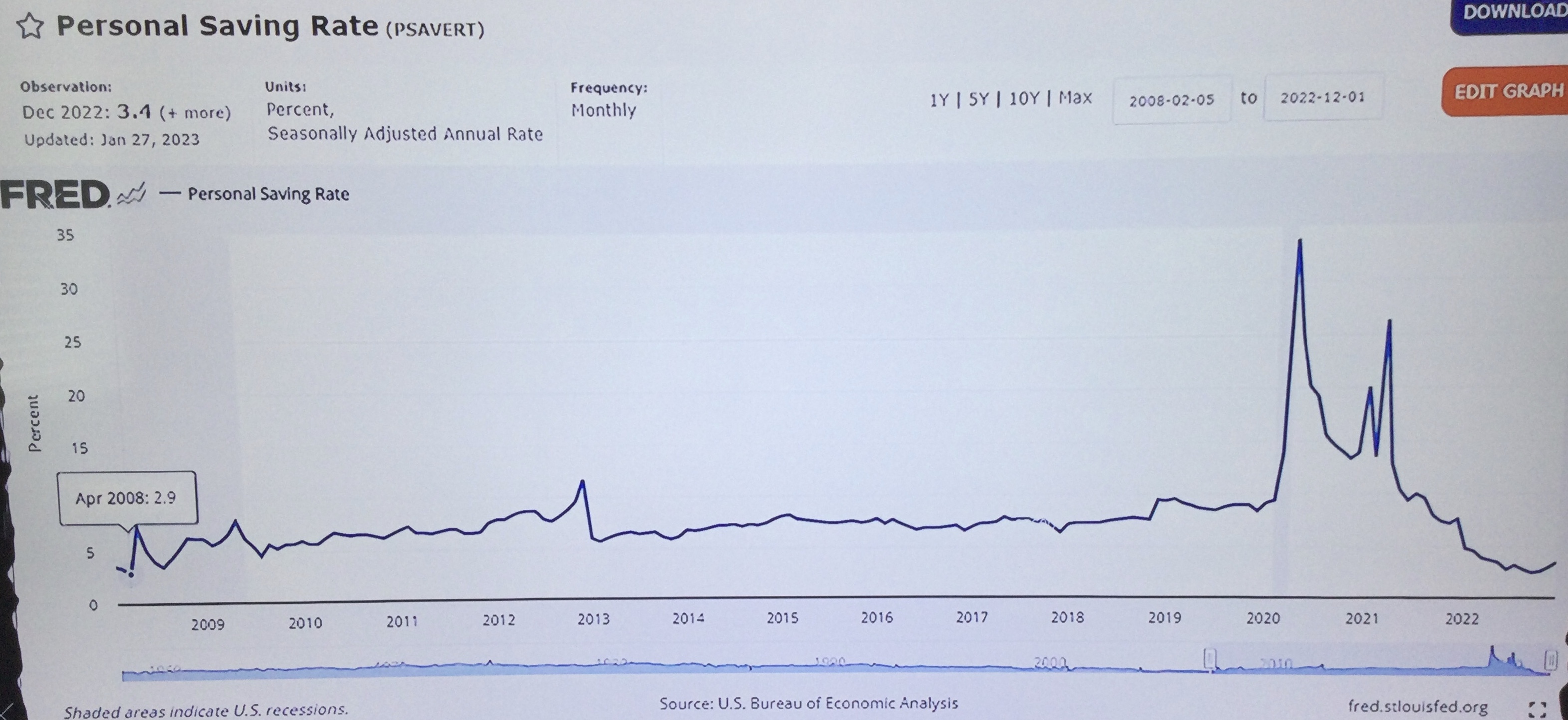

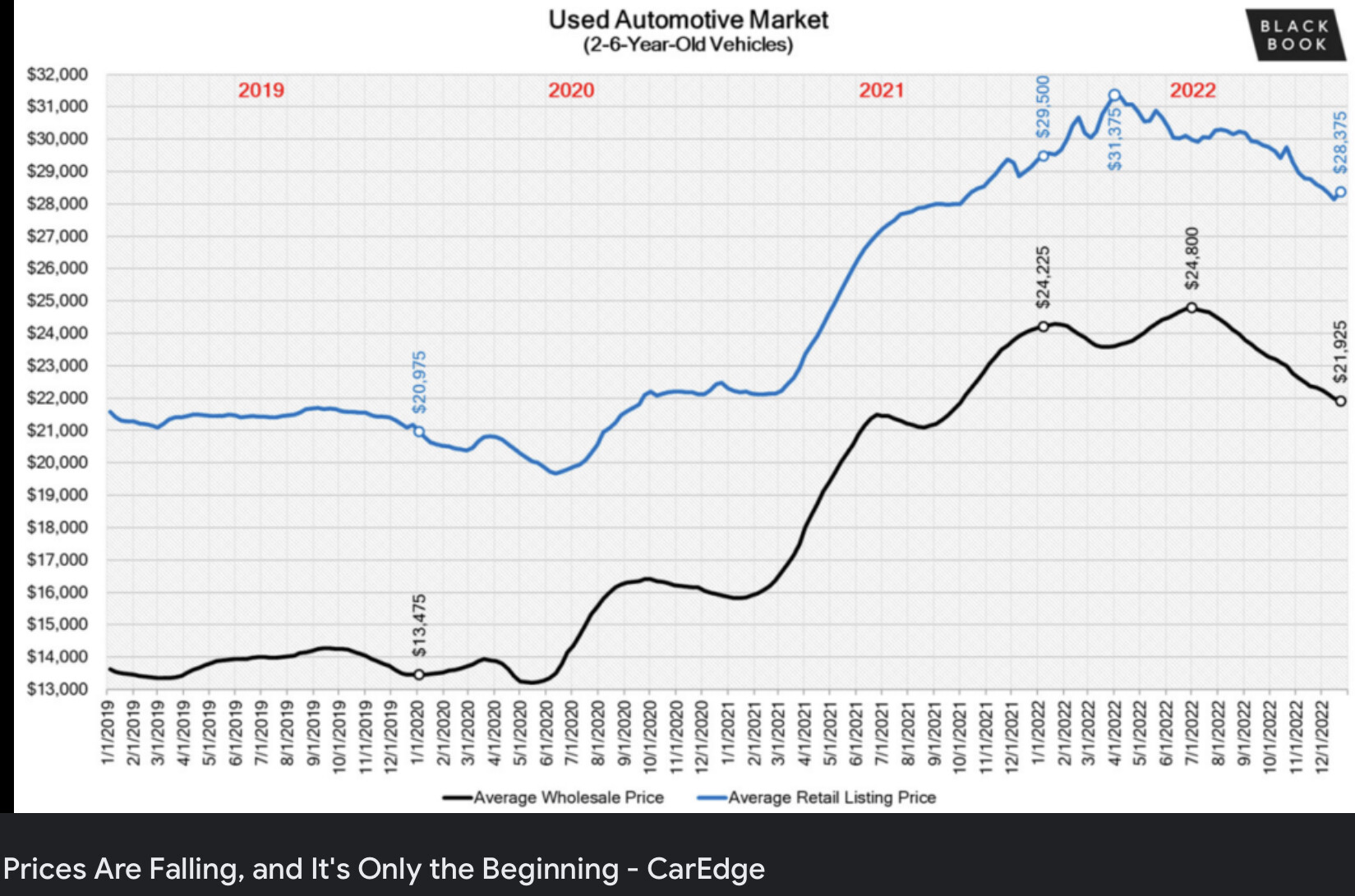

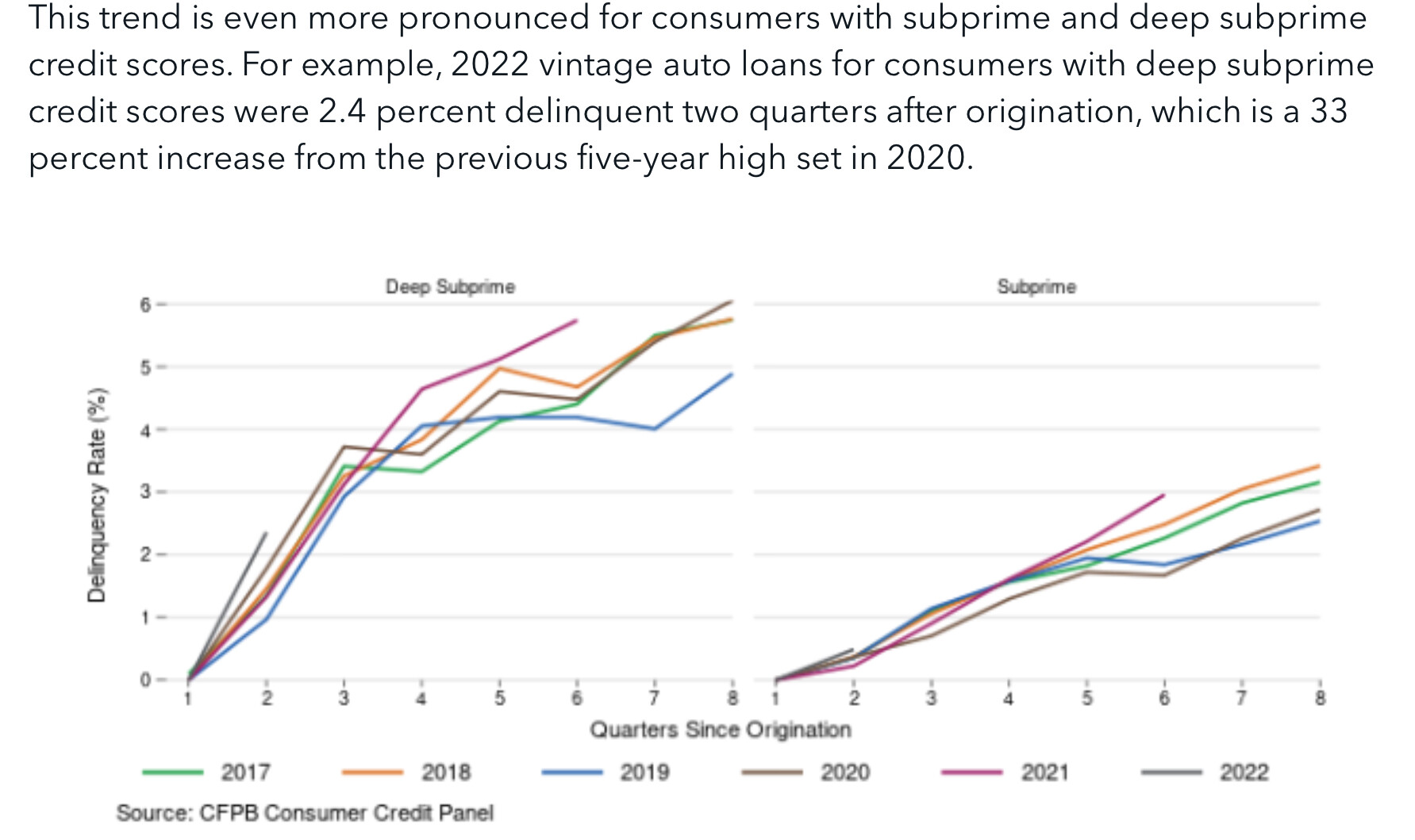

Itse näen että subprime vol.2 voi jälleen eskaloitua.

Säästöt huvenneet melko kyytiä.

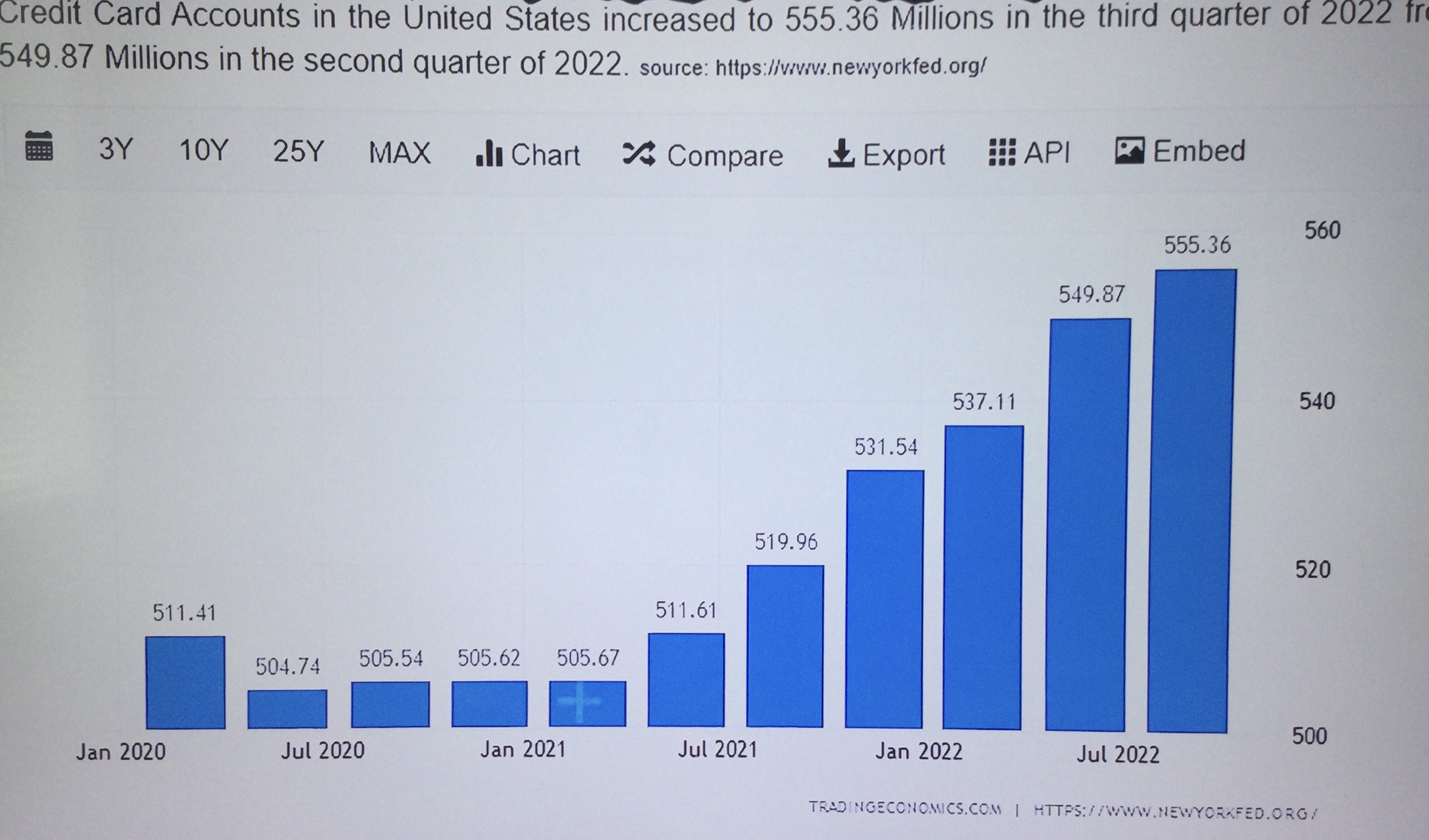

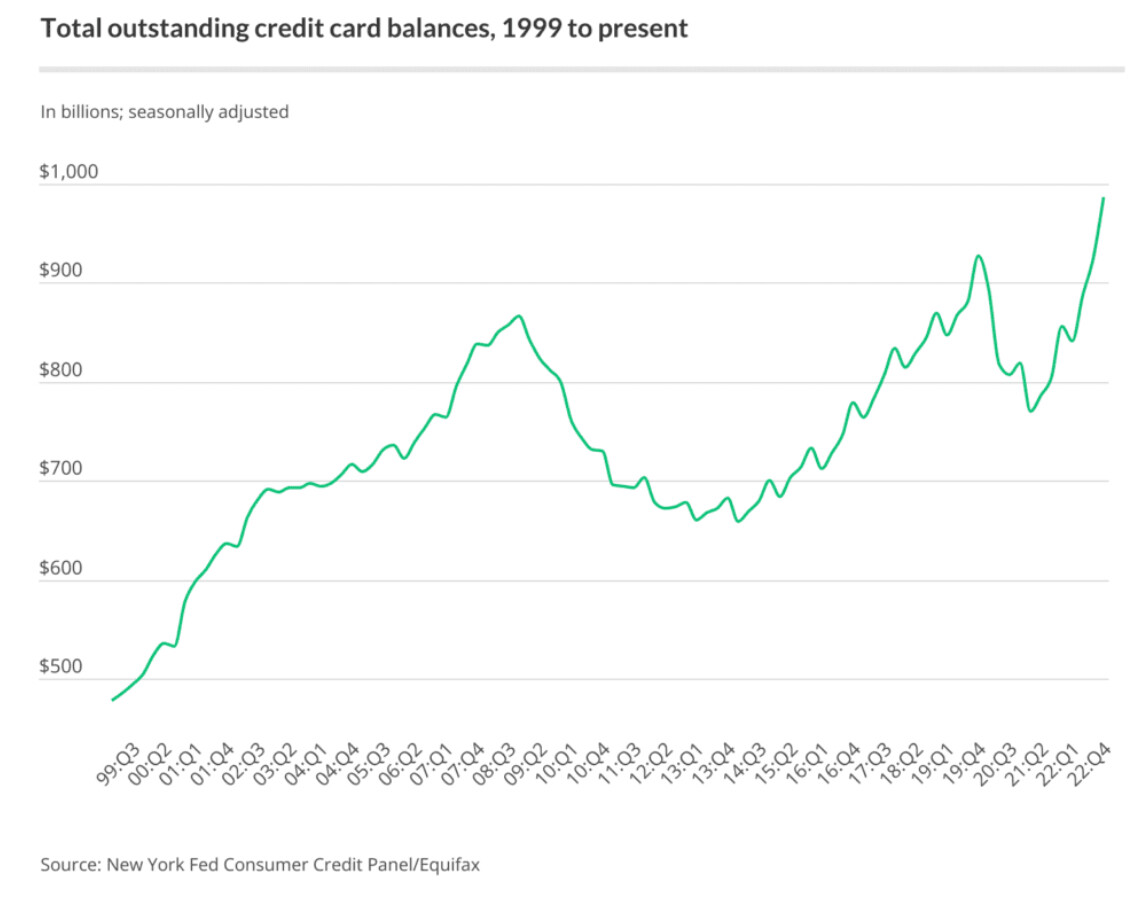

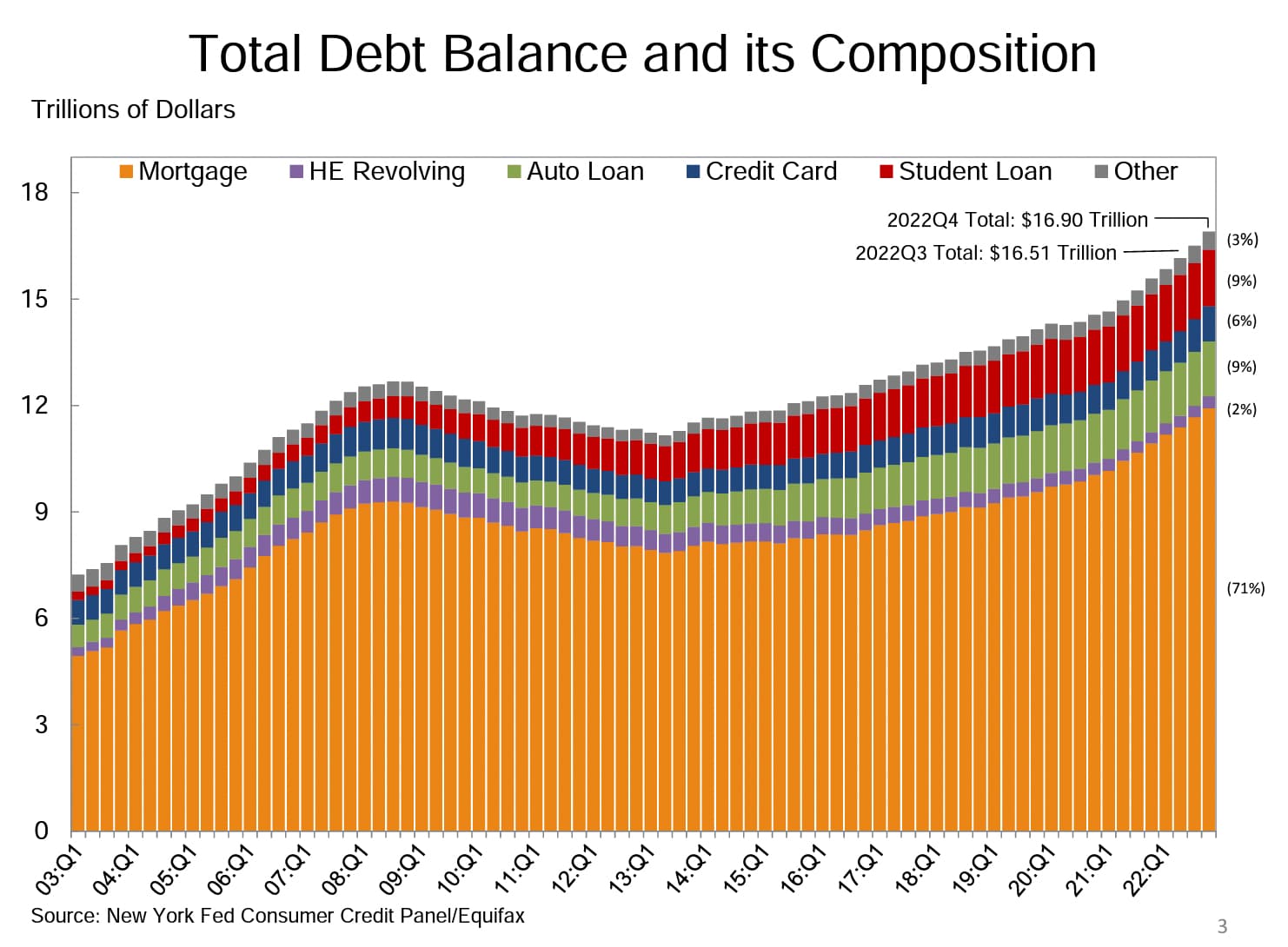

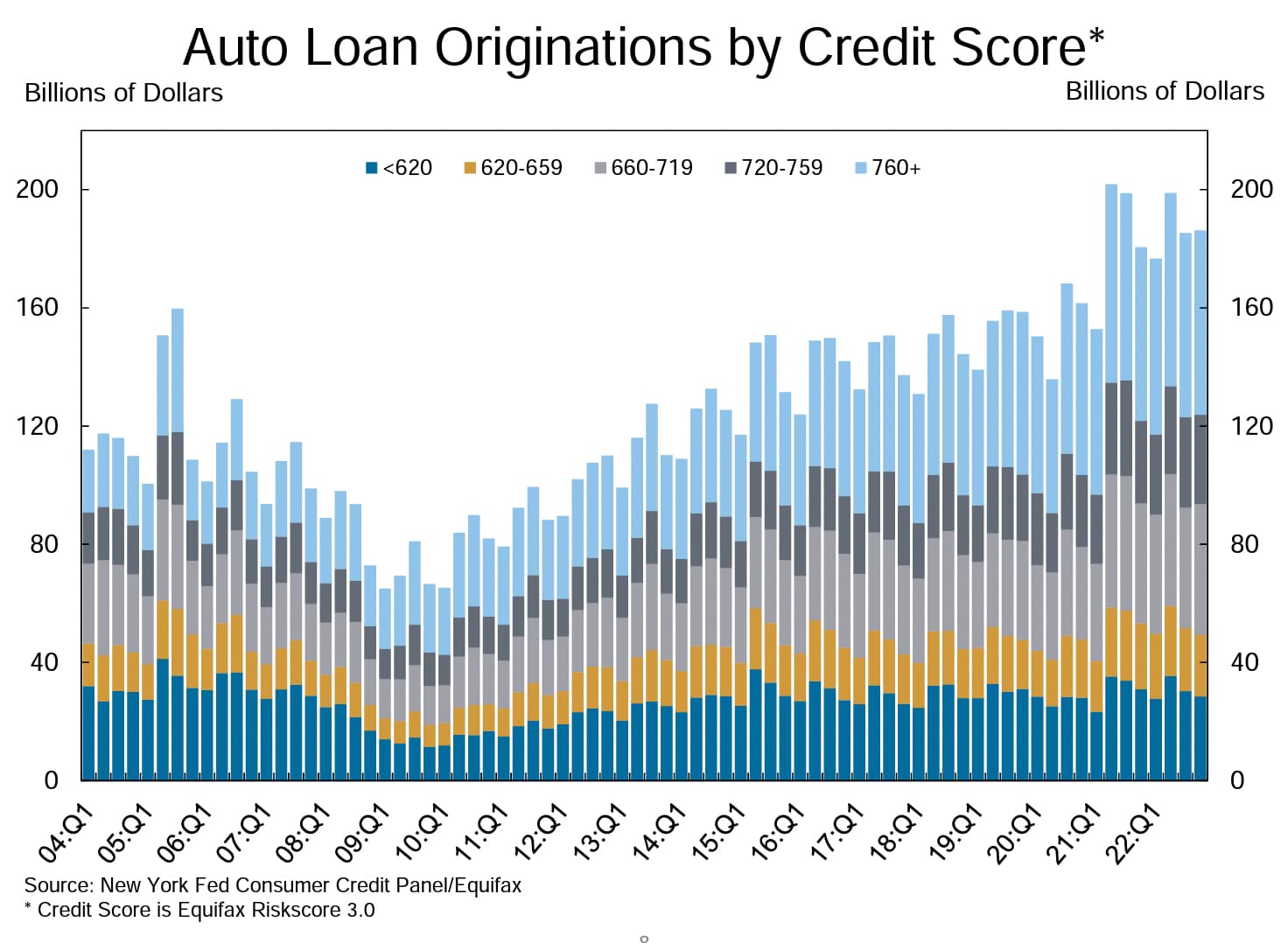

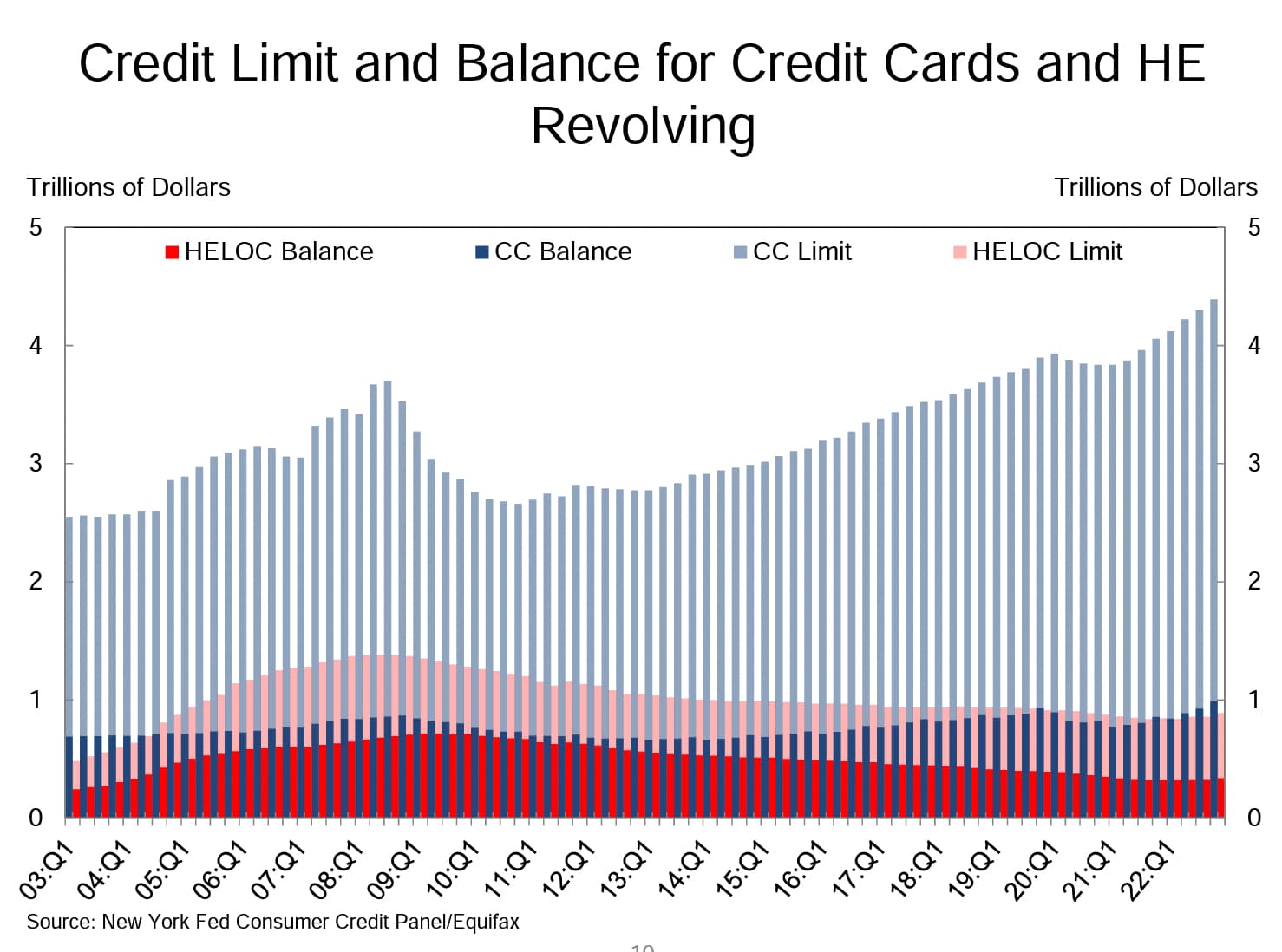

Luottokortit määrä ja velka

Miten käy kun suuria ja kalliita autolainoja otettu kun autokauppa kävi kuumana, nyt kauppa hyytynyt,maksut myöhässä ja käytettyjen autojen hinnat tippuneet ja lainaa on enemmän mitä jälleenmyyntiarvo.

15 tykkäystä

Jep, eikä ole ensimmäinen kerta. Keskuspankki on toistaiseksi itsenäinen instituutio (vaihteeksi) ja sitä kuuluu ja saa haastaa toki puhetasolla. ![]()

Muutama korjaus tai huomio, jos sallitaan.

Kuvaajassasi on säästämisaste, ei säästöt joita kotitalouksilla jenkeissä taitaa olla edelleen jokunen biljoona ekstraa. Pandemia-ajan rajun säästämisvaiheen jälkeen ei ole ihme, jos säästämisaste painuu hetkeksi pakkaselle.

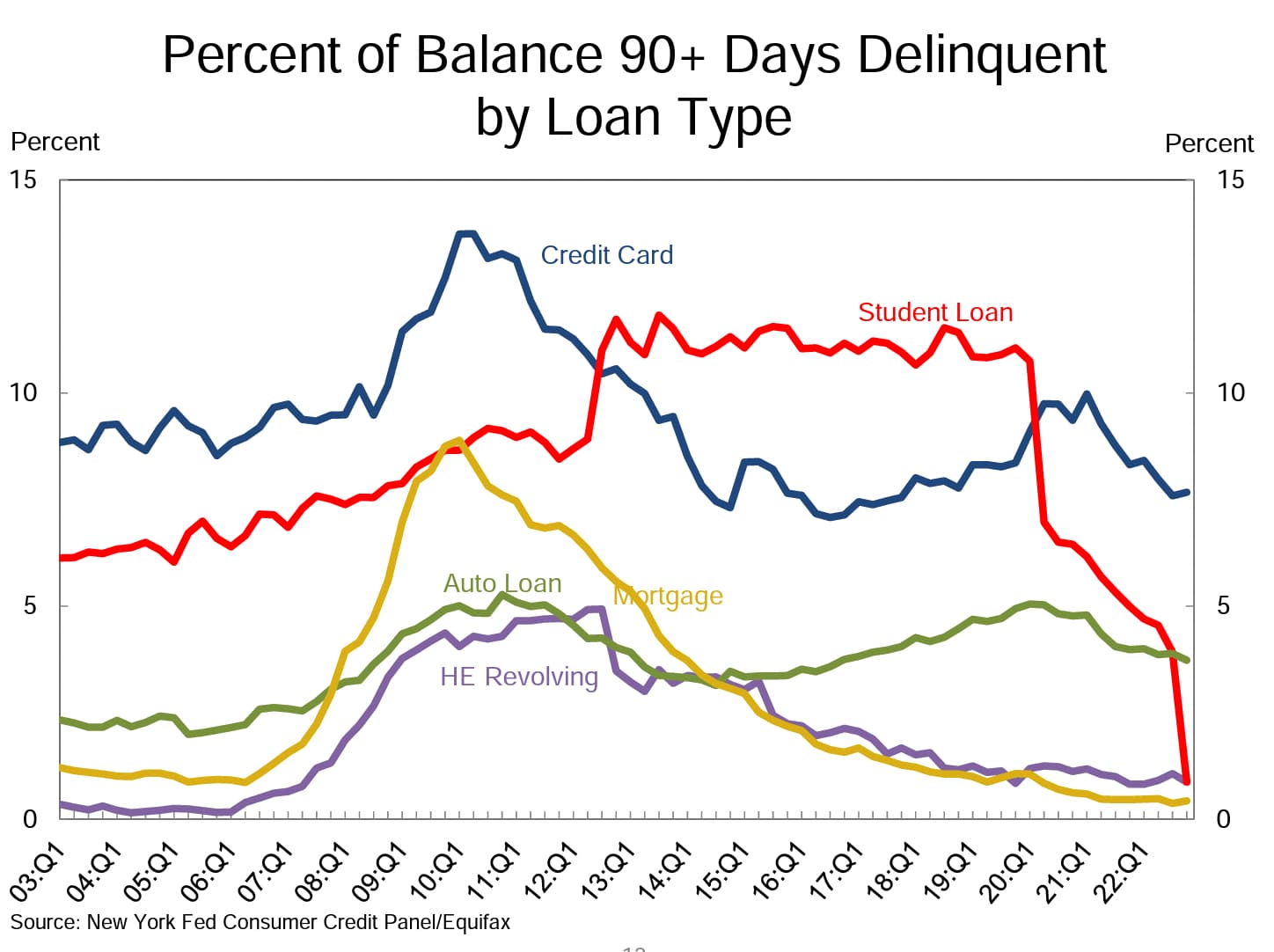

Luottokorttivelka kontekstiin. New Yorkin Fedin tilastot päättyy Q4:

Credit Score autolainoissa:

Luottokorttilimiittiä on yli 4 biljoonaa dollaria, siitä käytössä joku biljoona eli eli ei ihan överisti.

Vielä Q4 oli hyvä maksutilanne. Nämä voi tietysti muuttua.

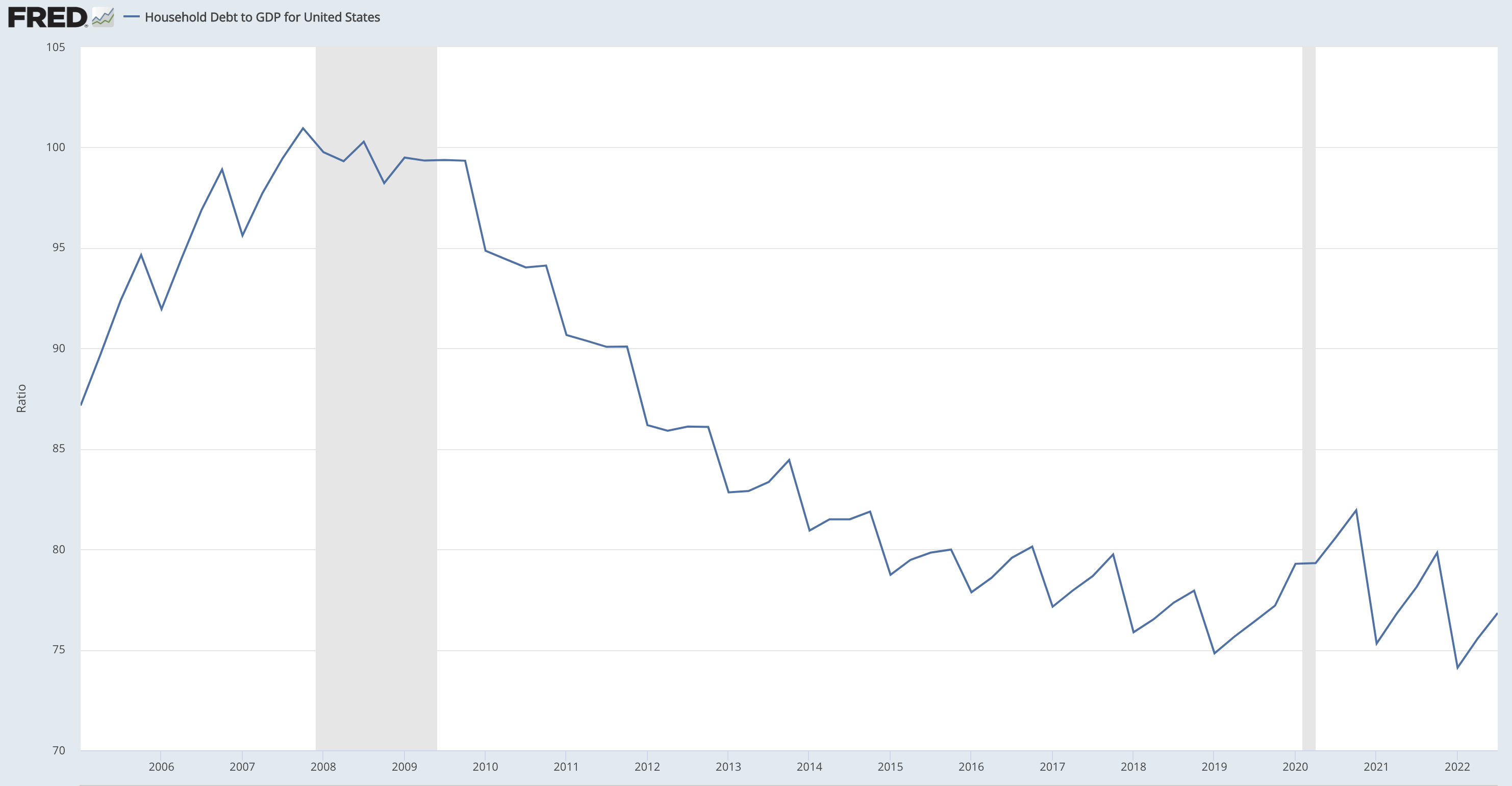

Kotitalouksien velan suhde BKT:hen on edelleen laskutrendillä tai ainakin aika pohjissa viimeisen 20 vuoden perspektiivissä.

Summa summarum, kotitaloudet ei taida olla isoin murhe tällä kertaa. Katsoisin enemmän vivuttaneita kiinteisösijoittajia/yhtiöitä sillä silmällä.

Rapsa löytyy täältä https://www.newyorkfed.org/medialibrary/interactives/householdcredit/data/pdf/HHDC_2022Q4

75 tykkäystä

Sopinee kai tänne? ![]()

Nordean pohjoismainen rahastoyhtiö Nordea Fundsin toimitusjohtajan Tanja Erosen kiinnostava tviittiketju. ![]()

13 tykkäystä

Hyvä ketju! Herkästikähän tuomitsee koko korin yhden mädän omenan perusteella.

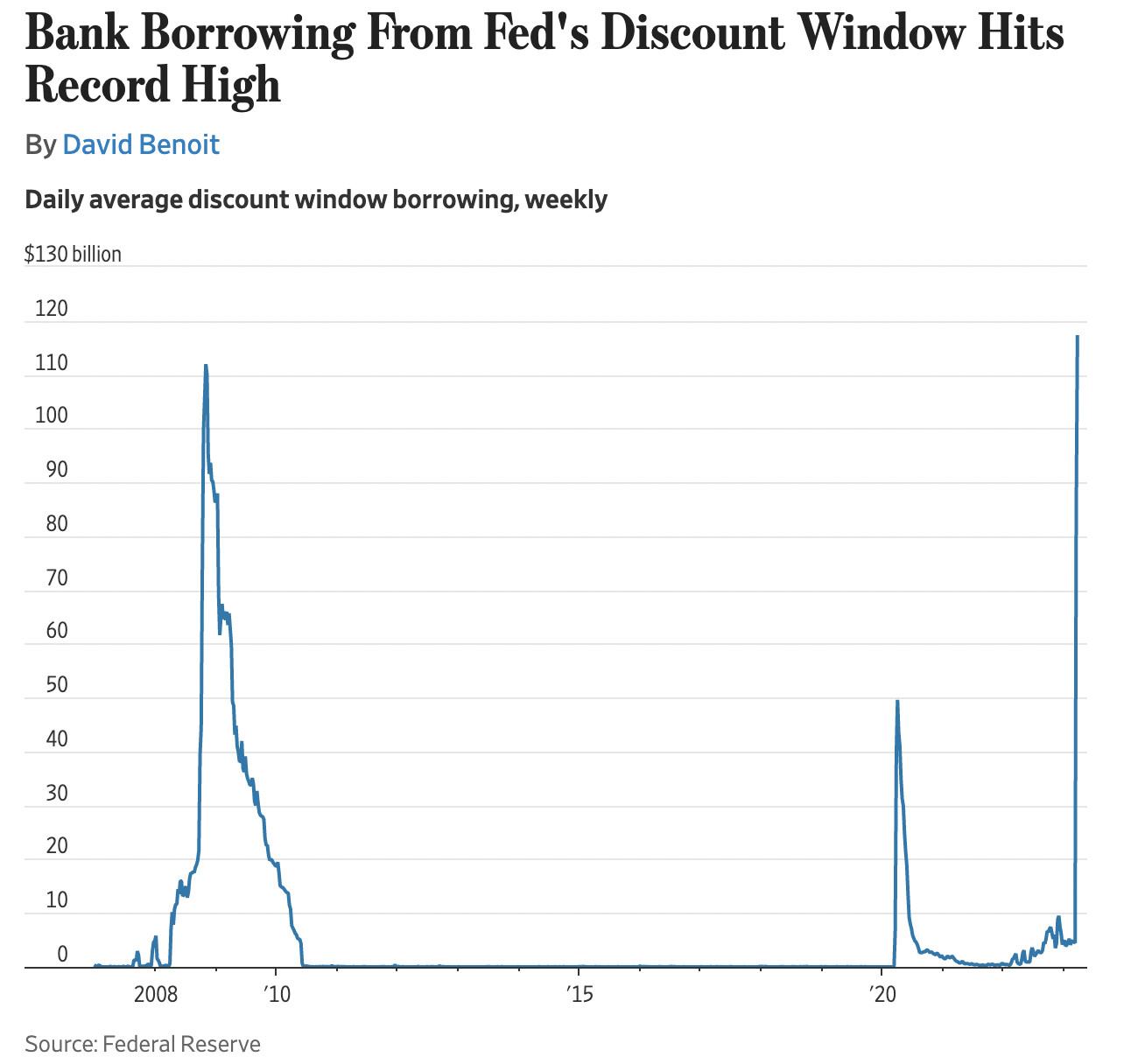

Fedin “discount window” eli luukku mistä saa lainaa vakuuksia vastaan (konkkakypsille pankeille ei anneta lainaa) on ennätyskäytössä. ![]()

" In the week ended Wednesday, banks borrowed an average of $117 billion each night, according to new Fed data. That was up $32 billion from the prior week and surpassed the average of $112 billion in the financial crisis.

Banks also tapped the new program the Fed launched earlier this month to ease pressure, the bank term funding program. Borrowing in that program, which lets banks pledge underwater bonds on their books at face value, rose to a daily average of $34.6 billion, up from $2.4 billion in the program’s first week. Borrowing on Wednesday was above $50 billion.

Names of the borrowers at the Fed are disclosed only after two years."

13 tykkäystä

Ken Yellenin lausunnot oikein perjantaina arvaa, se suuren palkinnon maanantaina saa

- Sun Tzu, circa 500B.C.

39 tykkäystä

En ole markkinoiden irrationaalisuudesta eri mieltä. Tapahtumat ovat kuitenkin irrationaalisuuden lisäksi hyvin ennustettavia ainakin Euroopan osalta, joten pelissä on myös voittajia. Euroopan tilannetta ja vaikkapa Deutsche Bankin aiheuttamaa epävarmuutta ja laskettelua oli helppo hyödyntää.

Irrationaalisuuden piikkiin voi pistää myös USA:n tapahtumia mutta irrationaalisia tai ei, ne ovat kuitenkin ihan oikeita tapahtumia. FED näyttää olevan hyvin pelin päällä.

Ensi viikolla rauhoittuu, ellei seuraavaksi kaiveta Etelä-Euroopan korttia esille. Se on kuitenkin kaikkinensa niin vaikea pelikenttä, että peluritkin sitä karttavat.

Eiköhän tämä ensi viikolla vähitellen rauhoitu.

(Bloomberg TV+ hetki sitten)

13 tykkäystä

Jos joku seuraa vielä taloutta niin maaliskuun PMI viestii vahvasta menosta Yhdysvalloissa.

38 tykkäystä

Sama lyhyellä tekstillä ja linkki julkaisuun

12 tykkäystä

Sektorirotaation haistelu on markkinoilla monesti tuottavaa. Instituutiot allokoivat varojaan säännöllisesti ja jos niiden liikkeistä pääsee jyvälle ja positioituu oikein, voi tuottoja saada myös heikoimpina aikoina. Tuottavinta on tietysti olla valmiina odottamassa instituutioiden palaamista, kun hermoilu lopulta hellittää. Valitettavasti tällaiset kriisit ovat arvaamattomia, niin kestoltaan kuin käänteiltäänkin. Markkinoilla on ollut muutaman viikon käynnissä ”Flight to safety”, eli hajautetaan ja paetaan turvaan eri assetteihin ja mm. bondeihin, jotka tuottavat edes jotain tai säilyttävät arvonsa. Seuraavassa chartissa näkyvät USA:n sektorit, BTC ja kulta. Lisäsin vielä Bitcoinin, koska se jakaa niin paljon mielipiteitä. Kuriositeettina mainitsen, että olen holdannut yhtä kymmenen euron Bitcoinia noin 13 vuotta ja se on ainoita omaisuusluokkia, kullan lisäksi, mitä en ole edes harkinnut myyväni. Yllättävän moni tutuista on myös laittanut perinteisen 2% varallisuudestaan Bitcoiniin näinä epävarmoina aikoina, mikä osaltaan voi selittää sen nousua.

Chartti on kohdennettu viime syksyn pohjakosketukseen, eli 10.10.2022.

Sektorit: (Valkoinen on S&P500)

XLK Technology= Teknologiasektori johtaa edelleen nousua +22,07%:lla kannatellen markkinaa

XLC Communication= Toinen vahva sektori (+17,54%), joka on kannatellut markkinaa Googlen ja Meta:n avulla.

XLV Healthcare= Defensiivinen terveyssektori voi saada rotaatiossa nostetta, varsinkin jos useampi siirtyisi puolustuspeliin.

XLB Materials= Sektori saavutti huippunsa maaliskuun alussa.

XLI Industrial= Myös XLI saavutti huippunsa maaliskuun alussa vahvan nousun jälkeen. Lasku on näkynyt myös suomalaisissa teollisuusfirmoissa.

XLE Energy= Viime vuoden parhaita sijoituksia, eli energiasektori, on ollut laskussa vuoden alusta.

XLY Consumer Discretionary= Sektori on yleensäkin aika flätti, kuten nytkin, eli -1,19% syksystä.

XLP Consumer Staples= Staples nousi loppuvuodesta, mutta on ollut tasainen sen jälkeen.

XLU Utilities= Sama pätee XLU sektoriin.

XLF Financials= Markkinoiden murheenkryyni jatkaa hermoilua epävarmuuden saattelemana. Edellisissä kriiseissä korjausliike kesti 3-12 kuukautta, ennen kuin nousu alkoi.

XLRE Real Estate= Sektori on laskenut alkuvuoden ja osa pelkää kyseisen sektorin vievän meidät lopulta taantumaan.

RUT Russell 2000= Kasvusektori aloitti syöksyn hieman ennen Silicon Valley pankin kaatumista. Instikoiden nopeat ja merkittävät myynnit vihjasivat, että jotain oli tapahtumassa.

XAU= Kultabullit juhlivat varovaisesti vuosikausien odottelun jälkeen, kun pankit ovat kriisissä ja talous horjuu ympärillä. Mad Max aikojen odottelu kultakasan päällä voi kenties lopulta maksaa vuosien menetyt sijoitustuotot takaisin bulleille. Tällä hetkellä myös yhä useampi normaali sijoittaja on alkanut hajauttamaan kultaan.

Edit: Lisätään vielä päivän Heat map, eli mitkä sektorit saavat tänään nostetta. Nousussa on defensiivisemmät sektorit ja tämä liikehdintä herätti ajatuksen rotaatiosta, koska instikoilla on käteistä reilusti odottamassa.

37 tykkäystä

Tiedä miten “tarkasti” ShortPölhexiä maailmalla lopulta edes seurataan, mut, but:

-

The earnings for Finnish listed companies have grown 14% per year over the last three years…

-

Revenues for these companies have grown 8.3% per year…

…This means that more sales are being generated by these companies overall, and subsequently their profits are increasing too…

3 tykkäystä

Tämä Macro-Alfin tviittiketju oli ihan oiva.

Vähän isoa kuvaa aiheesta, miten “pankkistressi” hidastaa inflaatiota.

6 tykkäystä

“Deutsche bank is the victim of irrational behavior”

Siis jos joku systeemi on rakennettu niin, että se toimii vain jos ihmisten oletetaan olevan rationaalisia, niin se on kyllä alusta asti ollut tuhoon tuomittu.

35 tykkäystä

Random Walker eli Jarkko Aho kertoi pohdinnoistaan koskien pankkien kriisiä, ei maksumuuria.

Aho pitää tällä hetkellä inflaatiota suurempana riesana kuin hyvin epätodennäköistä systeemikriisiä. Hän toivoo keskuspankkien jatkavan taistelua sitä vastaan.

19 tykkäystä

"The most common cause of low prices is pessimism – sometimes pervasive, sometimes specific to a company or industry. We want to do business in such an environment, not because we like pessimism but because we like the prices it produces.”

-Buffett

Mainitussa tilanteessa peruspessimistipertti tai rommari fiilistelee omaa oikeassa olemistaan mutta ei vahingossakaan osta mitään.

Netto-ostajaksi itsensä identifioivan täytyy myös muistaa tehdä ostotoimeksiannot kun Mr. Market on masentunut.

Ei ole kuitenkaan mikään luonnonlaki että pessimistiseksi koettu ilmapiiri tuottaa edullisia noteerauksia.

Syyskuun loppupuolella 2001 tuskin kukaan luonnehti markkinatunnelmia hilpeiksi. Mutta silti USA:n osakemarkkinat olivat millä tahansa mittarilla paljon historiallisia keskiarvoja korkeammalle hinnoitellut. Kuplien tyhjentyminen ottaa yleensä oman aikansa.

En ole Tikkurilan pakkomyynnin jälkeen myynyt mitään, vaan pelkästään ostanut osakkeita. Olisin kuitenkin ollut ostolaidalla aggressiivisemmin jos olisin nähnyt esim. Helsingin pörssissä enemmän sitä että pessimismi tuottaa edullisia noteerauksia.

Helsingin pörssille luontevin vertailukohta on EAFE.

P/e on aika alkeellinen ja hölmö arvostusmittari. Sen lähes yhtä lailla falski serkku on p/s.

P/s on kuitenkin mielekkäämpi kuin p/e. P/s ohjaa sijoittajaa ajattelemaan itse. Kun p/s on tiedossa, sen jälkeen pitää itse miettiä mikä on realistinen nettomarginaali syklien yli yksittäiselle firmalle, toimialalle tai koko osakemarkkinan firmoille kollektiivisesti.

EAFE:n osalta törmäsin joku aika sitten tällaiseen graafiin. Tuossa näkyy vuoden 2021 arvostushuippu mutta sitä ei ole päivitetty ihan viime kvartaalien liikkeitä näyttämään.

Helsingin pörssissä toimialojen painot ovat erilaiset kuin EAFE:ssa.

Jotta vertaillaan omenoita omenoihin eikä appelsiineihin, toimialojen painot täytyy saada riittävän lähelle toisiaan.

Voisi ajatella että tekee reseptin. Otetaan kolme ruokalusikallista Keskoa mutta vain kaksi ruokalusikallista Nokiaa vaikka Nokia on market capiltaan kolme kertaa Keskon kokoinen.

Mutta reseptin saa sellaiseksi että lopputulos edustaa kohtuullisesti Helsingin pörssiä mutta on (ehkä?) järkevästi vertailtavissa EAFE:en. EAFE on vain lähellä markkinahuippuja treidannut tuolla p/s-arvostuksella 1,4x jonka Helsinki-resepti tuottaa vuoden 2022 liikevaihdoilla ja eilisen päätöskursseilla. (Murrosvaiheessa olevilta Fortumilta ja Nokian Renkailta otin liikevaihdoiksi Inderesin ennusteet tälle vuodelle.)

| ttm-p/s | ||||

|---|---|---|---|---|

| Qt | 10 | Fortum | 1,4 | |

| Revenio | 10 | Fortum | 1,4 | |

| F-Secure | 6,7 | Neste | 1,3 | |

| Kojamo | 6,4 | Neste | 1,3 | |

| Orion | 4,4 | Neste | 1,3 | |

| Orion | 4,4 | TietoE | 1,1 | |

| Orion | 4,4 | TietoE | 1,1 | |

| Elisa | 4,2 | Telia | 1,1 | |

| Nordea | 3,5 | Valmet | 1 | |

| Nordea | 3,5 | Sanoma | 1 | |

| Nordea | 3,5 | Fiskars | 1 | |

| Nordea | 3,5 | Nokia | 1 | |

| Sampo | 2,5 | Nokia | 1 | |

| Sampo | 2,5 | Nokian R | 0,8 | |

| Sampo | 2,5 | Wärtsilä | 0,8 | |

| Sampo | 2,5 | Stora E | 0,8 | |

| Harvia | 2,3 | Huhtamäki | 0,8 | |

| Kone | 2,2 | Konecranes | 0,7 | |

| Kone | 2,2 | Terveystalo | 0,7 | |

| Kone | 2,2 | Kesko | 0,6 | |

| Rovio | 1,8 | Kesko | 0,6 | |

| Raisio | 1,8 | Kesko | 0,6 | |

| Metso O | 1,4 | Tokmanni | 0,6 | |

| UPM | 1,4 | SSAB | 0,5 | |

| UPM | 1,4 | Outokumpu | 0,2 |

Edelleen Helsingin pörssi on edullinen vain sille joka tekee todella aggressiivisia oletuksia tämäntyyppisten firmojen kyvystä saada aikaan nettomarginaalia syklien yli.

Itselläni 3 % nimellistuotto riskittömistä lyhyistä koroista entisestään laimentaa intoa lähteä isosti ostolaidalle pörssissä. Taidan olla kyllä sopuli kun lyhyen koron rahasto maistuu juuri nyt?

39 tykkäystä