@Gadus

Ymmärrän tosi hyvin että puhe kasvu- ja arvo-osakkeista turhauttaa sinua. Onhan se kieltämättä sillä tavalla höpöhöpöä että kannattava kasvu on arvon komponentti ja huonolaatuinen kasvu tuhoaa arvoa jne.

Mutta joka tapauksessa väitän että nyt samoin kuin 1999 ja 2007 on hyödyllistä jakaa markkina kahteen osaan alkeellisten arvostuskertoimien pohjalta.

Oikein pitkällä aikavälillä “kasvuosakkeet” tuppaavat yleensä olemaan hieman yliarvostettuja suhteessa “arvo-osakkeisiin”. Kasvuosakkeiden tarinat normaalisti vetoavat sijoittajiin hieman liikaa.

Tosi pitkällä aikavälillä asetelma voisi keskimäärin olla vaikkapa näin:

-

arvo-osakkeilla osinkotuotto 5 % + reaalinen osinkojen kasvuvauhti 1 % p.a., eli reaalinen kokonaistuotto 6 % p.a.

-

kasvuosakkeilla osinkotuotto 2 % + reaalinen osinkojen kasvuvauhti 3 % p.a., eli reaalinen kokonaistuotto 5 % p.a.

Aika ajoin arvo-osakkeet ovat muodissa. Tällöin kasvuosakkeista maksetaan liian vähän preemiota suhteessa arvo-osakkeisiin. Tällainen tilanne oli Suomessa ehkä räikeimmillään kesäkuussa 2007.

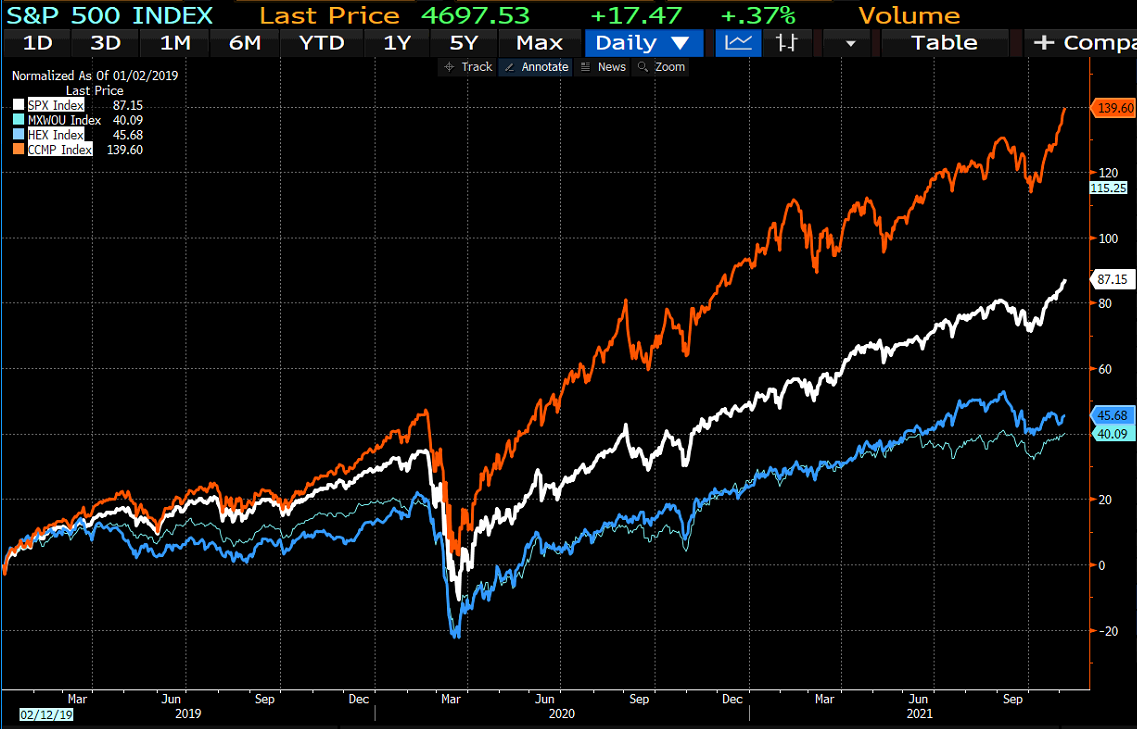

Aika ajoin kasvuosakkeet ovat muodissa. Tällöin kasvuosakkeista maksetaan liikaa preemiota suhteessa arvo-osakkeisiin. Tällainen tilanne oli Suomessa ehkä räikeimmillään 1999–2000 ja nyt.

Sijoittajien subjektiivinen kokemus kasvuosakkeista on nyt hyvin kaukana pidemmän aikavälin arkirealismista.

Otetaan satunnainen firma siitä puolikkaasta jolta markkina odottaa nopeampaa kasvua ja verrataan sitä satunnaiseen firmaan siitä puolikkaasta jolta markkina odottaa hitaampaa kasvua. 2 % p.a. on todellakin arkirealismia näiden kasvuvauhtien eroksi.

Miksi sijoittajien subjektiivinen kokemus kasvuosakkeiden tulevaisuudesta on nyt Suomessa ja globaalisti niin kovasti irrallaan realismista?

Eiköhän kyse ole monen sattuman summasta että kasvuyhtiöiden funda on vuosia sattumalta kehittynyt jonkin verran normaalia paremmin. Pandemia toi kirsikan kakun päälle tuohon. Ja siihen päälle se mikä toistuu yhä uudelleen:

-

kun arvo-osakkeet performoivat aivan liian hyvin 2002–07, sijoittajilla kuten tavallista jatkuvasti kehittyi luovuus selittää miksi spekulatiivinen ylimääräinen arvonnousu ei itse asiassa ollutkaan yhtään spekulatiivista

-

kun kasvuosakkeet performoivat aivan liian hyvin 2012–21, sijoittajilla kuten tavallista jatkuvasti kehittyi ja kehittyy luovuus selittää miksi spekulatiivinen ylimääräinen arvonnousu ei itse asiassa olekaan ollut yhtään spekulatiivista

Katsotaanpa mitä aritmetiikka sanoo kasvuosakkeiden riskeistä kovan spekulatiivisen kurssinousun jälkeen:

Jos on niin että arvo-osakkeissa olisi ollut lievemmin spekulatiivista arvonnousua, arvo-osakkeille voisi olla vaikkapa:

osinkotuotto 4,5 % + reaalinen osinkojen kasvuvauhti 1 % p.a. = reaalituottovaatimus 5,5 % p.a.

Mitä tapahtuu jos markkina menettää uskonsa siihen kasvuyhtiö ansaitsee kasvuyhtiöstatuksensa:

Lähtökohta oli että osinko 1 ja kurssi 100.

Siitä siirrytään siihen että osinko 1 ja osinkotuottovaatimus 4,5 %.

1 / x = 0,045

x = 22

Kurssista lähti 78 %.