En sanonut että pitkien trendien pohtiminen olisi tylsää ja hyödytöntä. Se on mielenkiintoista ja potentiaalisesti hyödyllistä.

Mutta ei se helpoksi elämää tee. Menneissä teknologisissa murroksissa ne firmat jotka ovat olleet innovoinnin kärjessä ovat harvoin tehneet rahaa sillä innovoinnilla: joitakin supermenestyjiä, valtava määrä pettymyksiä aina yhtä rahasampoa kohden.

Mielenkiintoinen tämä graafi. ns. “positiivisen” hedgen otto korreloi melko hyvin SPX nousun kanssa ja päinvastoin mutta huom. ei kuitenkaan aina. Voi toki spekuloida että koska markkinoilla on entistä enemmän rahaa niin hedge käyrätkin liikkuvat isommin.

Kuitenkin Indeksien ja kymppivuotisen hedgejen viimeiset liikkeet ovat silmäänpistävän kokoisia. Täytyy seurata näitä lukuja tarkemmin

Tuossa pitää vielä huomioida mielestäni, että molemmat indikaattorit tuossa nyt samaan aikaan antavat voimakkaita karhumaisia signaaleja. Kun ne eivät ole toimineet, on signaali tullut vain toisen toimesta. Jännän äärellä.

Sivuhuomautuksena (Edit. ei ollutkaan Elon, vaan Kimbal. My bad.) Musk myi juuri reilun sadan miljoonan arvosta Teslan osakkeita. Pelästyttääkö yksityissijoittajat myymään? Näistä meemi osakkeista se pudotus mielestäni tulee lähtemään, kun iso massa lähtee myymään. Sama meemikolikoissa.

Itse myynnyt osakkeita syyskuusta lähtien niin, että käteispaino tällä hetkellä 50%. Poikkeuksellisen paljon eriasteisia “kriisejä” päällänsä maailmantaloudessa minun makuuni. Jotenkin hassua, ettei nämä päällä olevat vaikeudet tunnu vaikuttavan pörssin optimistiin juuri ollenkaan.

Näin täyspäivätöitä tekevänä kahden alle 10v lapsen isänä en myöskään kerkeä ihan mahdottomasti päivässä keskittymään pörssiasioihin, joten tykkään pelata varmasti monen mielestä ylivarovaisestikkin. Nukun myös yöni paremmin, kun tiedän ostorahaa olevan jos yllätys pudotus kursseihin tulee.

A rapid U-turn in govern-ment-bond markets has sparked deep losses for some of Wall Street’s biggest investors, a stark demonstration of how even small shifts in expec-tations for economic growth and central-bank policy can upend the most carefully laid bets.

Behind the losses are recent abrupt moves in government-bond prices. With central banks signal-ing plans to end their extraordinary stimulus measures, short-term bonds have tumbled in price, sending yields—which rise when prices fall—to touch their high-est levels since March 2020.

At the same time, yields on longer-term bonds, which tend to fall when investors expect slowing growth, have retreated from near their highs for the year. The gap between the two narrowed sharply, a phenomenon known as a flattening yield curve. That upset popular bets that a gradual return to normal levels of growth and inflation would push interest rates higher in the years to come.

“As we get closer to fully departing this [quantita-tive easing] regime, around mid-next year, we would expect to see market volatility in-crease,” said Rick Rieder, chief investment officer of global fixed income at asset manager BlackRock. “This will likely be a healthy evolution and not a disruptive one.”

Joo, täähän on hyvä! Ihmiset saa töitä, joten “Help wanted” -kyltit katoavat katukuvasta ja infraan kun menee vain sementtiä ja terästä, niin energiasta tulee halvempaa kaikille.

Tästä siis kaikki nykytalouden ongelmat katoavat, poof.

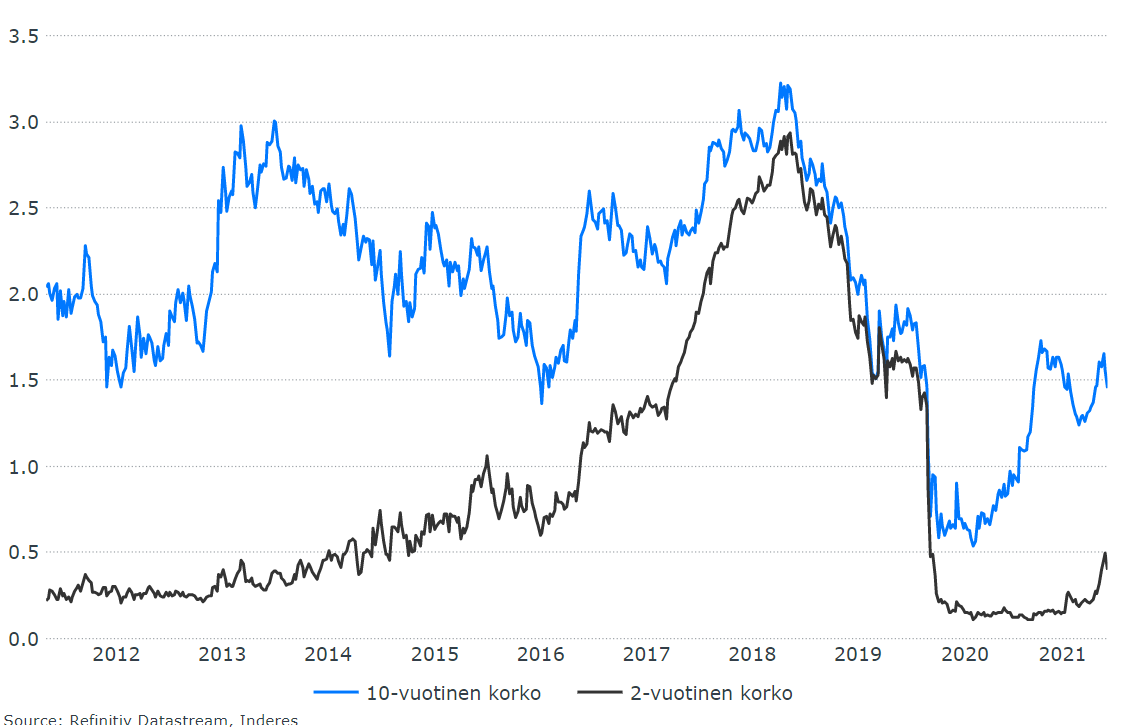

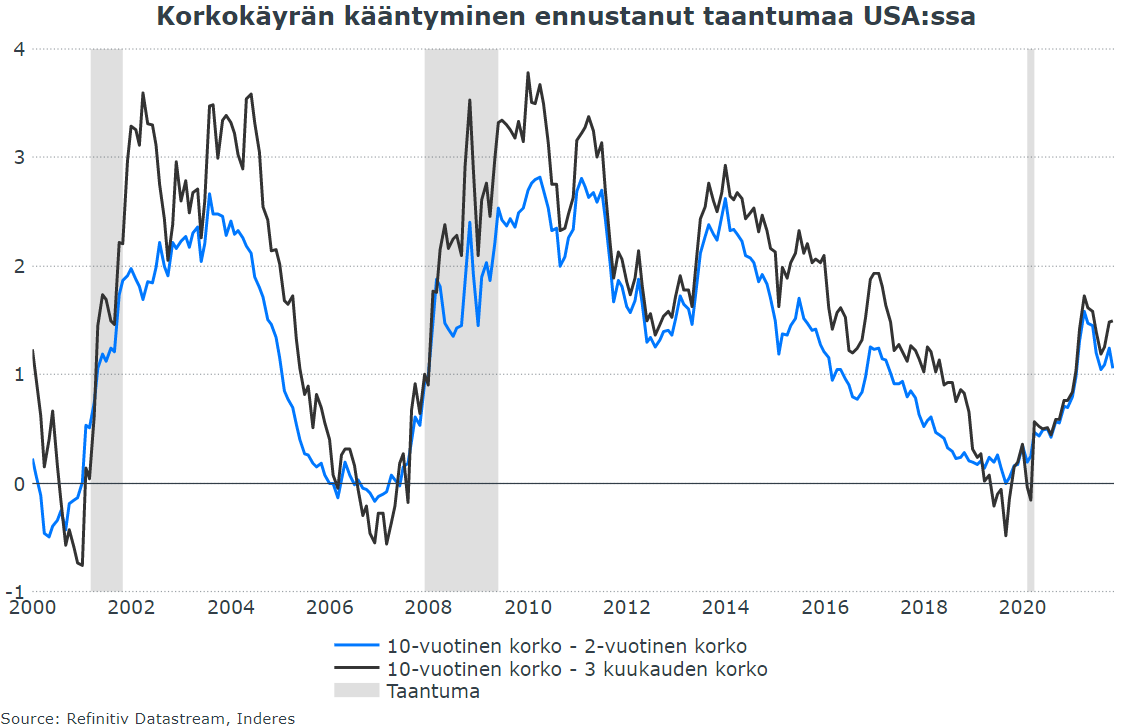

Huomenta! Joo viikonloppuisin joutuu vastaustani odottamaan, kun yritän pysyä pois täältä foorumilta . Korkomarkkinalla on tosiaan näkynyt liikettä ja sekä pitkissä että lyhyissä koroissa on nähty pientä nousua kesän lukemista. Lyhyessä päässä etenkin korko-odotukset ovat heijastuneet korkoihin. Pitkissä koroissa dominoivina tekijöinä ovat sitten taas ennemminkin talouskasvu- ja inflaatio-odotukset. Kuten kuvasta on havaittavissa, kummassakin ollaa historiallisesti melko matalalla tasolla, mikä toisaalta kertoo vahvasta kysynnästä velkakirjamarkkinalla siitäkin huolimatta, että Treasuryn tarjonta kasvoi kriisissä melkoisesti. Pitkissä koroissa ei inflaatioleiriläisiä näiden lukujen valossa useita ole. Itse tykkään seurata korkokäyrää eli pitkien ja lyhyiden korkojen erotusta talousmittarina. Käyrän kääntyminen ennusti edeltävät talouskriisit, mutta nyt siitä ei ole merkkejä. Jos korkokäyrä taantumaindikaattorina kiinnostaa, tässä parin vuoden takainen juttu aiheesta: Kääntynyt korkokäyrä ennakoi taantumaa - mutta miksi ja milloin? | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus)

@Marianne_Palmu huomenta! Mihin pohjaa aamun makroissa tämä väite tiettyjen ongelmien hellittämisestä?

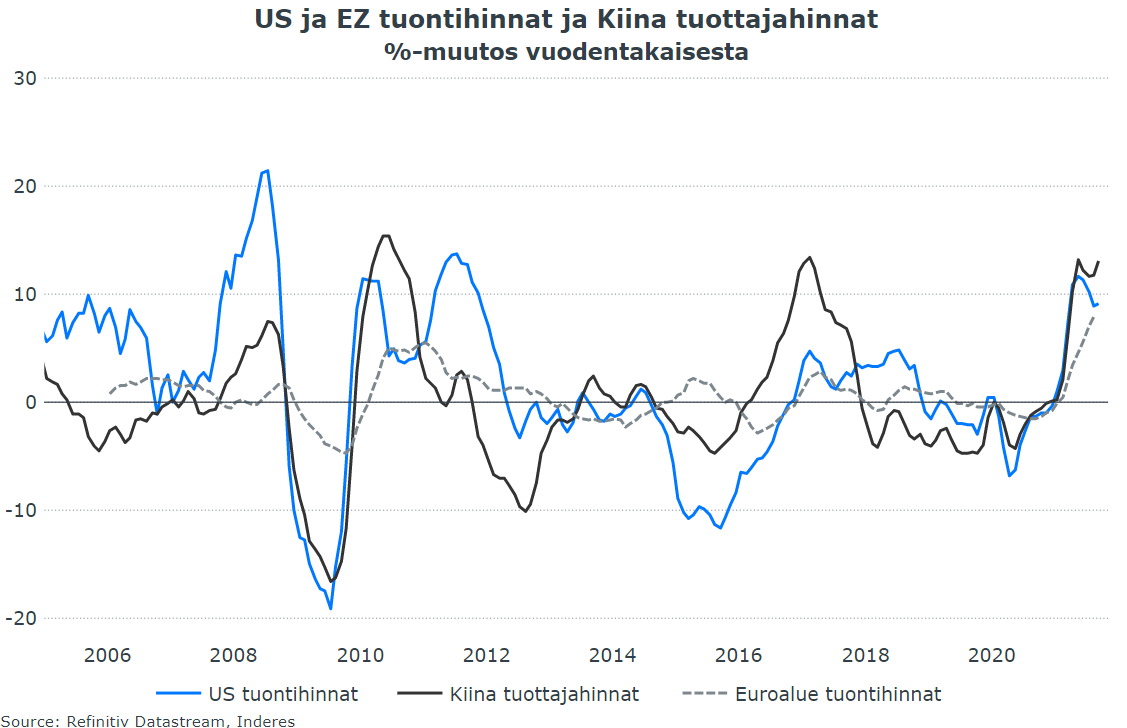

“Syksyn mittaan etenkin tuotannon pullonkaulat ja energiapula ovat olleet kiinalaisyritysten vaivoina, mutta niiden osalta tilanne on hieman hellittänyt.”

Jopa kiinan viralliset luvut on sellaisia, että en edes maanantaiaamun hurmoksessa osaa oikein löytää niistä optimismia. Toki jos tuotanto supistuu niin energian ostaminen ei ole niin suuri ongelma kun… sitä ei tartte ostaa niin paljon?

Näistä pullonkauloista mainitsin jo edellisen päivityksen yhteydessä, että mm. rahtikuljetusten hinnat ovat kääntyneet. Lisäksi Kiinan tuottajahintojen nousu on tasaantunut. Myös energian osalta tilanne on hieman parempi: marraskuun alussa varsinaisia tuotannonleikkauksia ei jouduttu tekemään ja tilanne on palautunut normaalimmaksi. Talvesta odotetaan silti vaikeaa. Tässä Reutersin uutinen aiheesta.

Tarkasteluun otan OMXH market capiltaan 100 miljoonaa – 2 miljardia olevat yhtiöt OMXH-päälistalta ja FN. Jätän pois finanssi- ja kiinteistösektorin.

Yhtiöitä on 70 ja ne jakautuvat näin:

teollisuus ja teollisuuspalvelut: 30 %

kuluttajatuotteet ja -palvelut 37 %

teknologia 21 %

terveydenhuolto 10 %

Näillä mediaani market cap on 408 Me.

Ttm-liikevaihdoilla mediaani-p/s on näille 1,8x.

Tuo on aivan posketon luku kun otetaan huomioon että finanssi- ja kiinteistösektori ei ole mukana tarkastelussa. Ne nostaisivat heti kertoimia jos olisivat yhtään millään painolla mukana. Lisäksi todella kovien kertoimien firmoja on enemmän mediaania isomman market capin firmoissa (sarja 408 Me – 2 miljardia).

Pienyhtiöillä on tilaa kasvaa mutta taistelu paikasta auringossa on brutaalimpaa kuin isommilla yhtiöillä.

Nollan prosentin kokonaistuotto tuollaiselle 70 yhtiön equal weight -korille 2021–31 on mielestäni pikemminkin optimistinen kuin pessimistinen arvio. Hajonta on valtava sen mukaan kuka on onnekas ja kuka ei kun käytännössä hajautusta on piensijoittajilla paljon vähemmän kuin tuossa korissa.

Suomalaisten piensijoittajien pelikentältä on tarjolla return-free risk. Näin ollen Inderesin täytyy rekrytä tuhansia uusia piensijoittaja-asiakkaita niiden tilalle jotka eivät tulevaa röykytystä kestä.

“isot yhtiöt” painivat globaalisti oikeasti isojen yhtiöiden kanssa. Pörssiin päätyneet pienet kasvavat firmat ovat yleensä löytäneet sen oman kaistansa jota pitkin kulkea.

Miltä tuon korin p/s näyttää ilman teknologiaa? Ja miltä teknologian p/s näyttää? Röyhkeää pyytää toista laskemaan tuollaista, mutta olen utelias sekä laiska.

Lähinnä minua kiinnostaa, onko yliarvostus ennen kaikkea teknologia-sektorissa vai pienyhtiöissä ylipäätään.

Suuruus ja pienuus on aina suhteellista. “Pieni” yhtiö voi olla omalla toimialallaan “suuri”, jos toimiala/markkina on pieni. Esim. Harvia on (tai ainakin oli) todellinen pienyhtiö mutta omalla alallaan suuri ja vakiintunut tekijä. Eli on hyvä peilata yhtiön kokoa suhteessa sen markkinaan ja kilpailijoihin, jos pieni yhtiö hyppää samalle areenalle jättien kanssa tilanne on aivan eri kuin hypätessä samankokoisten sekaan.

Toinen pienuuteen liittyvä asia on yhtiön ikä ja kehitysvaihe. On aivan eri asia puhua vuosikymmeniä toimineesta pienyhtiöstä kuin nuoresta aloittelevasta pienyhtiöstä, joka hakee vielä omaa muotoaan ja rooliaan markkinalla.

Kertoisitko myös niistä muista kertoimista, joihin viittaat tuossa vikassa lauseessa? Mainitsit p/s luvun, joka tosiaan on korkea esim. saman otannan historiaan verrattuna, mutta yksi indikaattori on harvoin riittävä minkäänlaiseen johtopäätökseen. Minua kiinnostaisi tietää, miten esim. odotettu kasvuvauhti tai liikevoitto% on kehittynyt tällä samalla porukalla, ja kuinka paljon ne muutokset selittävät tuosta p/s:n kasvusta?

Tähän kun vertaa niin halpaa kuin saippua. On suhteellista tuo kalleus. Vaikka katsoisi jenkkien markkinaa ylipäätänsä niin ei tuo valuaatio sinne verrattuna kalliilta vaikuta

Yksistään tuo luku ei kerro oikein mitään, esim kuinka kannattavaa liiketoiminta on ja mikä on näkemys yhtiön tulevaisuuden kehityksestä.

Historiaan turha on näitä peilata. Liiketoimintarakenne on muuttunut aika paljon 10-20 vuodessa. Nykyään on liiketoimintaa joka skaalautuu ihan eri tavalla ja Suomestakin löytyy yhä enemmän kansainvälisen kasvupotentiaalin omaavia yhtiöitä.

Sijoittaisitko tällaiseen pienyhtiöön? Annan vastauksen tueksi ennusteita ensi vuoden numeroista.

LV kasvaa hieman yli 8,5 % 2022.

EBIT-% n. 13 %

ROE-% n. 18,5 %

Net gearing n. 26 % (tämän hetken luku)

P/E 2021e hieman yli 24, 2022e n. 20

EV/S 2021e 3,1, 2022e n. 2,6

Lisätietona vielä, että ei ole syytä odottaa niin kasvun kuin kannattavuuden nousevan mitenkään merkittävästi tulevina vuosina (toisaalta ei myöskään putoavan liikaa).

Aion olettaa, että ei vaikuta houkuttelevalta. Ei minustakaan. Onneksi kyse ei ole kuitenkaan vain yksittäisestä pienyhtiöstä, vaan 23 Helsingin pörssin suurimpien firmojen keskiarvosta. Rajana oli 2 miljardin market cap, johon oma pienyhtiötutkimuksesi päättyi. (Sampo ja Nordea korjattu pois, koska itsekin korjasit vertailussasi finanssifirmat pois.)

Koitin tätä vastausta saada jo aiemmin sinulta, mutta et sitä tainnut antaa. Siksi kysynkin nyt uudelleen: miksi nimenomaan pienyhtiösijoittaminen on tällä hetkellä tolkuttoman riskistä, kun nimenomaan suuriin yhtiöihin on paennut iso korkoraha nollakorkojen myötä? Olen näitä numeroita miettinyt aiemminkin, ja monien defensiivisten large cappien kohdalla koko sijoitusteesin täytyy perustua siihen, että korkotaso pysyy alhaalla - ne kun eivät kasvun kautta voi kuroa kiinni kertointen alenemaa laajalla rintamalla.

En tietenkään väitä, että pienyhtiöissä olisi avain kaikkeen vaurauteen näillä kerrointasoilla, mutta eipä tässä isojenkaan firmojen kertoimet mitään halpoja ole.

Kiitos vaivannäöstäsi! Kiva että joku muukin kiinnostuu arvostuksista isossa kuvassa

Keskiarvoja ei kuitenkaan voi käyttää vaan täytyy olla mediaani tai laskea kaikkien noiden liikevoitot yhteen ja jakaa ne yhteenlasketuilla liikevaihdoilla jne. jne.

En nyt muista vastasitko mihinkään postaukseeni kesällä. Mutta muistaakseni kirjoittelin tänne aika large cap -painotteisesti kesällä. Totesin että large capit ovat kaikkien aikojen korkeimmalle arvostettu.

Oma subjektiivinen näkemykseni on että small capit eivät saisi olla korkeammalle arvostetut kuin large capit niiden korkeamman riskitason takia. Sinä taidat siitä olla eri mieltä?

Jos muut tekijät ovat samankaltaisia, niin on aika selvää että large capit pitäisi olla korkeammin arvostettu kuin small / mid capit. Tätä vertailua ei toki nyt voida luotettavasti tehdä, koska kukaan ei ole esittänyt näiden kasvuvauhteja viime vuosilta. Voisin olettaa, että kasvuvauhti on ollut small / mid capeissa paljon kovempaa, joka tasoittaa pakkaa ja tekee vertailusta vaikeampaa. Hyvä myös huomioida, että small ja mid capit sisältävät hyvin paljon erilaisia yhtiöitä mitä liiketoiminnan riskiprofiiliin tulee.

Jos kasvuvauhti small+mid cap >> large cap, niin sittenhän pelin ratkaisee sellainen asia kuin tuottovaatimus. Lähtökohtaisesti tuottovaatimus on pienyhtiöillä suurempi, koska korkeampi volatiliteetti. Riskittömän koron nousu voi osua myös small ja mid capeihin isommin, JOS ne nyt kasvavat selkeästi isommin.

Summasummarum: jos small ja mid capit ovat kasvaneet paljon large capeja kovempaa, niin kyllä se yliperformointi viime vuosina voi olla hyvinkin ansaittua suhteessa large capeihin, koska riskitön korko on tukenut kovempaa kasvavien yhtiöiden valuaatiota. Kuitenkin korkotason muutokset voivat tuonkin muuttaa ja sitä markkinat ehkä juuri paraikaa ovatkin hinnoittelemassa.