Ensireaktiot FED -politiikan linjaan helpottuneen myönteisiä.,.

20 tykkäystä

Lehdistötilaisuudessa tuli mielenkiintoinen kysymys siitä, kuinka pitkä aika elvytysohjelmien lopettamisen ja ensimmäisen koronnoston välillä pitäisi olla. Powell kertoo, että avomarkkinakomitea keskusteli tästä ja myöntää, että tilanne nyt on hyvin erilainen kuin edellisessä koronnostosyklissä ja toimia mahdollisesti tarvitaan nopeammin. Mitää päätöksiä tähän liittyen ei kuitenkaan ole tehty.

47 tykkäystä

Eli markkina kääntää tuon muotoon “Voi napsua nostoa jo Maaliskuussa”

8 tykkäystä

Edellisessä korkosyklissä väli taisi olla vuoden verran, eli kyllä tässä haitaria arvuuttelulle riittää. Ennusteet huomioon ottaen aika nopeasti on kyllä toimittava, maalis- tai toukokuu ovat hyvin mahdollisia.

35 tykkäystä

Nyt Powellilta kysyttiin, mikä sai keskuspankin muuttamaan mieltään. Hänen mukaansa odotettua nopeammat ja laajemmat inflaatiopaineet mutta myös selvästi odotettua nopeammin elpynyt työmarkkina puolsi arvopaperiostojen vähentämistä. Tarinassa on siis kaksi puolta, inflaation lisäksi työmarkkina. Niin ja mainittiin se asuminenkin yhtenä elementtinä.

72 tykkäystä

Tässä ajatuksiani pikakommentin muodossa, vaikka lehdistötilaisuus vielä jatkuukin.

77 tykkäystä

Kysymyshän on siitä, että markkina odottaa aina jotain ja tässä tapauksessa pelättiin pahempaa, kun viime aikoina on lasketeltu indeksitasolla. Nyt voi huokaista hiukan ja on annettu lupa palata ylöspäin.

Elvytyksen pois vetäminen ei todellakaan tule yllätyksenä, eikä myöskään koron nostot.

27 tykkäystä

Edelleen koronnostot eivät ole mikään peikko. Olen aiemmin linkannut tutkittua tietoa että indeksit ovat vaan nousseet kun korkoja nostettu. Tämä on seurausta siihen että silloin taloudessa menee lujaa. Korothan hakeutuvat väkisin näillä näkymillä kohti normaalia.

Tietenkin nyt mennään enemmän kieli keskellä suuta koronan takia sen lieveilmiöiden kanssa. Itse uskon että jos korona ei täysin hommaa sekoita niin loppuvuosi sekä 22 tulee olemaan vahva vuosi osakkeille. Tietenkin voihan sitä aina pelata todennäköisyyksiä vastaan. Tosin kasvuyhtiöiden kohdalla joilla on paljon velkaa ja epävarmat näkymät niin olisin varovainen.

Kauppalehden artikkeli:

"Kun Fed on nostanut korkoa, sen jälkeen S&P 500 -indeksi on noussut 80 prosentissa tapauksista. Nousu on ollut keskimäärin 6,6 prosenttia. Joka viides koron nosto on johtanut kurssilaskuun, joka on ollut keskimäärin 2,6 prosenttia. Keskituotto puoli vuotta Fedin koronnoston jälkeen on siis ollut 4,8 prosenttia.

Kun Fed taas on laskenut korkoa, kurssit ovat nousseet 60 prosentissa tapauksista, keskimäärin 11,3 prosenttia. 40 prosentissa koron laskua on seurannut osakekurssien lasku, joka on ollut keskimäärin 10,7 prosenttia. Keskituotto puoli vuotta Fedin koronlaskujen jälkeen on ollut 2,4 prosenttia.

”Tästä voi vetää johtopäätöksen, että riskiä pelkäävä sijoittaja ostaa osakkeita ohjauskoron nostamisen jälkeen"

Tämä siis tutkittua tietoa 90-luvulta tähän.päivään.

45 tykkäystä

Jos katsotaan tilannetta pelkästään piensijoittajan kannalta, niin Fed ja Powell on hoitanut vaikeassa tilanteessa vihjailevat tunnustelut, taaperointi kommunikoinnin, tarvittavat toimenpiteet ja koronnosto puheet hyvin hellävaraisesti. Mikään ei ole markkinoille pahempaa myrkkyä kuin epävarmuus, mikä huomattiin mm. presidentinvaalien yhteydessä ja menneinä viikkoina taaperointi ja koronnosto odotuksissa. Sijoittajan kannalta Powellin hellät toimenpiteet ovat pitäneet markkinan toistaiseksi yllättävän hyvin tasapainossa. Toimenpiteiden todellisia ja pitkäaikaisia vaikutuksia sekä Powellin lopullista onnistumista voimme tarkastella sitten jälkikäteen ja miettiä mikä on suorituksen lopullinen arvosana.

Työntekijät on saatu kesän jälkeen ajettua takaisin töihin, kun pörssi ei enää palkinnut sijoittajia pelkällä nousulla, ylimääräiset tuet ajettiin hallitusti alas ja aikomuksista kommunikointiin riittävän hyvin.

Melkoista tasapainoilua tämä on vaatinut ja ennen kaikkea selkeää kommunikointia ja Powell on ollut johdonmukainen, analyyttinen ja hallinnut vaikean tilanteen toistaiseksi kiitettävästi. Powell:n puheista on rivien välistä kerta toisensa jälkeen voinut lukea, että hallitsemattomia äkkiliikkeitä (verrattuna esim 2008) pyritään loppuun asti välttämään muuttuvasta koronatilanteesta johtuen. Tilannetta on tarkasteltu säännöllisesti ja strategiaa on päivitetty, kun siihen on ollut tarvetta, vaikka inflaatio pääsi karkaamaan nopeasti tavoitteen yläpuolelle. Markkina on pysynyt toistaiseksi riittävän vahvana ja luottavaisena äkkinäiset ja ylikorostuneita korjausliikkeitä ei ole juurikaan nähty. Toimenpiteet ja kommunikointi olisi voinut olla hyvinkin erilaista ja lopputulos varsinkin piensijoittajalle melkoista vuoristorataa. Markkina palkitsee johdonmukaisuuden toistaiseksi nousulla. Tämä ei tietysti tarkoita, etteikö tilanne voi kääntyä yllättäen, valppaana saa olla ja kokonaiskuvaa saa olla päivittämässä näillä arvostustasoilla entistä tiheämpään.

27 tykkäystä

Lehdistötilaisuuden viimeinen kysymys käsittelee sitä, onko Fedin korkopäätöksillä jotakin tekemistä Powellin uudelleenvalinnan ajoittumisen kanssa. Vastaus on ei. Näihin tunnelmiin lopetan iltavuoroni palatakseni kokoamaan teille huomenna aamukatsausta. Se 90 minuuttia kului taas nopeasti, kiitos kun seurasitte mukana ja kiitokset myös kommenteista. ![]()

220 tykkäystä

Powell kyllä osaa erinomaisesti odotuksien hallinnan. Voisi tosiaan ajatella, että kun vasta juuri ilmoitetun taperoinnin tahti yhtäkkiä tuplataan ja aletaan jo puhua siitä että koronnostotkin on kohta ovella niin pörssissä olisi aika punaiset tunnelmat mutta hienosti on markkinoille saatu rakennettua odotukset näistä jo etukäteen ja sitten kun vain ilmoitetaan odotusten mukaiset toimenpiteet niin kaikki on tyytyväisiä. Markkina on jo nyt hyvin valmisteltu siihen että ensi vuonna tehdään jo lukuisia koronnostoja joten FEDin on vaikea päästä yllättämään markkinaa negatiivisesti ellei homma lähde aivan käsistä ja vaadita jotain hätäjarrutusta (pitäisin tätä hyvin epätodennäköisenä).

Luulen että vuodesta 2022 voi tulla pelättyä parempi pörssivuosi. Ainakin nyt pitäisi olla pahimmat esteet ja pelot raivattu pois joulupukki- ja tammirallilta. Tähän jos vielä saataisiin seuraavista kuukausista dataa joka tukisi sitä että inflaation pahin piikki olisi nähty niin se olisi mannaa.

103 tykkäystä

Pitkään on hoettu, että arvostustasot ovat korkeat. Eikö tässä tuolta kannalta katsottuna lähinnä venytetä vääjäämätöntä vai onko oletus että yhtiöt ajavat tuloksillaan arvostuskertoimet kiinni?

4 tykkäystä

Kallis arvostus on ilman muuta aina riski, mutta asioiden kulkua on vaikea ennustaa. Asia ratkeaa jollakin yhdistelmällä nimellistä (inflatorista) tuloskasvua, reaalista tuloskasvua, markkina-arvon halpenemista ja tuotto-odotusten muuttumista.

Esimerkiksi 10-20% korjaus + inflatorinen tuloskasvu ja ehkä osin matalalle jäävät tuotto-odotukset tekisivät jo paljon eikä kyse olisi kurssikäyrää jälkikäteen katsoen mitenkään kummallisesta ilmiöstä. Inflatorinen tuloskasvu markkina-arvon pysyessä vakiona kertoimien supistamiseksi kuitenkin kurittaa sijoittajaa reaalimielessä yhtä kaikki.

Ongelmissa ollaan, jos tulokset alkavatkin laskea tai eivät kasva edes nimellisesti. Silloin on pakko tinkiä hinnasta. Tämä ei kuitenkaan Powellin puheilla ratkea.

22 tykkäystä

Ylösalaisinmarkkinassa myös huonot uutiset nostaa kursseja…ainakin jonkin aikaa.

1 tykkäys

Tuo korkeat arvostustasotkin on vähän sellainen, että eihän se koko pörssiä koske. Esim. omassa salkussa isoimpien omistusten P/E-kertoimet v. 2022 ennusteilla (2022 alkaa muuten 2 viikon päästä) on 9,4, 10, 11,2, 13,5, 13,6, 15,8, 17,1.

Totta kai näissäkin on optimistiset tulosennusteet ensi vuodelle, mutta tasot on sellaisia, että jos tulokset ei isommin dyykkaa niin ei näissä mitään “ilmaa” ole vaan pikemminkin toisin päin.

Ei tämä FEDin ulostulo mielestäni mikään huono uutinen ollut. Nythän markkinoilla on aika selvä näkymä seuraavaksi vuodeksi, mikä tuo paljon lisää varmuutta ja ainakin tällä hetkellä näyttää siltä, että tästä inflaatiopiikistä päästään yli hallitusti ilman rajuja toimenpiteitä. Tässähän kuitenkin väläyteltiin myös sellaista riskiskenaariota, että FED vetäisi jo nyt “hätäjarrusta”. Nyt on kuitenkin askelmerkit asetettu ja sillä korottaako FED korkoja ensi vuonna 2 vai 3 vai 4 kertaa tuskin on markkinan kannalta isoa merkitystä jos talouden nähdään kehittyvän vahvasti kuten nyt ennustetaan.

62 tykkäystä

Toisaaltahan näissä indekseissä mitä katsoin (Nasdaq ja SP500) on paljon isoja blue chip -firmoja, mutta luulisi, että tieto korkojen noususta rokottaisi ainakin kasvuyrityksiä? Tulevaisuuden kassavirrat ja mitä näitä boomerijuttuja nyt on

1 tykkäys

Näin Bloombergilla jokunen viikko sitten artikkeli (en nyt heti löytänyt sitä linkiksi), jossa oli laskettu tälle vuodelle SP500 yhtiöiden tuloksilla QE:n vaikutuksen olevan noin 35-50%. Kun nyt elvytys loppuu niin voisi tälle olettaa olevan melko suuri negatiivinen vaikutus tulevaisuuden tuloskehityksiin.

Lisäksi korkojen ja inflaation yhteisvaikutus yritysten tuloskehitykseen lienee negatiivinen. Lähiviikkoina selviää miten analyytikot arvioivat yrityskohtaisia tulosennusteita mutta odotan useampi korjauksia alaspäin kuin nostoja.

Inflaatioriski on edelleen suuri. Mahtaako alle kahden prosentin ohjauskorolla olla merkittävää vaikutusta??? Seuraavat 6kk kertovat paljon.

Miltä näyttää sijoitusvuotena kolmas koronavuosi 2022? Nordean strategi Hertta Alava kirjoitteli näkemyksensä. ![]()

"Kolmas koronavuosi on pian alkamassa, ja paluu normaaliin ei toteudu ainakaan vielä alkuvuonna. Osakemarkkinoilla edessä voi kuitenkin olla melko tavanomainen vuosi, mikä tarkoittaa viime aikoja suurempaa kurssiheiluntaa ja maltillisempia tuottoja. Reaalikorkojen ollessa negatiivisia osakkeet pysyvät yhä suosiossa.

Vaikka ilmassa on epävarmuutta omikron-virusmuunnoksen, energian hintapiikin ja korkean inflaation vuoksi, ovat lähtökohdat sijoitusvuodelle 2022 kuitenkin hyvät. Maailmantalouden ennustetaan kasvavan keskivertovuotta vahvemmin eli noin 4,5 prosenttia, ja kansainvälisten yritysten tuloskasvuksi arvioidaan noin 7 prosenttia, mikä on lähellä keskimääräistä historiallista tuloskasvua. Trendiä vahvempi talouskasvu luo vieläpä hyvät edellytykset tulosennusteiden maltilliselle ylitykselle."

11 tykkäystä

Snadisti tuhdimmassa Vartissa läjä käppyröitä kuplista.

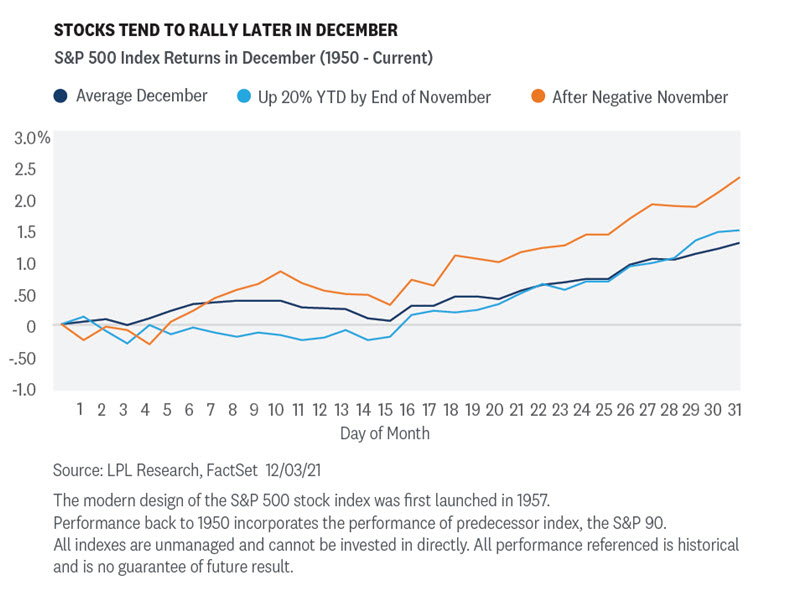

Alkuun muistutus, että joulukuun loppu tuppaa olemaan vahvaa aikaa pörssissä. Samoin alkuvuosi. En yllytä ketään tammikuun romuralliin, mutta sekin on mahdollisuus. ![]()

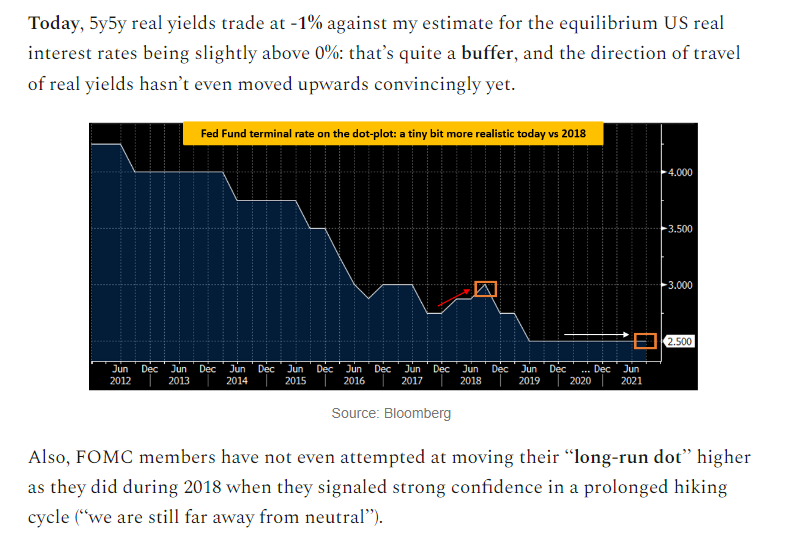

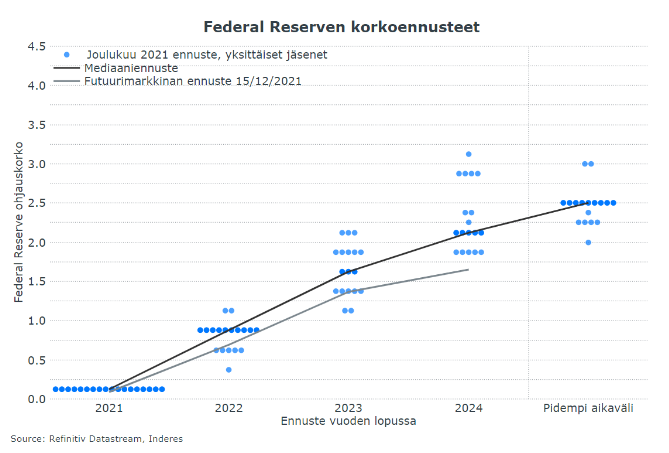

Kuten aiemmin nostin, makro-Alfilla oli hyvä pointti miten reaalikorot ovat edelleen kaukana talouden “luonnollisista koroista” tai tasapainotilanteesta. Kuten ehkä olette huomanneet, vanheneva väestö ja heikompi tuottavuus johtaa hitaampaan talouskasvuun mikä taas laskee tätä luonnollista korkotasoa. Tässä on käppyrä Fedin näkemyksestä, miltä terminaalikorko näyttää. Euroopassa tämä on varmaan jo negatiivinen. ![]()

Se on siis nuo vikat pallot tästä Fedin kuvaajasta:

Alfilla oli myös hyvä pointti, että monet palikat pörsissä tuovat mieleen vuoden 2018 asetelman: kiristyvä rahapolitiikka, vahva työmarkkina ja vauhdilla heikentyvä luottoimpulssi. Vuonna 2018 kaikki omaisuusluokat laskivat, jos huomioi inflaation. Kuvassa ei näy kryptot, mutta Bitcoinihan laski yli 70 % 2018…

Nostin vuoden vaihteessa parabolisesti nousevan uusiutuvan energian sektorin esiin mahdollisena haipakkana paikkana. Nyt jälkiviisaina voidaan todeta, että sehän taisi käydä kuplassa.

Neste oli kuuma nimi vuoden vaihteessa. Siitä on jostain syystä puhuttu vähemmän viime aikoina… ![]()

SPACit…

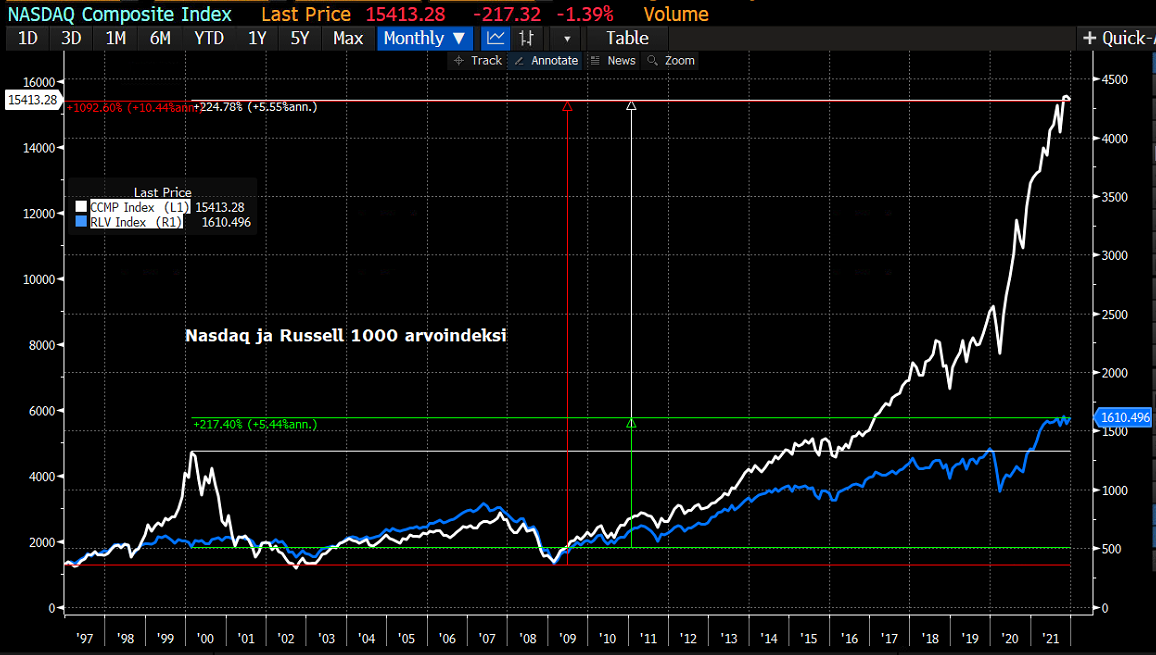

Jos on ostanut vahingossa kuplan huipulta, se ei ole katastrofi välttämättä. Ajallisella hajautuksella voi korjata vahinkoja ainakin ostamalla indeksiä. Jos olisi kerralla ostanut Nasdaqia teknokuplan huipulta, olisi ottanut syliin 80 % kurssilaskun. Mutta! Nasdaq on silti huipuiltakin tuottanut 5,5 % vs. Russellin arvoindeksi 5,4 % siitä eteenpäin. ![]() Tosin nuo ovat ilman osinkoja. Silti, 5,5 % on ihan jees tuotto maailman huonoimmasta ostopaikasta.

Tosin nuo ovat ilman osinkoja. Silti, 5,5 % on ihan jees tuotto maailman huonoimmasta ostopaikasta.

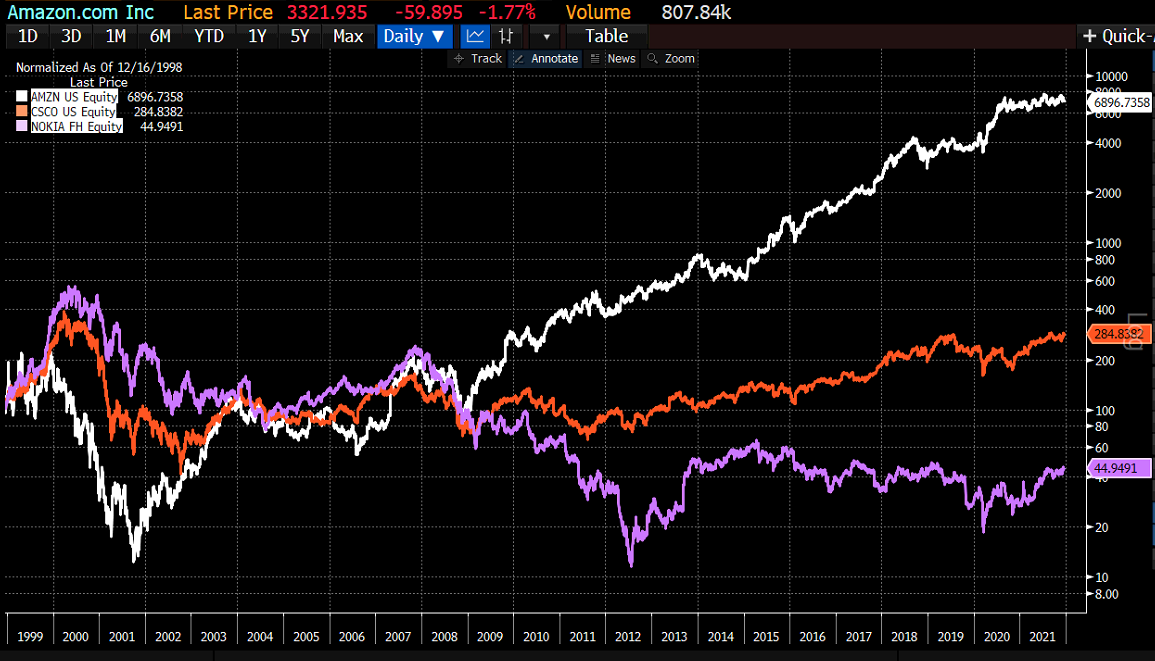

Ongelma on, että useat osakkeet räjähtävät pysyvästi kuplissa. Monet nostavat Amazonia rohkaisevana esimerkkinä miten 90 % kurssilaskusta voi toipua voittajaksi. Sitten unohtuu mainita, että enemmistö osakkeista on Nokioita, Ciscoja tai pahimmillaan Enroneja.

Osakepoimija saa olla siis tarkkana!

50 tykkäystä

Argumentoisin sillä tilastotieteellisesti parhaimmalla ja korrekteimmalla metodilla eli mutu tuntumalla:

että kuplassa ei käynyt pelkästään vihreä energia, vaan green tech yleensä. Toki vety ja muissa green energy osakkeissa arvostustaso ja korjaukset olivat räikeimpiä.

Ihan suomen pörssissäkin sanoilla ”hiilineutraali, tai vihreää muutoksen johdossa” on tuntunut saavan ainakin 5 P/E:tä toki täytyy myöntää että osalla yrityksistä on fundamenttejä takana. Mutta esim Case Betolar hieman itseäni ihmetyttää.

Vetyfirmat ovat olleet myös hyvä esimerkki myös siitä että toimialasijoitukset eivät välttämättä toimi.

Tulee mieleen tuo buffetin listaus yhdessä yhtiökokouksessa jossa hän kertoo fordin aikoihin autoyhtiöihin sijoittaneiden kohtalosta.

Suurin osa autosektorin sijoituksista epäonnistui, ja lista konkurssiin menneistä autoyrityksistä oli sivujen mittainen.

Riittääkö markkinoita joka vetyfirmalle? Todennkäköisesti 15v päästä suurin osa on kuollut pois ja ala konsolidoitunut

11 tykkäystä