Kuinka osuvia tulosennusteet ovat indeksien tasolla historiassa? Luulisi, että ainakin S&P500 kohdalla ennusteet ja toteuma on kirjoissa ja kansissa vuosikymmeniltä. Googeloimalla en kuitenkaan osunut mihinkään relevanttiin.

Edit:

Kiitos @musa_2 , pientä säätöä hakusanoissa olisi vain tarvittu.

Terveydenhuolto näyttää tässäkin vetävän puoleensa erityisen optimistisia ihmisiä . Sehän on tavallaan posiivista.

Lähihistoriassa lyhyin varoitusaika jolla pörssi on signaloinut tuloskäänteitä on ollut vain kvartaalin verran (esim. 2009). Koronataantuma oli niin poikkeuksellinen että se jääköön tästä tarkastelusta pois.

Tosin tässä on yksi hypoteettinen taantuma, joka kannattaa varmaan huomioida. Entä jos Eurooppa olisi lopettanut kaiken energian tuonnin Venäjältä yhtäkkiä? Korvaavia lähteitä olisi aika vaikea löytää nopealla aikataululla ja luultavasti seurauksena olisi koronataantuma 2.0 tai jopa syvempi lama. Tässä on vaan se erotuksena, että inflaatio on jo nyt korkealla, eikä keskuspankeilla ole enää samalla tavalla pelivaraa elvyttää kuin koronan aikaan. Aika hankala kysymys mitä tehdä energiatuonnille, kun tässä maksetaan aiempien vuosien lyhytnäköisestä politiikasta vielä jonkin aikaa.

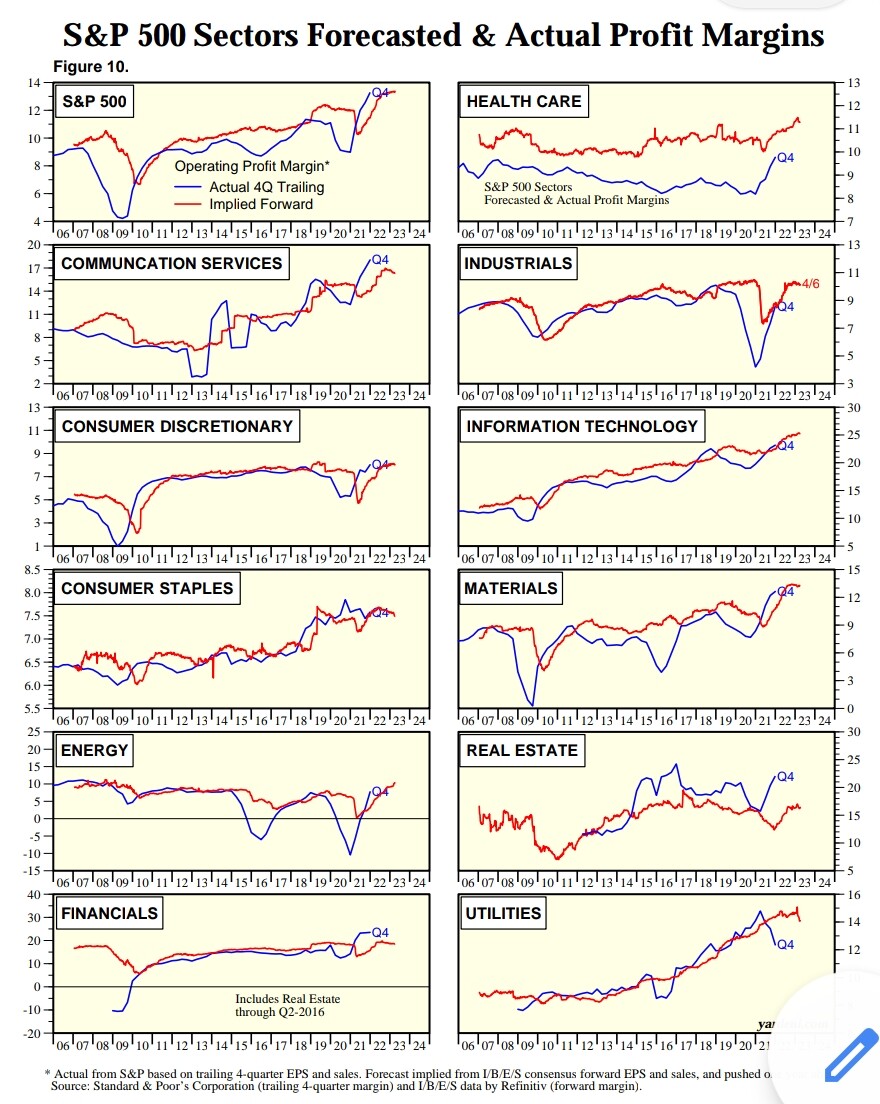

Tuossa ennustetut ja toteutuneet marginaalit sektoreittain. Sininen on toteutunut trailing 12m-marginaali ja punainen osoittaa mitä analyytikot kulloinkin olivat ennustaneet 12 kk aiemmin. Eli jos analyytikot olisivat 12 kk tähtäimellä aina 100 % oikeassa marginaalin suhteen, sininen ja punainen menisivät aina päällekkäin.

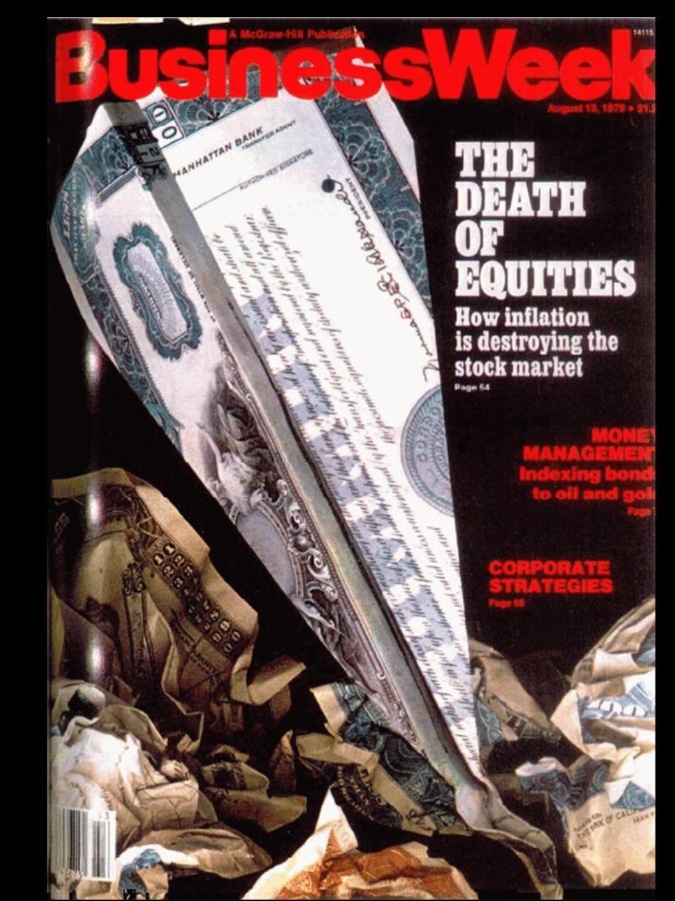

En osaa yhtään ennustaa missä määrin 2020-luvussa tulee olemaan yhtäläisyyksiä ja eroavaisuuksia vs. 70-luku. Eli 70-luvun tutkiminen voi olla hyödyllistä tai sitten ei.

Tuo artikkeli on elokuulta 1979, jolloin Burns oli juuri lopettelemassa Fedissä.

Burns piti reaalikorkoja alhaalla. Mielestäni on huikeaa miten totaalisesti päinvastainen narratiivi voi olla. Nykyään kaikki ajattelevat että negatiiviset reaalikorot omalta osaltaan tukee osakemarkkinoita. 1979 tilanteessa tuota oli kokeiltu mutta narratiivi oli täysin eri.

Boldasin tuosta kohdan jossa viitataan negatiivisten reaalikorkojen vaikutukseen. Edistää kulutusjuhlaa ja spekulointia mutta pörssi nyt vaan ei ole se missä action on.

At least 7 million shareholders have defected from the stock market since 1970, leaving equities more than ever the province of giant institutional investors. And now the institutions have been given the go-ahead to shift more of their money from stocks—and bonds—into other investments. If the institutions, who control the bulk of the nation’s wealth, now withdraw billions from both the stock and bond markets, the implications for the U.S. economy could not be worse. Says Robert S. Salomon Jr., a general partner in Salomon Bros.: “We are running the risk of immobilizing a substantial portion of the world’s wealth in someone’s stamp collection.”

Few corporations can find buyers for their stocks, forcing them to add debt to a point where balance sheets seem permanently out of whack.

Until now, the flight of institutional money from the financial markets has been merely a trickle. But if could turn into a torrent if this year’s 60% increase in oil prices touches off a deep recession while pushing inflation sky-high.

Further, this “death of equity” can no longer be seen as something a stock market rally—however strong—will check. It has persisted for more than 10 years through market rallies, business cycles, recession, recoveries, and booms. The public was first drawn to equities in big numbers in the 1950s by a massive promotion campaign by Wall Street that worked because the economic climate was right: fairly steady growth with little inflation.

Younger investors, in particular, are avoiding stocks. Between 1970 and 1975, the number of investors declined in every age group but one: individuals 65 and older. While the number of investors under 65 dropped by about 25%, the number of investors over 65 jumped by more than 30%. Only the elderly who have not understood the changes in the nation’s financial markets, or who are unable to adjust to them, are sticking with stocks.

Even if the economic climate could be made right again for equity investment, it would take another massive promotional campaign to bring people back into the market.

For better or for worse, then, the U.S. economy probably has to regard the death of equities as near-permanent condition—reversible some day, but not soon.

Says Alan B. Coleman, dean of Southern Methodist University’s business school: “We have entered a new financial age. The old rules no longer apply.”

The one rule whose demise did the stock market in could be summed up thus: By buying stocks, investors could beat inflation. Stocks were a reasonable hedge when inflation was low. But they proved helpless against the awesome inflation of the past decade. “People no longer think of stocks as an inflation hedge, and based on experience, that’s a reasonable conclusion for them to have reached,” says Richard Cohn, an associate professor of finance at the University of Illinois.

Just last May, for example, First-Citizens Bank & Trust Co., in Greenville, S.C., began accepting diamonds in its self-directed trust accounts because of incresing demand from its customers. “At least 95% of these customers are trying to escape what inflation is doing to stocks,” declares Vice-President Ronald O. Holland.

"Given the type of consistent high-level inflation we’ve been

experiencing, the stock market represents speculation, and some tangible assets represent the opposite,” says Edward R. McMillan, chief economist for Seattle’s Rainier National Bank.

The average stock price is now about 60% of the replacement value of the underlying assets. Thus, a company can acquire $1 worth of assets by paying about 60~ for its shares.

Private pension funds, for example, which control some $300 billion in assets and are the single most important factor in the financial markets, put more than 120% of their new cash into equities in the late 1960s. To do so, they even sold bonds to raise money to buy stocks. Today the amount of new pension money flowing into equities is a minuscule 13% as the funds have built up their cash portions or stuffed their portfolios with short-term securities paying high rates.

Undeniably, the U.S. is in the midst of a fundamental shift—aided by government monetary and fiscal policies—away from investment in favor of immediate consumption. “Savers are subsidizing borrowers, and debt has become more attractive than capital formation,”

The exploding markets are feeding a speculative fever that is very close to out-and-out gambling. Indeed, speculators in commodities lose on most trades and must rely on an occasional big win to put them ahead—something that no longer deters even conservative institutional investors. Gaasedelen of the Minneapolis Teachers Retirement Fund Assn., forexample, intends to put some assets into “speculative ventures,” where the returns are huge enough 20% of the time to offset the losses that occur the rest of the time.

Today, the old attitude of buying solid stocks as a cornerstone for one’s life savings and retirement has simply disappeared. Says a young U.S. executive: “Have you been to an American stockholders’ meeting lately? They’re all old fogies. The stock market is just not where the action’s at.”

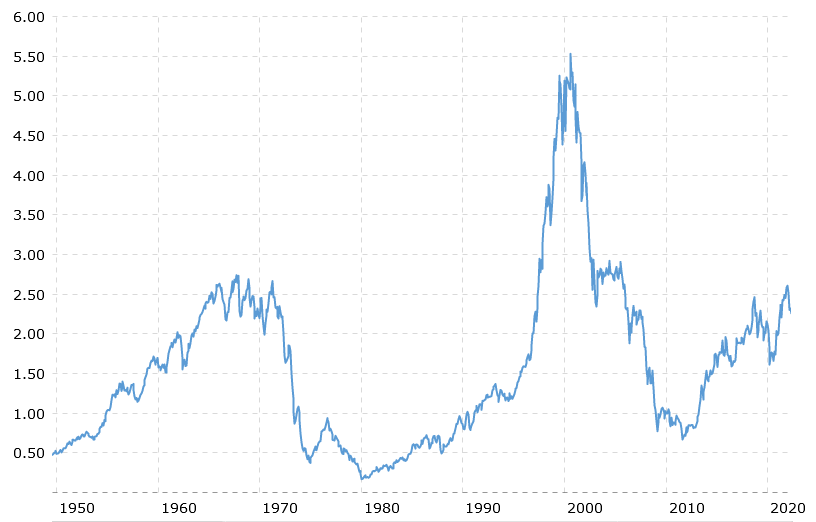

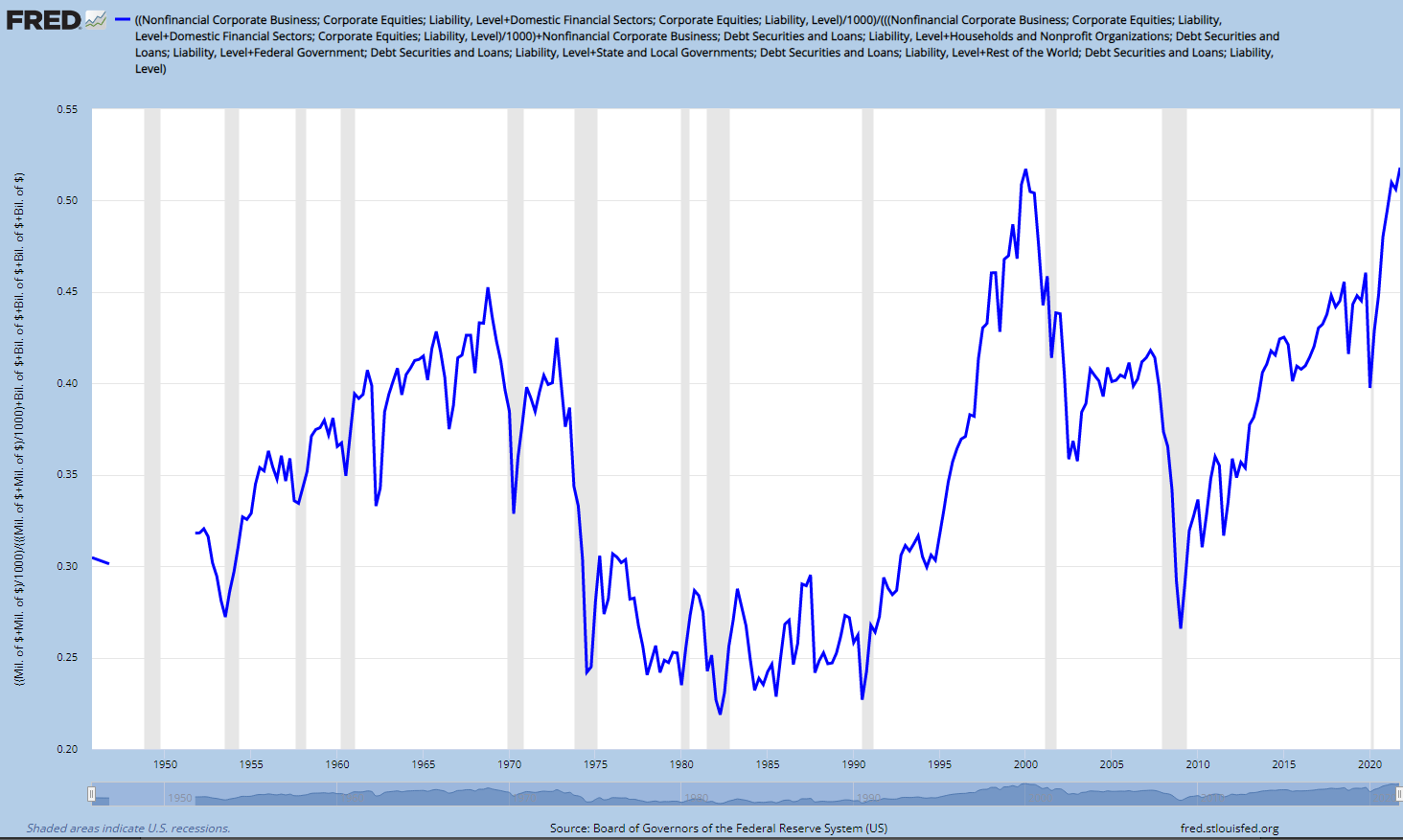

Toinen mielenkiintoinen makrotrendi on S&P 500 / Gold Ratio. Usein käytetään myös Dowia indeksinä, mutta kaaviosta tulee melkein samannäköinen ja S&P on muutenkin kattavampi indeksi.

Miksi verrata oikeaa kassavirtaa tekevien yhtiöiden kehitystä raaka-aineiseen, jota on rajallinen määrä meidän omassa maaperässä mutta käsittääkseni rajaton määrä ulkoavaruudessa (odottakaa vaan kun tulee avaruuskaivosyhtiöt…) ja teollisuuskäyttöä lukuunottamatta sen ainoa ilo lienee sen lumouttava keltainen kimallus?

Nostit tuossa esille tärkeän pointin, se että arvometalleja on vain olemassa rajallinen määrä on juuri tarkoituksena, kun etsitään inflaatiohedgeä. Euroja, dollareita ym. on olemassa potentiaalisesti rajaton määrä, joten ne eivät arvoa voi säilyttää pitkällä aikavälillä. On se ihan relevanttia vertailla erilaisten omaisuusluokkien muutoksia nyt kun sijoitusympäristö on ilmeisesti muuttumassa edellisen parinkymmenen vuoden alhaisen inflaation ajoista. Aika moni muukin tunnettu sijoittaja on lisäämässä allokaatiota arvometalleihin.

Ja onhan kullalla niin pitkä historia ja vankka-asema ihmisten mielikuvissa ettei sitä käy kyseenalaistaminen, vaikka siinä ei lopulta ole mitään järkeä. Kas kun simpukat tai lehmät eivät enää ole turvasatamia.

Kullalla on selkeä paikka turvasatamana kun puhutaan satojen vuosien sijoitushorisontista. Käytännössä siis vain todella varakkaiden sukujen perherahastot ja instituutiot. Jo jeesuksen aikana kultakolikolla osti täydellisen kolmiosaisen-puvun ja ostaa tänä päivänäkin, tosin ei paljon muuta.

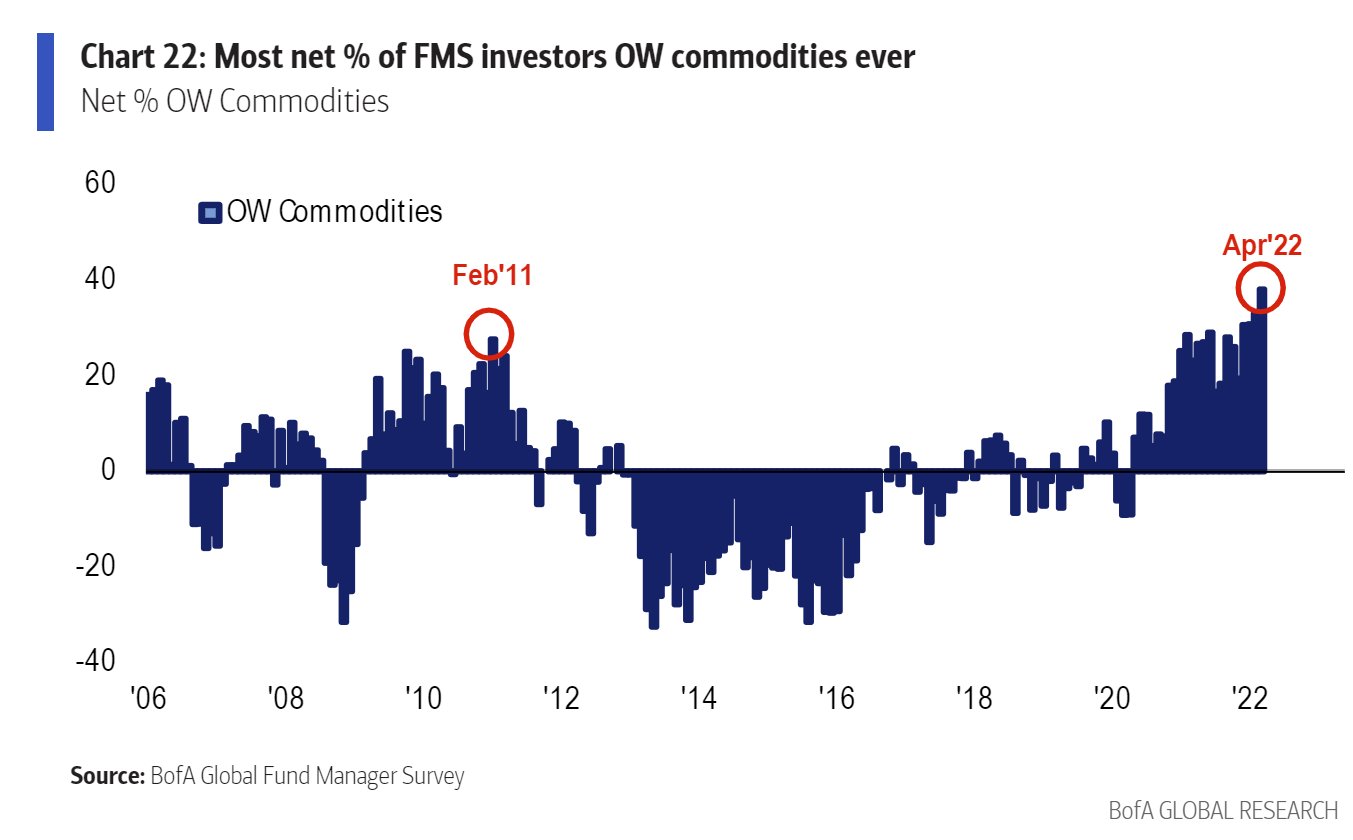

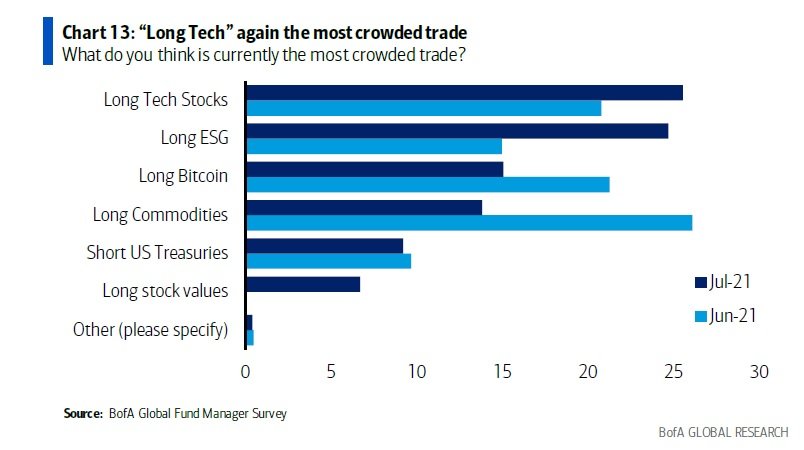

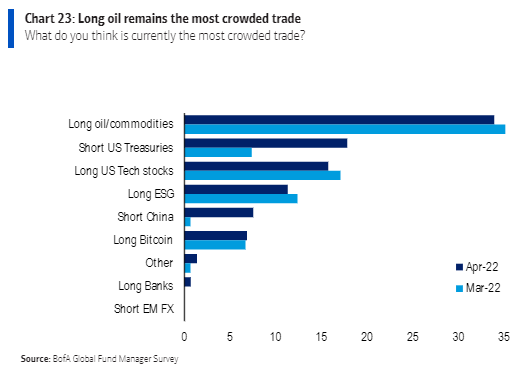

Tuli muuten mieleen tuon kyselyn kohdista “Most crowded trade”. Siinä näkyi jo lähes vuosi sitten commodities, mutta niin ne vain edelleen jatkavat nousuaan. Nuo muut poiminnat näyttivät osuneen aika hyvin. Korkojen nousu ei tosin pysähtynyt vieläkään.

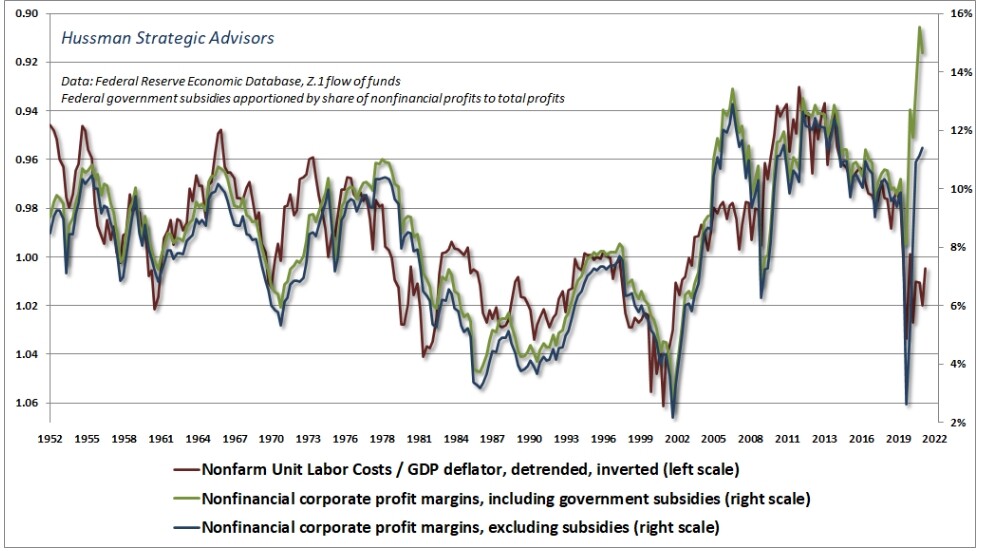

USA:ssa firmojen marginaalien kannalta pakka pysyi kasassa 70-luvun lopun korkeasuhdanteeseen saakka. Kysyntä, hintojen korotukset, palkkojen korotukset, muu kustannuskehitys ja tuottavuuden kehitys pysyivät marginaalien kannalta kohtuullisesti sopusoinnussa.

Sitten matalasuhdanteessa 1979–82 kysyntä petti. Kysynnän heikkeneminen asettaa aina painetta tuottavuuden kasvulle. Palkat ja muut kustannukset nousivat liikaa vs. liikevaihtojen kehitys.

Sitten matalasuhdanteen loputtua 1982 piristynyt kysyntä näkyi äkkiä ja mukavasti tuloksissa niin kuin taantuman jälkeen yleensäkin. Mutta kivoin tulosjuhla jäi lyhytaikaiseksi.

Inflaatiojakso oli jättänyt syvät traumat, ja inflaation pelko hälveni hitaasti. 1982 jälkeen työvoima oli riittävästi neuvotteluasemissa vs. pääoma. Niinpä työvoima sai läpi palkankorotuksia joissa oli turvamarginaalia mahdollista inflaation uudelleen kiihtymistä ajatellen.

Kun inflatio sitten jatkuvasti yllätti alaspäin, reaalipalkat kehittyivät firmojen marginaalien kannalta liian hyvin vs. tuottavuuden kehitys. Marginaalit olivat sitten pitkään paineessa.

Suomessa tehtiin 2007–08 palkkaratkaisuja jotka olivat liian kalliita vs. sen jälkeen toteutunut kysyntä, tuottavuuden kehitys, inflaatio.

Sama on edessä monessa maassa monella sektorilla nyt jos:

vielä ainakin vuoden alussa vallalla ollut optimistinen kysyntänäkymä pettää

tuottavuuskehitys pettää

inflaatio hidastuu odotettua nopeammin

Vaikka ei olisi läheskään maailman jäykin työmarkkina á la Suomi, eivät palkat jousta yhtä notkeasti alaspäin (tai edes jäädy / nousu jäähdy hirveän nopeasti) olosuhteiden muuttuessa – vs. jousto ylöspäin kun on kova optimismi, kilpailu työntekijöistä ja alati nouseva inflaatio-odotus vuoden tai muutaman tähtäimellä.

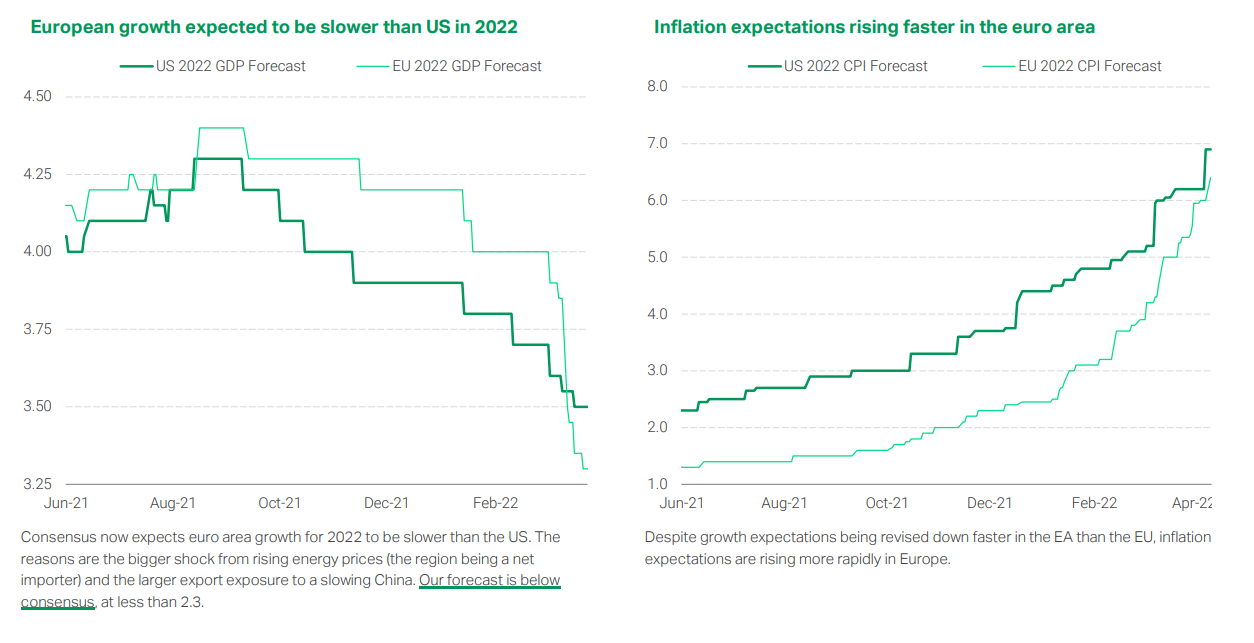

Hyvää kiirastorstaita, foorumilaiset! Muutaman minuutin kuluttua julkaistaan EKP:n korkopäätös, jota on tehty kuumenevan inflaation ja hidastuvan talouskasvun keskellä. Mielestäni alla olevat TS Lombardilta poimitut kuviot kiteyttävät olennaisen siitä, mitä edellisen vuoden sisällä on nähty: talouskasvuodotukset ovat etenkin euroalueella laskeneet ja inflaatio-odotukset kiihtyneet.

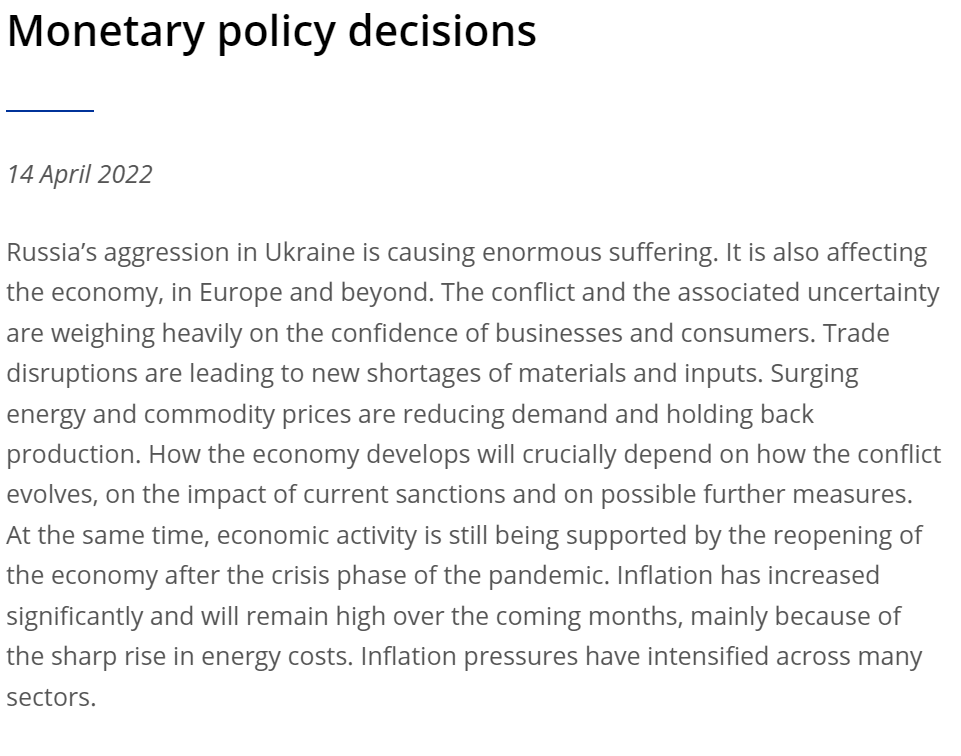

Kuten kokousennakossakin mainitsin, tältä kokoukselta ei odoteta varsinaisia uusia päätöksiä, vaan tarkennuksia keskuspankin näkemyksiin loppuvuoden liikkeistä, etenkin signaaleja koronnostoista. Niitä on tulossa näiden inflaatiolukemien valossa vielä tämän vuoden puolella.

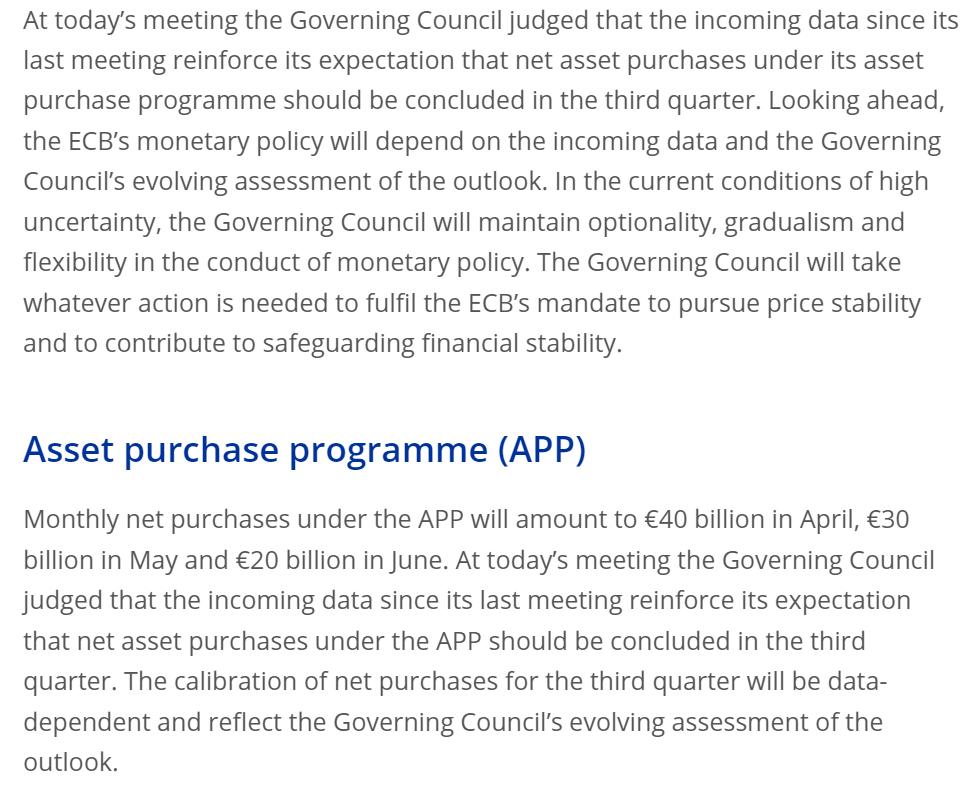

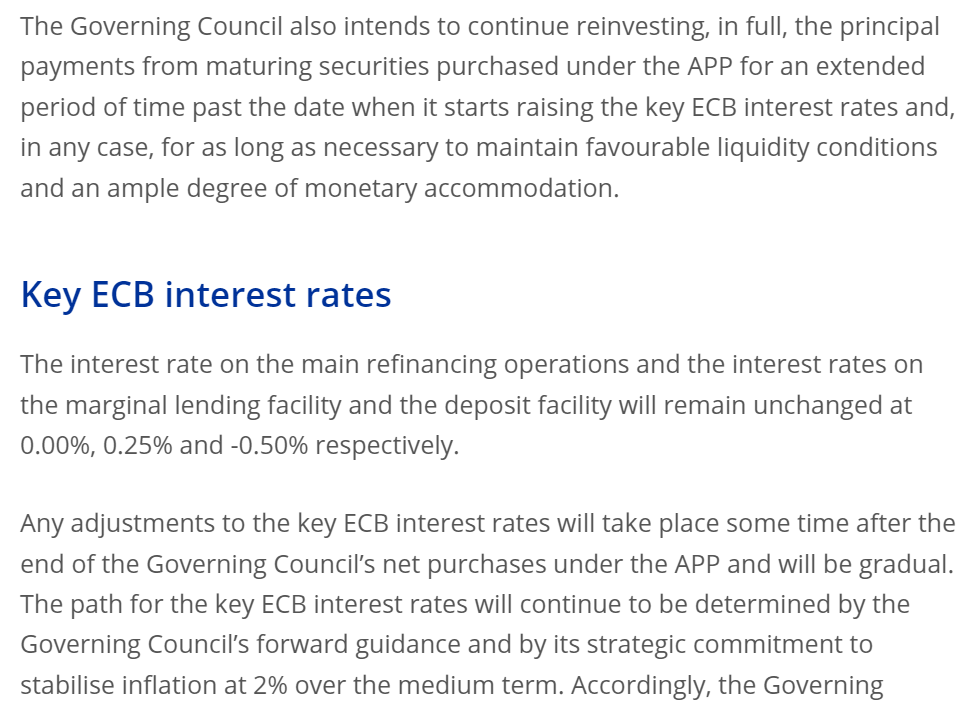

Ok tärkein tieto taitaa tässä tiedotteessa olla vahvistus siitä, että arvopaperiostot APP-ohjelman puitteissa lopetetaan Q3:lla. Tämän jälkeen vuorossa ovat koronnostot, ohjauskorko ja talletuskorko pysyivät siis ennallaan. Ihan odotettua.

Keskuspankin tiedotteen informaatio jäi tällä kertaa suht rajatuksi, mutta toivotaan, että lehdistötilaisuudesta saadaan lisätietoa juurikin talouskuvaan jo koronnostoihin liittyen. Valitettavasti liveseuranta jää sen osalta tällä kertaa väliin, sillä olen juuri lähdössä Ranskaan viettämään pääsiäistä ja vähän varmasti fiilistelemään presidentinvaalitunnelmiakin siinä samalla. Laajemmat kommentit on siis tulossa tiistain aamukatsaukseen. Hauskaa pääsiäistä kaikille ja Au revoir

Giganttinen koronaelvytys sotki pakan firmojen kannattavuuden osalta.

Mutta mielestäni on todella mielenkiintoista miten tuossa graafissa USA:n pörssiyhtiöiden voittomarginaalit vuonna 2019 näyttävät tottelevan ihan yhtä kiltisti parametreja tuottavuuden kehitys vs. palkkojen kehitys USA:ssa kuin 1950-luvulla.

Eli saattaa olla petollinen sijoittajien subjektiivinen kokemus USA:n pörssiyhtiöiden maailmanvalloituksesta, globaaleista monopoleista ja niiden kautta ikuisesti vääjämättömästä tulosporsastelusta.

Lähdekritiikki täytyy kuitenkin aina pitää mukana. Sijoittajien yksi lempipuuha on etsiä menneisyydessä toteutuneita korrelaatioita ja yrittää niiden avulla saada markkinoilla etua tulevaisuudessa. Sijoittajien tulokset näistä puuhista ovat kirjavia.