Kannattaa seurata öljyn hinnan ja USD:n kurssin kehitystä. Kun molemmat ovat lasketelleet tasaisesti muutaman kuukauden ajan niin olemme lähellä globaalia tasapainoa. Tätä odotellessa:).

4 tykkäystä

Samaa mieltä asiasta, kysyntä voi tällä hetkellä vielä vetää mutta todennäköisesti se hiipuminenkin alkaa viiveellä, tässä kun alkanut kaikki hinnatkin nousemaan, esim. bensa+sähkö ja kaikki muutkin niin jossain vaiheessa se alkaa varmasti näkymään enemmänkin ihmisten kulutustottumuksissa. Kyllä siinä vaiheessa aletaan vetämään vaan vyötä tiukemmalle kun huomaa että luottokortit on vingutettu tappiin ja ennen jos oli jäänyt jotain rahaa tuhlattavaksi turhuuksiin niin huomaakin että perkules, ne rahat meneekin nykyään kohonneisiin maksuihin-

4 tykkäystä

3 tykkäystä

Jokin likviditeettikriisi kehittymässä? ![]()

5 tykkäystä

Varastosykli kuitenkin näkyy rajuimmin mitä kauemmaksi kuluttajan päivittäistarpeista mennään. Ei kauhean hyvät enteet Helsingin pörssiyhtiöiden tulossummalle.

4 tykkäystä

21 tykkäystä

Ainakin tuo utilities arvostus saa miettimään, ajatellaanko että infran arvo nousee inflaatiossa ja voi tyytyä korkopapereiden tuottotasoon huippusyklissä?

1 tykkäys

HB aamukatsaus 19.5.

Uskomme maailmantalouden välttyvän

laajalta taantumalta. Heikot kasvunäkymät

eivät tässä tilanteessa saa keskuspankkeja pehmenemään, sillä kasvavat

inflaatiopaineet ovat saaneet ne omaksumaan tiukan linjan inflaation torjunnassa.

Siitä huolimatta talous on aiempaa herkempi korkojen muutoksille, ja odotamme

talouskasvun jäävän ensi vuonna konsensusennusteita heikommaksi. Samalla

inflaatiopaineet pienenevät, ja odotamme

Yhdysvaltain ja Euroopan keskuspankkien

lopettavan koronnostonsa vuoden 2023

ensimmäisellä puoliskolla.

20 tykkäystä

Pörssipelko sulatti Helsingin pörssin suuryhtiöiden arvostuksen – Nämä osakkeet ovat nyt halpoja suhteessa historiaansa Pörssipelko sulatti Helsingin pörssin suuryhtiöiden arvostuksen – Nämä osakkeet ovat nyt halpoja suhteessa historiaansa | Kauppalehti

Siinä niitä kalliita konepajoja tilauskirjat pullollaan

1 tykkäys

Maksumuurin takana, saisko tähän yhtään referoituna?

2 tykkäystä

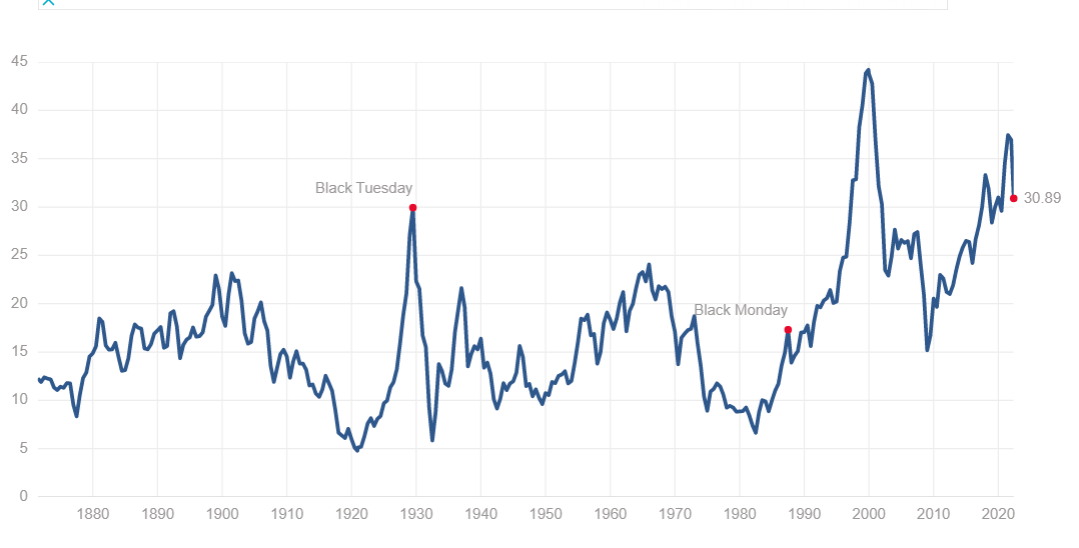

Itselläni eniten huomiota kiinnittää Financial kaikesta muusta poikkeava arvostus ja koron nostojen näkökulmasta paraneva markkinatilanne ei oikein osu muuhun kartalle. Jos karhuilemaan alkaa niin voihan tästä Shiller P/E kuvaajaasta alkaa ennustamaan minne mennään.

En oikein osaa olla silti hirveän negatiivinen. Logistiikassa ja toimitusketjuissa on ollut ongelmia, osaksi johtuen koronasta ja osaksi sodasta, Taloudella on tapana korjata ongelmia ja sitä kapasiteettia rakennetaan ja kysyntään vastataan. Kysyntää on, mutta tarjonta krakaa. Jospa niitä investoiteja alkaisi vihdoin tulla näihin länsimaihinkin. USA:ssa on jo pari vuotta puhuttu kotimaisesta valmistuksesta.

14 tykkäystä

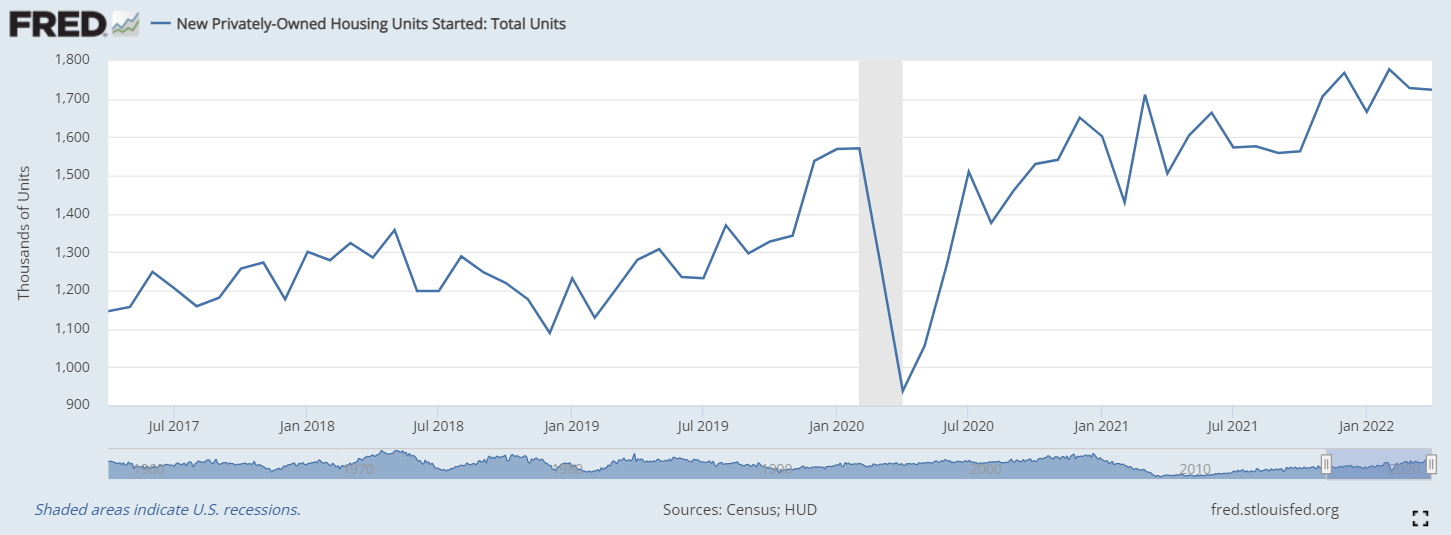

Ei vielä mitään hälyyttävää laskua, mutta asuntorakentaminen näyttää hidastuneen nousseiden kustannusten ja korkojen vuoksi. Rakentaminen oli ennen suhteellisen selkeä indikaattori talouden syklistä, mutta sen luonne on muuttunut varsinkin 2008 kriisin jälkeen.

Asuntorakentaminen ja kaupallinen rakentaminen ovat ennen kulkeneet eri sykleissä tasapainottaen alan työllisyyttä. Nyt sykli näyttää melko samalta ja seuraukset molempien laskiessa voi olla aika kurjat. Tuo noussut korko on kyllä aika viheliään näköinen.

Koronasäästöt pitkälti syöty, joten sieltäkään ei irtoa enää lisäpuhtia kulutukseen.

Kulutusluotot ja luottokortit ovat olleet myös kovassa käytössä.

11 tykkäystä

Yhdysvalloissa teknot ja large-cap blue chipit ovat olleet erittäin kalliita, mutta pinnan alla löytyy sektoreita jotka eivät ole mitenkään erityisen kalliita ja osa jopa edullisia, kuten vähittäismyynti. Hinnoitteluvoima auttaa lyhyellä aikavälillä tulosten tekemisessä, mutta en oikein usko että meillä olisi pitkän ajan kuluessa yhtiöitä jotka olisivat hintoineen jämähtäneet aikaan ennen inflaatiota.

Indeksistä ei tarvitse olla huolissaan jos ei ole indeksisijoittaja. Jokainen voi katsoa oman firmansa suoriutumista edellisiltä vuosilta, laskea tulosten keskiarvoja ja miettiä onko nykyinen hinta kallis suhteessa tähän. Mitä jos liikevoittomarginaali lähestyisi kohti pitkän aikavälin keskiarvoa? Millä kertoimilla yhtiötä on arvostettu sen omassa historiassa? Nämä tiedot löytää tuolta Nasdaqin yhtiöraporteista.

3 tykkäystä

Ei niin edullisia etteivätkö voisi pudota tonttiin kuin pahin teknobumtsibumi…

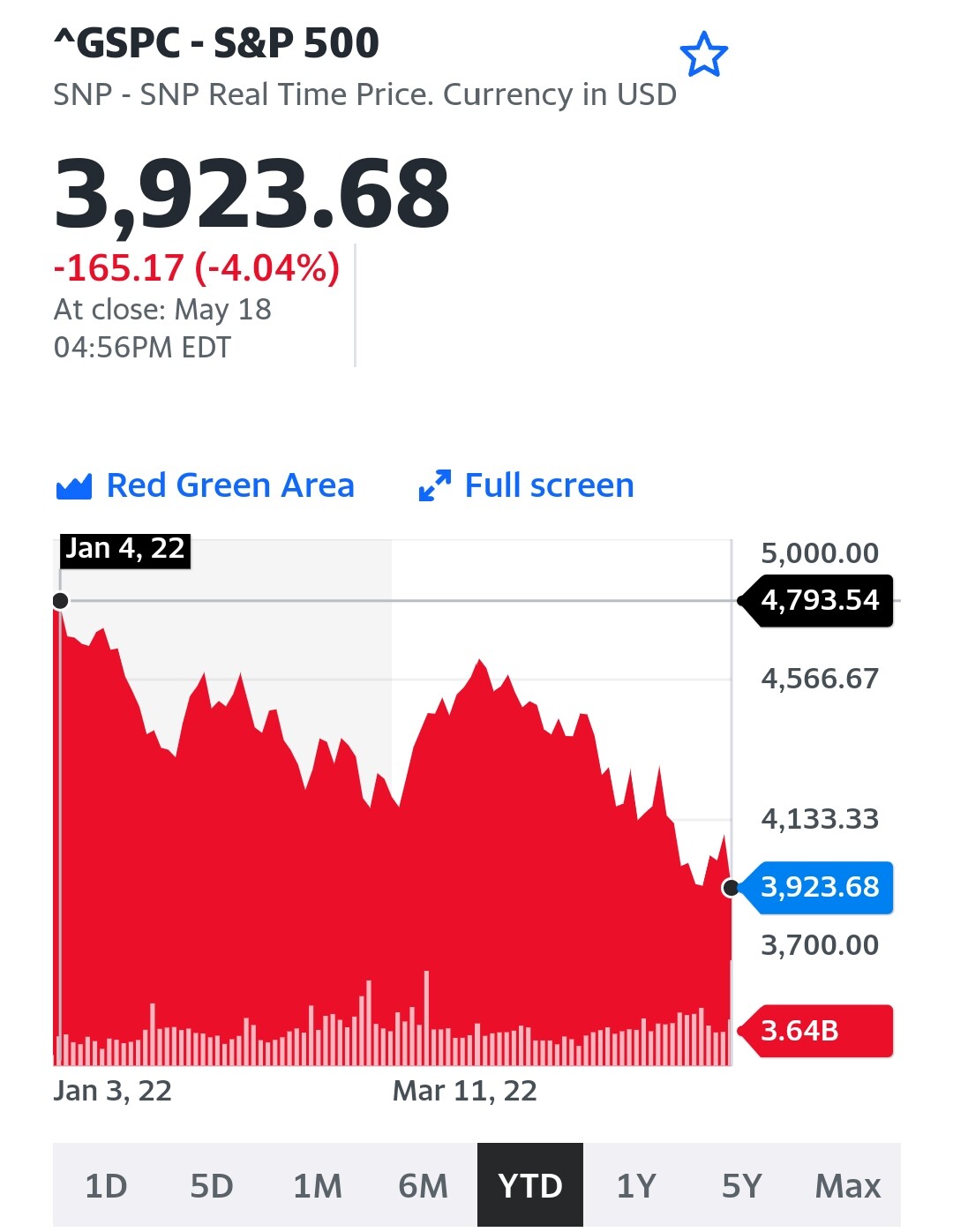

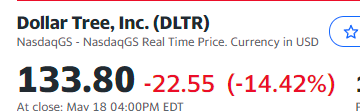

Walmart otti vastavantasoista hittiä päivää aiemmin. Niin ja todettakoon että indeksi otti luokkaa -4% tauluun eilen, mutta eräs iso syy siihen oli juuri tämä vähittäismyyntisektorin mahalasku.

Moni sijoittaja on katsonuit näiden olevan hyvää turvallista mörnijää, mutta niin vaan lähti hiukset pois pensasleikkurilla kun useampi vähittäismyyjä ilmoitti pahasti alakanttiin tulosta ja loppuvuoden ohjeistuksia. Walmart oli vielä “yksittäistapaus” mutta kun Target ilmoitti täysin vastaavan pettymysläjän niin sitten mentiin…

Ehkä voi juuri ja juuri argumentoida että tämän rysäyksen jälkeen nämä alkavat olla kenties edullisia, mutta koska näkymät loppuvuodelle ovat tällä hetkellä mallia “pettymysten via dolorosa” niin vaatii hermoja ottaa kiinni puukosta heti kun vieressä vaikeroi verilammikossa iso läjä “turvasatamaan” sijoittaneita.

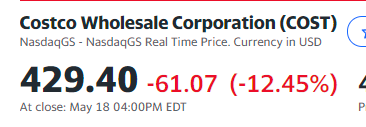

Edit: Kohl’s jatkaa samaa sarjaa tänään, tosin kurssi taisi jo eilen ottaa tämän osuman ennakkoon.

8 tykkäystä

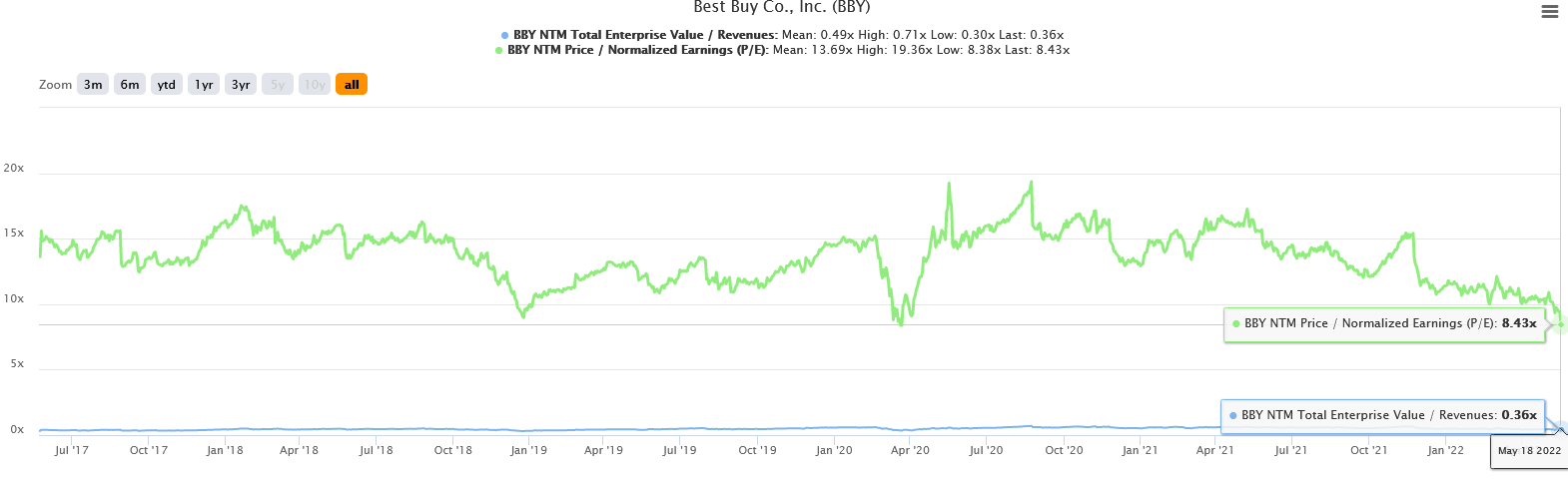

Itse tullut Best Buy:ta tutkailtua arvostusmielessä varsin houkuttelevana. Alla olevan graafin perusteella PE luku historiaan nähden houkuttelevassa kohdassa. Samoin EV / Sales kerroin.

Mutta mutta, ainakin itselle muodostunut sellainen oppi, että pelkästään arvostuksen perusteella ei kannata vielä iskeä sisään, koska lasku voi aina jatkua yhä suurempiin ylilyönteihin asti. Aika pieni osa pörssin rahavirrasta liikkuu oikeasti fundien perusteella. Lisäksi etenkin yksittäisissä osakkeissa voi toki olla jollain viisaammalla sellaista tietoakin, jonka vuoksi osake on syystäkin historiallisesti halpa. Siksi pyrin pysymään itse sellaisessa strategiassa, että keräilen näitä edullisesti hinnoiteltuja ylös, ja isken kiinni vasta kun markkinan yleinen trendi kääntyy karhumarkkinasta härkämarkkinaan.

Miten sen käänteen sitten määrittää on se hankalin kysymys, mutta tällä hetkellä mukaan lähteminen tuntuu vähän putoavaan puukkoon tarttumiselle.

6 tykkäystä

Pörssiromahduksen kesää povataan, näinkö käy?!

4 tykkäystä

Valuaatio ei tosiaan kerro mitään lyhyen tähtäimen kurssiheilunnasta. Targetin tuloksesta sen verran, että toimitusjohtaja kertoi sijoittajapuhelussa syyn olleen väärän varastovalinnan, mikä aiheutti kustannuksia ja romahdutti tuloksen. Kohl’s puolestaan teki 14 miljoonaa tulosta, eli saman verran mitä vuosi sitten. Sitä voisi tällaisessa inflaatioympäristössä pitää ihan kelvollisena. Analyytikoiden arvauksilla saa heittää vesilintua kuten yleensäkin. Kummallakin yhtiöllä rahaa sitoutui merkittävästi käyttöpääomaan, mitä voi pitää huolestuttavana.

Pointti tuossa minun edellisessä viestissäni oli se, että S&P 500 indeksi koostuu viidestäsadasta isosta amerikkalaisesta yrityksestä. Näihin ohjautuu merkittävästi rahastosijoittajien rahoja ja yhtiöiden valuaatiot ovat koholla suhteessa historiaan. Indeksin ulkopuolella on kuitenkin iso liuta yhtiöitä, joiden arvostukset vaihtelevat ja osa näistä voi olla hinnoiteltu ihan järkevästikin.

1 tykkäys