Kollektiivisesti sijoittajat vaurastuvat pörssiosakkeilla kahdella tavalla:

- lähinnä osingot

- jonkin verran myös näin: osakkeita poistuu osakesijoittajilta korkeampaan hintaan kuin ne on aikanaan laskettu liikkeelle (buy-outit, omien osakkeiden ostot)

Markkinat reagoivat suhdanneodotusten muutoksiin. Näitä liikkeitä yksilö voi yrittää pelata niin että jää itse plussalle. Kollektiivisesti sijoittajille tämä on miinussummapeliä koska komissiot, spreadit, verot.

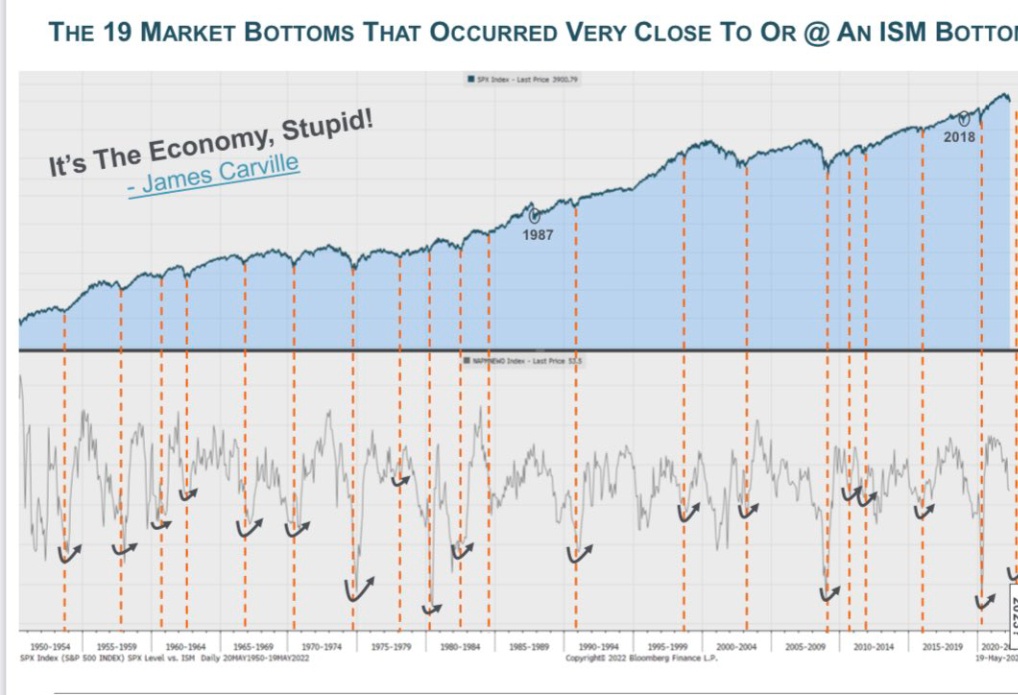

Paras tapa pelata suhdanteita pörssissä näyttää olevan tämä: hanki kristallipallo joka näyttää tarkasti etukäteen koska ISM-indeksit kääntyvät. Tee peliliikkeet käännekohdissa.

Jos ei tuollaista kristallipalloa omista, suhdanteen pelaaminen pörssissä menee hurjasti vaikeammaksi.

Sadat miljoonat osakesijoittajat maailmassa tuota yrittävät, ja tosiaan se on kollektiivisesti miinussummapeliä.

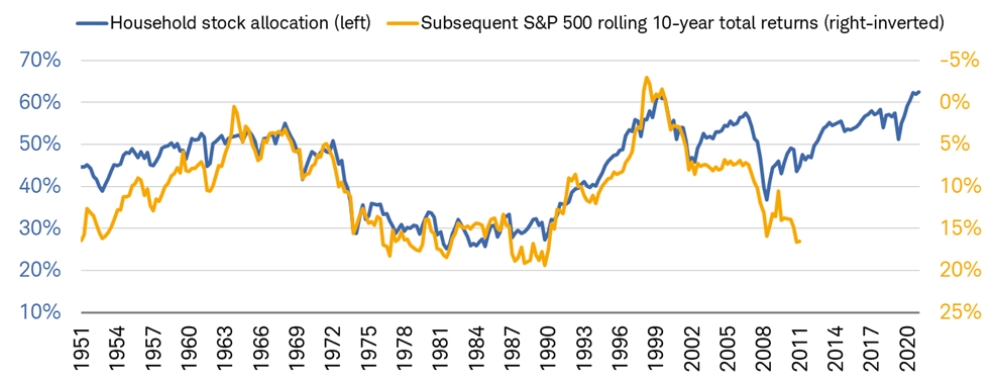

P/e on kaikille tuttu mutta on hyödyllistä kuvitella että olisi olemassa price/sentiment tai price/narratives.

Jos katsoo

- vaikkapa noita ISM-indeksejä ja

- sentimenttiä ja narratiiveja niiden käännekohdissa…

… markkina tuolla price/sentiment tai price/narratives -mittarilla ei ole ISM:n pohjilla yhtään sen halvempi ja houkuttelevampi kuin edellisellä huipulla.

Jos seuraa markkinoita ja niihin liittyviä kommentaareja ja keskusteluja päivittäin, on aivan äärimmäisen vaikeaa eristää itsensä vallitsevasta sentimentistä ja narratiiveista.

Jos kristallipalloa ei omista, esimerkiksi nuo ISM-käännekohdat hahmottaa vasta reilusti viiveellä. Kaikista menneistä sykleistä voi todeta tämän:

- kohdat joissa ISM jälkikäteen todeten on jo laskenut hieman syklin huipustaan: jotkut huomaavat ja panevat merkille tämän mutta vallitsevissa narratiiveissa se on vain kohinaa – “kaikki on aivan loistavalla tolalla ja tulee olemaan niin pitkälle kun näköalaa riittää”

- kohdat joissa ISM jälkikäteen todeten on jo noussut hieman syklin pohjiltaan: jotkut huomaavat ja panevat merkille tämän mutta vallitsevissa narratiiveissa se on vain kohinaa – “kaikki on tosi ankeaa ja tulee olemaan niin pitkälle kun näköalaa riittää”

Pahin psykologinen ansa liittyen suhdanteiden pelaamiseen liittyy tähän:

- silloin kun ISM saavuttaa huippunsa, tulosennusteet ovat vakuuttavassa nousutrendissä ja narratiivit ovat sellaiset että jos nyt on all-in tai vivulla osakkeissa, saa täyden hyödyn loistosuhdanteesta itselleen; lasketaan osakepainoa sitten myöhemmin kun kaikki ei enää ole täydellistä

- silloin kun ISM saavuttaa pohjansa, tulosennusteet ovat lohduttomassa laskutrendissä ja narratiivit ovat sellaiset että jos nyt on liikkeellä korkealla käteispainolla, haitat surkeasta suhdanteesta tulevat muiden salkkuihin; nostetaan osakepainoa sitten myöhemmin kun ekat pienet vihreät idut tulevat näkyviin

Ansa on se että tuolla lähestymistavalla:

- osakepainon laskeminen tulee harkintaan sen jälkeen kun pörssi on jo pudonnut reilusti huipuiltaan

- osakepainon nostaminen tulee harkintaan sen jälkeen kun pörssi on jo noussut reilusti pohjiltaan

Käytännössä ISM-huipun jo jäätyä taakse nämä sijoittajat jäävät odottelemaan lähellä aikaisempia huippuja olevia kursseja. Näitä ei suhdannepelurin lyhyehköllä sijoitushorisontilla tule, eli myynnit korkeilla kurssitasoilla jäävät tekemättä.

Toisaalta pörssin käännyttyä nousuun nämä sijoittajat jäävät odottelemaan lähellä aikaisempia pohjia olevia kursseja. Näitä ei suhdannepelurin lyhyehköllä sijoitushorisontilla tule, eli ostot matalilla kurssitasoilla jäävät tekemättä.

Sijoittajat asiaa kysyttäessä ilmoittavat paljon pidemmän sijoitushorisontin kuin mitä sitten käytännössä heidän toimintansa heijastelee.

Huomaan suhdanteiden pelaamisen vaarat: kristallipalloa ei ole ja aiheeseen liittyvä psykologia on miinakenttä. Niinpä en ikinä yritä aggressiivisesti pelata näitä, vaan olen ihan kaikissa tilanteissa liikkeellä noin 75–105 % osakepainolla.

Tämä konservatiivinen lähestymistapa ei estä minua fiilistelemästä USA:n tilannetta.

Kukaan ei tiedä tuleeko USA:an tänä vuonna taantumaa. Vaikutelmani on että riski on viime kuukausina ollut kasvussa ja on nyt huomattava.

Jos taantuma tulee, miten tällä kertaa aihe taantuma ja pörssi?

Taantumiin liittyvät laskumarkkinat ovat yleensä rajuimpia kun:

- kehittyy jonkinasteinen pankkikriisi

- taantuma on syvä (gdp peak > trough)

- investointitaantuma

- boom–bust liittyy tavaroiden kanssa tekemisissä oleviin bisneksiin

- inflaatiovauhti on taantuman alkaessa huomattavasti nopeampi kuin mihin on edellisvuosina (tai vuosikymmeninä) totuttu

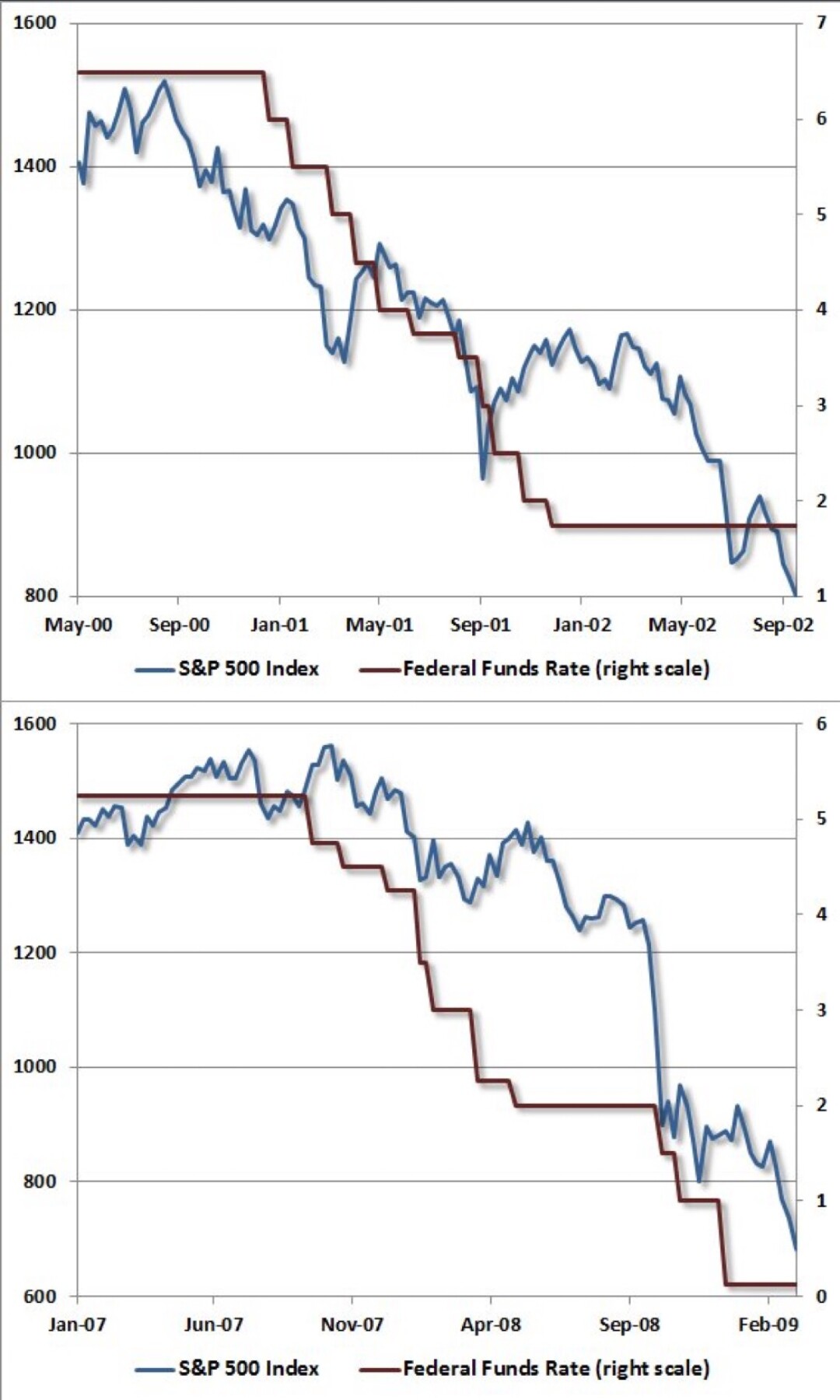

- Fed on kiristämässä rahapolitiikkaa taantuman alkaessa

- Fedillä on lähtökohtaisesti asenne että osakesijoittajat ovat omillaan, eikä markkinoiden tukeminen ole Fedin intressissä

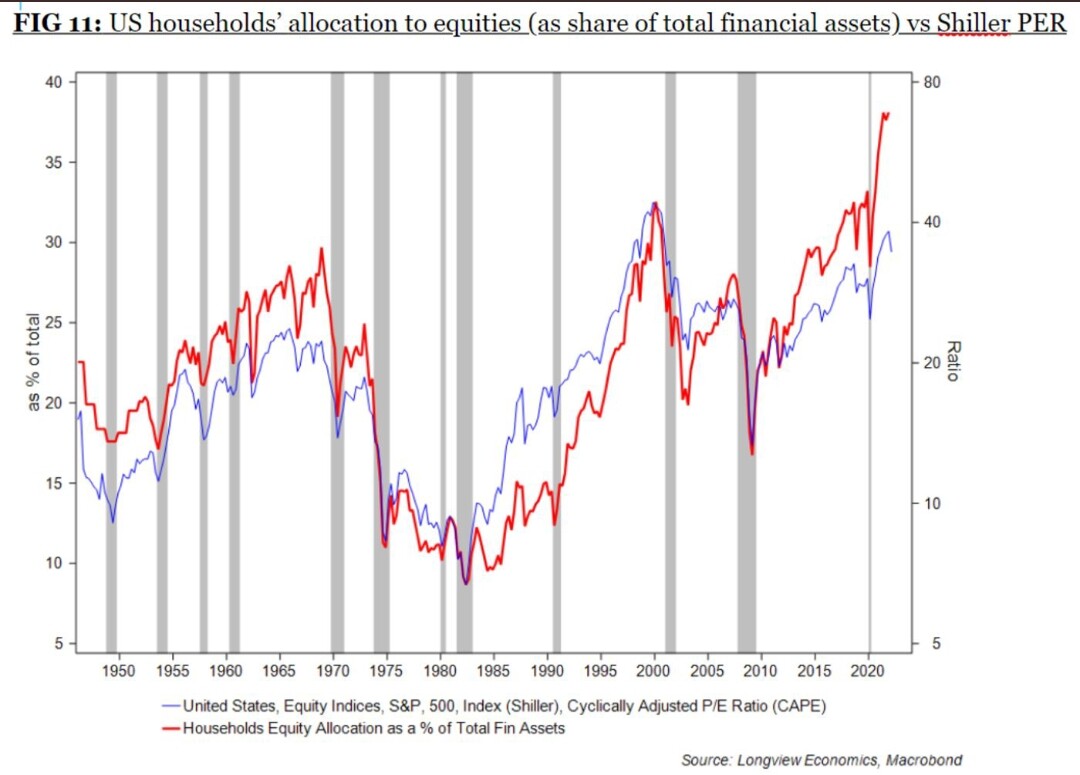

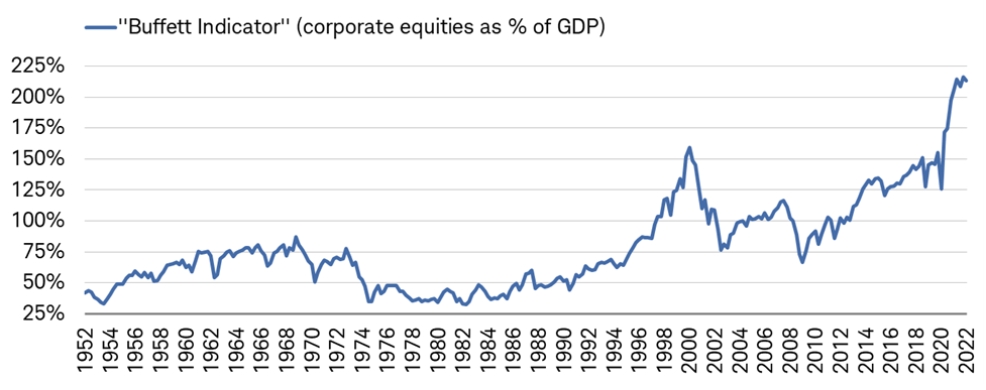

- osakemarkkinat ovat korkealle arvostetut taantuman alkaessa

USA:n osalta on nyt melkoinen täyskäsi tuossa, kohdat 4–8. Positiivista on se että kohdista 1–2 ei ole syytä maalailla uhkakuvia tässä kohtaa.

Jos taantuma tulee, mielestäni tilanne lähtökohtaisesti on U.S. pörssi-indekseihin sijoittaville vihamielisin toisen maailmansodan jälkeen, lukuun ottamatta 2007 ja ehkä 1973.

Hälyttävä palkkakehitys samaan aikaan kun epävarmuus kysynnän osalta pahenee:

2001 jolloin tilanne muuten muistutti jonkin verran nykyistä, Fed oli löysentämässä rahapolitiikkaa taantuman alkaessa.

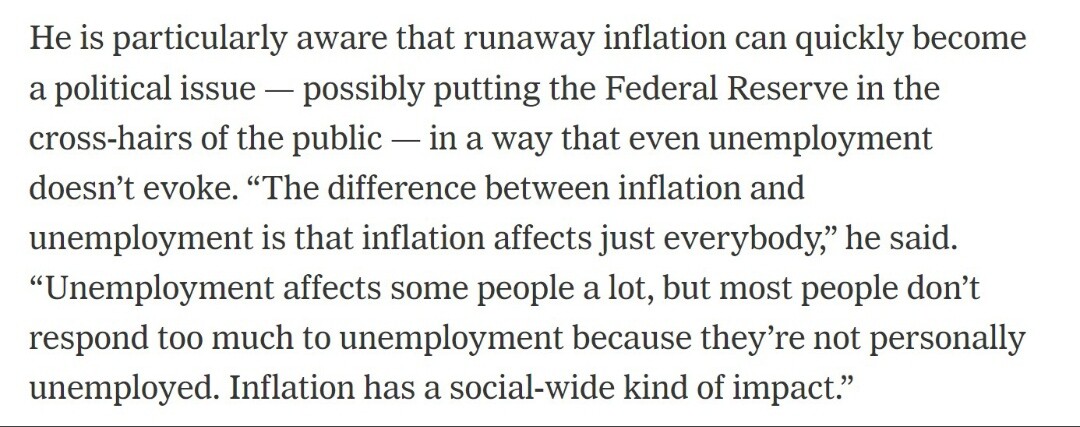

Vaaleihin on aikaa 5,5 kuukautta. Inflaatio on demokraateille katastrofi ja Powell kiitollisuudenvelassa Bidenille. Bernanke:

| taantuma | S&P 500 | S&P 500 | S&P 500 | S&P 500 |

|---|---|---|---|---|

| alkoi | p/e | CAPE | p/s | osinko- |

| tuotto | ||||

| marras.48 | 7 | 10 | 0,6 | 6 % |

| heinä.53 | 10 | 12 | 0,8 | 5,90 % |

| elo.57 | 13 | 16 | 1 | 3,80 % |

| huhti.60 | 17 | 17 | 1,1 | 3,50 % |

| joulu.69 | 16 | 17 | 1,2 | 3,50 % |

| marras.73 | 13 | 15 | 0,9 | 3,30 % |

| tammi.80 | 7 | 9 | 0,6 | 5,10 % |

| heinä.81 | 9 | 8 | 0,6 | 5 % |

| heinä.90 | 17 | 18 | 0,8 | 3,30 % |

| maalis.01 | 26 | 32 | 1,6 | 1,20 % |

| joulu.07 | 22 | 26 | 1,6 | 1,90 % |

| tänään | 20 | 31 | 2,4 | 1,60 % |

Lähtökohta on indeksisijoittajille poikkeuksellisen vihamielinen. Kuitenkin tulevaisuus on aina epävarma ja mahdollisten toteutumien kirjo on laaja.