DAX -3.3% avaukseen?

DAX -3.3% avaukseen?

Huomenta! Haluaisin näin viikon aluksi nostaa USA:n perjantaisista työllisyysluvuista yhden hyvän uutisen (niitä ei talousuutisten virrassa näytä olevan nykyään liikaa). Työhön osallistuminen, joka on Fedillekin pettymys ollut, nousi nimittäin vihdoin ja viimein erityisesti nuoremmissa ikäluokissa. Osallistumisaste oli siis elokuussa 62,4 % (nousua 0,3 %-yksikköä). Edelleen aste on koronapandemiaa edeltävän tason alapuolella noin prosenttiyksikön verran, mutta suunta on oikea. Luonnollisesti tämä lisää myös työn tarjontaa ja näin poistaa jumeja työmarkkinalla. Aiheesta lisää myös makrokommentissa.

Tässäkin ketjussa on käsitelty sitä, että Saksa jatkaisi lopulta ydinvoimaloidensa käyttöä kun jopa Saksan vihreistä on alettu väläytellä, että tähän voitaisiin olla suostuvaisua (joskin uusimmat uutiset puoluejohdon suunnalta ovat että näin ei ilmeisesti kuitenkaan olisi vielä käymässä). Tämä näkyy mielestäni myös ehkä jossain määrin markkinoiden hinnoittelussa, koska tähän mahdollisuuteen vielä uskotaan.

Kuulin kuitenkin eräältä tutun tutulta saksalaiselta insinööriltä tähän erittäin mielenkiintoista näkökulmaa, joka viittaisi ainakin omasta mielestäni siihen, että ydinvoimasta on turha toivoa helpotusta. Disclaimerina hän toimii teollisuudessa, joskaan ei energiateollisuudessa tosin (ja tässä on vain yhden ihmisen mielipide), mutta mielenkiintoinen näkökulma silti.

Vaikka ydinvoimaloiden käyttöä päätettäisiinkin Saksassa lopulta jatkaa, kaikki tukitoiminnot on nykyisen aikataulun mukaan ajettu alas - kuten vaikkapa varaosahankinnat. Näitä varaosia ei todellakaan haeta mistään paikallisen Puuilon hyllystä, eli vaikka nyt päätettäisiinkin että jatketaankin ydinvoimalla, joutuvat laitokset ensin pysäyttämään toimintansa. Ylösajoon menee merkittävilläkin lisäpanostuksillakin vähintään vuosi ja luultavasti kauemminkin (hänen arvionsa mukaan).

No miten tämä sitten vaikuttaisi pörssien suuntaan? Jos realismi tämän suhteen iskee lopullisesti ja ydinvoimakortti vedetään lopullisesti pois nykyisestä akuutista tilanteesta, voisi tämä syventää laskua. Toki markkina on saattanut tämän jo huomioida, mutta tuntuu että tästä “ydinvoiman jatkamisesta” uutisoidaan sen verran hanakasti että kaikki markkinatoimijat eivät ole vielä sitä täysin huomioineet.

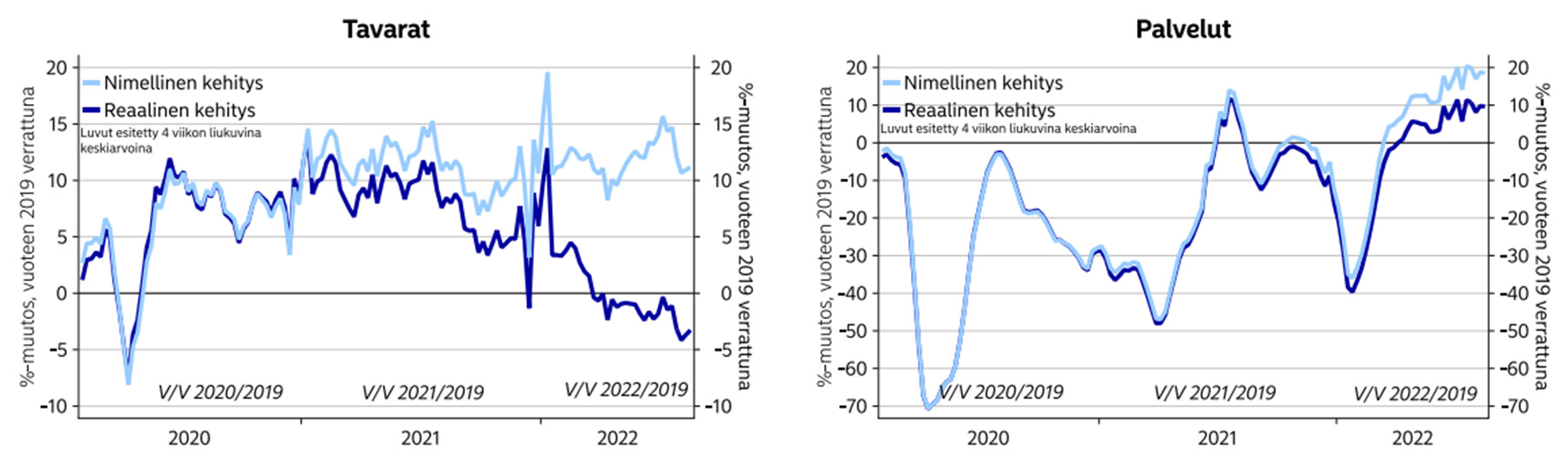

Viime viikolla Nordea päivitti taas korttidatat. Data on 21.8 asti - eli yli puolet Q3:sta.

Pari ajatusta alla:

Tavarat → Palvelut tredi on voimistunut. Tavaroiden reaalinen kehitys baseline vuoteen 2019 verrattuna on tippunut viime vuoden lähes +10% tasoilta pienelle miinukselle. Etenkin Q3 vaikuttaa olevan selkeästi alle 2019 tason ja sitäkin voimmaammin alle 2021 tason. Palveluissa taas päinvastoin. Huomioikaa miten valtavasti tuo inflaatio näkyy: Ihmiset käyttävät saman rahan (kulutus jopa hienoisessa nousussa), mutta reaalisena kehitys on kylmäävää.

Verkkis Vs Noho

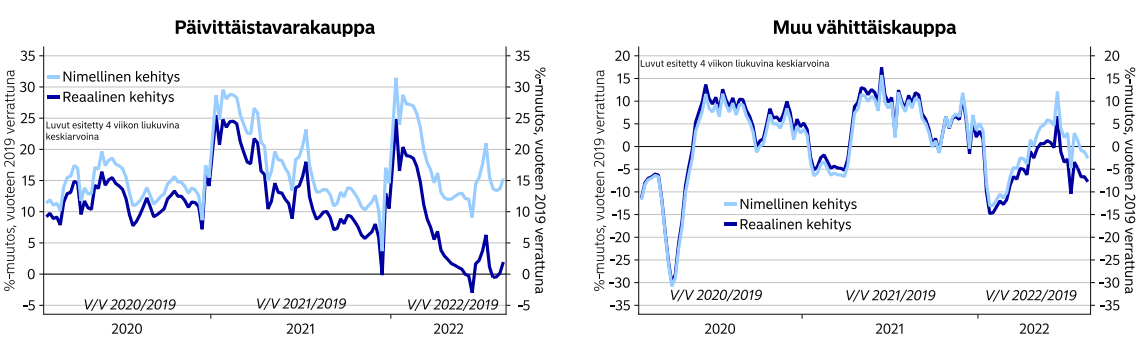

Päivittäistavarakauppa kesällä hivenen yli 2019 tason, siinä missä 2020 - 2021 oltiin pääasiassa yli 10% reaalisessa kasvussa. Kesko & Tokmanni

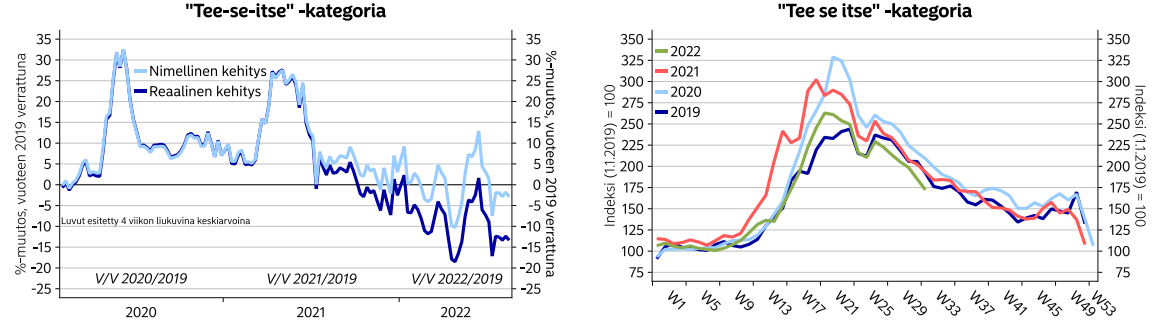

Tee se itse kategoria - koronajan voittaja, tämän vuoden häviäjä. Harvia & Puuilo.

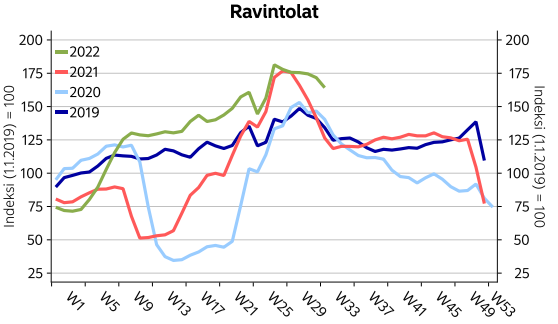

Ravintolat. Kuluttajat eivät ainakaan vielä tingi ravintolakulutuksesta.

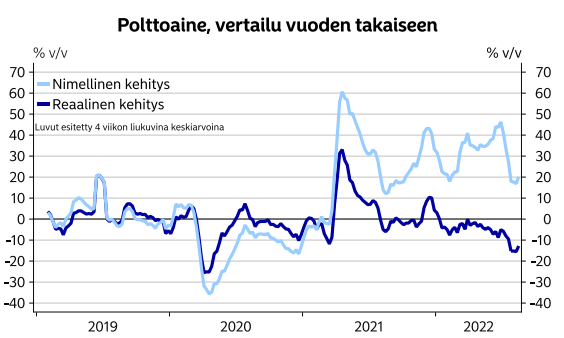

Kuriositeettina vielä polttoaine: Kulutus on selvästi joustanut alemmas hinnan mukana.

Yleistuntumani on, että OMXH:ssa on enemmän tavarat → palvelut trendin häviäjiä, kuin voittajia.

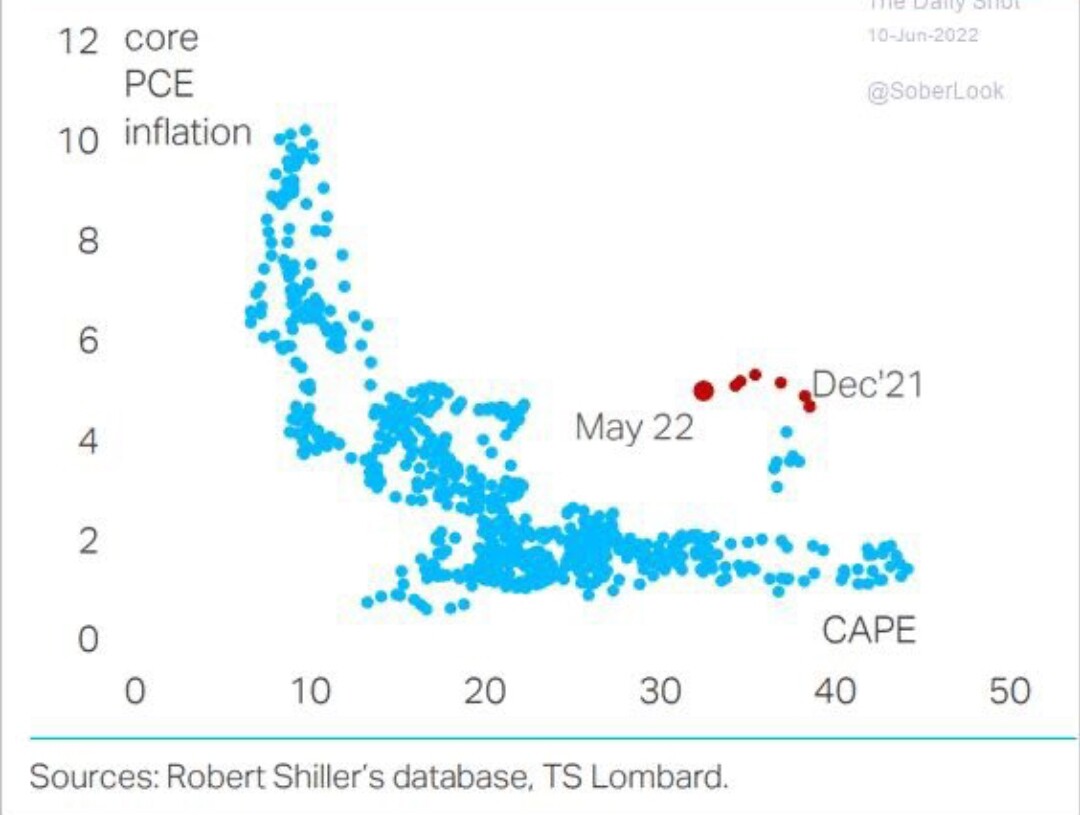

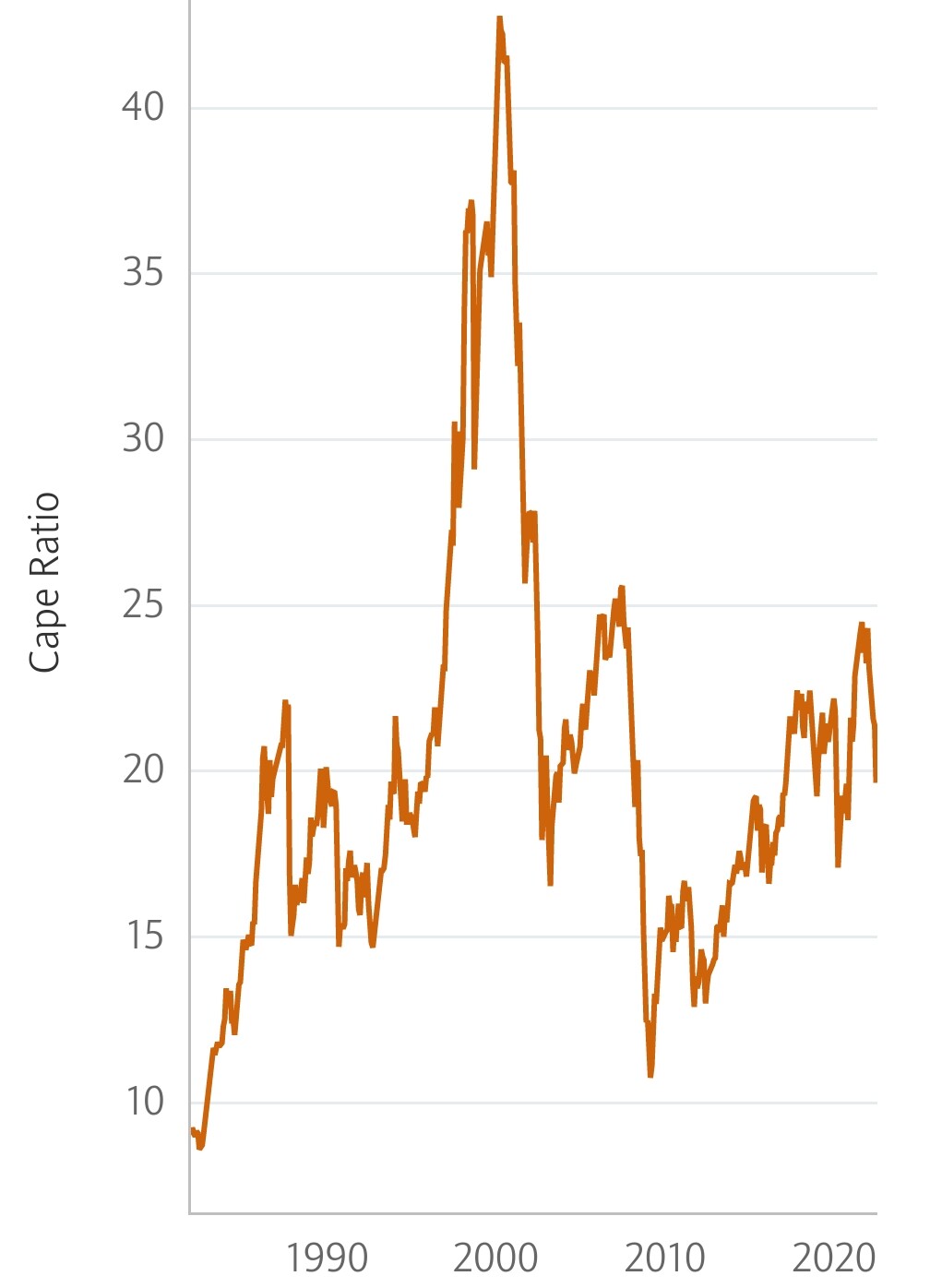

Tässä tuota arvostustaso/inflaatio-tematiikkaa pohjainflaation kautta.

S&P 500 cape vs. U.S. core pce -inflaatio 1959–5/2022:

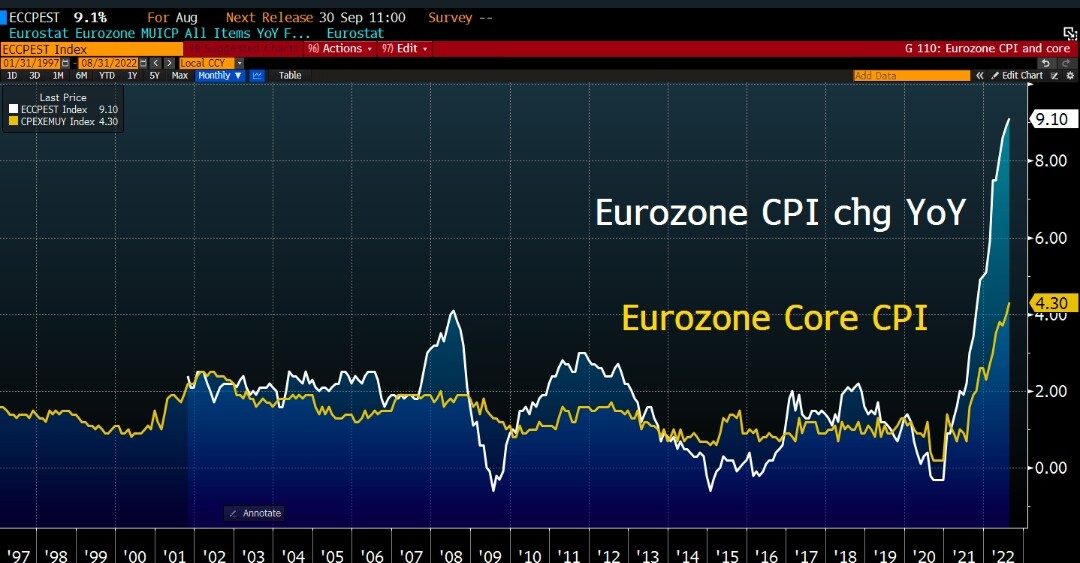

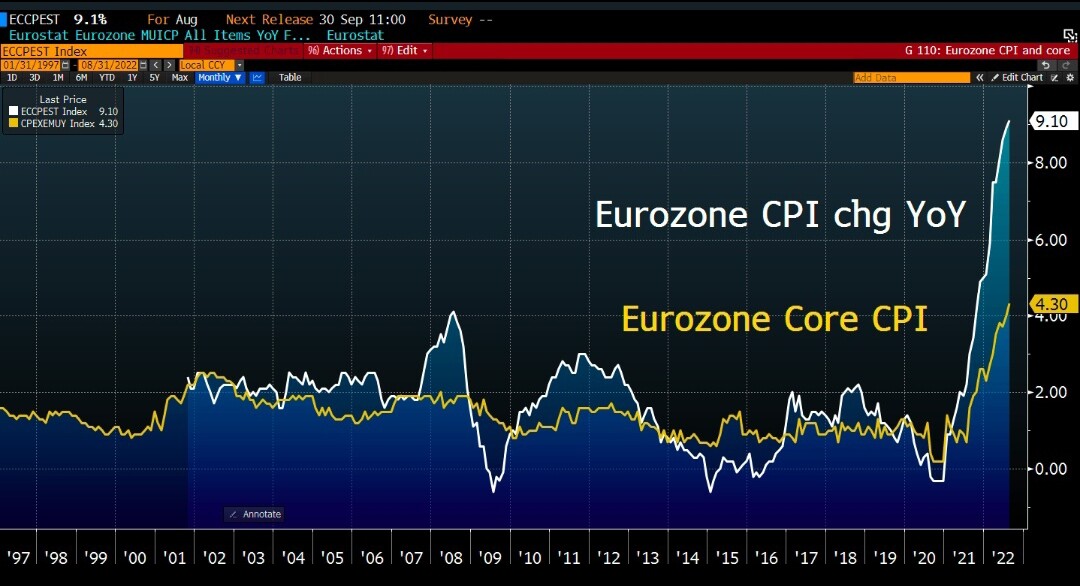

Euroalueen pohjainflaatio on 4,3 % ja suunta todennäköisesti lyhyellä aikavälillä ylöspäin.

Energiashokin siirtyminen pohjainflaatioon on enemmän tai vähemmän kesken. En usko että disinflatoriset voimat voittavat tuota ihan heti.

Tässä taas yksi esimerkki siitä että en näe indeksien tasolla kursseissa kummemmin pessimismiä. Jos pohjainflaatio menee 2 prosentista kohti 5 prosenttia ihan vaan talouden ylikuumenemisen kautta, ilman mitään kummempaa dramatiikkaa, euroalueiden pörssien lasku tähän mennessä olisi linjassa sen kanssa.

On myös olemassa tällaisia kommentteja: “We can keep running, only need ok.”

Mikä lienee totuus?

Hyvä pointti - ja tämä saattaa toki olla luotettavampi lähde koska tulee operaattorilta itseltään - toki heillä taas motivaationa on työpaikkojen säilyttäminen ja bisneksen jatkuminen eli saatetaan vähän kaunistella asiaintilaa.

Saa nähdä miten tässä lopulta käy, mutta itseä ainakin herätteli tuo kommentti ja tuli mieleen että onkohan monella liian ruusuinen kuva siitä, että “kyllä se Saksa lopulta myöntää virheensä ja jatkaa ydinvoiman käyttöä nappia painamalla”.

Mä uskoisin noiden ongelmien kohdistuvan jo suljettuihin ydinvoimaloihin. Jonkin verran ollut keskustelua niiden uudelleen ottamisesta käyttöön.

EKP:n pääkonttori tuli Frankfurtiin jotta D-markan halo tarttuisi euroon.

Eurosta ei niinkään haluttu liiran tai pesetan jälkeläistä.

EKP:n tehtävä on kuitenkin nyt taas QE:lla mahdollistaa uusi kierros massiivista julkista velkaantumista.

Sitten toisaalta tällainen puheenvuoro, jo ennen noita viimeisimpiä huonoja inflaatiolukuja:

Aika mielenkiintoinen soppa.

Globaali taantuma on toki tulossa apuun EKP:lle.

Toisaalta finanssikriisissä massiivinen globaali kysynnän tuhoutuminen (maailman bkt:n volyymi laski 1,7 % vuonna 2009) alensi euroalueen pohjainflaatiota vain yhden prosenttiyksikön.

Ottakaa suolan kanssa, mutta itse olen ollut pessimisti inflation peak:in suhteen, sen vaikutuksista yrityksien tuloksentekoon ja sitä kautta sen suhteen, että SP500 pohjat on nähty.

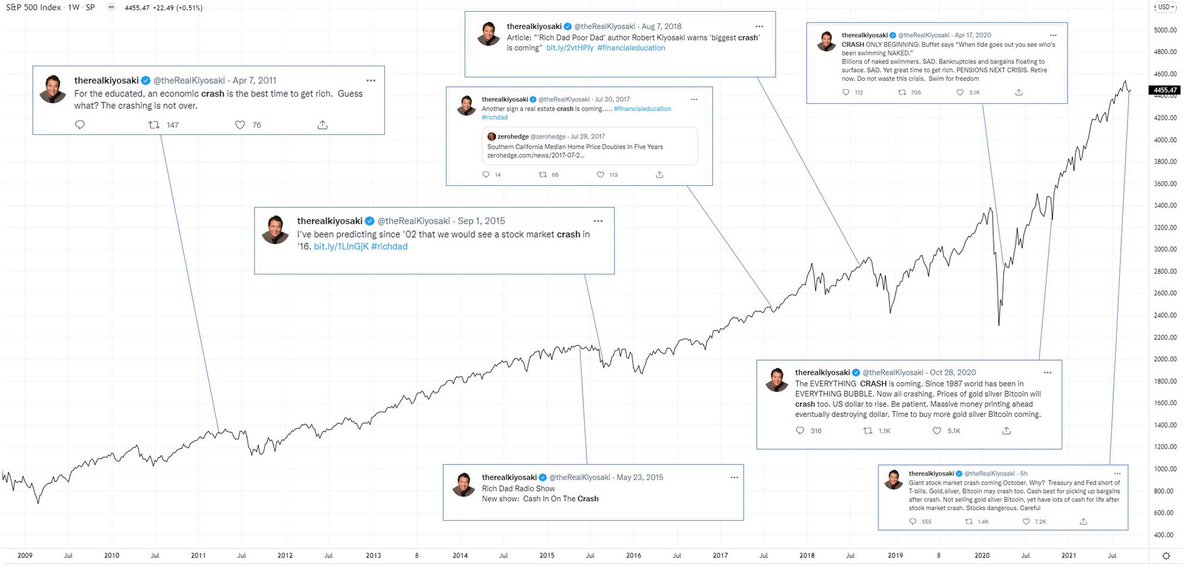

Kiyosaki on jenkkien Malinen. Aina huutelemassa romahdusta.

Kai tuolla joskus ihan asiaakin voi olla mutta itselle kyllä kuullostaa lähinnä rikkinäiseltä levyltä.

Viimeisen kuukauden aikana en ole kaupassa käydessä enää huomannut enää mainittavaa hinnannousua, bensan hinta noin 2€litra ja kun ottaa huomioon kaikki tukipaketit inflaation vaikutukset tuskin niin dramaattisia kuin on hehkutettu joka tuutista…

Energian hinta varmaan heiluu vielä, oikeastaan Venäjä teki palveluksen kun pani poikki koko nordstream putken kaasun toimitukset, nyt vaan tuulimyllyjä ja aurinkopaneeleja, muutetaan kaasuputket vetyputkiksi.

Muutama poiminta aamun Vartista.

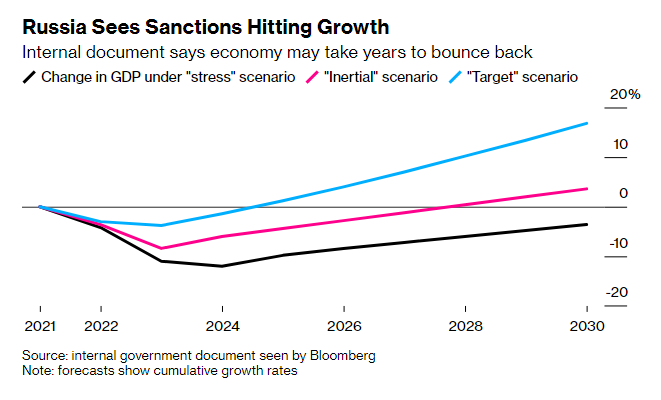

Euroopan talous ottaa osumaa kaasun katkaisusta, mutta Venäjän BKT sulaa tällä vuosikymmenellä. Maan sisäinen arvio luikahti Bloombergin tietoon, eikä se näytä lupaavalta:

BKT laskee vaikka vientitulot ovat ennätyksellisiä. Muulla taloudella menee siis sitäkin surkeammin.

Noh, Euroopan talous ottaa kyllä osumaa ja painuu todnäk. taantumaan. Mutta silti analyytikoiden konsensusennusteet vain nousevat! ![]() Käsittääkseni energiasektori on 6 % painolla eurostonks600 indeksissä, joten joku Shell ei yksin selitä tätä nousua.

Käsittääkseni energiasektori on 6 % painolla eurostonks600 indeksissä, joten joku Shell ei yksin selitä tätä nousua. ![]()

Joko olen käsittänyt väärin energiakriisin talousvaikutukset tai ennusteen laatijat tekee näitä säkki päässä…

Tulosennusteita korjataan edelleen enemmän ylös, kuin alaspäin:

Euroalueen rahaolot kuristuu. Huom. osakkeiden kehitys on yksi komponentti tässä eli tämä on vähän kehää kiertävä mittari…

Reaalikorko on noussut plussalle jenkeissä, ja euroaluekaan ei ole kaukana! ![]() Osakkeille on nyt todellakin turvallinen vaihtoehto.

Osakkeille on nyt todellakin turvallinen vaihtoehto.

Saksassa 10 vuotisen reaalikorko vielä vähän pakkasella:

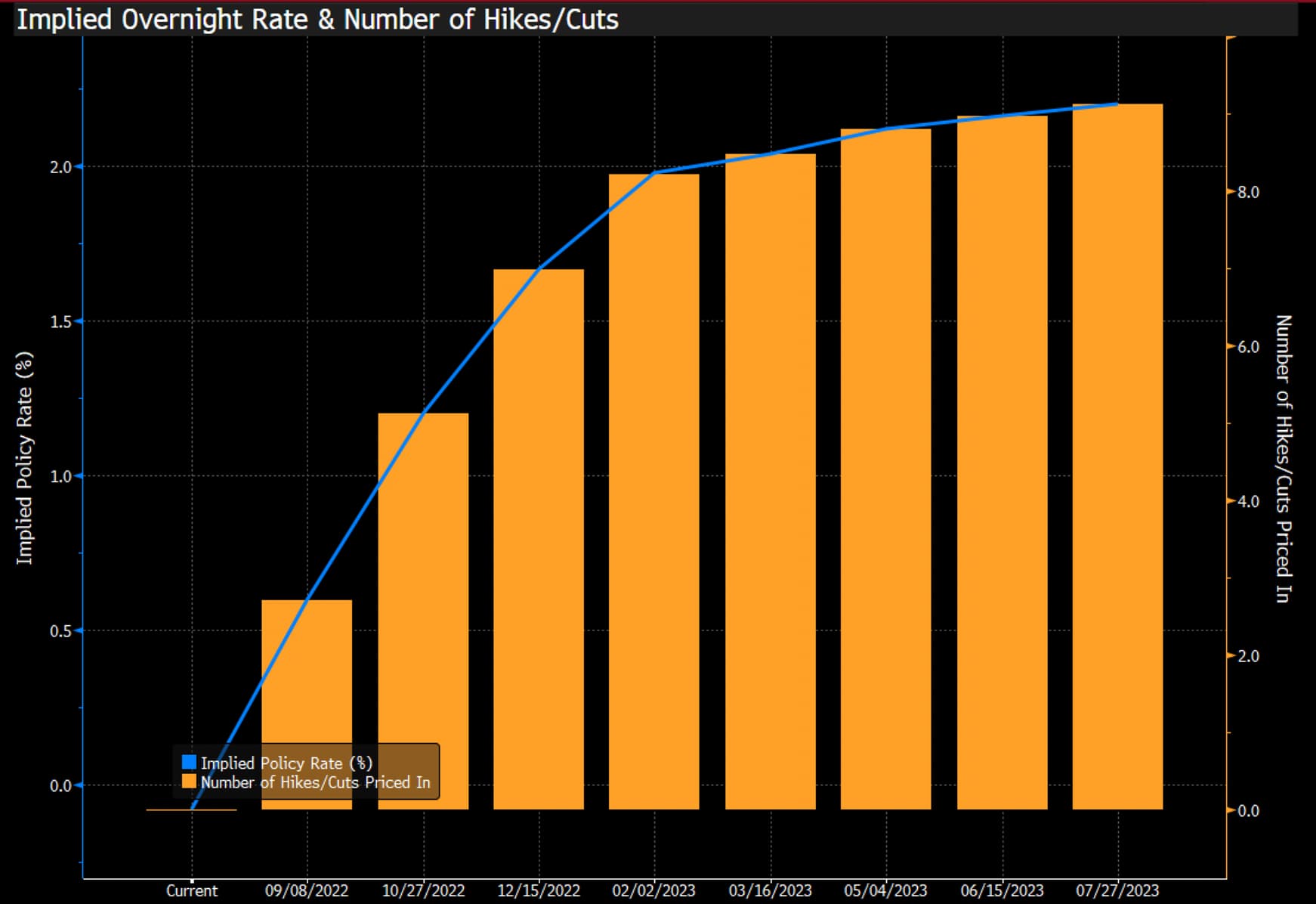

Torstaina on EKP:n korkokokous, tässä tämän hetken markkina-odotus ohjauskoron kehityksestä:

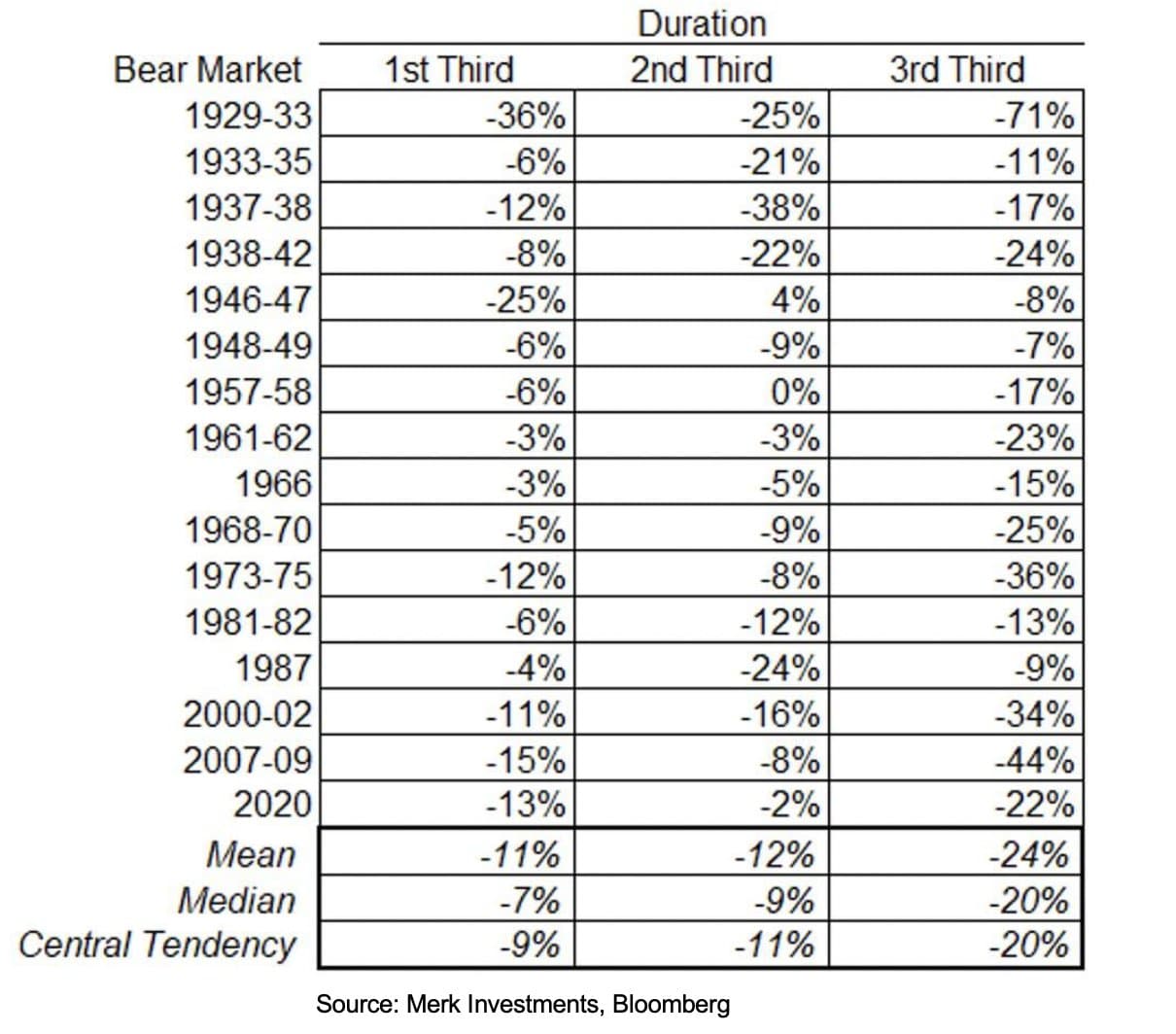

Aamun vartissa ollut ja täällä foorumillakin aiemmin jaettu kuva:

Jos karhumarkkina alkoi tammikuun 4. ja päättyi kesäkuun 16. niin eikö se nyt suhteellisen linjassa (tai sinne päin) ole tuon kuvan tilastojen kanssa?

Jotain tämmöstä:

1/3: -10%

2/3: -2.5%

3/3: -15%

En tiedä kuuluuko tänne, mutta jälkikäteen tarkasteltuna, kuinka tarkalleen yleensä eri pohjat ovat osuneet toisiinsa? Eri sektorit varmasti kulkevat hyvin eri vaiheessa, mutta miten vaikkapa suuryritykst vs pienemmät? Esim. nythän small cap lähti laskuun paljon ennen large cappia ja lasku on ollut nopeampaa sillä puolella. Ottamatta siis kantaa siihen, että onko pohja vielä ollut tai pitäisikö small capin kääntyä aiemmin nousuun, vaan ihan, että onko näillä ollut jotain tyypillistä kaavaa historiallisesti?

Pulkkailu alkoi kyllä monen osakkeen kohdalla joskus Q2/Q3’21 taitteessa. Jos haluaa arvailla karhumarkkinan kestoa niin tuosta 6kk eteenpäin alkoi Venäjän hyökkäys, joka voisi olla toisen kolmanneksen alku. Siitä alkaa nyt olla sitten tuo sama 6kk, mikä voisi indikoida että markkina on siirtymässä viimeiseen rutistukseen. Eli nyt olisi vielä yksi 6kk karhuilua ainakin jäljellä. Sopisi omassa mielessäni maalailemaani skenaarioon, että monet isot firmat ovat edelleen lähes normi hinnoissa ja odottelen niiden kyykkäisyä tässä vielä. Jenkeissä esimerkiksi NVIDIA huitelee vielä P/E 40x ja kotimaassakin metsäyhtiöt ovat edelleen lähes 2021 tasoilla. Lisäksi tuo 6kk menisi silleenkin kivasti, että hankala on nähdä sentimentin kohenevan ennen kuin on nähty kuinka talvesta selvitään Euroopassa.

(Tämä nyt on tasoltaan sitten puhdas veikkaus, en ole asiantuntija.)

OMXH Cap tuotto ATH oli täsmälleen vuosi sitten.

Kauppalehti antaa tuossa väärän 12 kk kokonaistuoton. Oikea noin -20 %.

Nythän monet odottavat melko synkkiä aikoja. Euroopassa on sota, jolle ei näy loppua. On energiakriisiä ja talvella jäädytään koteihin. Taantuma tulee. Korot nousee ja kaiken muunkin hinta nousee. Kukaan ei osta mitään, kun rahat menee perusasioihin. Pelätään, että pandemiakin vain jatkuu.

Eli odotukset tulevasta eivät ole kovinkaan valoisat. Kysymys paremmin historiaa tunteville: ovatko markkinoiden pohjat suurissa pörssiromahduksissa yleensä jo ennen niitä kaikista huonoimpia aikoja vai vasta silloin kuin liiemmin pörssiä seuraamattomilla tavan kansalaisilla on kaikista tukalin tilanne? Eli silloin kuin asioiden odotetaan menevän todella huonosti vai silloin kuin asiat ovat huonosti.

Olettaisin, että markkinat pohjaa silloin kuin tulevaisuus näyttää synkimmältä, mutta tänään aloin kyseenalaistamaan olettamustani.

Pörssinhän pitäisi hinnoitella kursseja 6-12kk etukäteen, eli silloin kun on kaikkein synkintä reaalimaailmassa, pitäisi kaiken olla jo hinnoiteltu kursseihin aiemmin (pl. mustat joutsenet) ja kurssien olisi pitänyt jo lähteä ylämäkeen. Jos lasku vain jatkuu, niin silloinhan markkinat arvelee tilanteen huononevan edelleen seuraavan 6-12kk aikana. Nykymarkkina vaan tuntuu yllättyvän aina uudelleen ja uudelleen aivan ilmeisistä asioista, kuten nyt putten kaasuhanojen sulkemisesta, joiden olisi pitänyt olla hinnoiteltuna sisään paljon aikaisemmin. Taitaa markkinoiden kirstallipallo olla ihan yhtä huurteessa nyt, mitä tavallisen piensijoittajankin pallo on ![]()

Laskumarkkina loppuu keskimäärin muutama kuukausi ennen taantuman loppua.

Tuolloin keskuspankki on tyypillisesti laskenut ohjauskorkoa jo tovin jos toisenkin.

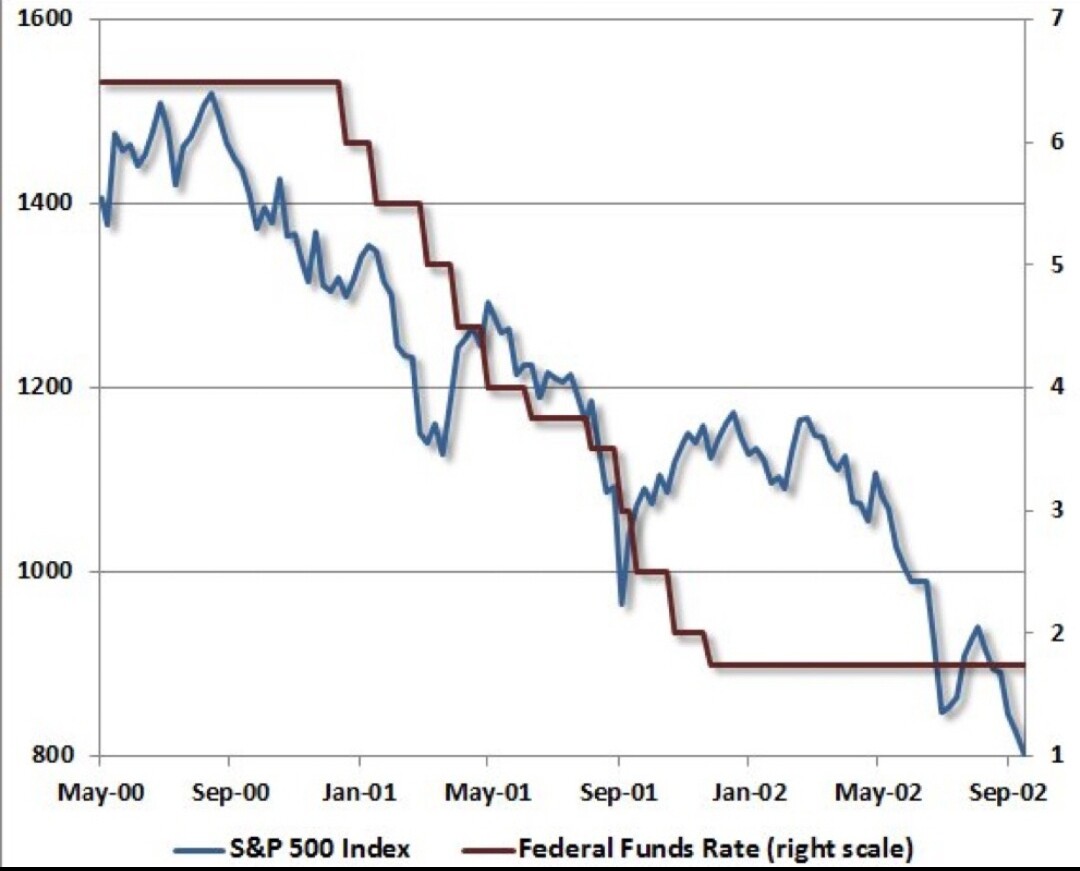

Alla esimerkki historian toiseksi suurimman globaalin pörssikuplan jäljiltä (2021 oli suurin).

Silloin kesti noin kauan ennen kuin pörssi ymmärsi kääntyä.

Nythän taantuma lienee vasta alkamassa.