Huomenta!

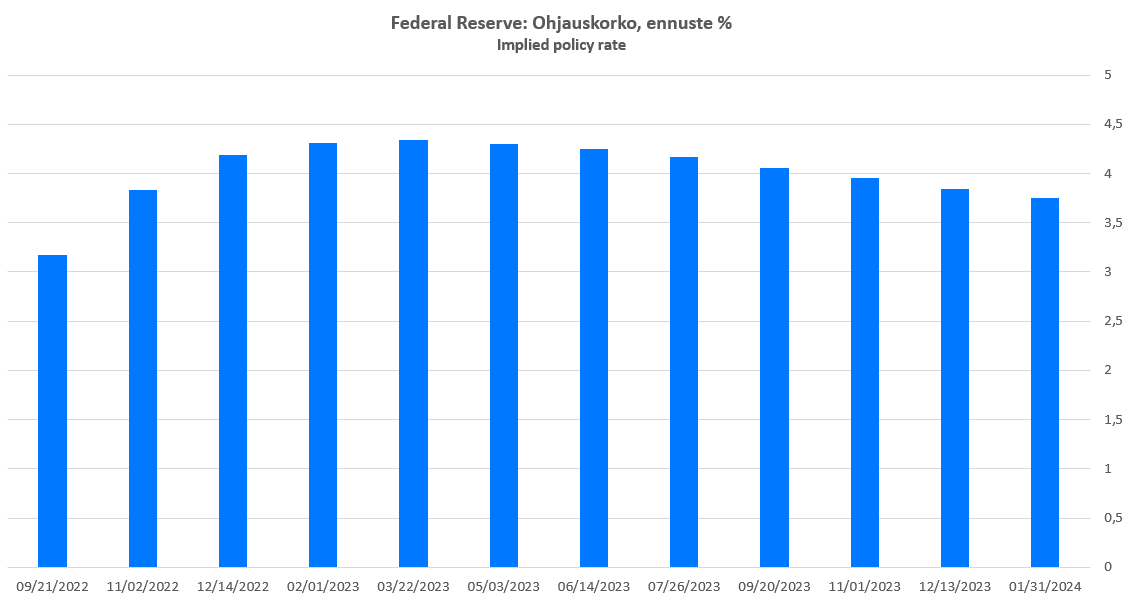

Heitänpä oman saavilliseni aamun inflaatiolöylyihin minäkin korko-odotusten muodossa. Ne nimittäin hyppäsivät aika lailla eilisten lukujen jälkeen, ja nyt alkuvuoteen 2023 uumoillaan jo 4,3 %:n korkotasoa (ennen inflaatiojulkistusta oltiin 4 %:n tuntumassa). Lisää aiheesta myös makrokatsauksessa.

Inflaatioluvuissa on nyt murheenkryyninä kova pohjahintojen nousu. Energiahinnat tulivat jo kk-tasolla alas 10 %, mutta peto on mennyt nuuskimaan lähes kaikkea muuta (palvelut ja asuminen päällimmäisenä). Mielenkiintoista sekin, että käytettyjen autojen hintojen nousu on “siirtynyt” uusiin autoihin (uusien autojen hinnat +0,8 % heinäkuusta vs. käytetyt -0,1 %). Autoteollisuudessa on toimitusvaikeutensa, mutta kysyntääkin näyttää uusissa autoissa riittävän.

Tuo 1,5 %:n pohjahintojen nousu heinäkuusta on todella korkea lukema, ylittää mm. Yhdysvallat reilusti (USA:ssa kk-muutos oli 0,6 %). Riksbankillakaan ei taida juuri vaihtoehtoja kovien koronnostojen lisäksi olla.

Peruutuspeiliin katsominen on turhaa. Vaikka data olisi kuinka tuoretta, se katsoo silti taaksepäin ja on siis hyödytöntä. Taantuman lähestyessä on mixed signals. Data tarjoaa hyvät ainekset molemmille näkökulmille: taantuma tulee tai sitten ei.

Yksi näkökulma joka mielestäni on jäänyt vähälle huomiolle.

Historiassa soft landing -tilanteita on aina edeltänyt se että Fed yllättää tai suorastaan järkyttää suuren enemmistön reaalitalouden ja pääomamarkkinoiden toimijoista aloittamalla koronnostosyklin. Kukaan ei oikein ymmärrä mitä on tekeillä.

Tällaista ennakkotapausta ei ole:

Käydään vuoden verran vilkasta keskustelua siitä onko Fed päästämässä inflaatiohengen pois pullosta (tyyliin 2.2021–2.2022).

Vasta sitten alkaa koronnostosykli.

Taantuma vältetään. Tulee soft landing.

Alla oleva artikkeli on viihdyttävä, kiinnostava ja hyödyllinen.

Tuntuu että sijoitusmaailmassa tämä on aika mustavalkoista. Joko:

historia ei kiinnosta ollenkaan

tai

historia kiinnostaa liikaa, nähdään analogioita menneeseen koko ajan ja kaikkialla; haittaa sijoitustoimintaa

Yritän sijoittua tuohon väliin mutta tiedostan akuutisti riskin että olen koko ajan lipsahtamassa jälkimmäiseen porukkaan.

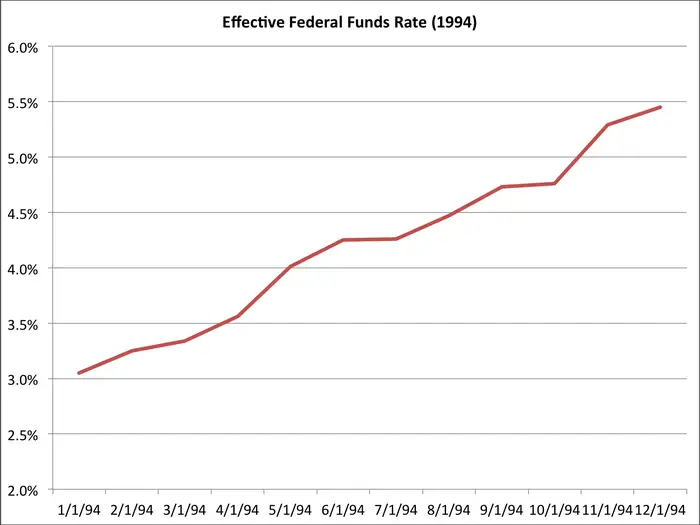

Vuoden 1994 alussa työttömyys oli koholla ja inflaatio lähellä alinta tasoaan vuosikymmeniin. Konsensus oli että 1994 Fed kiristäisi rahapolitiikkaa hyvin vähän tai ei ollenkaan.

Meanwhile, at 2.5 percent, inflation is at its lowest level in years, while unemployment is still above pre-recession levels

Jatketaan vielä sen verran että puhuit riskittömästä korosta. Riskitön korkohan on Fed Funds rate eikä 2 vuotinen josta itse puhuin eikä myöskääm 10v tai 30v. Korkomarkkinallla riski on: liikkeellelaskijariski + korkoriski. Jenkkilän velkakirjoissa liikkeellelaskijariski on nolla, mutta velkakirjoissa on korkoriskiä, kuten pitkän koron ETF TLT hyvin kommunikoi.

Voi tietty ajatella että pitkän velkakirjan korko on riskitön jos pitää velkakirjan aina eräpäivään asti. Tässä mielestäni valehtelee itselleen.

Alla oleva sepustus on kuvaileva, ei arvottava. En tiedä voisiko Fed tehdä jotain paremmin.

Näyttää siltä että Fed on ollut menneisyydessä isossa roolissa joitakin kertoja (esim. 1984 ja 1994) siinä että on tullut soft landing.

Mutta toisaalta:

soft landing on harvinainen, otanta on pieni

makro on loputtoman monimutkaista; mahdotonta jotenkin kliinisen tarkasti erottaa Fedin taitoa, sitä miten ehkä onni on ollut Fedin puolella ja muita tekijöitä (joita makroon liittyy loputtomasti) toisistaan

talous muuttuu ajan kuluessa; voi olla että inflaatiopaineet ovat muuttuneet niin paljon vaikeammin ennakoitaviksi että on oikein että Fed on heittänyt pyyhkeen kehään

Teesini on että on turha odottaa että Fed nykysysteemillään mestaroisi jotain soft landingeja. Alla kuvaus miten tähän on tultu.

Fed käytti vuosikymmeniä aikaa, satojen (vai tuhansien?) ekonomistien työpanoksen ja miljardeja rahaa kehittäessään malleja makron ennustamiseen.

2010-luvulle tultaessa Fedissä luottamus ei ollut kovin korkealla siihen että tämä projekti oli ollut kovin hyödyllinen.

Kuitenkin vuonna 2018, kun Fedissä kehitetyt mallit signaloivat talouden ylikuumenemisen uhkaa, Fed oli tältä pohjalta rahapolitiikassa kiristävällä kannalla.

Kiristäminen loppui kuuluisaan Powell pivotiin.

Vuonna 2019 ja vuoden 2020 alkupuolella Fedissä tehtiin analyysia vuoden 2018 kiristyskampanjasta. Johtopäätös oli että mitään akuuttia talouden ylikuumenemisuhkaa ei vuonna 2018 ollut. Eli se että oli lähdetty rahapolitiikan kiristämisellä luomaan soft landing, oli aivan turhaan vaarantanut hyvän työllisyyskehityksen.

Tämä oli viimeinen niitti.

Fed muutti radikaalisti lähestymistapaansa. 2020 omaksuttu uusi lähestymistapa on tämä:

Käytetään kongressin myöntämät suuret resurssit siihen että yritetään saada mahdollisimman kirkas ja tuore kuva siitä missä talous on menossa juuri nyt.

Tehdään em. kuvan pohjalta subjektiivinen arvio siitä millaista rahapolitiikkaa talous kaipaa.

Tällaisia tilanteita ei enää voi olla:

subjektiivinen arvio “löysennä”, mutta malli tai ennakoiva indikaattori sanoo “kiristä” ==> kiristetään

subjektiivinen arvio “kiristä”, mutta malli tai ennakoiva indikaattori sanoo “löysennä” ==> löysennetään

Fed siis yrittää panostaa siihen että siellä on mahdollisimman kirkas kuva siitä missä mennään nyt. Ennustamista pidetään vaikeana, ja esimerkiksi FOMC kokousten 6 viikon väliaikoina panostetaan siihen että tilannekuva pysyisi ajan tasalla. Tältä pohjalta pyritään parhaaseen mahdolliseen suoritukseen.

Tämä lähestymistapa on niin kaukana siitä miten soft landingit on aikaisemmin saatu aikaan …

… että en odota että Fed rahapolitiikallaan enää estäisi yhtään taantumaa jatkossa.

Jotkut ovat argumentoineet että (ei kaikkien tykkäämällä) forward P/E:lla nykymarkkinaan olisi kerroin 14x kohdillaan. Silloin S&P 500 valuisi nykytiedoilla välille 3200-3400 pistettä.

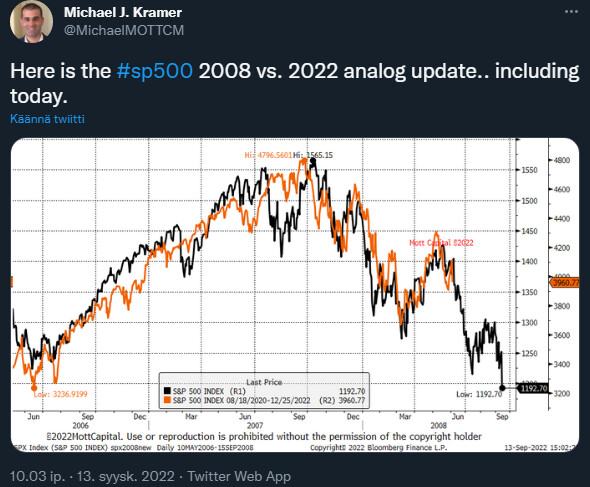

Ne jotka odottavat markkinoiden kääntyvän piakkoin nousuun, joka on myös mahdollista, on seuraava kuvaaja hieman huolestuttava tai ainakin laittaa hieman miettimään.

Toki voi olla että tällä kertaa asiat menevät eri tavalla.

Tärkeä ja yksinkertainen huomio mikä unohtuu usein myös kokeneilta ekonomisteilta. Historitiedon tuottama lisäarvo on lähinnä viitteellistä ja siksi en omissa ennusteissani tukeudu tähän juurikaan.

Makrotalouden näkökulmasta katsottuna historista ei löydy nykytilanteeseen sopivaa ajanjaksoa, mikä tarjoaisi minkäänlaista “baselinea”. Kombinaatio keskuspankkitaloutta, kv. politiikkaa, kuluttajien ostokäyttäytymistä/varallisuustasoja/tuloja, yksityisen ja julkisen talouden velkatasoja, ilmasto muutoksen aiheuttamat häiriöt, jne. tekee nykytilanteesta poikeuksellisen.

Todennäköisesti tiedossa on globaali stagflatorinen 2-3 vuoden reaalinen 0-kasvun ja korkeahkon inflaation jakso, jonka jälkeen päästään 1-2 vuotta kestävään deflaatiovaiheeseen (ping @Verneri_Pulkkinen).

Mikäli keskuspankeista löytyy vielä Volkerimasta henkeä, olisi parempi potkaista korot kerralla riittävän ylös noin. 5-6 % välimaastoon inflaation tappamiseksi. Tällä voidaan lyhentää siirtymistä uuteen normaaliin noin kahdella vuodella mutta taantumasta tulisi syvempi (BKT:t keskimäärin -2,5 % per vuosi vs. -1 % per vuosi). Tähän tuskin löytyy rohkeutta.

Löytyykö mistään ajatuksia siitä, miten Ukrainan jälleenrakennus tulee nihkeitä talousnäkymiä muuttamaan. Vailla sen kirkkaampaa ajatusta, voisi kuvitella jälleenrakennuksen tuovan melkoisen buustin markkinoille. Valtiot köyhtyvät avustusten myötä, yritykset eivät. Jälleenrakennus tulee olemaan niin valtava, ettei Ukraina siitä luonnollisesti yksin selviä.

Olen samaa mieltä että käyttäjän @Verneri_Pulkkinen disinflaatioarvailut ovat tervetulleita.

Kukaan tällä planeetalla ei tiedä mikä teema hallitsee keskustelua vuoden kuluttua:

inhottava inflaatio?

nopeudellaan yllättänyt disinflaatio?

kohti deflaatiota jo?

hyvä suhdannenäkymä?

huono suhdannenäkymä?

muu teema?

Todennäköisesti hyödyllisintä on identifioida miten on muodikasta miettiä ja yrittää rakentaa sille vastateesiä (tyyliin nopeudellaan yllättänyt disinflaatio).

Tähän keskustelu 14.9.2023 -teemaan liittyen olen ihmetellyt mistä kumpuaa ajatus että pörssi katsoo 12–18 kk päähän.

Itse sanoisin että 3 kk päähän, hyvällä säkällä 6 kk päähän, joskus tekee tiukkaa edes tuo 3 kk. Pörssi haistaa lähikuukausien käänteet melkein aina, mutta virhesignaalejakin tulee paljon.

Alla vaihtoehtoinen ajatus inflaation hitaasta taiteeesta. Esim. commodity hinnat (CRB indeks, sininen viiva alla) vaikuttavat piikanneen, mutta inflaatio ei vielä rahoitu.

Otetaan kuvitteellinen esimerkki teollisuusyritys Oy AB. Esimerkissä commodity hinnat eivät enää inflatoidu vaan pysähtyvät tämän päivän tasolle.

Yrityksen ostohinnat koostuvat tuhansista eri palveluista ja tuotteista, joillle on erimittaisia hintasopimuspeittoja. Oletetaan, että keskimääräinen ostohintojen muutos kulkee CRB indeksin 12kk liukuvaa keskiarvoa (oranssi viiva).

Huolimatta kovasta yrityksestään teollisuus Oy Ab (kuten juuri nyt muutkaan teollisuusyritykset) ei ole onnistunut siirtämään ostohintojensa nousua välittömästi asiakashintoihin, vaan asiakashinnat nousevat 4kk viiveellä ostohintojen muutoksesta (harmaa viiva)

Tästä harjoitteesta nähdään, että vaikka commodityt piikkasivat jo keväällä 2022, teollisuusyritys oy abn hinnat piikkaavat vasta 2023 keväällä.

Tämä simplifikaatio voi olla jäykkä esimerkki, mutta kuitenkin havainnollistaa jotenkin sitä dynamiikkaa miten moni yritys toimii nyt.

Tämä tietenkin huomio vain commodity näkymän. Palkat ja palveluinflaatio yms. lyö sitten erilailla tähän yhtälöön.

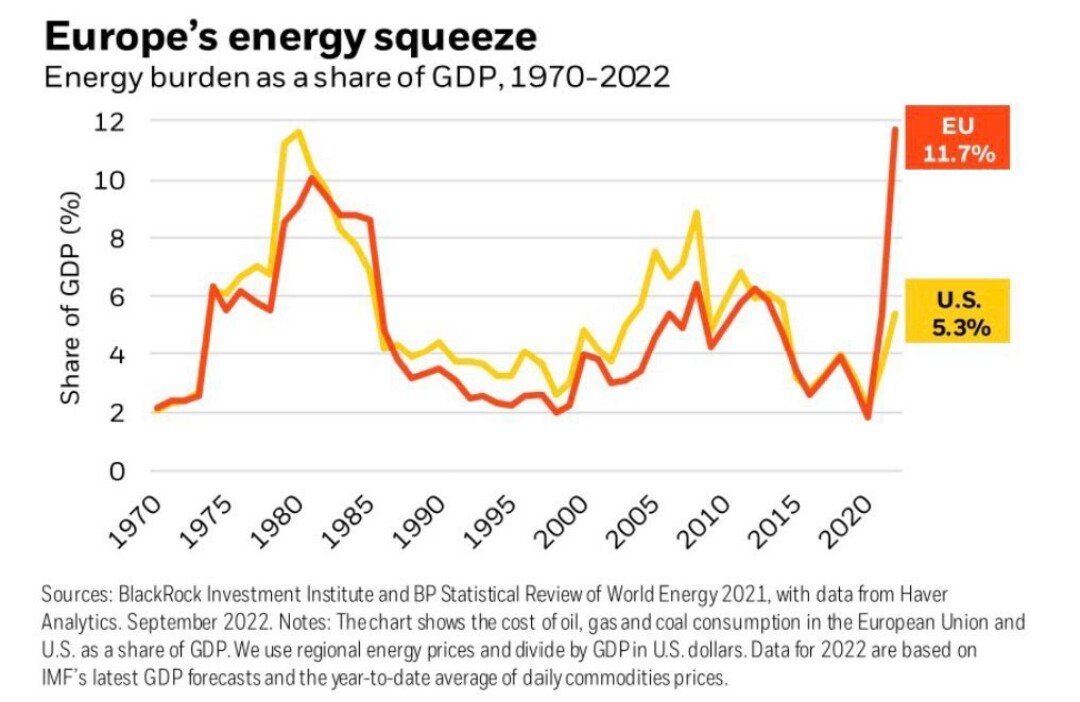

Tällä hetkellä hyvin kriittistä on energia ja etenkin sähkö. Vaikka kaikki yritykset ovat yrittäneet nostaa hintojaa inflaation mukana, on se ollut suurimmalle osalle yrityksistä vaikeaa → Hinnoissa on lagaavaa nousupainetta jonka yritykset haluaisivat hinnoitella sisään. Nyt tuohon lyödään nousupaineen päälle hyvin korkea energian hinta. Se iskee toimitusketjujen jokaiseen portaaseen, sillä jokaisessa portaassa käytetään sähköä.

→ Tuottaja nostaa hintojaan välittäjälle, joka nostaa hintojaan valmistajalle joka nostaa hintojaan tukkurille joka nostaa hintojaan jälleenmyyjälle. → Tämä on aika voimakas kierre ja väitän, että tämän laajuutta ei ole nyt hyvin havaittavissa. Energian hinnat ovat toki nyt poikkeuksellisessa tilassa ja tilanteen helpottuminen laukaisisi tätä painetta.

Täytyy poikkeuksellisesti sanoittaa varmaan aika monien meistä tunteita ja todeta että nämä pohdintasi ovat aivan mielettömän kiinnostavaa luettavaa. Kiitos kun jaat näitä @musa_2!

(Edit: Tämä pätee toki moniin muihinkin keskustelijoihin. Ihan huippua lukea näitä mietintöjä ja ajatuksia! /selkääntaputus koko foorumille.

Heikko euro taas laimentaa inflaation vaikutusta yhtiöihin jotka käyvät dollarikauppaa? Euro on vuodessa tullut alas 15%. Esim. Konepajoilla edelleen vahvat tilauskirjat.

Jos nyt jonkinasteista palkkakehitystäkin luvassa niin se osaltaan vaimentaan inflaation vaikutusta täällä härmässä?

Eläkkeisiin tulossa roima indeksikorotus, töitä on yhä hyvin tarjolla ja talouden rattaat vielä pyörivät. Jos inflaatio alkaa tulemaan alas niin voidaanhan tästä vielä selvitä pienemmillä kolhuilla.

Aika paljon on negatiivista jo kursseissa esim. Hgi pörssissä. Itse en kovin negatiivisena näe tulevaa. Yrityksillä on kyky sopeuttaa toimintaansa. Aika vähän yt näkynyt vielä… talvella varmasti näitäkin tupsahtelee mutta sehän on normaalia että toimintaa täytyy tehostaa kun myynti alkaa sakkaamaan.

30 vuotta sijoitushistoriaa takana ja en kyllä vähästä enää säikähdä.

Korkojen nousun näen suurimpana uhkana talouden sakkaamiseen mutta pankeiltakin tullut kuluttajille erittäin tervetulleita joustoja tämmöisten tilanteiden varalle mm. Nordea “notkea asuntolaina”. Saa myös sijoitusasuntoihin. Voit vaikka joka kk pistää lainat koroille kuluitta… ja puskuri näihin on rakennettu mielestäni riittäväksi…

Lisäksi esim. Huoltotoiminta usein kannattalee vähän heikompina aikoina yrityksiä joilla pitkät huoltosopimukset ja joilla huollon osuus on merkittävä osa businesta.

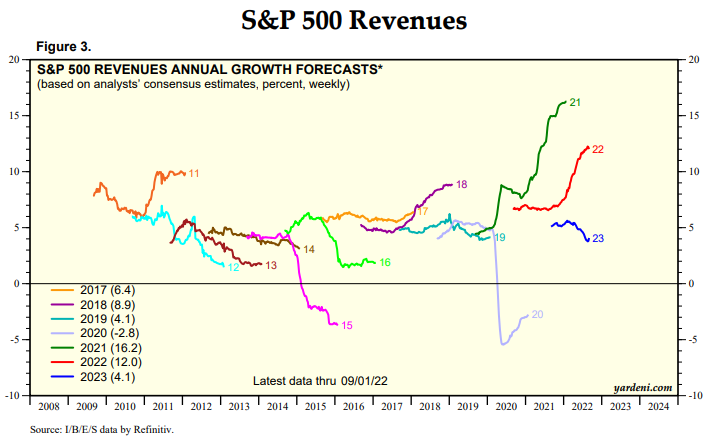

2022 liikevaihtoennusteet pysyneet kovina. Tämä käy hyvin järkeensä, sillä inflaatio kuittaa tuosta suurimman osan ja pientä talouskasvua on kuitenkin tulossa vuodelle 22. Myös omien ostot pitäisi nostaa hivenen.

23 vuodelle povataan vain 4,1% liikevaihtokasvua. year ahead inflaatio odotus on muistaakseni jossain 5-6% välissä. → Analyytikkokonsensus povaa joko taantumaa tai pienempää inflaatiota (tai pörssiyhtiöiden aliperformanssia).

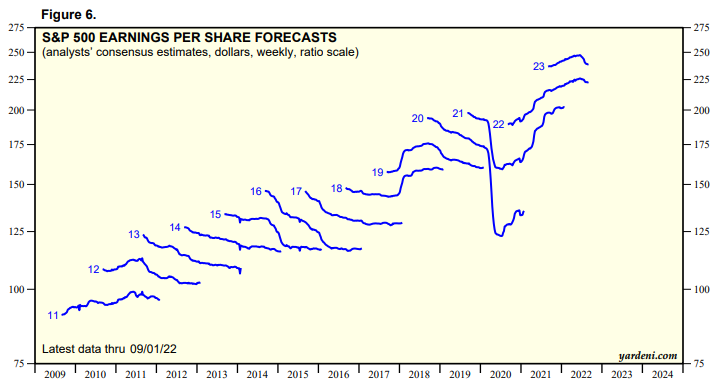

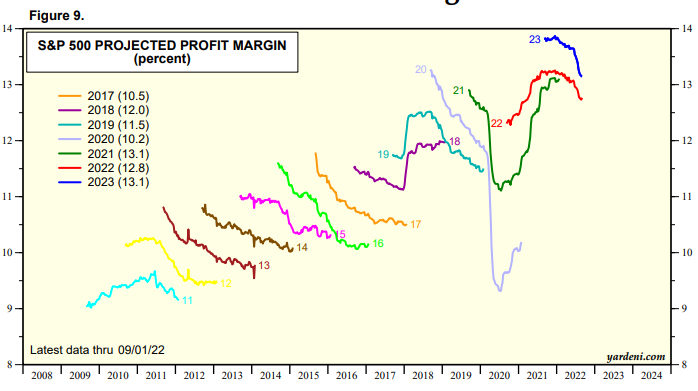

Margin puolella lasku näkyy vieläkin voimakkaammin, sillä liikevaihtojen kasvu + alarivin pieneneminen tuplaa impactin. Siltikin vuosi 2023 kannattavuus olisi vuoden 2021 ennätystasolla.

Vaikea kuvitella, että corporate american kykenee parantamaan marginaaleja, jos tuo topline kutistuu reaalisesti, kuten analyytikot enteilevät. Eli ristiriitaa on ennusteissa.

Luulen, että tuossa aikajänteessä on kyse enemmän analyytikoiden horisontin pituudesta – etenkin arvonmäärityksessä tavoitehintoineen. Nämä kaksi asiaa taitavat mennä toisinaan sekaisin.

Eikös pörssi katso aina vähän kieroon. Toinen silmä etuoikeaan ja toinen takavasempaan. Yksittäisten sektorien kohdalla kieroon katsominen ei näytä edes korjaantuvan vuosikymmenten saatossa, vaikka välillä mennään pitkiäkin aikoja laput silmillä.

Tuntuu toisinaan siltä, että pörssi tunnistaa aikaisempaa myöhemmin isompia liikkeitä. Onhan tässä ympäristökin ollut haastava, mutta silti. Minä ostan tuon 3kk-6kk aikajanan.

Vuoden päästä tavallisten ihmisten rahat on tätä menoa loppu ja vähemmällä saa taas enemmän, eli veikkaan, että puhe on kääntynyt jo deflaatioon.

Osalla firmoista ei ole pitkien sopimusten takia ollut edes mahdollista vielä viedä nousseita kuluja hintoihin. Uskon että osa esim. Konepajoista tulee vielä yllättämään tulevina kvartaaleina hyvillä tuloksillaan…

P/e luvut esim konepajoilla on lyöty niin alas historiallisesti että.nään niissä aika hyvän ostopaikan näillä tilauskirjoilla.

Pitää muistaa, että konepajoissa sopimukset voi olla vaikka vuoden takaa ennen toimitusta. Tältä pohjalta pikku hiljaa alkaa oleen se kohta, kun E-komponentti ottaa osumaa. Silloin on ollut vielä rahtien hinnat nousussa siinä missä esim metallit ja komponentitkin. Tilauksia kuitenkin rahoitetaan velkarahalla, niin nyt tulee sitäkin kautta kuluja.