@Marianne_Palmu 'Sitä ei ole odotettavissa Federal Reserven tämän iltaisesta korkopäätöksestäkään, josta odotetaan jälleen yhtä tavallista suurempaa, 75 korkopisteen, koronnostoa 3,75-4,00 %:iin. ’

Suokaa anteeksi tyhmä kysymys mutta mistä tämä vaihteluväli oikein kumpuaa? Tietääkö ne vain 0.25%-yks tarkkuudella paljonko ovat koroilla kansaa kurittaneet?! Miksi tuo ei ole 3.75 tarkalleen tai 4.00 tismalleen?!

En jaksa enää unettomia öitä on pakko saada vastaus tähän

Siinäpä oivallinen kysymys. Eli tämä vaihteluväli, jossa nykyisellään 3,00 % on siis alaraja ja 3,25 % yläraja. Tämä on siis keskuspankin avomarkkinakomitean määrittelemä korkoväli, jolla pankit lainaavat interbank-markkinalla ylimääräisiä reservejään. Tällainen väli siis on, koska Fed ei voi “pakottaa” pankkeja lainaamaan tietyllä korolla, vaan nimensä mukaisesti kyseessä on ohjauskorko. Rahan määrää systeemissä itse säätelemällä (mm. toimimalla itse talletuspankkina) keskuspankki sitten vaikuttaa koron tasoon.

Paluu normaaliin, korkeampaan korkotasoon on edessä pitkään….

A long period of higher rates could upend mar-kets, which have been rebounding in recent weeks, partly because of hopes that the Fed will pursue a less-aggressive course. Once-highflying tech stocks have suffered this year after reaping the benefits of near-zero borrowing costs. A longer-term transition to higher rates could mean weaker valuations for the tech sector, along with others where investors expect profits further down the road.

Some worry that the Fed will raise rates too much and spark an unnecessar-ily sharp slowdown.

The market bearing these interest-rate bets—the five-year, five-year overnight indexed swap rate—is set by market participants either hedg-ing interest rate exposure or betting on where the fed-funds rate will be over the five-year period starting in five years, making it a useful gauge for the future path of Fed policy.

Ladies and Gentleman new Traders’ club episode has arrived

Jaksonhan kerkeää katsomaan vielä hyvin ennen tämän ketjun illan huikeaa korkouutisseurantaa hosted by @Marianne_Palmu

Tuomas sanoi videolla lisäksi, että tämä on ensimmäinen jakso, joka löytyy myös Spotifysta! Tämä tiedoksi kaikille

Traders’ Clubissa ennustettu lokakuun pohja toteutui lähes oppikirjamaisesti. Nyt jännitetään, onko kyseessä koko karhumarkkinan pohja vai onko kyseessä vain karhumarkkinaralli. Teknisen analyysin puolella käsittelyssä bull flag ja bear flag -kuviot.

Traders’ Club on nyt YouTuben lisäksi Spotifyssä! Tilaa Nordnet Suomen Spotify-kanava, niin kuulet jatkossa Traders’ Clubit ja muut sijoitussisällöt audiomuodossa: https://open.spotify.com/show/7aXrELn… 0:00 Intro 1:59 Pörssit nyt 15:59 Markkinakatsaus 23:29 Tekninen analyysi: Bull- & Bear-flag 35:03 Salkkukatsaus

Companies have passed higher costs on to customers. But they have also taken advantage of circumstances to expand profit margins. The broadening of inflation beyond commodity prices is more profit margin expansion than wage cost pressures.

How is this happening? Two forces have combined. Despite negative real wages, consumers have carried on consuming. Strong post-pandemic household balance sheets have allowed lower savings and increased borrowing to offset the sorry state of real wages. The resulting resilience in demand has given companies the confidence to raise prices faster than costs.

[…]

And consumers seem to be buying stories that seem to justify price increases, but which really serve as cover for profit margin expansion. Indeed, the soundbite economics of the Twitter era helps this process along.

Hyvää iltaa, arvon foorumi! Pian nähdään Federal Reserven korkopäätös, tällä kertaa kellojen siirtämisen vuoksi tuntia normaalia aikaisemmin (sopii hyvin ainakin tälle illan torkulle :D)

Kaksi nostoa: 1) Markkinaodotuksissa ohjauskoron nostoa 75 korkopisteellä pidetään lähes varmana. 50 korkopisteen nosto olisi selvä merkki kyyhkymäisestä keskuspankista. 2) Ehkä itse päätöstä enemmän huomio kiinnittyy nytkin muotoiluihin siitä, millä tahdilla koronnostoja jatketaan tulevaisuudessa. Luonnollisesti Powell painottaa nytkin keskuspankin datariippuvuutta, mutta työmarkkinan vahvuuden ja inflaatioriskien vahva painottaminen voisi olla merkki haukkamaisesta keskuspankkiirista - ja koronnostojen jatkumisesta nykytahdilla. Aikamoista tasapainottelua viestinnän suhteen on taas varmasti luvassa.

Myös tasetoimia (taseen supistamista) jatketaan entiseen malliin. Itse päätöksen muotoiluihin tuli hieman tarkennusta. Viime päätöksessä todettiin lyhykäisyydessään: “Committee anticipates that ongoing increases in the target range will be appropriate.”

Nyt muotoilu on seuraava: "The Committee anticipates that ongoing increases in the target range will be appropriate in order to attain a stance of monetary policy that is sufficiently restrictive to return inflation to 2 percent over time. In determining the pace of future increases in the target range, the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments. "

Tosi mielenkiintoista, että nyt todetaan keskuspankin ottavan huomioon kiristysten kumulatiivisen vaikutuksen ja rahapolitiikan viipymät. Mietin, että voitaisiinko tämä tulkita vihjeeksi siitä että koska rahapolitiikkaa on kiristetty niin rajusti myös kumulatiivisessa mielessä, tahdin hiljentäminen voisi olla paikallaan. Tästä saataneen lisätietoa lehdistötilaisuudessa.

EDIT. Kuten alta on huomattavissa, näin se tulkittiin

Fed officials in a Wednes-day policy statement acknowledged it could take time for rapid in-creases this year to be reflected in the economy. “The committee will take into account the cumula-tive tightening of mone-tary policy, the lags with which monetary policy affects economic activity and inflation, and eco-nomic and financial developments,” said the statement released at the conclusion of a two-day meeting.

Siltähän tuo vaikuttaisi, lisäksi mainitaan vielä, että: " The Committee would be prepared to adjust the stance of monetary policy as appropriate if risks emerge that could impede the attainment of the Committee’s goals. "

Kyllähän tästä voisi varmaan päätellä että isoimmat korkonostot on tehty ja seuraavat ratkaisut riippuvat pitkälti seuraavien viikkojen aikana saadusta datasta?

Juuri näin, kiitos tarkennuksista! Muotoiluun inflaatiosta (“remains elevated, reflecting supply and demand imbalances related to the pandemic, higher food and energy prices, and broader price pressures”) ja työmarkkinasta (“Job gains have been robust in recent months, and the unemployment rate has remained low”) ei tullut muutosta verrattuna syyskuuhun, joten tässä mielessä talouskuva ei ole muuttunut. Ehkä avomarkkinakomiteassa on alettu punnitsemaan ohjauskoron nostojen kiivasta tahtia, sillä onhan se toki totta, että rahapolitiikan välittyminen kestää aina aikansa.

Stocks rose and bond yields fell after the Fed lifted interest rates by 0.75 percentage point to combat inflationand signaled plans to keep raising them, though possibly in smaller increments.

Tämä lause oli muuten jo syyskuun korkopäätöksessä, eli joustoa rahapolitiikkaan tarvittaessa löytyi aikaisemminkin. Yksimielinen keskuspankki oli jälleen tekemässä päätöstä, eli linjasta poikkeavia haukkoja tai kyyhkyjä ei tälläkään kertaa löytynyt.

Taitaa olla niin, että lehdistötilaisuuden polttavin kysymys on, mitä tarkoittaa korkopäätöksen sanayhdistelmä sufficiently restrictive, eli minkälainen rahapolitiikka on riittävän kiristävää

Näyttää siltä, että jonkinmoinen rahapolitiikan synkronia on taas löytymässä: ensin globaalisti kiristettiin yhdessä kovaan tahtiin rahapolitiikkaa ja nyt yksissä tuumin rauhoitellaan tahtia tai ainakin viestitään siitä (ensin Kanadan keskuspankki, sitten EKP, nyt Fed). Vaikka korkosyklin huippua ei todennäköisesti ole vielä nähty, ainakin tikapuissa korkotaivaaseen ollaan jo suhteellisen pitkällä. Toki täytyy muistaa, että inflaatio on yllättänyt nämä päättäjät aiemminkin.

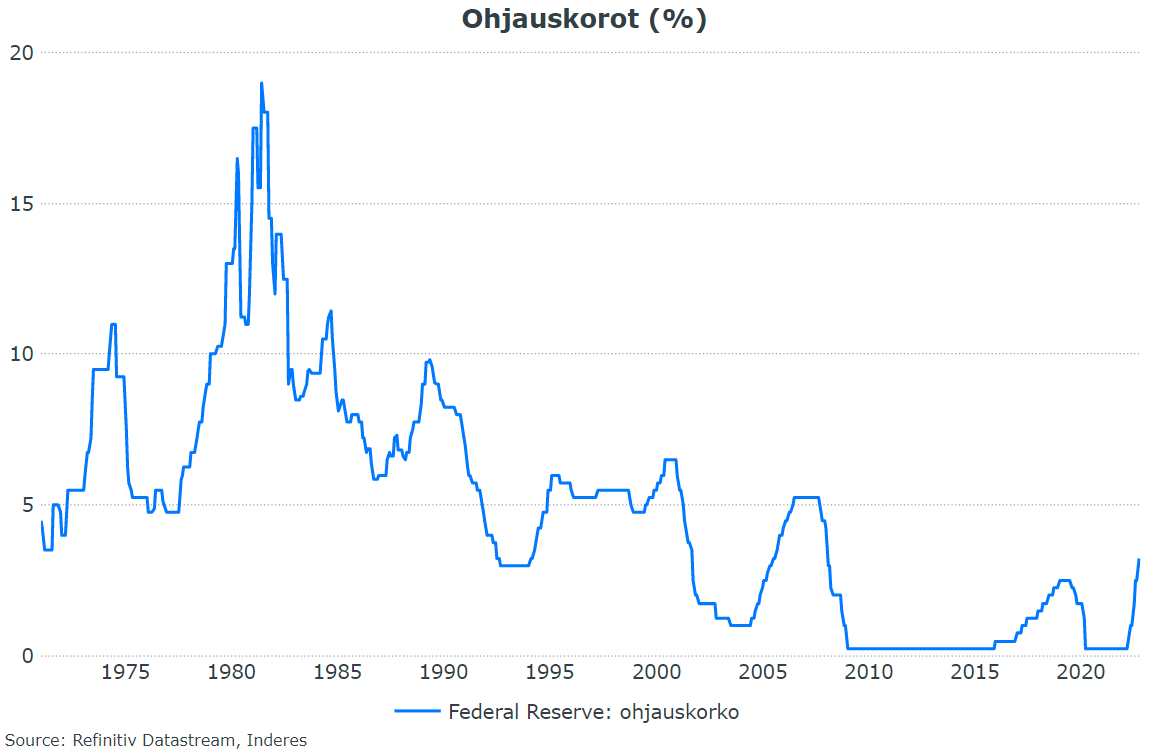

Onhan rahan hinta tosiaan nousut 1500% 10 kuukaudessa, kun ohjauskorkoa on nostettu tammikuun 0,25% tasosta tämän päivän 4,0% tasoon. Onko koskaan rahan hinta noussut näin nopeasti ja näin paljon suhteessa lähtötasoon? Toivotaan, että komitean katse kääntyy eteenpäin ja peräpeilin vilkuilu jää vähemmälle.

Hyvä kysymys, @MoneyWalker . Kyllä keskuspankki nosti ohjauskorkoaan 1980-luvulla 6,5 %-yksiköllä 4 kuukaudessa, mutta tuolloin lähtötaso oli paljon korkeammalla eli suhteellisesti se jää viimeaikaiselle kehitykselle. Kovalla vauhdilla nollakoroista on kyllä pyristelty eroon.

No niin, sit lehdistötilaisuuteen. Powellin mukaan rahapolitiikka tulee pysymään kireänä jonkin aikaa, missä ei ole uutta verrattuna edellisiin kokouksiin. Työmarkkina on edelleen vahva ja epätasapainossa, eli puoltaa kireää rahapolitiikkaa. Tästä saatiinkin eilen viitteitä avointen työpaikkojen rajun kasvun muodossa.

Powellin mukaan “jossakin kohtaa” on aika hidastaa koronnostoja. Mutta sitten: Powell viittaa, että korkosyklin huippu voi olla odotettua korkeammalla. Tästä katosi kyllä kyyhkypisteitä. Tosin markkinaodotukset ovat jo nyt 5 %:n tasolla eli selvästi avomarkkinakomitean syyskuun odotuksia korkeammalla tasolla.