Minulle iski viikonloppuna kurkkukipu ja hieman hähmäinen olo (koronatesti negatiivinen mutta kaikkeahan on liikkeellä… ![]() ) joten tällä viikolla ei valitettavasti tule Varttia: huomiseksi en saa aikaiseksi ja torstaina/loppuviikosta tulee taas roppakaupalla tuloksia.

) joten tällä viikolla ei valitettavasti tule Varttia: huomiseksi en saa aikaiseksi ja torstaina/loppuviikosta tulee taas roppakaupalla tuloksia.

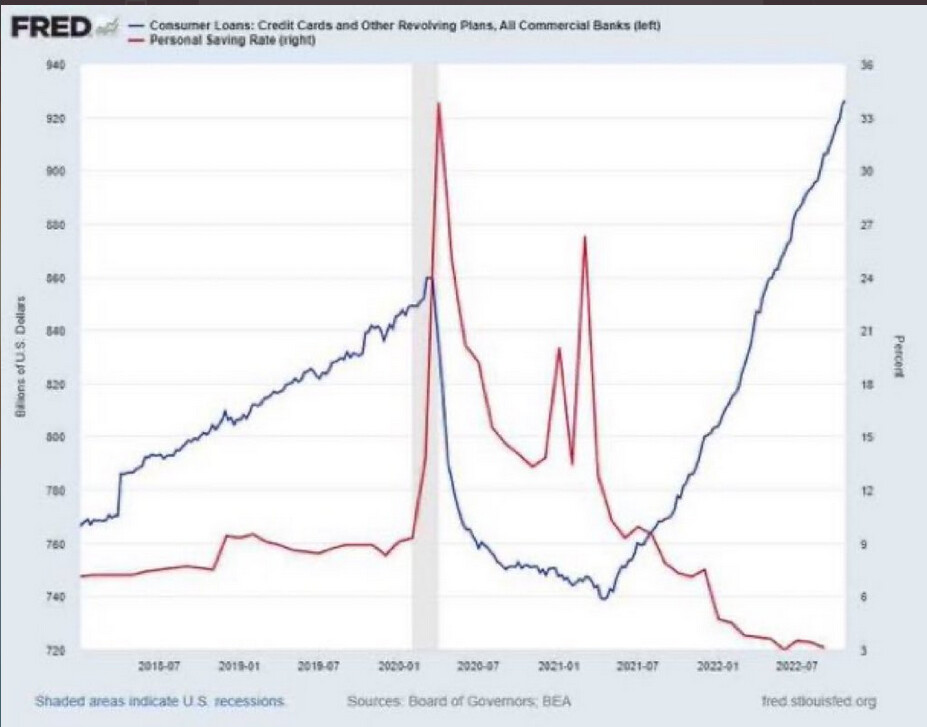

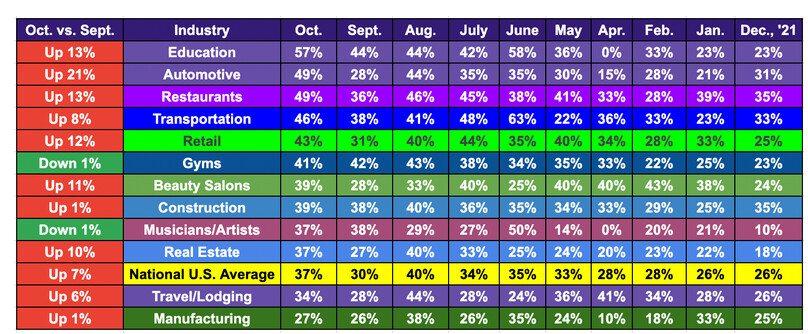

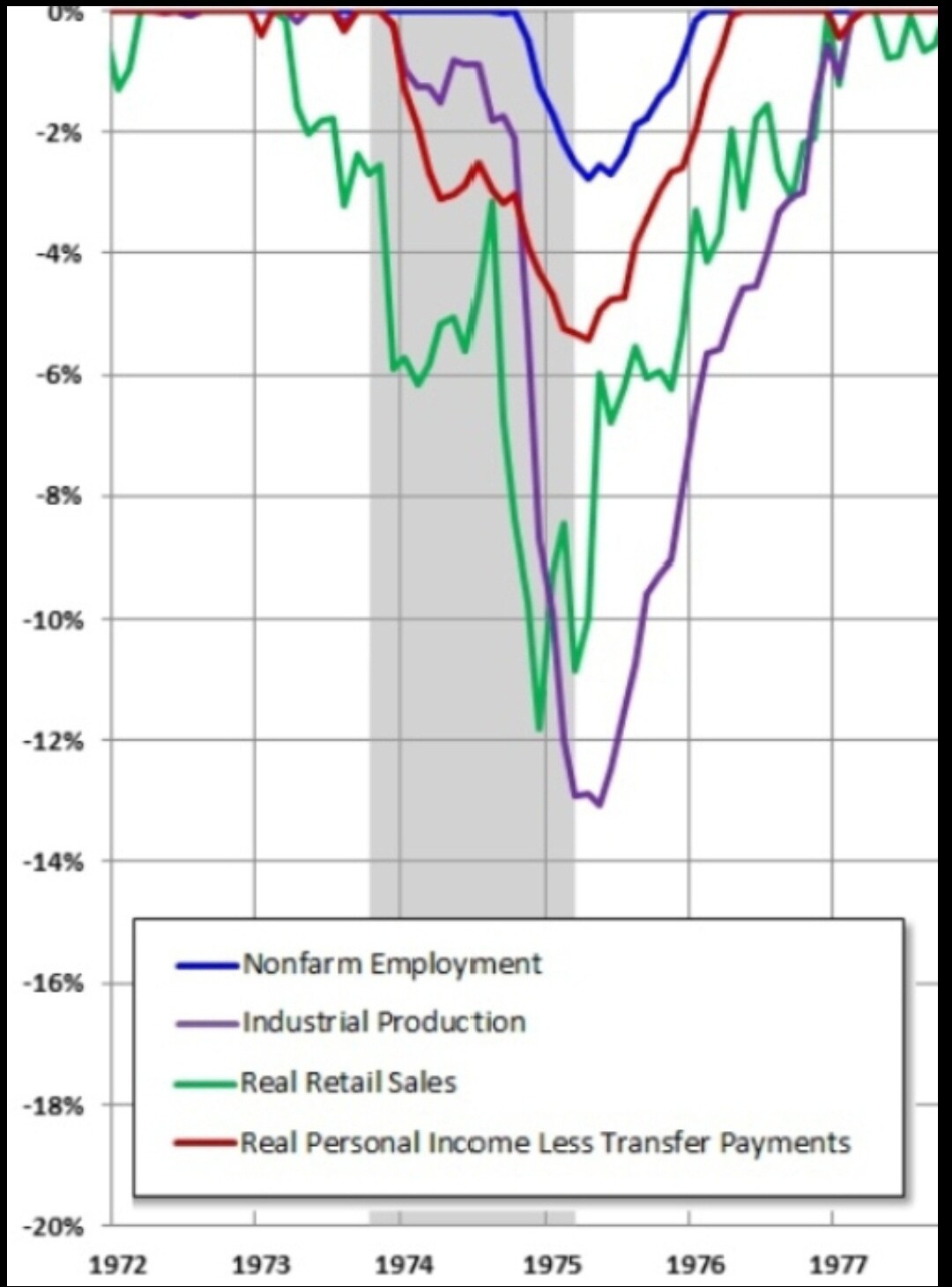

Tässä sen sijaan joitain käppyröitä joita olin miettinyt videolla, ehkä tulee seuraavaan mutta ei turhaan pantata. ![]()

Kiinan viralliset ostopäällikköindeksit sukelsivat vastoin odotuksia alle 50:en lokakuussa, vaikka käsittääkseni koronarajoitukset pitäisi olla helpottamaan päin. Talouden meno ei näytä siis välittömästi paranevan.

Sen sijaan Yhdysvalloissa talousdata on ollut odotuksia vahvempaa ja itseasiassa talouden yllätyksindeksi on kääntymässä plussalle. Tämä on Bloombergin versio: Citin indeksi on jo plussan puolella.

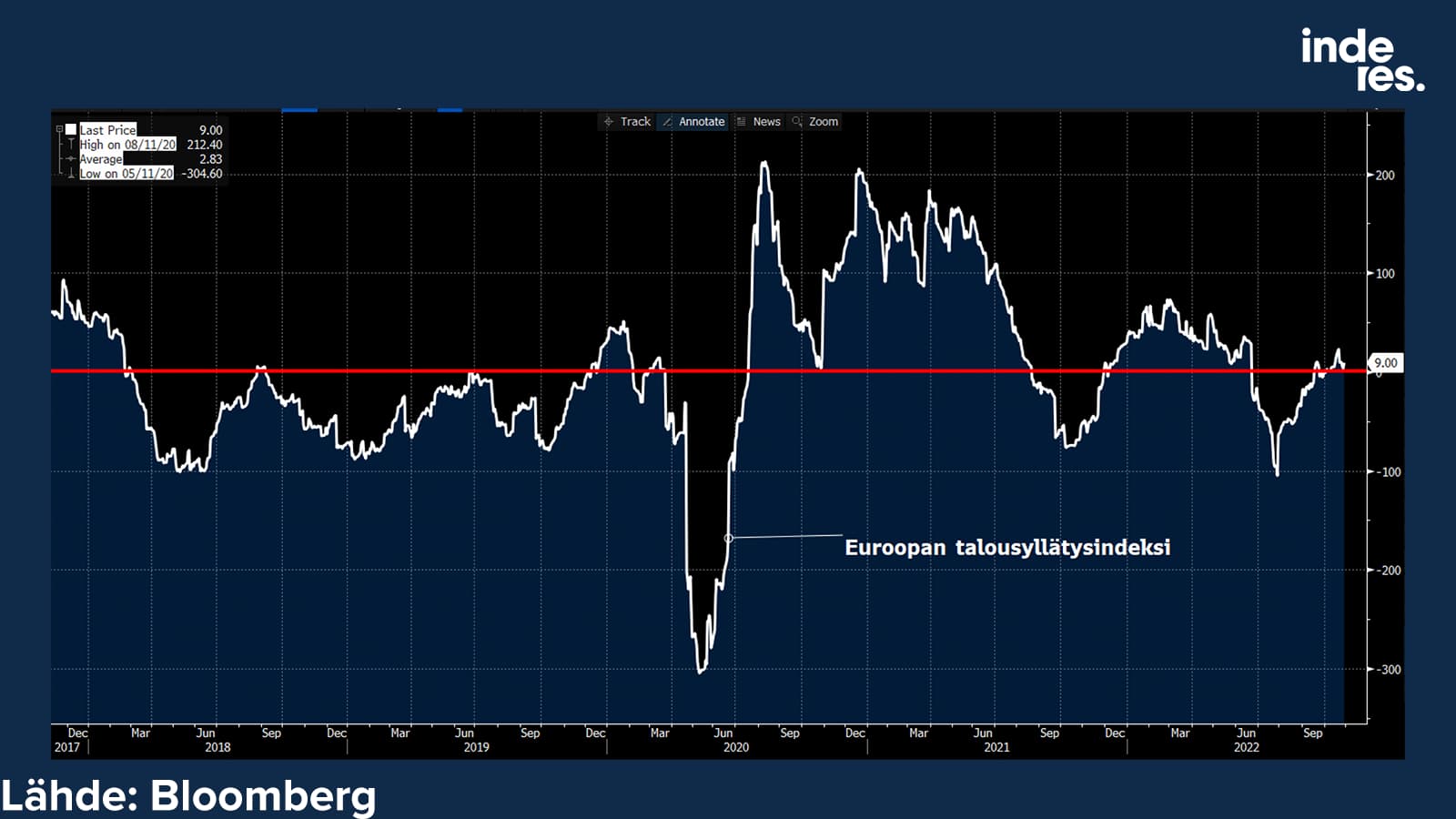

Euroopassa yllätykset ovat myös pääosin odotuksia parempia:

Ennen kuin liikaa juhlii, niin 3kk ja 10 vuotisen korkokäyrä on painunut negatiiviseksi. Tämä on ollut vallan osuva taantumamittari, joskin parin vuoden heitolla.

Ehkäpä hyvä uutinen osakkeiden vinkkelistä on se, että harvemmin Fed on pystynyt korkoja nostamaan korkokäyrän kääntymisen jälkeen kun talouden uutisvirta on heikentynyt… Saas nähdä miten tällä kertaa.

Korkoja ajaa tietysti inflaatio, eli Fedin liikkeiden sijaan kannattaa keskittyä inflaatioon. Vuokrat ovat tärkeä ajuri, ja vuokriin vaikuttaa mm. asuntojen hinnat. Asuntojen hinnat ovat kääntyneet laskuun ja lasku syvenee kuukausitasolla:

Tässä on vuorostaan Zillowin vuokraindeksi ja tuo kuukausitason asuntojen hinnan muutos rinnastettuna:

Kuten olen aiemminkin nostanut esiin, tällä kertaa kylläkin asuntolainaa on myönnetty hyvin vakavaraiselle poppoolle ja jenkeissähän on kiinteät korot, joten korkojen nousu ei puraise yhtä pahasti. Asuntomarkkinan jäähtyminen voisi siis tapahtua tervehtymisen merkeissä ilman kriisiä, toisin kuin 2008 jolloin soppa oli tyystin sakeampi.

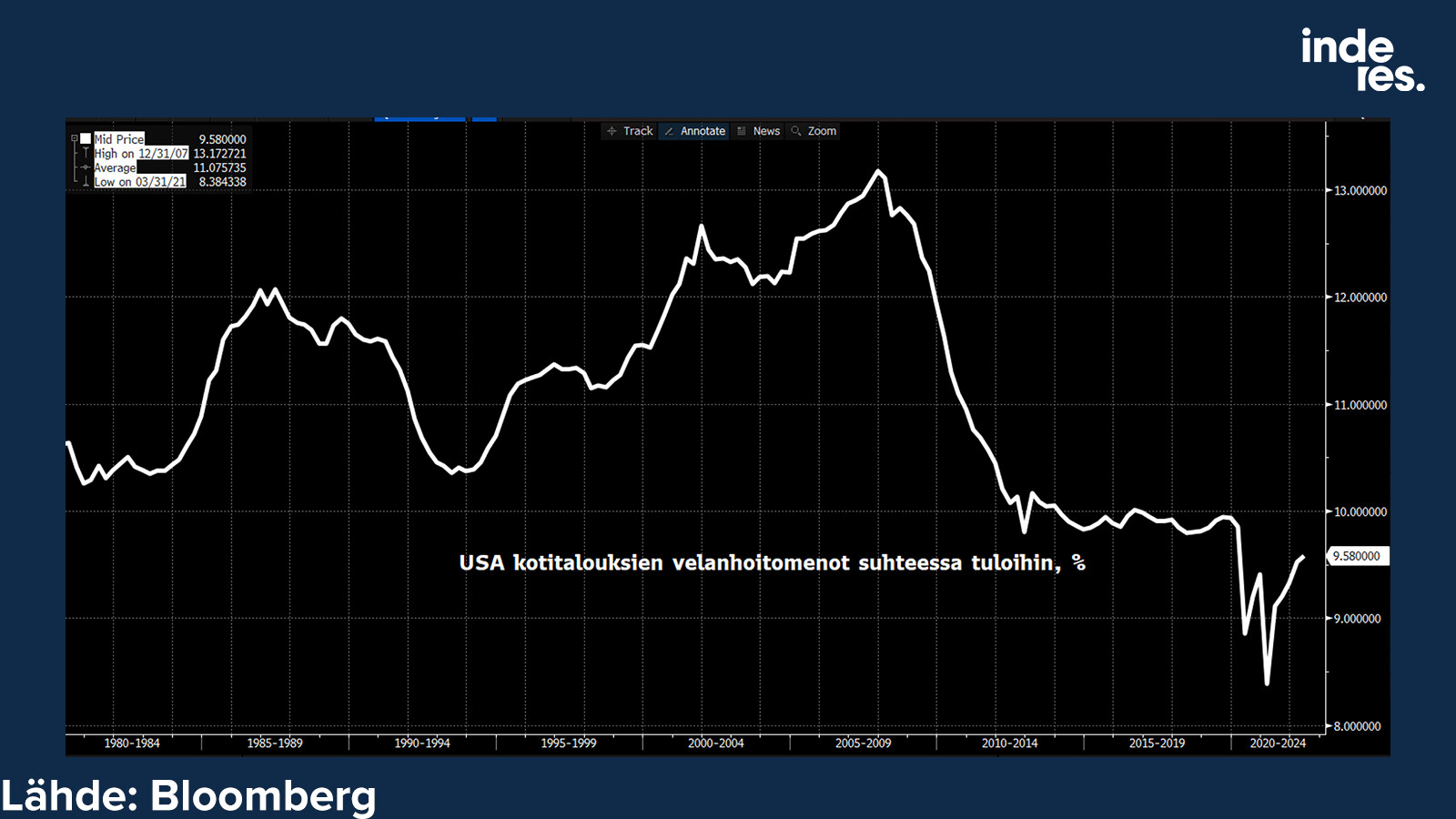

Sekä kotitalouksien, firmojen että valtion on helppo pärjätä korkeammassa korkoympäristössä. Monet lainat on kiinteäkorkoisia ja korkomenot ovat alhaalla tällä hetkellä suhteessa tuloihin. Kuvaajassa on esimerkkinä kotitalouksien velanhoitomenot suhteessa tuloihin.

Tällä on pari erilaista implikaatiota. Jos inflaatio ei lähde taittumaan vaikka data sieltä ja täältä alkaa sitä tukemahan, niin Fedin pitää nostaa korkoja tajuttoman paljon ennen kuin se tuntuu kenenkään lompakossa. Osakkeille se olisi tietysti kiusallista.

Toisaalta, jos inflaatio lähtee taittumaan ja nykyinen ennakoitu korkotaso jää päälle tai lähtee jopa laskuun parissa vuodessa, vahinko (vai tervehtyminen?) taloudelle jää rajalliseksi.

Nyt lepoa! ![]()