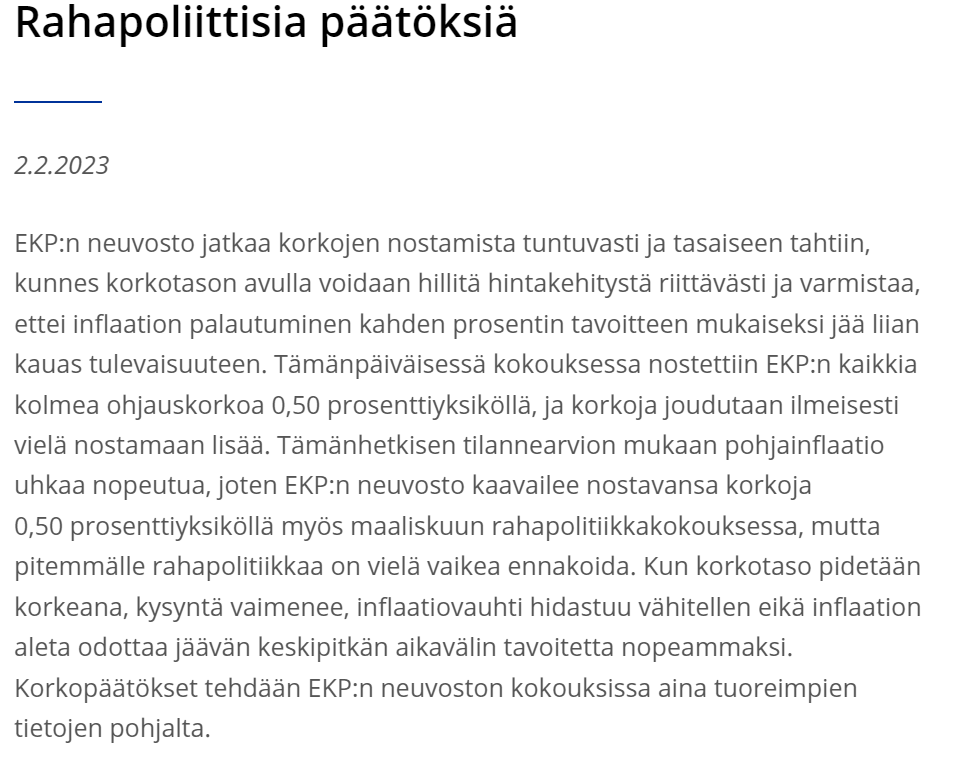

Hyvää iltapäivää kaikille! Keskuspankkituokioita jatketaan EKP:n parissa. Odotettavissa 50 korkopisteen nosto ja vihjeitä lisänostoista. EKP:n johdolla ei yksinkertaisesti ole varaa kyyhkyillä, sillä vaikka inflaatiovauhti hidastuikin tammikuussa ja kuukauden takaisesta nähtiin laskua (-0,4 %), pohjahintojen nousu on vuodentakaiseen nähden edelleen korkealla (huom. inflaatioluvuissa ei ollut Saksaa mukana).

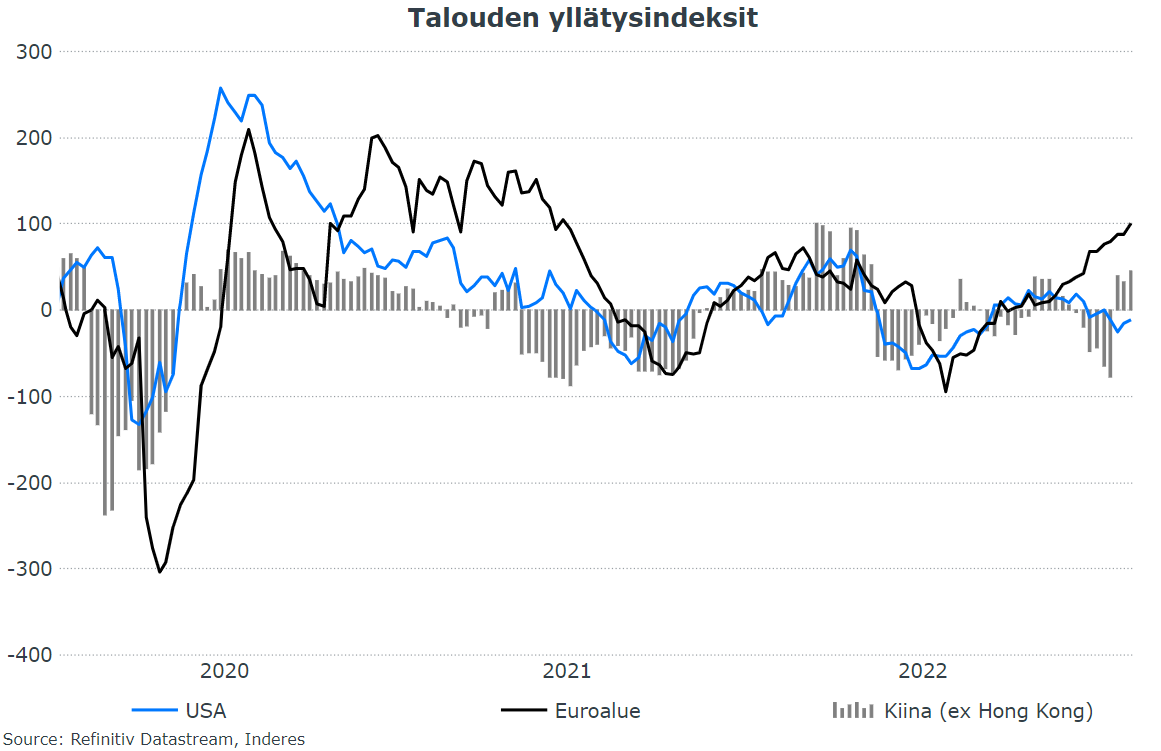

Positiivista on puolestaan se, että eurotalous on kestänyt tämän nousseiden korkojen ympäristön yllättävän hyvin, ja talousyllätykset ovat olleet selvästi positiivisen puolella.

48 tykkäystä

Tässä on korkopäätöksen toinen palikka, eli taseen supistaminen alkaa maaliskuussa. Tästä ilmeisesti saadaan lisäinfoa lehdistötilaisuudessa.

48 tykkäystä

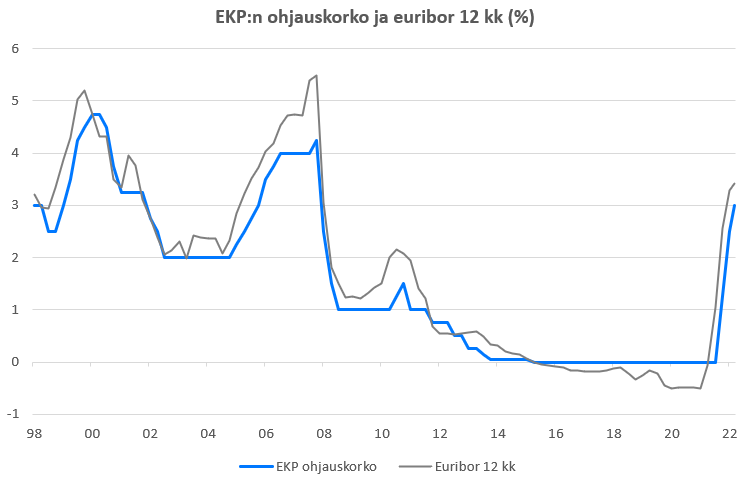

Jos ensi kokouksessakin ohjauskorkoa nostetaan 50 korkopisteellä, korkotaso olisi 3,5 %:ssa eli yli markkinaodotusten. Lisäksi tämä aiheuttaa lisää painetta euribor-koroille, joista 12 kuukauden korko on ollut nyt 3,4 %:n tuntumassa. Kuten päätöksestä näkyy, pohjainflaatio on keskuspankin huolenaihe ja se ei voi ihan lähiaikoina painaa jarrua rahapolitiikassaan

55 tykkäystä

Tästä näkee, kuinka euribor seuraa tarkasti ohjauskoron liikkeitä. Mielestäni on mielenkiintoista, miten EKP:n johto joka välissä painottaa sitä, että keskuspankki on datariippuvainen, mutta uskaltaa silti määrittää rahapolitiikan suuntaviivoja seuraaviin kokouksiin melko tarkastikin, kuten tänään. Odotuksia halutaan ohjata, mutta toisaalta datariippuvuus antaa vapauden poiketa sovitusta jos mittarit eivät mene toivottuun suuntaan, kuten tässäkin ketjussa on hyvin tuotu esille.

53 tykkäystä

Niin tai voi tuosta tulkita melkeen niinkin päin että ohjauskorko seuraa euriborin liikkeitä ![]()

10 tykkäystä

Lehdistötilaisuudessa Lagarde kertoo, että eurotalous on osoittanut resilienssinsä ja luottamus talouteen on kasvanut

34 tykkäystä

Vähemmän yllättäen inflaatiopaineet pysyvät korkeina; vaikka tuotannon pullonkaulat hellittävät, patoutunut kysyntä pitää yllä palvelusektorin inflaatiota.

33 tykkäystä

Inflaatioriskit ovat nyt paremmin tasapainossa lyhyellä aikavälillä, Lagarde sanoo. Ainakaan inflaatiolukemista ei ole enää tullut ikäviä yllätyksiä keskuspankille, eli tarvetta ennustemuutoksillekaan ei ole. Myös talouskasvuriskit ovat balanssissa.

49 tykkäystä

Lagarden mukaan keskeisiä huolenaiheita inflaatiossa ovat energia, palkat ja talouspolitiikan toimet. Kansainvälisellä tasolla hän nostaa Kiinan hallinnon toimet eli koronarajoitusten purun, ja tämän seurauksia EKP seuraa tarkkaan.

31 tykkäystä

Lagarde on eri linjoilla kuin Powell: disinflaatio ei ole euroalueella vielä alkanut.

36 tykkäystä

EKP pysyy valitsemallaan tiellä toistaiseksi. Lagarden puheista ei suuria yllätyksiä mielestäni saatu, ja pitää muistaa tuo eurotalouden ihan hyvä suoriutuminen. Ei siis antauduta angstin valtaan ![]() . Tässä vielä kommentit korkopäätöksestä:

. Tässä vielä kommentit korkopäätöksestä:

50 tykkäystä

Asiallinen kysymys Mäkisellä.

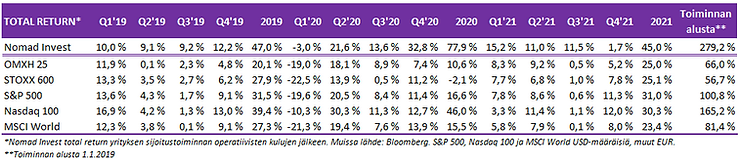

Joka yleensä haistaa nämä aika hyvin päätellen kaverin tiettävästi parhaista %-tuotoista Suomessa.

113 tykkäystä

Onko tuo track record julkinen?

Toukokuussa 2022 oli erinomainen paikka tankata tappiota tekeviä “teknoja”:

1 tykkäys

Ei oo julkinen siten että pysytyis “livenä” seuraamaan. 2020 vuonna Mäkinen taisi kommentoida SUUNNILLEEN näin, että hänen salkku on 2010-vuosikymmenen tuottanut luokkaa 60-70 % p.a. Korkoa korolle -efektiä toki heikentänyt sen että nostanut osan tuotoista elämisen kustannuksiin eli todellinen compound-efekti ollut ilmeisesti jotain 20-40 % p.a.

2020/2021 vuosien tuotoista (Nomad Invest) on tainnut Mikko/Ville kommentoida omilla twitter-tileillään. Tuotot näinäkin vuosina olleet jotain kovia kaksinumeroisia ja selvästi indeksit päihittäviä. Varmaan löytyisi jos penkoisi.

EDIT: Tämä olikin Pörssien suunta -ketju. Pahoittelut, vastaukseni ja aiheen keskustelu kuuluu varmasti muualle.

27 tykkäystä

2019-2021 luvut löytyy Nomadin blogista, eivät ole tammikuun 2022 jälkeen enää blogia kirjoitelleet.

https://www.nomadinvest.fi/post/vuoden-2021-jälkiviisastelut

23 tykkäystä

Helmikuun sijoitusnäkymistä kertoo OP:n Kojonen.

2022 vuosi oli sijoitusmarkkinoilla monen lihavan vuoden jälkeen heikko sekä osake- että korkomarkkinoilla. Pääsyynä heikkouteen on selkeästi keskuspankkien inflaation ryöpsähtämisestä koitunut rahapolitiikan raju kiristäminen. Rahapolitiikka oli jälkikäteen katsottuna liian löyhää liian pitkään, mutta tämä on jälkiviisautta, joka on aina helppoa. Koronakriisi oli suurin kriisi sitten 2008 finanssikriisin ja siten oli ehkä ymmärrettävää, että talouden nousu polviltaan haluttiin keskuspankkien taholta varmistaa.

EKP:n korkokorotuksista kertoi sitten taas OP:n Hännikäinen.

EKP nosti korkoja odotetusti, ja viitoittaa edelleen merkittävää rahapolitiikan kiristämistä. Kuuntele senior strategist Jari Hännikäisen mietteet helmikuun kokouksesta!

3 tykkäystä

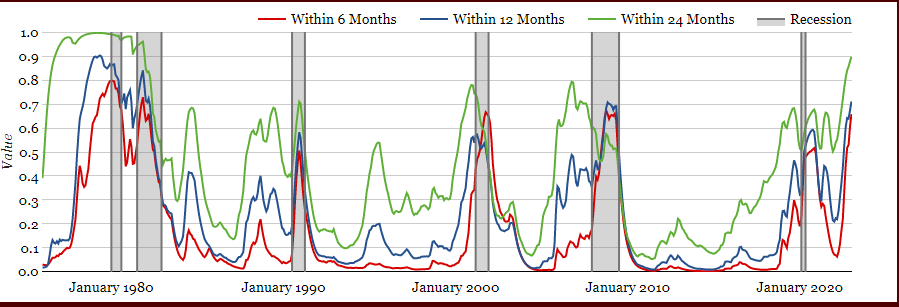

Tätä ei kovin vakavasti tarvitse ottaa, mutta tullut välillä seurattua entisen University of Floridan opiskelijan ja nykyisen DoorDashin työntekijän harrasteprojektia, missä koodasi kikkareen joka koneoppimista hyödyntäen pyrkii ennustamaan taantumaa.

https://terrencez.com/recession-predictor-chart/

Datapisteet ovat saaneet tämän kaverin tekemän koneoppimisalgoritmin varsin vakuuttuneeksi taantumasta ja siitä, että sellainen koputtelee ovelle varsin pian.

19 tykkäystä

Pistää silmään että tuo todennäköisyys (etenkin 24kk) on jatkuvasti todella korkea. Jos jatkuvasti ennustat vähintään 20-50% todennäköisyyttä taantumalle, niin malli ei vaikuta kovin käyttökelpoiselta. Siis vaikka osaisikin ennakoida kohtuullisen hyvin, myös tuon 50-90% todennäköisyyden.

17 tykkäystä