Vaikka tämä ei olisikaan täsmälleen noin, niin on kai aika selvää, että jotain tuon suuntaista on tapahtumassa. Suomalaisten ostovoiman alentuminen heikentää myös osakkeiden kysyntää. Vastavoimana on osakkeiden hintojen lasku. Toinen vastavoima ovat ne sijoittajat Suomessa ja ulkomailla, joiden ostovoima on parantunut.

Ilman mitään tilastoja ei voi sanoa mitään varmaa, mutta mutuilu on tässä kohtaa hyvästä. Ostovoiman alentuminen vähentää osakkeiden kysyntää.

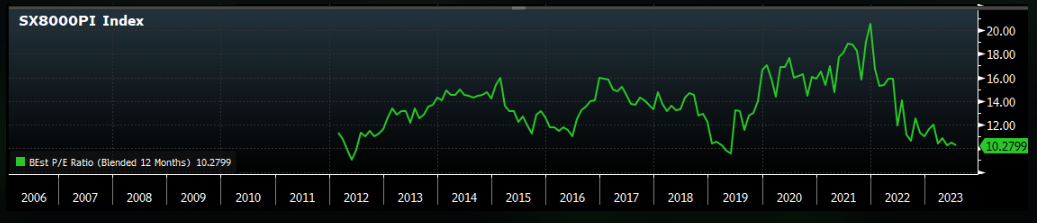

Itsekin kaihdan hieman sitä hokemaa Helsingin edullisuudesta. Osakkeet ovat toki halpoja, mutta entä edes ne keskipitkän aikavälin kasvu- ja tuottonäkymät? Hyvin sanoo Mikko Mäkinen mielestäni ääneen sen, että Helsingin pörssin edullisuuskin on suhteellista, koska vastaavasti tuotto-odotukset ovat todennäköisesti matalammat kuin muualla.

Kehoitus välttää Suomi-ylipainoa on ihan asiallinen.

Ollaan muuten aikamoisessa limbossa markkinoiden suhteen.

Inflaatio sitkeää, korot nousee, työmarkkina on kuumana ja ostovoimaa nakerretaan kuukausittain. Taantuma, joka laukaisisi tilanteen, näyttää kaukaiselta.

Mä pistän tuonne Inderesin yhdel Slack-kanavalle, jos joku esimerkiksi maanantaina sais sieltä “Bloomberg”-koneelta kaivettua nuo.

EDIT:@CitizenJ sain vastauksen, onnistunee - saat ehkä maanantaina.

@Alex_af_Heurlin1 on kirjoittanut mielenkiintoisen jutun Ruotsista ja heidän kruunustaan. Ei maksumuuria.

Ruotsin teollisuudessa ei kuitenkaan juhlita. Ruotsin teollisuuden ostopäällikköindeksi painui keväällä alimmilleen sitten koronakevään 2020. Kuvaavaa on sekin, että Ruotsissa kaatuu nyt yrityksiä nopeimpaan tahtiin ainakin kymmeneen vuoteen. Taantuma on siis ovella.

Juu. Jenkkimarkkinat ja etenkin Nasdaq on mennyt menojaan jo vuosikausia Eurooppaan ja viimeisinä kuukausina etenkin Helsingin pörssiin nähden. On vaikea haastaa näkemystä etteikö voisi ihan hyvin jatkua ja on edelleen järkevää pitää rahoja siellä.

Siltikin, Helsingin pörssi on ollut pitkällä aikavälillä oikein hyvä, maailman kärkeä tuotoissa (muistaakseni nähnyt esim. Saarion kirjassa ja jossain melko tuoreessa HS artikkelissa vertailuja). Ja kun mennään yhtiötasolle, Helsingistä löytyy paljon ainakin taseen puolesta laadukkaita ja omalla markkinallaan vahvoja yhtiöitä jotka toimivat globaalisti ihan samoilla markkinoilla kuin tällä hetkellä kalliimmat verrokit. On vaikea laskea näihin erityistä Helsinki-riskiä ottaen huomioon miten globaalisti lopulta vakaa yhteiskunta kyseessä.

Isot ja helpot ylituotot poistuvat nykyaikana luonnollista tietä, mutta onhan Helsingin pörssistä minusta objektiivisesti jopa helppo löytää kiinnostavia kohteita tällä hetkellä. Ei ole kun pari vuotta, että tuntui ettei ollut tunnuslukujen ja hinnan puolesta mitään kiinnostavaa, tällä hetkellä taas niin paljon ettei käteinen ja riskinottohalut/sijoitussuunnitelma meinaa antaa periksi. Ylipainotusta yritän välttää mutta mielummin näin päin kun ei nuo lyhyet/keskipitkät näkymät historiallisesti niin huikeat nyt missään päin maailmaa ole.

Tässä vielä Sijoittaja.fi:n katsaus USA:n työllisyysraporttiin, ihan hyvä tiivistelmä. Enemmän asiasta lukeneille tästä ei pitäisi hirveästi uutta tulla.

Seuraava tärkeä Yhdysvaltojen makrotalouden mittari saadaan ensi viikon keskiviikkona, kun inflaatiolukemat julkaistaan. Varsinkin ydininflaation taittuminen on osoittautunut viime kuukausien aikana haastavaksi, ja sitä Fed haluaa saada painettua alaspäin ennen kuin se suunnittelee ohjauskoron laskua. Joka tapauksessa USA:n työllisyysraportti oli osakemarkkinoille positiivinen. USA:n talous on kasvussa, mutta ei tulikuuma.

Alaotsikot:

Työmarkkina viileni alimpaan lukemaan sitten loppuvuoden 2020

“Inflaation hillitseminen on vaikeaa. Historiallisten inflaatiojaksojen valossa korkeisiin lukuihin yltänyttä inflaatiota on hyvin vaikea palauttaa tasolle, joka vastaisi inflaatiotavoitteita, ellei rahapolitiikka ole olennaisesti aggressiivisempaa kuin menneinä vuosina.”

“–tutkimuskirjallisuudessa (ks. Holm ym. 2021 ja Havranek ja Rusnak 2013) havaitut rahapolitiikan vaikutusten pitkät viiveet, joiden keskipituus on ollut jopa 4 vuotta. Pituutta kasvattaa se, että esimerkiksi korkopolitiikalla on sekä välittömiä että välillisiä vaikutuksia, joista myös jälkimmäiset ovat määrällisesti tärkeitä jo pelkästään siksi, että korot eivät sellaisenaan suoraan vaikuta hintatasoon. Koska inflaatio harvoin loppuu itsestään, tärkeäksi muodostuu juuri se, miten nopeasti politiikkareaktiot vaikuttavat talouteen erityisesti kokonaiskysynnän kautta.”

Kuten “lontooksi” sanotaan; Mark my words! Laman ennustaminen ei oikeasti ole niin vaikeaa kunhan ymmärtää keskimääräisen kuluttajien tilanteen kaiken muun uutiskohinan takaa. Ao artikkelissa kaikki oleeelliset huomiot.