Niinpä, paitsi taitaa Suomessa alkaa tuo ensimmäinen kohta nostaa päätään, mutta onneksi muu maailma ei vielä toistaiseksi meitä seuraa ![]()

Ironisesti voisi ajatella, että tämä pandemia antoi vain mahdollisuuden jatkaa talouden pitkään jatkunutta nousuputkea, kun nyt on taas työvoimaa saatavilla. Jos tuosta laittamastani chartista unohtaa tämän pandemian aiheuttaman dipin ja katsoo 2019 vuodesta taaksepäin, niin voi piirtää aika tasaisesti nousevan linjan, jotka pitkin noustaan. Ilman sitä, todennäköisesti oltaisiin joka tapauksessa romahdettu ja sen seuraukset olisivat voineet olla jopa rankemmat (tuskin olisi printattu samassa mittakaavassa eikä olisi ollut “tekosyytä”).

17 tykkäystä

Hyvä pointti! Elvytyshän on ollut poliittisesti helppoa, koska koronakriisi ei taloudellisessa mielessä ollut “kenenkään syy” mutta kaikille oli välittömäsi selvää että tässä on aineksia uudelle finanssikriisille jos mitään ei tehdä.

Samoin keskuspankit pistivät kuukaudessa peliin pelikirjan, jonka rakentaminen kesti pari vuotta finanssikriisissä.

Nyt Yhdysvalloissa on vallassa hallinto, joka näki omin silmin miten liian aikainen elvytyksen poisveto aiheuttaa hallaa elpymiselle (Obaman austerity 2010 -->). Samoin Euroopassa on ehkäpä alettu oppia jotain… ![]()

Jos ei olisi tullut koronakriisiä vaan normaali taantuma, olisi elvytys tullut hitaammin. Yleensähän taantumat huomataan jopa puoli vuotta myöhässä ![]() Tämänkertainen elvytys oli siinäkin mielessä ainutlaatuista että se alkoi tismalleen samaan aikaan kun talous sukelsi.

Tämänkertainen elvytys oli siinäkin mielessä ainutlaatuista että se alkoi tismalleen samaan aikaan kun talous sukelsi.

22 tykkäystä

Olenkin miettinyt muutaman kerran, että missä kunnossa talous ja markkinat olisivat ilman Koronaa.

Ilmoilla oli monia aktiviteetin hidastumisen merkkejä sekä käänteistä korkokäyrää.

“Pelastiko” Korona meidät normaalilta taantumalta?

8 tykkäystä

Ark Investillä oli call eilen ja siinä kysyttiin Cathie Woodilta kuplan mahdollisuudesta ja hänen mukaansa bondit ovat ennemmin kuplassa kuin osakkeet. Suurinpiirtein näin. What does it mean, I don’t know.

To the MOOOOOON?

Onko jossain spekulointia että miten jenkkien tuloskasvu käyttäytyy jos FAANG jengi todetaan väärinkäyttäneen markkina-asemiaan/luoneen monopolin ja mahdollisista seurauksista jos tulee tuomioita? Ilmeisesti Microsoftille ei aikanaan tullut juuri mitään seuraamuksia käsittääkseni.

Small tech to the MOOON?

SuperMarion kirjoitus viime keväältä. Elvytystä lisää, velkojen anteeksiantoa. Korkojen nousua ei taida kannattaa odottaa aivan heti EUssa?

Public debt levels will have increased. But the alternative — a permanent destruction of productive capacity and therefore of the fiscal base — would be much more damaging to the economy and eventually to government credit. We must also remember that given the present and probable future levels of interest rates, such an increase in government debt will not add to its servicing costs.

Draghin pitäsi onnistua Italiassa. Epäonnistuminen saattaisi pörssikursseihinkin vaikuttaa kenties ![]()

4 tykkäystä

Uutta Traders’ club -jaksoa tullut pihalle, jossa keskustelua tulikuumasta SPAC-aiheesta ![]()

Nyt kun case GameStop on ohi, raha etsii uutta spekulatiivista kohdetta. Yksi kuumimmista vaihtoehdoista liittyy SPAC-sijoitusyhtiöihin (Special Purpose Acquisition Company). SPAC-buumi on lähtenyt viime aikoina villisti laukalle, sillä SPAC-yhtiöt ovat keränneet pelkästään tammikuun aikana varoja käsittämättömät 26 miljardia dollaria. Mistä näissä “avoimen shekin” sijoitusyhtiöissä oikein on kyse? Onko kyseessä ohituskaista pörssiin vai ovatko sijoittajat päätyneet maksamaan satasen setelistä 110 euroa?

Elon Musk ja SEC ovat aiemminkin olleet napit vastakkain, mutta nyt Musk on kaatanut liekkeihin lisää bensaa bitcoin-twiiteillään ja dogecoin-meemeillään, joiden jälkeen Tesla ilmoitti ostaneensa 1,5 miljardin dollarin arvosta bitcoineja. Sanomista varmasti tulee, mutta pääseekö Musk jälleen kuin koira veräjästä, vai korottaako SEC panoksia? Millaisia vaikutuksia bitcoinin kasvavalla statuksella on markkinoihin?

Bitcoinin ohella kaikki muukin tuntuu nousevan. Indeksituotot ovat koronadipin jälkeen olleet päätähuimaavia ja etenkin pienyhtiöiden kulmakertoimet alkavat olla kestämättömällä tasolla. Ovatko korkeat arvostustasot small capeille uhka vai mahdollisuus?

Kurkkaa Tuomaan e-commerce-salkkuun ja katso ammattitreidaaja Jukka Lepikön tuoreimmat mietteet markkinan menosta Traders’ Club -jaksosta numero 79!

12 tykkäystä

Kiitti tästä. Nyt tulee paha mieli.

Mutta tosiaan oli taas asiallinen video. Ja hyvä muistutus että ei voida puhua koko pörssin kuplaantumisesta ja kuumentumisesta. Ainahan sieltä löytyy ostettavaa. Nyt on pumpattu rahaa uusituviin ja spacci lappuihin. Nähdäänkö mahdollisesti iso markkinarotaatio arvopuolelle. Noh kevät hanget sulavat,aurinko paistaa ja ne mesikämmenet kurkkivat koloistaan…

14 tykkäystä

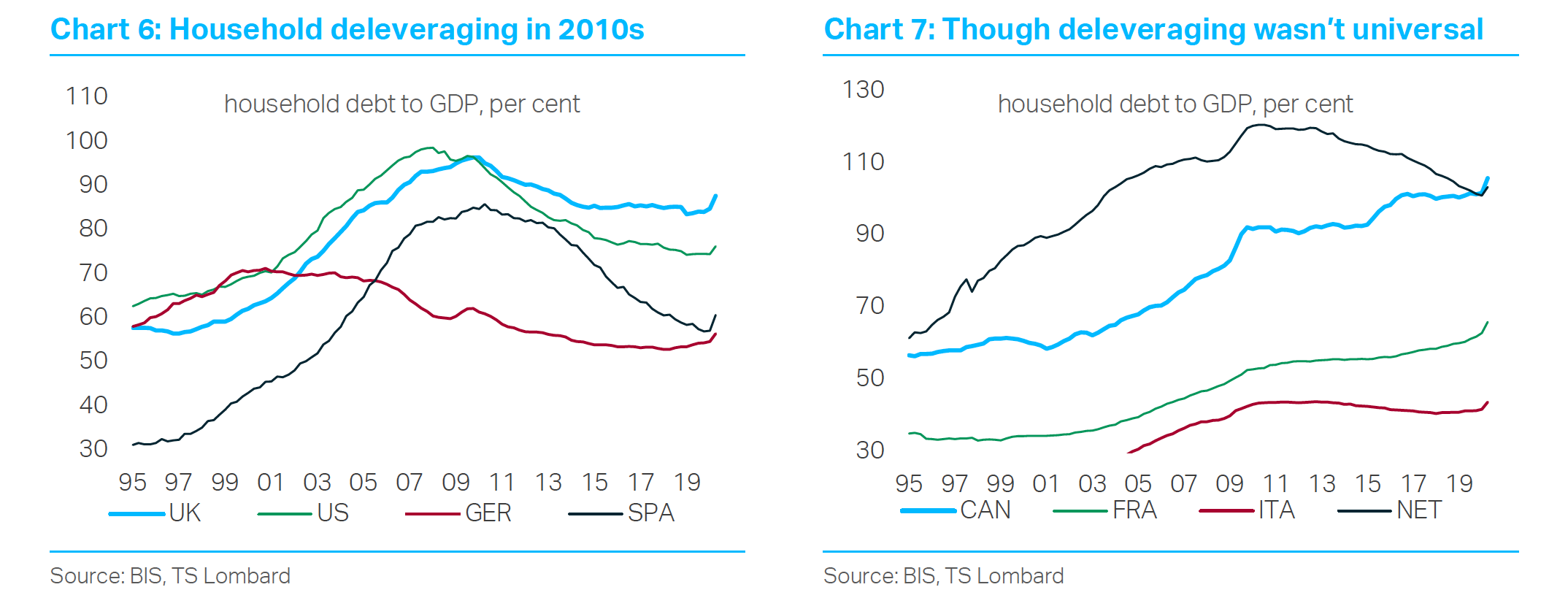

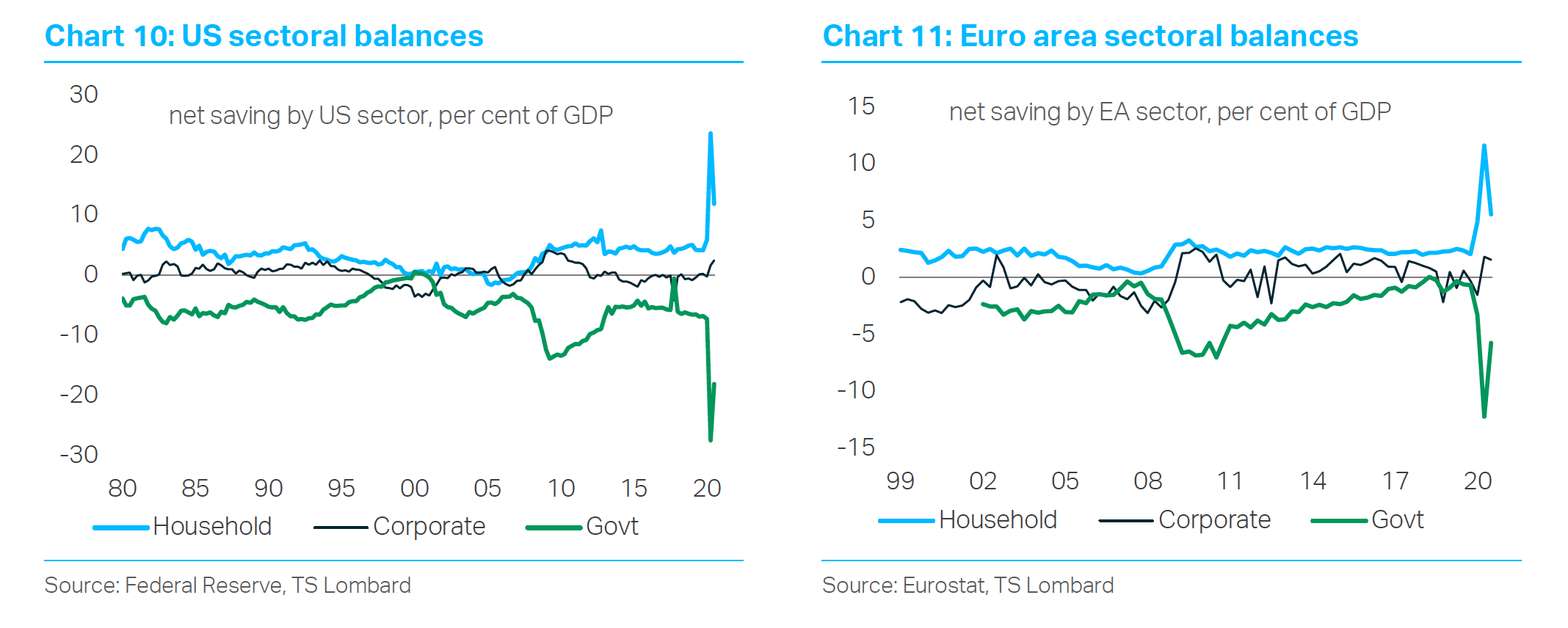

Liittyen eilen käytyyn keskusteluun, Lombardilla oli juttua (saan näitä makrokatsauksia mailiini ![]() ) tasetaantumista eli hienommin “balance sheet recessions”. Finanssikriisistähän seurasi sellainen vuosien taseiden korjaus periodi, kun ylivelkaiset kotitaloudet korjasivat finanssejaan esimerkiksi Yhdysvalloissa. Jos taseet menevät kuralle, kestää toipuminen vuosia.

) tasetaantumista eli hienommin “balance sheet recessions”. Finanssikriisistähän seurasi sellainen vuosien taseiden korjaus periodi, kun ylivelkaiset kotitaloudet korjasivat finanssejaan esimerkiksi Yhdysvalloissa. Jos taseet menevät kuralle, kestää toipuminen vuosia.

Kuten eilen täälläkin puhuttiin, niin julkiset sektorit ovat komeasti ottaneet shokin syliinsä, mikä on mahdollistanut sen, että sekä kotitaloudet ja yritykset pääsevät koronakriisistä pian melkein kuin kuivin jaloin kokonaisuutena (tottakai näiden ryhmien sisällä on niin traagisia kohtaloita, konkursseja kuin myös menestystarinoita).

Tämä näkyy hyvin sektorien balansseissa. Unohtaen ulkomaat, täytyy noiden kolmen (kotitaloudet, julkinen puoli ja yritykset) aina mätsätä. Siksi toisen velkaantuminen mahdollistaa säästämisen toiselle, ja vice versa. Euroaluehan on ylijäämäinen suhteessa muuhun maailmaan (joku muu saa velkaantua meidän puolesta buahahahaha) minkä takia nuo graafit ovat lähempänä tuota 0-viivaa mutta jos ei olisi ulkomaita niin yksinkertaistaen nuo liikkuvat peilikuvina.

Toisin sanoen, uuteen taloussykliin jahka nyt korona jää taka-alalle päästään kuivin jaloin saman tien juoksuun. Yritysten velkaantuminen on kysymysmerkki, onko se niin ongelma vai ei. Velkahan on muutenkin vaikea eläin, koska joskus sitä voi olla älyttömästi eikä se ole ongelma, joskus pienikin velka on ongelma. Mene ja tiedä.

Lombardilla hieman uumoillaa, että ekspansiovaihe voi jäädä silti lyhyemmäksi.

Mitä uudet kasvuajurit voisi olla? Alkaako kotitaloudet (etenkin Yhdysvalloissa) taas kuluttamaan rajusti ja velkaantumaan? Meneekö valtiot täysillä mukaan MMT:hen (elvytys jatkuu niin kauan kunnes inflaatio saapuu) vaiko tuleeko talouskasvuun hyppy tuottavuuden äkillisestä kasvusta (never say never).

15 tykkäystä

Brexit ei ainakaan auta tilannetta, vaikka jonkinlaisen sopimuksen nyt saivatkin kasaan. European markets flat as UK economy suffers record slump

UK talous supistui 9,9% viime vuonna. Miten meni noin niinkuin omasta mielestä, kannattiko päästä populistit valtaan? ![]()

2 tykkäystä

Hyvä kirjoitus FT:ssä ”stonks”-kuplasta.

Yhä useampia osakkeita ajaa rahavirrat ja sijoittajien asemoituminen, fundamenttien sijaan. Tämä konkretisoitui hetki sitten GME:ssä ja ilmiö levisi nopeasti globaaliksi.

Tämä pätkä passiivisten indeksirahastojen vipuvaikutuksesta on mielenkiintoinen. Käytännössä ne luo looppeja pörssiin ja niin kauan kun rahaa virtaa sisään, kurssit nousee rajusti.

Ei se Druckenmillerikään turhaan huutele, että seuratkaa likviditeettiä.

Olen itse miettinyt paljon, mikä ajaa (manian ja FOMOn lisäksi) joitain sektoreita/osakkeita ylös ja tuo tarjoaa ihan järkeenkäyvän ajatushimmelin.

Mutta mihin tämä leikki päättyy? Ja mihin se vaikuttaa eniten, missä on turvasatamat?

21 tykkäystä

Noh, eihän tuo vielä mitään:

4 tykkäystä

Osakerahastoihin virtasi rahaa ennätysmäärä, eritysesti teknologiaan…

4 tykkäystä

Voi olla, että ymmärsin artikkelin väärin, mutta eikö GMEn short squeezen syynä ollut, että sitä oli shortattu reilusti yli free floatin? En ihan ymmärtänyt miksi artikkelissa puhutaan passiivisten rahastojen vaikutuksesta. Eikö tuo ole “todettu” vääräksi, että passiiviset rahastot vääristäisivät osakkeiden hintoja.

- Passiiviset rahastot eivät määrittele osakkeiden hintoja:

- Osakkeen hinta määräytyy kaupanteon (myynnin/oston) mukaan, ei sen mukaan paljonko passiivisessa rahastossa on varoja

- Total Global Stock Marketissa indeksirahastot omistavat noin 7,4% kaikista osakkeista (2017 Blackrock)

- 94% (Vanguard) ETF kaupankäynnistä tapahtuu sekondaarimarkkinoilla eli ETFn omistajat myyvät ja ostavat toisiltaan osuuksia. ETFn sisältämiin osakkeisiin ei kosketa.

- Indeksirahastot ovat n. 5% kaikesta markkinoiden kaupankäynnistä. Loput 95% on aktiivista kaupankäyntiä

- Sitten on tietenkin Grossman-Stiglitz Paradox: Jos se olisi totta, että passiiviset rahastot vääristäisivät hintoja, niin aktiiviset rahastot käyttäisivät sen hyödyksi ja varat siirtyisivät takaisin aktiivisille rahastoille

Ajat ovat tietenkin muuttuneet ja nykyään löytyy passiivisia megatrendi-rahastoja, jotka sisältävät mahdollisesti 20kpl hype-pienyhtiötä. Tällaiset varmasti voivat vaikuttaa tiettyjen pienyhtiöiden osakkeiden arvostukseen kun joutuvat mahdollisen pumpin mukana ostamaan mutta sellainen ei pitäisi olla mahdollista suuremmissa rahastoissa. Tarkoittikohan artikkeli nimenomaan näitä?

Pitää paikkansa, että passiiviset rahastot käytännössä vähentävät osakkeiden määrää millä käydään päiväkauppaa mutta senhän ei pitäisi vaikuttaa price discoveryyn(?)

Mahdollisesti ymmärsin/luin/pureskelin artikkelin väärin, joten mielellään kuulen ammattilaisen mietteet.

7 tykkäystä

Kiitos!

Meinasinkin kirjoittaa huomattavasti negatiivis sävytteisimmin. Tuollaiset osakepopulismi/fake news jutut pitäisi jättää kokonaan lukematta. Ihan rekka-auton kokoisia argumentaatio virheitä, tai sitten minäkin ymmärsin väärin.

1 tykkäys

Olet oikeassa, että short squeezen pääsyy lienee ollut massiivinen määrä shortteja ja redditläisten otollinen tilanteen hyödyntäminen, mutta tuossa artikkelissa sanottiin passiivisten rahastojen olevan yksi tekijä muiden joukossa. Ei siis ainoa syy. Eikä tuokaan ole itseasiassa kuin epävarma heitto, kuten lopun muotoilusta näkee:

One factor that made the GameStop squeeze so profound was passive ownership. About one quarter of the available shares were owned by passive investors. These funds run on autopilot. As new money comes in, it is allocated to keep a constant balance among a specific combination of individual stocks or other assets. As GameStop’s price rose to ridiculous heights, those passive funds were almost certainly buying to maintain their balance.

En ole passiivisten ETF:ien impakti -spesialisti, mutta myös oma käsitykseni on, että niiden vaikutuksesta valittaa lähinnä indeksille häviävät rahastonhoitajat. Mutta, tuossa FT:n artikkelissa viitattiin Logica-nimisen sijoitusneuvojan tutkimuksiin, esim. artikkeli täällä.

Linkkasin puhelimelta kirjoittaen tuon FT:n jutun, joten ehkä muotoilin sen hieman turhan jyrkästi. Olisi pitänyt ilmaista “tämän artikkelin mukaan, plaa plaa plaa nojaten tähän ja tähän tutkimukseen plabaabab”. ![]()

Tuo laskelma oli mielestäni mielenkiintoinen ja samoin huomio rahavirroista (vrt. uusiutuvien osakkeet ja sektorin rahastot mitä nostin tänne aiemmin tai tämä artikkeli likviditeettivauhtipyöristä mitä on myös käsitelty tässä ketjussa.

7 tykkäystä

Passiiviset rahastot eivät määrittele hintoja, mutta jos näihin rahastoihin virtaa uutta rahaa paljon enemmän kuin mitä sieltä virtaa ulos, luo nämä myös rahaston/ETFn alla oleviin osakkeisiin “ylimääräistä” ostopainetta.

Miksei ostopaine olisi merkittävää?

Jos normaalisti yhden kuukauden aikana 94% ETFistä vaihdetaan sekundaarimarkkinoilla, ja vaikka 3% market maker joutuu luomaan (esim. koska eläkeyhtiöt ostaa ja luo ostopainetta) ja 3% market maker joutuu tuhoamaan (koska eläkeyhtiöt myy ja luo myyntipainetta), on tämän ETFn "netto"vaikutus alla oleviin osakkeisiin ollut n. 0%. Sanotaan että ostajia ja myyjiä on ollut yhteensä 100 rahaa.

Vuoden 2020 loppupuolella tämä vaaka onkin kääntynyt niin että myyjiä on 100 rahaa mutta ylimääräisen likviditeetin takia ostajia 105 rahaa. Joten ostajia olisi 5% enemmän, joten marketmakerin pitäisi käydä enemmän luomassa ETFiä kuin tuhoamassa niitä.

Tämä 5 ylimääräisen rahan ostopaine saattaa sitten pysyä markkinoilla kunnes ei enään pysykään, mutta siihen asti tämä “ylimääräinen” raha luo ylimääräistä painetta. Olkoonkin että tuo ETFn 105 rahaa on vain 5% päivän volyymistä, ja 5 rahaa vain n.0,25%.

Kyllä, pitää paikkansa.

Mutta kuten tuolla yllä kirjoitin niin tämä rahastojen aiheuttama ostopaine ei pitäisi olla mitenkään merkittävä ainakaan Blackrockin tai Vanguardin mukaan.

Aikaisempaan viestiin unohdin vielä nostaa esille rahastojen tasapainottamisen/ostojen/myyntien ajankohdan. Tätähän ei tapahdu päivittäin eli kaikki reaktiot pitäisi tapahtua jonkunnäköisellä viiveellä.

1 tykkäys

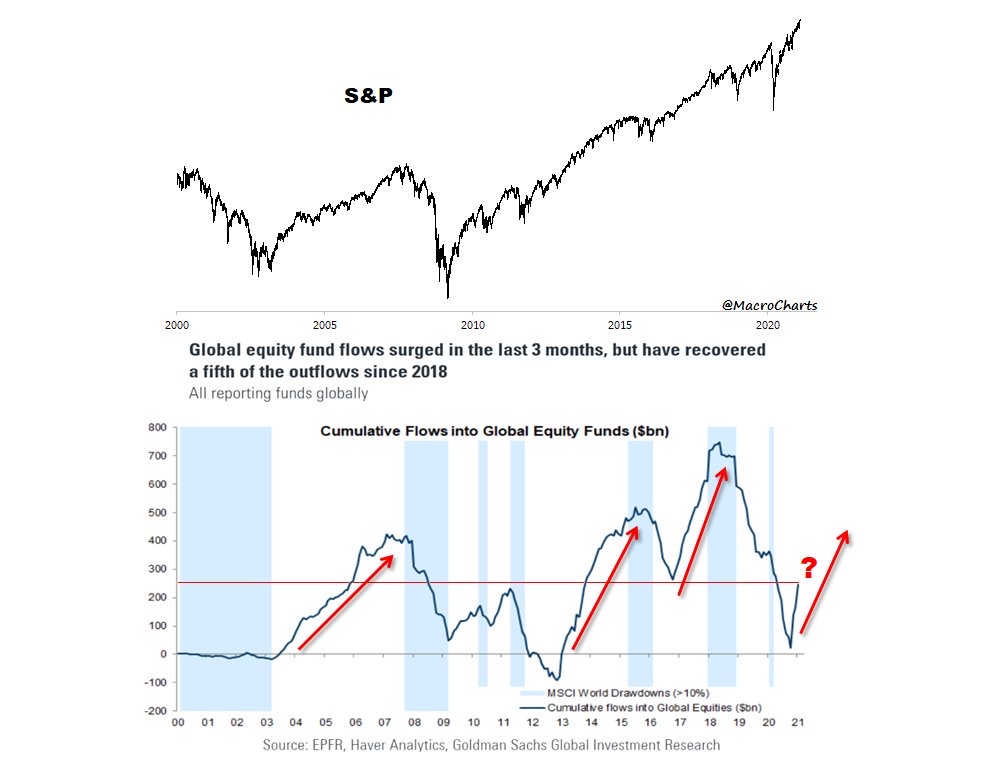

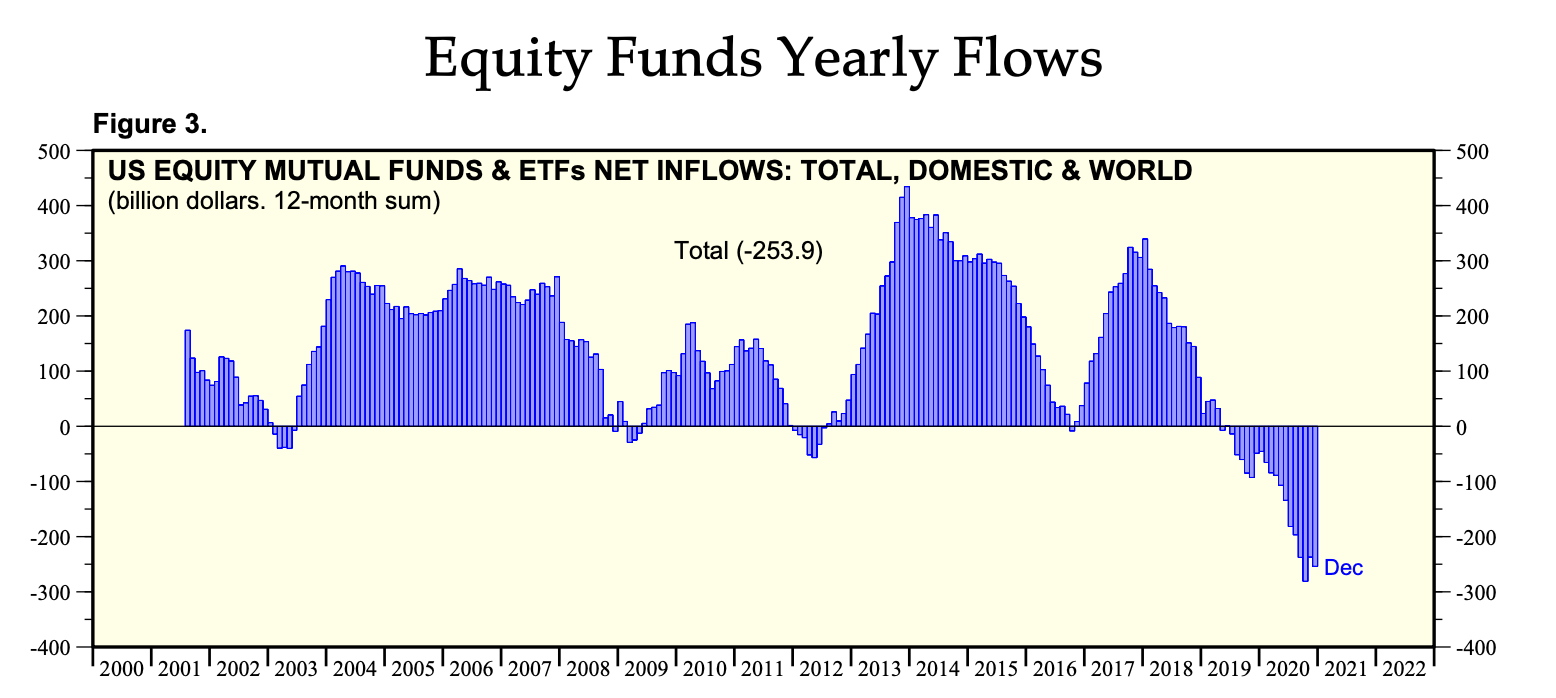

Aamun videolta taas läjä käppyröitä for your eyes only ![]()

Onko kaikki jo “kyydissä”? Jotta osakkeet voisivat nousta, tarvitaan jostain innokkaita ostajia. Rahastot ovat yksi suuri peluri ja osto- tai myyntipaineen lähde. Näyttää siltä, että niiden halukkuus ostella on vasta hiljalleen palaamassa. Allaoleva kuvaaja on Macrochartsin tviitistä:

Jenkeissä rahastoista ja ETF:stä vedettiin rahaa kuin viimeistä päivää nettona (itseasiassa, aktiivisista rahastoista vedettiin rahaa todella paljon ja nettona ETF:iin virtasi rahaa, mutta kokonaisuus negatiivinen) viimeiset pari vuotta. Viime kuukaudet osoittavat kuitenkin käänteen tapahtuneen.

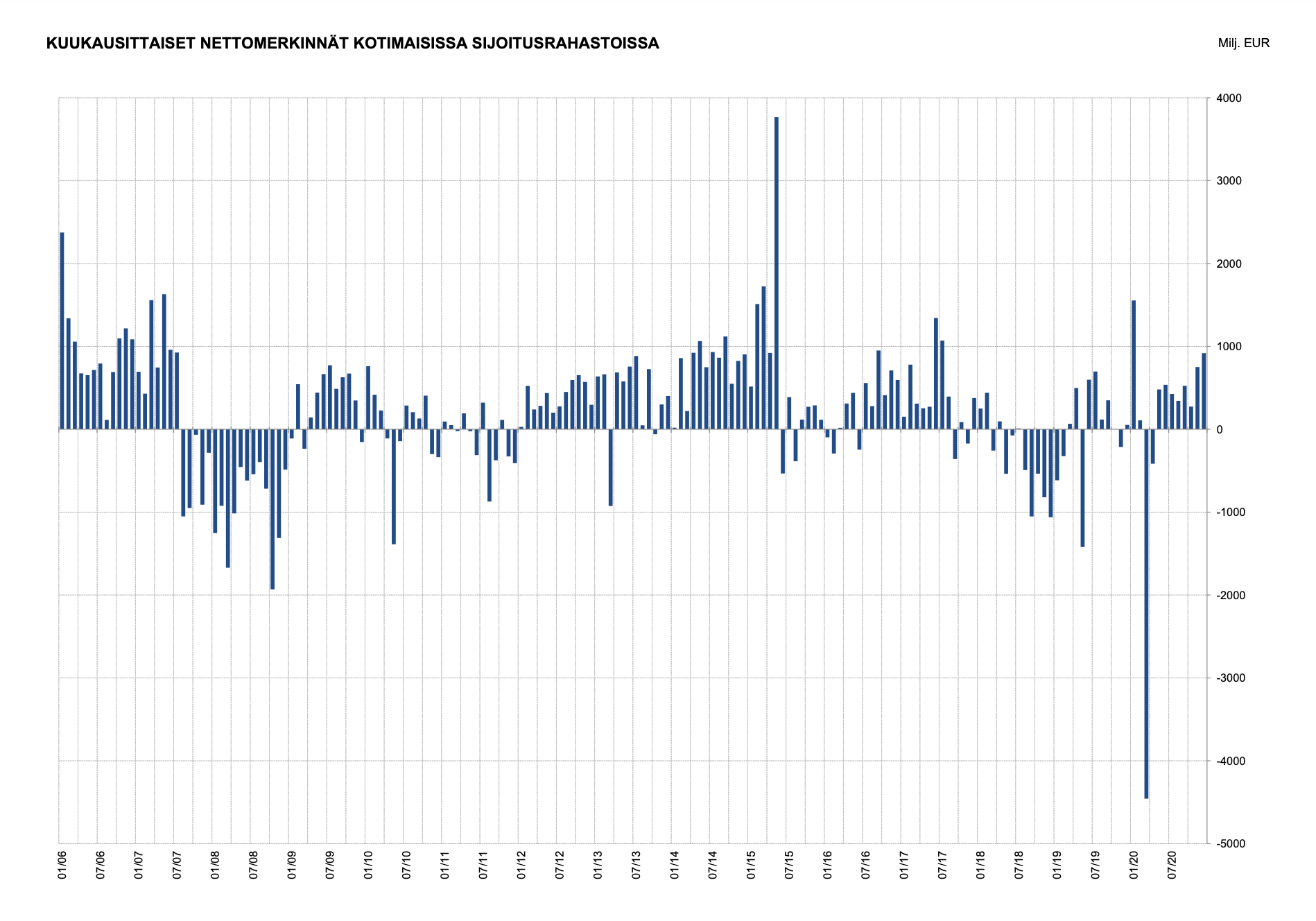

Myös suomalaisilla rahastosäästäjillä on paha tapa myydä pohjiin ja ostella vasta kun maailma näyttää paremmalta. Kuvakaappaus rahastoraportista:

Summa summarum: näyttää siltä, että kaikki eivät ole vielä kyydissä vaikka anekdoottisen todistusaineiston pohjalta tuntuukin siltä.

32 tykkäystä

Herää kysymys että kukas onkaan se “smart money” ja “dumb money”… ![]()

12 tykkäystä