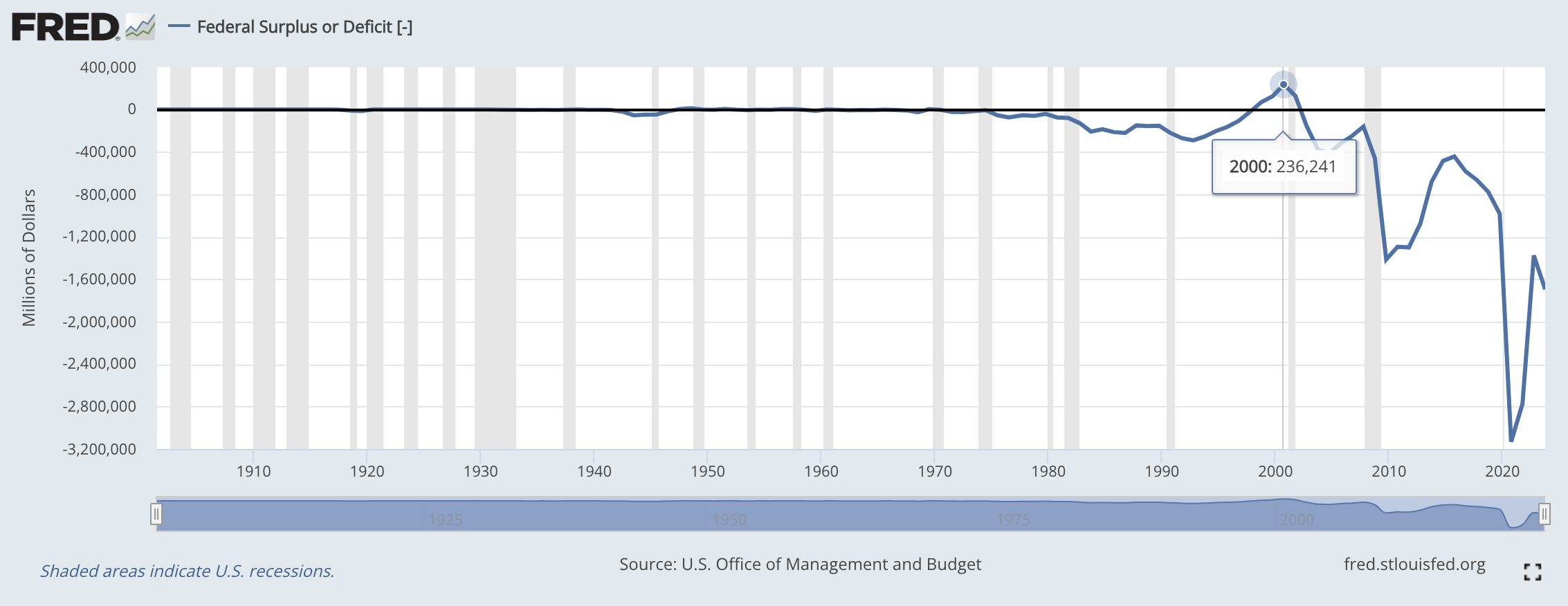

Blummalla oli Liittovaltion korkomenoihin hyvä käppyrä.

Viimeksi Clintonin aikaan, kun itse leikin hiekkalaatikolla enkä vaivannut päiviäni tällaisilla ajatuksilla, vastaava korkomenojen suhde budejttiin sai aikaan säästötoimia ja jopa liittovaltion budjetin kääntymistä plussalle hetkellisesti.

Hyvä puoli julkisissa vajeissa on, että periaatteessa ne vahvistavat yksityistä sektoria. Toisen velkaantuminen luo/luo mahdollisuuden toiselle säästää. Toisen meno on toisen tuloa. Täällä foorumilla moni varmasti säästää osan palkastaan, miettimättä mitä käy muulle taloudelle kun ette pistä kiertoon koko saamaanne palkkaa eli leikkaatte muiden tuloista. Ei hätää, valtio (tai joku muu) velkaantuu sen erotuksen.

Siksi julkiset vajeet esimerkiksi talouskriisien jälkeen ovat käteviä, koska yritykset ja kotitaloudet voivat näin helpommin uudelleenrakentaa säästönsä ja korjata taseensa.

Ongelma julkisissa vajeissa on, että kun niitä leikataan niin yllämainittu prosessi kääntyy päälaelleen.

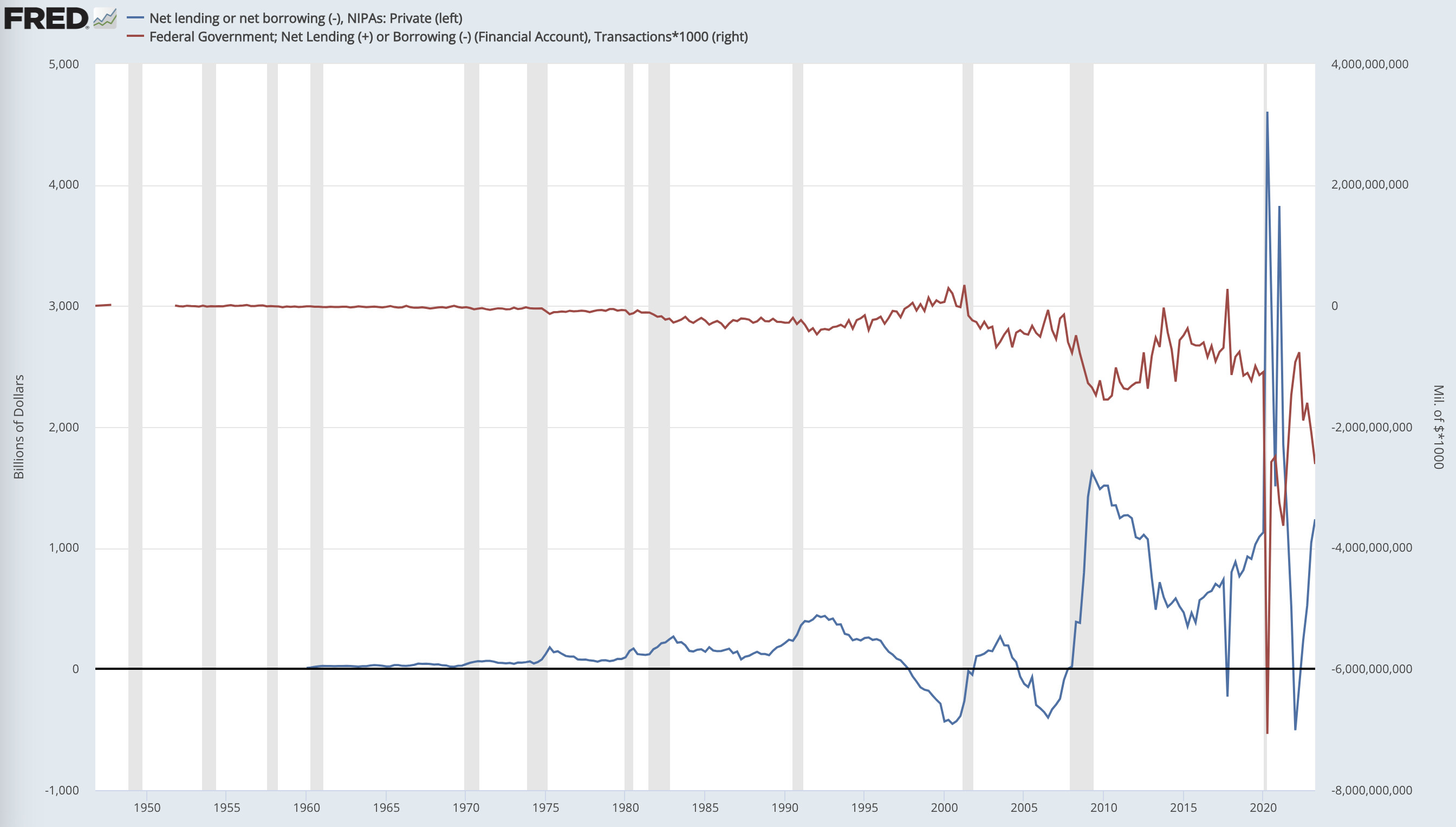

(Unohtaen nyt ulkomaailman: jos kotitaloudet ja firmat ei riitä lainaajiksi, lainataan erotus ulkomailta. Koska maailmassa on liikaa supersäästäjämaita, on USA tuomittu isoimpana pääomamarkkinana toistaiseksi imemään kuin sieni nuo säästöt).

En onnistunut tällä kertaa parempaan käppyrän, mutta tässä on yksityisen ja julkisen puolen nettolainananto (tai -otto). Huomatkaa ihan eri yksiköt ja tasot, toisessa nolla on tuolla korkealla ja toisessa alhaalla mutta pääpointti on selkeä eli nuo ovat kuin peilikuvia toisistaan.

Joka tapauksessa, seuraavalla presidentillä on töitä tehtävänä, jotta julkinen velkaantuminen saataisiin vähän vähemmän jännittävälle uralle.

Trump ei ole tunnettu tiukasta taloudenpidosta ja toisaalta molemmilla puolueilla on kova paine kasvattaa hyvinvointimenoja mitkä paisuu väkisin Yhdysvalloissakin.

Sijoittajalle se voi tarkoittaa korkeampaa inflaatiota, korkeampia korkoja ja toisaalta jatkuvasti taloutta elvyttävää fiskaalipolitiikkaa.

Talousalan hieno termi tälle on “fiskaalidominanssi” eli talouspolitiikka (minkä poliitikot tekee) ylittää voimallaan keskuspankin rahapolitiikan kiristävän vaikutuksen.

Olen kirjoittanut tästä aikaisemminkin miksi öljy luultavasti ei hyppää sinne monen ennustamaan 150$ vaan öljy tulee laskemaan vaikka tarjontaa on supistettu, syynä tähän koska kysyntä globaalisti lähtee laskemaan. Joukkovelkakirja markkinat (tuottokäyrät) ja öljy markkina on luotettavampi lähde kuin puhuvat päät jotka yrittää vain saada amerikkalaisen kuluttajan yhä enemmän swaippaamaan sitä luottokorttia estääkseen taantuman. Nyt osalla kuluttajista tuntuu puhti loppuvan ja luottohäiriöt kasvussa, säästötkin kulutettu mutta onneksi edes asuntolaina on suurimmalla osalla sidottu matalan koron aikana. Jos Fedi leikkaa korkoja näemmä taas jälleen kerran rytinää osakepörssissä, ei niitä äkillisiä leikkauksia syyttä tehdä bing@foorumin tietäjät

Sama pätee Eurooppaan ja miksi katson jossain määrin tyytyväisenä Saksan ongelmia. Tekee euroalueelle ihan hyvää kun yli- ja alijäämä pakkaa sekoitetaan Pohjois-Euroopan ja Etelän välillä.

Yhdysvalloilla on tosin yksi valtakortti sekoittamassa hieman tuota pakkaa. Reservivaluuttastatus mahdollistaa julkisen velan rahoittamisen yksinkertaisesti lisäämällä dollareiden määrää ja tällä hetkellä se maksaa todellista korkoa alhaisempaa korkoa, kun velkakirjat ovat niin kilpailukykyisiä verrattuina muihin maihin. Tosin tällä rahan printtaamis -politiikalla olisi pitkällä aikavälillä negatiiviset seuraukset.

Yksinkertaistettuna valtiolla ei ole ongelmaa niin kauan kun velasta maksettava korko on pienempää kuin talouskasvu. Nyt ollaan vähän kiikun kaakun ja ehkä siksi markkina hermoileekin

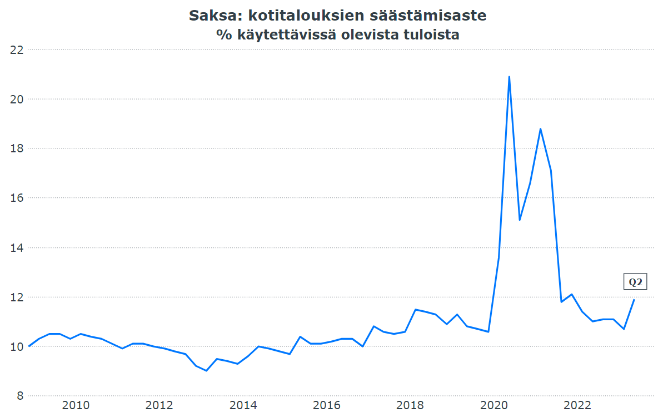

Edellisen viestin teollisuustuotannon lisäksi myös vähittäinmyynti on ollut negatiivinen viimeiset 4kk, ja säästämisaste kääntyi nousuun. 2Q2023 oli hapokkaalla tasolla verrattuna vuosikymmen ennen koronan aikaista tilannetta.

Positiivisen kautta, ison maan hankaluudet näkyvät ja kuuluvat EKP:n suuntaan paljon enemmän kuin pienten maiden.

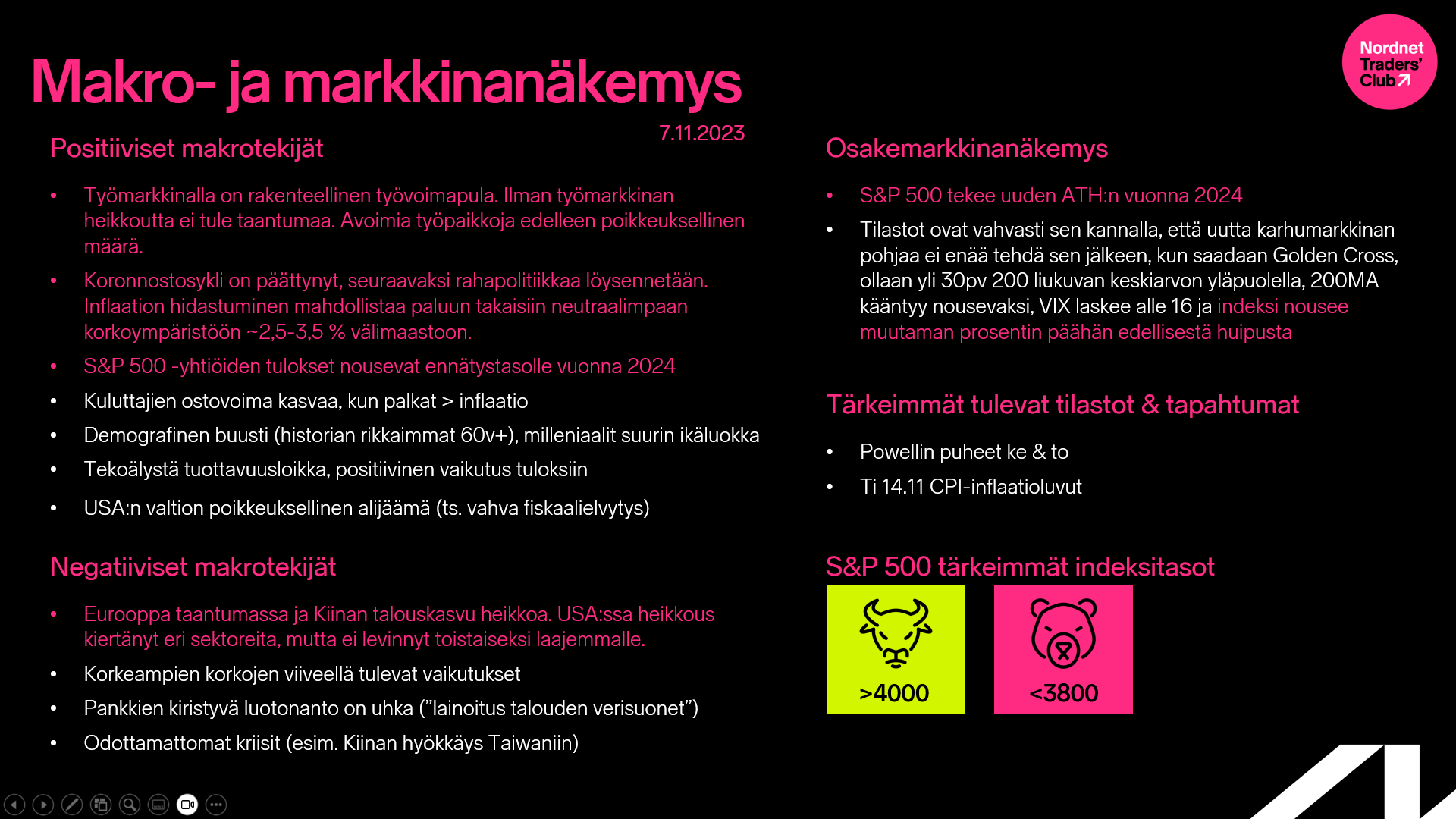

“Itse oletan vuoden 2024 aikana S&P 500 -yhtiöiden tulosten nousevan ennätystasolle, keskuspankkien siirtyvän rahapolitiikan kiristämisestä sen löysentämiseen ja inflaation asettuvan pysyvästi alle 3 prosentin tasolle. Näiden näkemysten toteutuessa on aika vaikea nähdä, että S&P 500 -indeksi ei nousisi uusiin huippuihin seuraavan 12 kuukauden aikana.”

Pinkillä ne kohdat, joihin on tehty muutoksia omaan päänäkemykseen (kuvaa oletusta makro/markkinakehityksestä 6-12kk aikavälillä).

Datasta puhuminen viitaten kuvaan, jossa on niputettu kourallinen havaintoja yksittäiseen käppyrään on asiantuntematonta ja harhaanjohtamista. Ei minkäänlaista hypoteesin testausta, ei luottamusvälejä, ei p-arvoa… Jos louhitaan tuota historiadataa löydetään miljoonia intuitiivisesti yllättäviä ja vahvoja yhteyksiä pelkästään sattuman takia. Näillä ei ole kuitenkaan todellisuudessa minkäänlaista kausaalista yhteyttä markkinakehitykseen.

Kannatan vakavamminotettavaa tilastojen käyttämistä tälle foorumille, mutta p-arvot pysyköön poissa! Luottamusvälit kommunikoivat käytännössä saman informaation paljon paremmin. P-arvojen jumalointi on jo tehnyt älyttömästi hallaa tieteelle eikä niitä pidä sijoitusfoorumillekaan tunkea.

Oma vakaumus on, että edes tämän tyyppiset vihjaukset siitä, että p-arvojen lisääminen analyysiin vaikkapa pörssien suunnasta tekee siitä paremman, täytyy ampua alas samantien.

Pointti on, että kourallinen havaintoja ei ole mitään muuta kuin kourallinen havaintoja ja näistä oikeiden johtopäätösten tekeminen kertoo enemmän itse johtopäätösten tekijästä kuin itse analysoitavasta asiasta.

En ole pääpointista eri mieltä. Yleisesti dataa käytetään liikaa valikoiden oman asian pönkittämiseen, vaikka päin vastoin omaa hypoteesiä pitäisi yrittää haastaa.

Pörssikäppyröiden ja historiadatan käyttäminen pitkälle menevien johtopäätösten tekemiseen on äärimmäisen vaarallista, koska meillä on vain yks kappale historioita täynnä villisti binäärisiä tapahtumia, eikä me voida edes oikein ajaa mitään toimivaa Monte Carlo -simulaatiota vaihtoehtoisista toteumista, jotta nähtäisiin että mitkä olivat todennäköisimmät lopputulokset.

Osakemarkkinoiden Internetkauppa on noin 20 vuotta vanha ilmiö.

Moderni keskuspankkitalous on noin 10 vuotta vanha ilmiö.

Nykyinen maailmantalouden tilanne on tapahtunut ihmiskunnan historiassa aiemmin 0 kertaa.

Mistä ihmeestä saat sen historiadatan, jolla teet johtopäätöksiä tulevaisuudesta? Sitähän ei ole vielä luotu!

Jos sitten vedetään vaikka jotain tilastoja taantuman pituuksista 80-luvulta tai vastaavaa ja yritetään siitä tehdä väitteitä tulevaisuudesta datalla, joka ei edes ole millään tavalla relevanttia nykyiseen tilanteeseen ja jonka muodostuminen voi hyvinkin olla puhtaasti täyttä sattumaa, niin harrastetaan pahimman luokan lastikulttitiedettä. Pääsääntöisesti makrokeskustelussa datalla ei siksi ole mitään merkitystä, vaan sillä tarinalla mitä datan esittäjä haluaa kertoa. Kun tarjolla on lähes rajattomasti erilaista julkista historiadataa, niin ne omaa tarinaa tukevat käppyrät tullaan kyllä aina löytämään, mikäli etsimiseen näkee edes lievästi vaivaa.

Täysin samaa mieltä! Mielestäni nuo @Jukka_Lepikko tekemät Makro- ja markkinanäkemyskalvot ovat käsittämättömän hyvin laadittuja tiivistelmiä hänen näkemyksistänsä ja taustaolettamistansa. Tuosta voisi moni salkunhoitaja ja muutkin finanssisektorin toimijat ottaa mallia

Ymmärrän kyllä näkemyksen, että joukolla havaintoja ei ole mitään merkitystä, jos datan otoskoko ei ole tilastollisesti merkitsevä. Ymmärrän myös tämän Pohjolan Ekan pointin, että historiadatalla ei ole oikeastaan merkitystäkään, koska nykyhetki on täysin erilainen kuin toinen hetki historiassa esim. 30 vuotta sitten.

Olen kuitenkin oman kokemukseni perusteella kokenut hyödylliseksi analyysiä tehdessä käyttää tiettyjä tarkoin valittuja tilastoja, vaikka havaintoaineisto ei tilastotieteilijälle kelpaisikaan. Meillä on historiassa (itse käytän yleensä tilastoja vuodesta 1950->) vain tietty määrä karhumarkkinoita, inflaatiopiikkeja, koronlaskuja jne. Sivuutanko siis nämä tilastot siksi, että data ei ole tilastollisesti merkitsevää vai haluanko ennemmin tietää mitä osakemarkkina on historiassa tehnyt niillä kerroilla, kun keskuspankki on laskenut korkoja? Tai minkä ehtojen on pitänyt täyttyä, että karhumarkkina on päättynyt? Toisin kuin ilmeisesti osa palstalle kirjoittajista, itse haluan mielummin tietää mitä osakemarkkina on aiemmin tehnyt.

Tästä tuli mieleen Heikki Keskivälin twiitti viime viikolta, jossa kysytään legendaariselta Stanley Druckenmilleriltä tärkeintä toteamusta osakemarkkinasta. Loppujen lopuksi kaikki mitä meitä ympäröivässä maailmassa tapahtuu, konvertoituu hintaliikkeeksi graafeille. Kurssigraafit kuvastaa siten ihmisten psykologista käyttäytymistä.

Ja niin kauan kun me ollaan ihmisiä, esim. karhumarkkinoissa sama kaava toistuu tavalla tai toisella. Tästä esimerkkinä tuolla mun markkinanäkemys slidellä tuo lista eventeistä, jotka toteutuessaan on aina merkanneet karhumarkkinan päättyneen (100 % hit rate vuodesta 1950). Näitä saa käyttää, jos ne kokee hyödylliseksi. Mutta ei oo pakko. Itse olen käyttänyt näitä tänäkin vuonna oman markkinanäkemyksen muodostamisessa.

Näistä on kyllä ihan pätevää tutkimustakin olemassa. En myöskään vastustele jos haluat vetää pitkälle meneviä johtopäätöksiä hyvin rajallisesta “datasta”. Anna mennä. Itse en tuota dataksi kutsuisi.

“Tekninen analyysi toimii koska psykologia konvertoituu kurssiliikkeeseen”

Oleellinen kysymys on, että antaako se hintadata sitten informaatiota tulevasta ja jos antaa niin minkälaista? Random walk ei pidä paikkaansa “koska psykologia”?

Samalla logiikalla toivoisi tietenkin, että teknistä analyysiä sitten laajennettaisiin kaikkiin psykologisiin ilmiöihin, joissa voidaan piirtää jonkinlainen graafi: äänestystulokset, mielipidemittaukset, bkt kehitys, luottokorttimaksaminen, maksuhäiriömerkinnät, henkirikokset jne jne.

Ollaan laskevalla trendillä huomattavasti EMA200 alle, selkeitä tukitasoja ei ole. Näkemys on vahvasti shorttina, mutta jos breikataan EMA50, niin olisin valmis kääntymään longiksi

Esimerkiksi tuossa mun postaamalla slidellä oli useita pelkkään hintaliikkeeseen perustuvia tapahtumia, jotka historiallisesti ovat tarkoittaneet karhumarkkinan olleen ohi, joka kerta kun mikä vain näistä ehdoista täyttyy ensimmäisen kerran:

saadaan Golden Cross

hinta on yli 30pv 200 liukuvan keskiarvon yläpuolella

200MA kääntyy nousevaksi

VIX laskee alle 16

indeksi nousee <5% päähän edellisestä huipusta

Olen näitä tapahtumia yksi kerrallaan nostanut esiin videoilla ja tällä palstalla. Neljä ensimmäistä tapahtui tammi-huhtikuussa.

Jokaisen kohdan jokaisen historiallisen havainnon perusteella (vuodesta 1950) S&P 500 tekee uuden ATH:n, ei laske enää aiemman karhumarkkinapohjan alle (tällä kertaa lokakuu 2022). Koska uusi ATH ei ole vielä tapahtunut, tätä dataa voi edelleen hyödyntää oman markkinanäkemyksen muodostamisessa. Kuten olen tehnyt, ennustaessani S&P:n menevän uusiin huippuihin seuraavan 12kk aikana.

Ymmärrän halun käyttää saatavilla olevaa dataa. Ihmismieltä ei ole rakennettu heittämään pois hallussansa olevia potentiaalisia resursseja. Kannustaisin silti sijoittajia yleisellä tasolla huomattavasti varovaisempaan historiadatan käyttöön, koska sieltä on hyvin helppoa saada vääränlaista vahvistusta omien teesien oikeassa oloon ja tämä johtaa usein turmioon, mikäli sijoitusten positiokoko on väärä eikä sijoittaja kykene muuttamaan mieltänsä ajoissa.

Jos nyt vaikka Israelin ja Ukrainan sodat eskaloituisivat kolmanneksi maailmansodaksi, niin voisiko edellisistä maailmansodista päätellä tulevaa? Sieltä löytyisi ainakin seuraavat johtopäätökset:

Saksa aloittaa sodan vahvana, mutta puolivälin jälkeen momentum kääntyy maata vastaan.

Ranska ottaa turpaan sodan alussa, mutta voittaa silti sodan.

Italia vaihtaa puolta sodan aikana.

Venäjälle sota on katastrofi lopputuloksesta riippumatta.

Yhdysvallat himmailee pari vuotta ja iskee sitten hirmuisella voimalla.

Tämän tapainen ajattelu kuulostaa tietysti pähkähullulta, mutta ei se minun mielestäni kovin paljoa eroa siitä tavasta, miten pörssien historiakäyriä laajasti käytetään vaikkapa vuoden 2024 markkinan ennustamiseen. Mitä vaihtoehtoja tälle on? Niin hankalaa ja työlästä kuin se onkin, niin jokaista makrotilannetta pitäisi pyrkiä lähestymään puhtaalta pöydältä tuorein silmin ilman vahvoja ennakko-oletuksia. En usko että tämä ajatusmalli saavuttaa koskaan valtavaa suosiota sen sisältämien hankaluuksien ja epäuskottavuuden vuoksi, mutta ainakin minua pelottaisi nojata päätöksenteossani sellaisiin lähtötietoihin, jotka on mahdollisesti rakennettu hyvinkin huteralle pohjalle. Mikäli aksioomat ovat pielessä, niin johtopäätöskin on lähtökohtaisesti arvoton. Minua jatkuvasti harmittaa että olen lukenut paljon pörssin käyttäytymisestä 1900-luvulla, kun se liian helposti ankkuroi oman mielen lähtemään oletuksesta että historia toistaa jollain tavalla itseään.

Olemme tästä ja Drunckenmilleristä varmaankin samaa mieltä ja erityisesti ihmisten laumakäyttäytyminen eri tilanteissa ajaa pörssejä. Siksi se data itsessään ei ole niinkään mielenkiintoista vaan miten sijoittajat reagoivat dataan ja mitä suuria narratiiveja sen ympärille rakennetaan.

Tekoäly on tästä aivan mahtava esimerkki. Viime vuoden alkupuoliskolla leikin nörttikavereiden kanssa lokaaleilla diffuusiomalleilla ja sain ajatuksen, että tässä voisi olla mielenkiintoinen sijoitusidea. En kuitenkaan löytänyt oikein mitään järkeviä sijoituskohteita (c3.ai & Palantir mietin ja hylkäsin), koska kaikki mielenkiintoiset tekofirmat näyttivät olevan yksityisomistuksessa. Yritin kyseillä sijoittajakamuilta asiasta, mutta KUKAAN ei ollut kiinnostunut tekoälystä sijoitusideana ja se oli täysi keskusteluntappaja.

Loppuvuonna julkaistiin ChatGPT ja jengi sai ensimmäisen kerran kosketuksen mihin LLM nykyään pystyy, jolloin kurssit pomppasivat hyvin nopeasti mikäli osake edes jollain tavalla sivusi tekoälyä. Ajattelin tässä kohtaa että on jo liian myöhäistä sijoittaa tekoälyyn, koska yllättävä valtava globaali kiinnostus on jo mitattu kursseihin ja kohta se lopahtaa. Vielä mitä, tekoälystä tuli yksi vahvimmista sijoitusnarratiiveista ja sen luoma äkillinen lisäkysyntä CUDA:a käyttäviin näytönohjaimiin siivitti Nvidian taivaisiin

Vaikka tekoälyssä kehitys on fundamenttien osalta ollut vahvaa viimeisen vuoden ajan, niin ei fundamenteilla ole mitään tekemistä tämän uuden paradigman kanssa. Haalistuneet keski-iän kriisiä teknosijoittamisella lääkitsevät salkunhoitajat sattuivat vain kaikki saamaan samanaikaisesti täysin uniikin idean, että tekoäly pelastaa talouden sekä pörssin ja että siihen kannattaa nyt sijoittaa. Hyvin nopeasti joka podcastissa ja sijoitusmediassa tulikin juttua, että miten tekoäly on valtavan mielenkiintoinen ja jännittävä suuren potentiaalin sijoituskohde. Kalat eivät edes tunnista uivansa sentimenttivedessä.

Teinkö itse tekoälyllä siis yhtään rahaa? En, koska tulkitsin tämän koko tilanteen niin väärin kuin ylipäätään oli mahdollista enkä enää usko tulevaisuudessakaan kykeneväni ajattelemaan samalla aallonpituudella muun markkinan kanssa. Osittain tämän vuoksi minulla on myös viha-rakkaussuhde Trader’s clubin katsomiseen. En oikein usko tuohon historiadataan mitä käytät tai siihen ääneen lausuttuun logiikkaan millä teet johtopäätöksiä datasta, mutta kuuntelen kuitenkin aina tarkalla korvalla niitä johtopäätöksiä mihin päädyt, koska olet loistava lukemaan pörssin sentimenttiä ja hyvin usein asemoidut pörssin vallitsevien narratiivien ja paradigmojen oikealle puolelle, mikä on sijoittamisen ytimessä. Siksi tuo @Deep_Value lause oli mielestäni niin onnistunut:

Voisko siis olla, että se historiadata tai ne käppyrät itsessään eivät tässäkään asiassa teknisesti ole se avain onneen, vaikka niitä kuinka tutkisi yöt ja päivät päällään seisoen, vaan koko homman ja ylituoton ytimessä on Jukka Lepikön korvien välissä sijaitseva orgaaninen prosessori, jota ei voi noin vain helposti replikoida vaikka muuten tekisi asiat samalla tavalla

Tämä loistavan metatason keskustelun perään uskallan heittää vähän pohdiskelevamman Vartin.

Sijoittajat miettivät usein tuottoja, jättäen riskit vähemmälle pohdinnalle. Viimeisen kahden vuoden aikana kyyti on ollut kylmää kusetusmarkkinassa, ja monet riskit kuten inflaatio, korkojen nousu, taantuma, sota jne. ovat realisoituneet. Riskejä riittää edelleen, mutta pörssit, ja varsinkin Helsingin pörssi on hinnoiteltu jatkuvaan huonouteen.

Mitä jos asiat ei menekään ihan niin huonosti, mitä nyt oletetaan?

Yksi kysymys tuohon vartin lopussa nähtyyn eri omaisuuslajien tuottoihin maittain:

Mitkä ovat ne syyt etenkin Suomen kohdalla, mutta myös laajemminkin että bondien ja billien tuotto on ollut reaalisesti negatiivinen? Toki vastausta saa laventaa muidenkin maiden osalta.

Onko tuossa taustalla menneisyydessä tehdyt säännölliset devalvaatiot? Ja jos näin, niin mikä on mahtanut olla tämän vaikutus maan talouden kehitykselle (pääoman kumulointi)?

Mietin siis onko tämä jotain joka on jäänyt taakse jo liki 30v. sitten, mutta näkyy vielä tilastoissa toistaiseksi? Vai onko tässä jokin täkäläinen markkinoiden ominaispiirre, joka olisi hyvä huomioida jatkossakin?

Hyvä kysymys! Nuo on kumulatiivisia tuottoja tuolta koko ajalta. Suomalaisten velkakirjojen arvo on romahtanut täysin ainakin ensimmäisessä ja toisessa maailmansodassa. En ole varma tuotoista esimerkiksi 70-luvun inflaatiossa, mutta päätellen negatiivisesta yli sadan vuoden kumulatiivisesta tuotosta Suomea rahoittaneiden kohtalo ei ole ollut kaksinainen.

Pitäisi olla taakse jäänyttä elämää kylläkin.

Hyvä esimerkki muuten siitä, miten osakkeet toimivat pitkässä juoksussa paremmin kuin velkakirjat vaihtelevissa ympäristöissä kunhan niistä ei vain maksa liikaa.