Nasdaq paineli taas uusiin ennätyksiin ja nousun kulmakerroin sen kuin jyrkkenee pidemmässä kuvassa. Tässä markkinassa kukaan ei taida enää uskoa laskuun. Kuka uskoo, että tässä oli huiput ja lähdettäisiin pidempiaikasempaan laskuun? Myykö kukaan edes osakkeita varautuakseen laskumarkkinaan? Laskulle ainut mahdollisuus on poliittisten riskien realisoituminen ja tähän ei kyllä mitkään näennäiset tullimaksut riitä ![]()

5 tykkäystä

Politico kertoi aiemmin, että USA:n presidentti Donald Trump suunnittelee rajoittavansa kiinalaisten investointeja yli tuhanteen yhdysvaltalaisyhtiöön.

Julkaisun mukaan Yhdysvaltain hallinnon odotetaan kertovan rajoituksista ensi viikon loppupuolella.

Rajoitukset koskisivat teknologia-alan ja muidenkin alojen yhtiöitä, joita USA:n hallinto pitää kansallisen turvallisuuden kannalta elintärkeinä.

Tässä taidetaan harkita jo tuontitulleja kovempia toimia… Ehkä epävarmuus kasvaa kovasti mahd 200mrd tullien ja mahd boikottien vuoksi…

1 tykkäys

Trump threatens 20 percent U.S. tariff on EU car imports … Sanahelinääkö vai saammeko odotella kohta negareita muiltakin kuin Daimlerilta…

2 tykkäystä

Jotenkin Trumpin puheisiin menny usko, kun ne muuttuu moneen kertaan ennen kuin päätökset on tehty. Eikö näistäkin 20%:n tulleista autoille oo moneen kertaan puhuttu, mutta mitään päätöksiä ei oo näkynyt. Kiinankin kanssa pelleilty merkityksettömien tullimaksujen kanssa. Eihän markkinakaan merkittävästi noihin reagoi, joten merkityksetöntä sanahelinää, jos ei päätökisä tule. Ja siis sellasia päätöksiä, joita ei peruta ennen kuin astuvat voimaan ![]()

Kuinka suuri osa autonvalmistajien liikevaihdosta tulee usan viennistä? Eikös kaikilla ole melkein tehtaat usassakin?

Toivoisin toki, että saatais markkina vaihteeks rytisemään, niin olis tulevaisuudessakin sit varaa nousta ![]()

Taitaa helsingin pörssi olla nykyään kaikkein defensiivisin ![]() Muualla tiputaan parin prossan luokkaa ja helsingissä puol prossaa. Muutenkin helsinki ollu viimeaikoina ihmeellisen vahva. Pitääkö suomalaiset piensijoittat helsinkiä ylhäällä vai mikä tän selittää? Eikös helsinki oo yks kalleimmista pörsseistä ja pienenä reunamarkkinana pitäis olla suuremmat riskit, jos kauppasota oikeesti alkaa.

Muualla tiputaan parin prossan luokkaa ja helsingissä puol prossaa. Muutenkin helsinki ollu viimeaikoina ihmeellisen vahva. Pitääkö suomalaiset piensijoittat helsinkiä ylhäällä vai mikä tän selittää? Eikös helsinki oo yks kalleimmista pörsseistä ja pienenä reunamarkkinana pitäis olla suuremmat riskit, jos kauppasota oikeesti alkaa.

1 tykkäys

Vielä ei olla oikeaa kauppasotaa nähty. Odota vaan jos sellainen nähdään niin HEXiltä putoaa hetkeksi pohja pois…

Tämähän olis toiveissa ![]() Nyt kunnon kauppasota käyntii, ni pääsee ostelee. Sitte olis potentiaalia taas nousta.

Nyt kunnon kauppasota käyntii, ni pääsee ostelee. Sitte olis potentiaalia taas nousta.

Helsingin pörssi on Nasdaqin jälkeen toiseksi vahvin tänä vuonna, jos siis vertaa merkittäviin pörsseihin:

Nasdaq ![]() : +14 %

: +14 %

OMXH 25🇫🇮: +7 %

Sensex30🇮🇳: +7 %

SP500🇺🇸: +5 %

CAC 40🇫🇷: +2 %

Nikkei 225🇯🇵: -0 %

OMXS 30🇸🇪: -1 %

DAX🇩🇪: -3 %

Shangai Comp🇨🇳: -15 %

Jos laskisi osingot mukaan oltaisiin jo yli +10 %.

2 tykkäystä

Laskeskelin Inderesin seuraamista yhtiöistä (>100 yhtiötä), että tämän vuoden ennusteilla mediaani P/E ~16 pörssille ja vuodelle 2019, jota nyt jo aletaan katsomaan, ~14. Ei kalliilta vaikuta. Viime vuoden huolet pörssin keulimisesta ja arvostuskertoimien venymisestä on tuloskasvun myötä tasaantunut. Olettaen, että tulokset ovat kestävällä pohjalla ![]()

3 tykkäystä

Entäs miten mahtaa olla P/B:n laita? Onkl sitä mahdettu jonkun toimesta laskea?

Matalat p/e-luvut voi kertoa myös suhdanteen huipusta. talous on jo jonkun aikaa kasvanut yli potentiaalinsa, joten yrityksen tulokset on liian suuria potentiaaliin nähden. p/e-luku ei yksinään kerro mitään, joten siitä on turhaa vetää johtopäätöksiä pörssin kalleudesta.

pörssi oli varmaan sitten 2009 todella kallis kun p/e-luvut huiteli korkealla ja p/b oli matalalla. nyt on asiat täysin toisinpäin ja pörssi on halpa. eli 2009 olisi tällä logiikalla pitännyt rynnätä myymään. Jos yksittäiset luvut irrotetaan kokonaisuudesta, niin saadaan asiat näyttämään miltä halutaan.

p/b-luku kertoo hyvin siitä mikä on arvostustaso suhteessa pidemmänajan potentiaaliin. toki se nyt on korkotason takia korkeampi kuin normaalisti, mutta sen avulla pystytään tulkitsemaan pääomalle tarvittavaa kasvunopeutta, jotta sijoitus olisi järkevä. p/b vertailua ei toki voi käyttää toimialojen ja yhtiöiden väliseen vertailuun, mutta koko pörssin p/b-luku kuivastaa hyvin sitä onko pörssi kallis vai halpa.

2 tykkäystä

OMXH25:n P/B-luku on nyt noin 2,2. Tuon indeksin yhtiöillä P/B on ainakin toistaiseksi ihan käytännöllinen luku, ja kyllähän se siihen viittaa että melko kallista alkaa olla. Tai on ollut jo jonkin aikaa.

Itse en syklin tässä vaiheessa voisi kuvitellakaan sijoittavani esimerkiksi konepajoihin, joiden p/e viime vuoden toteutuneilla tuloksilla huitelee 20 tuntumassa tai sen yli. Ja jos katselee perusteollisuuden yhtiöiden p/b-lukuja, niin eivät ne ainakaan yhtään halvemmalta saa niitä näyttämään…

1 tykkäys

Tuossa ihan hauska linkki eri maiden indeksien seurantaan: StarCapital stock market valuation.

Päivittyy kerran kuukaudessa. Suomen osalta kesäkuun lopulla:

- Schiller CAPE: 22.3

- P/E 22.5

- P/B 2.3

Sitten laskevat “fair value corridoria”, johon vertaavata nykyistä arvostusta:

German stock market trades slightly above Fair Value

Tuon linkin takana ei ole Suomea erikseen, mutta esim Europe on.

Edit: Sanoisin että ei olla missään kuplassa ainakaan täällä pohjoismaissa…

Hyvää pohdintaa täällä ja hyvä linkki Aston ![]()

P/B lienee vielä Helsingissä relevantti mittari, kun pörssin on täynnä pääomaraskaita “öljyisten hammasrattaiden” valmistajia, ja sehän on hieman koholla.

Tässä mahdollista lisähuolta globaalisti: Yuan heikentynyt rajusti, mikä aiheuttaa kilpailukykyvaikeuksia muille Aasian talouksille ja löyhkää deflaatiota muualle maailmaan Sliding yuan hits world stock markets, stokes trade war fears By Reuters

1 tykkäys

Lisää pökkyä pesään kauppasodassa Trump Threatens China with $500 Billion in Tariffs; Shrugs Off Impact on Stocks By Investing.com

Tuohon on paha laittaa samalla mitalla takaisin, sillä “The strategy behind Trump’s move appeared to be to outstrip any possible retaliation as U.S. Census Bureau data showed that the U.S. only exported $129.9 billion to China in 2017.”

1 tykkäys

P/B lienee vielä Helsingissä relevantti mittari, kun pörssin on täynnä pääomaraskaita “öljyisten hammasrattaiden” valmistajia, ja sehän on hieman koholla.

Tästä haluaisin kysyä, että miksi P/B -luku ei olisi hyvä mittari ei-pääomavaltaisille aloille? Osakesijoitus on yhtiön oman pääoman ehtoinen sijoitus ja sitten kun oma pääoma on syöty, sijoitus on muuttunut arvottomaksi. Yhtiö saa omaa pääomaa ainoastaan kannattavalla liiketoiminnalla ja keräämällä sitä omistajilta osakeanneilla. Vaikka softayhtiön arvo ei ole toimintokalusteissa ja tietokoneissa, nämä ovat kuitenkin se mitä omistajalle jää avainhenkilöiden lähtiessä. Oman pääoman tuotto (ROE) voi vaihdella, mutta pääoma on stabiilimpaa sorttia.

Tässä on vielä sellainenkin kulma, että omien osakkeiden takaisinostoa pidetään voitonjakotapana, koska jäljellejäävien osakkeiden tunnusluvut paranevat. Jos omistaja-arvon parantaminen ei merkitse mitään, mitä näillä kirjanpitolukemilla tekee? P/B 0,8 on yhtä hyvä kuin P/B 2,0 sektorista riippuen?

1 tykkäys

Ilmeisesti tarkkoittanet, että tilanne muuttuu jatkossa. Se ei merkittävästi muutu. Jos yritystoiminta ei enää samassa määrin sido pääomia kuin ennen, niin se tarkoittaa pääomien palautumista osakkeenomistajille. Tästä taas seuraa se, että rahan saatavuus lisääntyy markkinoilla ja aiheuttaa inflaatiota ja keskuspankit on pakotettuja imuroimaan rahaa markkinoilta. Tästä seuraa korkotason nousu ja tämän seurauksena osakekurssit valuu alas ja saavutetaan matalampi p/b-taso. p/b-taso korreloi jatkossakin inflaation ja korkotason kanssa. Yritykset eivät jatkossakaan tule tekemään pääomalle merkittävästi suurempaa tuotta kuin nykyään.

1 tykkäys

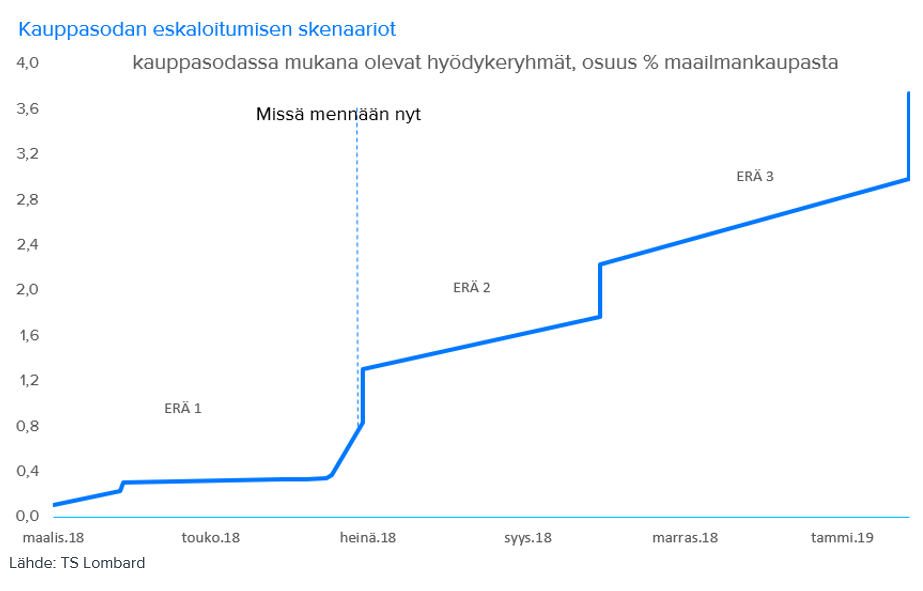

Mariannen makrosta 16.7. pakko laittaa tähänkin talteen kauppasodan mahd. aikataulu… Tällä voi olla vaikutusta meidän kaikkien toimintaan tänä syksynä.

Vaihe II tarkoittanee 200mrd tulleja ja vaihe III 500mrd tulleja Trumpin puolelta.

1 tykkäys

Lainaus: “Tästä haluaisin kysyä, että miksi P/B -luku ei olisi hyvä mittari ei-pääomavaltaisille aloille? Osakesijoitus on yhtiön oman pääoman ehtoinen sijoitus ja sitten kun oma pääoma on syöty, sijoitus on muuttunut arvottomaksi. Yhtiö saa omaa pääomaa ainoastaan kannattavalla liiketoiminnalla ja keräämällä sitä omistajilta osakeanneilla. Vaikka softayhtiön arvo ei ole toimintokalusteissa ja tietokoneissa, nämä ovat kuitenkin se mitä omistajalle jää avainhenkilöiden lähtiessä. Oman pääoman tuotto (ROE) voi vaihdella, mutta pääoma on stabiilimpaa sorttia.”

Omassa pääomassa ei näy esimerkiksi henkilöstön osaaminen, vakiintuneen platformin tuoma kilpailuetu, network efektit, työkulttuuri tai struktuuri joka antaa hedelmällisen struktuurin laukaista uusia keksintöjä tai “moonshotteja” (vrt. Amazonin tai Supercellin epäonnistumisia ylistäviin kokeilukulttuurit jotka ovat johtaneet loistaviin tuloksiin) jne. Näissä keisseissä et voi nojata P/B:hen, vaan tuollaisiin kvalitatiivisempiin ja “pehmeämpiin” mittareihin. Toki ne näkyy usein räjähdysmäisenä liikevaihdon ja -tuloksen kasvuna, ja jos niitä ei tule, ei osakkeessa tietysti ole kauheasti arvoa. Siinä olet täysin oikeassa! ![]()

Mielenkiintoisena kuriositeettina, röökiyhtiö Philip Morssis on jo vuosia operoinut negatiivisella omalla pääomalla ja ihan kohtuullisesti tuo savukekauppa edelleen käy…

Lainaus: “Ilmeisesti tarkkoittanet, että tilanne muuttuu jatkossa. Se ei merkittävästi muutu. Jos yritystoiminta ei enää samassa määrin sido pääomia kuin ennen, niin se tarkoittaa pääomien palautumista osakkeenomistajille. Tästä taas seuraa se, että rahan saatavuus lisääntyy markkinoilla ja aiheuttaa inflaatiota ja keskuspankit on pakotettuja imuroimaan rahaa markkinoilta. Tästä seuraa korkotason nousu ja tämän seurauksena osakekurssit valuu alas ja saavutetaan matalampi p/b-taso. p/b-taso korreloi jatkossakin inflaation ja korkotason kanssa. Yritykset eivät jatkossakaan tule tekemään pääomalle merkittävästi suurempaa tuotta kuin nykyään.”

Ei välttämättä Suomessa muutukaan ihan heti, mutta ajan kanssa. Sen verran pääomavaltaisia aloja kun meillä pörssissä on, eli en pidättele hengitystäni. ![]()

Nyt menee vähän next levelille: vaikka kaikki pääoma palautettaisiin omistajille, se ei muuta rahan määrää koko systeemissä. Todnäk. nuo rahat sijoitetaan takaisin osakkeisiin, joiden hinnat nousevat. Kokonaisuuden kannaltahan tilanne on teoriassa “ihan sama”, makaako ne rahat firman vai niitä omistavien ihmisten tileillä.

Se ei kuitenkaan aiheuta yleistä hintatason nousua. Rahan pitäisi mennä kulutukseen nostamaan tavaroiden ja palveluiden hintoja, jotta näin kävisi.

Rahan saatavuus lisääntyy, jos pankit lainaavat enemmän ja syntyy luottoekspansiota. Se voi aiheuttaa inflaatiota, jos ostajien hamuilemista hyödykkeistä syntyy niukkuutta ja myyjillä on mahdollisuus nostella hintoja. Jos tuotantoa on mielinmäärin, on inflaation vaikea inahtaa liikkeelle.

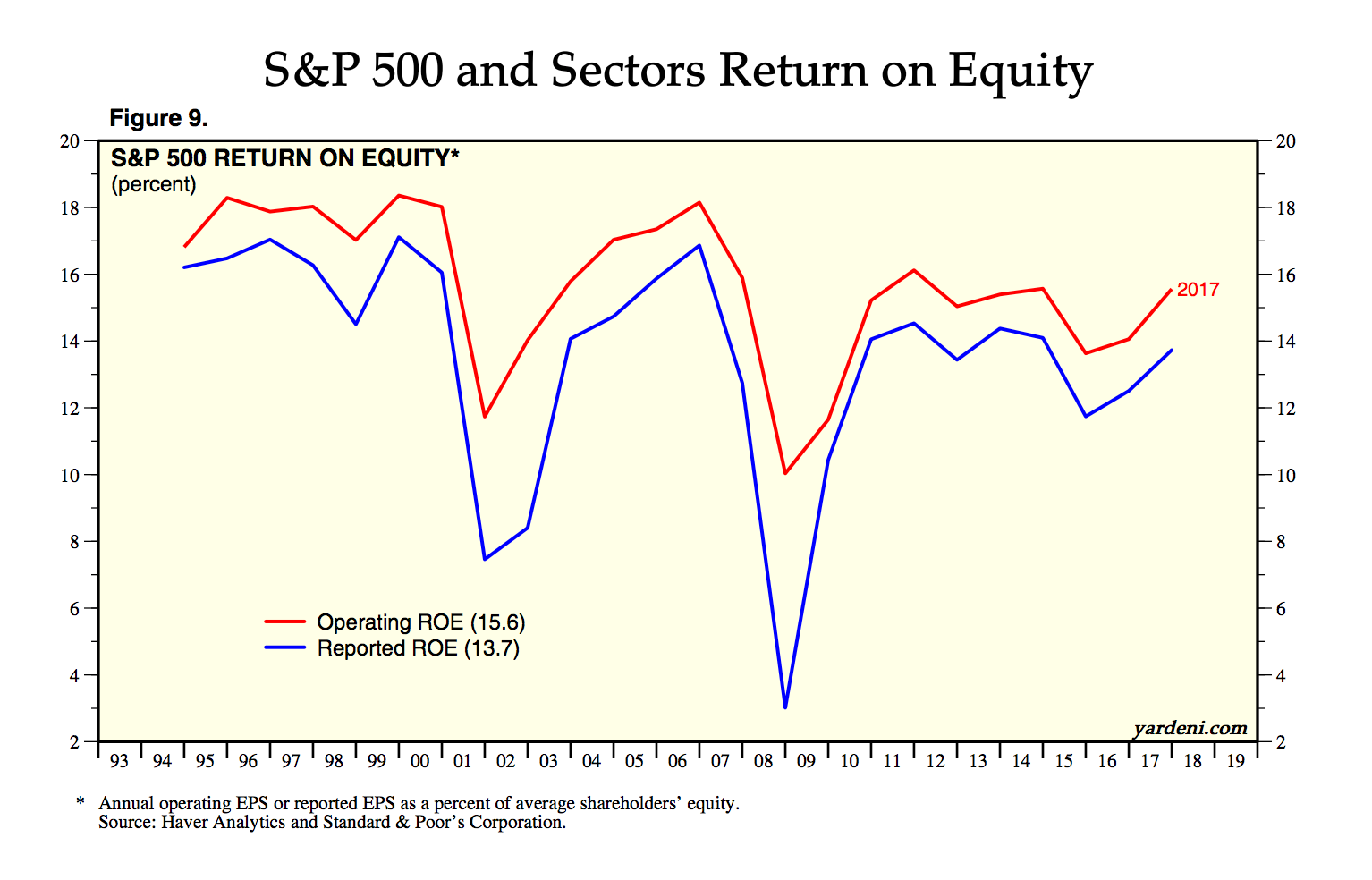

Pääoman tuoton muutoksesta olen samaa mieltä; aggregaattina eli kokonaisuutena pörssin ROE on pysynyt yllättävänkin vakaana yli aikojen, kuten sinänsä kuuluukin. Se kertoisi markkinatalouden totaalisesta epäonnistumisesta jos yksi kimppu pörssiyhtiöitä pystyisi tienaamaan jatkuvasti abnormaalin paljon vs. muut ilman, että kaikki ryntäisi kilpailemaan samalle tontille ja laskemaan hintoja! Kts. kuva alla 35|690x442

{kind=link}

Onko sinulla heittää tarkempaa dataa, miten P/B korreloi inflaation ja korkojen kanssa? Nuo todnäk. ilmentää samaa asiaa (taloudessa menee hyvin → inflaatio kiihtyy, korot nousee, P/B:t paisuu, taloudessa menee huonosti vice versa). ![]()

1 tykkäys