Totta. Tulkitsin muuten itse hieman väärin, että notkahdus saattaisi näkyä Q1, mutta se näkyykin todennäköisesti vasta Q2, jos ollenkaan. Aikaa kiriä myyntiä alkuvuonna on vielä rutkasti. Yhtiö itsekin varoitti mahdollisesti heikommasta Q2:sta ja sehän tekee tietenkin tässä valossa järkeä.

Yhtiö myös varoittelee q2 sillä viime vuonna oli hirviökauppa siellä, joten viime vuoden q2 vertailu tulee näyttämään heikolta ellei tuuri käy uudestaan

6 tykkäystä

Jos käytetään ohjeistuksen yläreunaa niin eikös tästä tule 2025 toteutuneella tuloksella EV/EBIT=2200/(0,3x121x1,4^4)=15,8 ja eteenpäin katsovalla tuloksella (mikäli ohjeistus säilyisi samana) 11,3. Samat luvut ohjeistuksen alareunan arvoilla 31,8 ja 24,5.

Juha kertoi tiedotustilaisuudessa nukkuvansa erinomaisesti ![]() tiedotustilaisuudesta pitäisi tosiaan olla ensi kertaa tarjolla myös kaikille kiinnostuneille tallenne, luulen sen tulevan tarjolle linkin taakse myöhemmin tänään.

tiedotustilaisuudesta pitäisi tosiaan olla ensi kertaa tarjolla myös kaikille kiinnostuneille tallenne, luulen sen tulevan tarjolle linkin taakse myöhemmin tänään.

Webcastissa oli pidempi Q&A-osio missä käsiteltiin yhtiön kasvusuunnitelmaa, kasvun lähteitä, kilpailijoita jne., kannattaa hyödyntää kun tallenne tulee saataville ![]()

EDIT 17:15: Tallenne nyt saatavilla, yöunikysymys 45:55->

106 tykkäystä

Hymähdin Vareliuksen loistavalle vastaukselle kysymykseen milloin mainoksista alkaa tulla liikevaihtoa: “I’m impatient person so definitely before -25, otherwise I’ll shut it down.” ![]()

66 tykkäystä

Q&A osiossa oli kysymys siitä, mille uusille alueille Qt voisi laajentua yritysostoin. Analyytikko pohti low-/no code ja kyberturvallisuus aloja ja Varelius myös nämä ajatuksen tasolla vahvisti. Fokus yritysostoissa olisi enemmän tarjoaman lisäämisessä ja integroimisessa toimiviin myyntikanaviin kuin “valmiin liikevaihdon” ostamisessa. No tätä pohtiessani tuli mieleen, että meillähän on Suomessa tietoturvatuote-talo pörssissä, jolla alkaa olla kansainväliset uudet tuotteet kunnossa, mutta etenkin kansanväliset myyntikanavat nähdään heikkoutena.

Voisiko SSH:lla tai SSH:n jollain tuotteilla olla esim. synergioita Qt:n IoT teknologioiden tai asiakkaiden kanssa?

12 tykkäystä

Suurkiitos linkistä! Nyt minäkin nukun kuuttipossani kera paremmin ![]()

@Antti_Luiro lle on kyllä annettava palautetta kielitaidosta! Siistiä kuulla analyytikolta näin sujuvaa ja luontevaa englantia! Jäi kysymyskin ymmärtämättä kun fiilistelin kieltä ![]() Sitä on varmasti opiskeltu/asuttu joskus muuallakin kuin Suomessa.

Sitä on varmasti opiskeltu/asuttu joskus muuallakin kuin Suomessa.

Varelius osaa vastata selkeästi ja laajasti kysymyksiin, hän selvästi tuntee yrityksen ja alan perinpohjaisesti (ei herää epäilystäkään, onko pallon päällä…) ja kykenee katsomaan myös seuraavaa askelta pidemmälle alan tulevia viivoja. Kasvuun liittyviä laajennuksia tehdään täsmänä ja harkiten, ostetaan alkuvauhtia ja poimitaan sen jälkeen kasvuhedelmät omaan taskuun hyödyntäen jo olemassa olevaa infraa. Ei merkkejä vauhtisokeudesta, vaan pidetään satsaukset säällisinä, eikä lähetä rönsyämään.

Mitä tulee johdon runsaisiin palkkioihin, niin kyllähän se niin lienee, että tämä on ollut alusta pitäen Vareliuksen lapsi ja me voidaan olla tyytyväisiä, että saadaan olla mukana nauttimassa sen kakaran kehityksestä. Siinä on myös ansaittu ne palkkiot.

77 tykkäystä

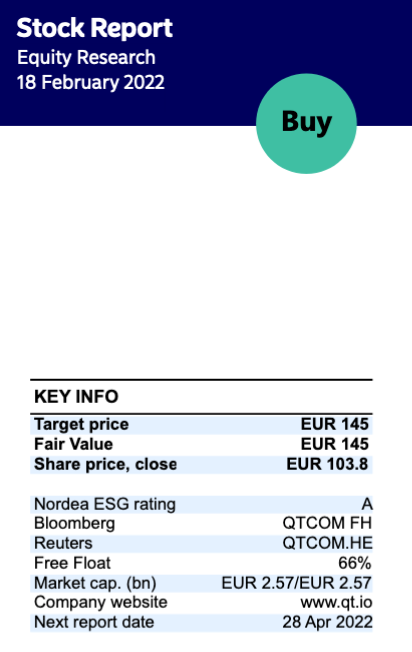

Nordea julkaisi päivitetyn Qt-analyysinsä. Suositus (OSTA) ja tavoitehinta (145 €) pysyvät ennallaan.

62 tykkäystä

Analyytikon aamukatsauskommentit. ![]()

36 tykkäystä

Sijoittaja.fi:n Timo Heikkilän juttu QT:stä, hyvään tulevaisuuteen hänkin näyttää uskovan. Osa jutusta on maksumuurin takana. ![]()

“Qt on nyt erittäin hyvässä asemassa kansainvälisillä sulautettujen ohjelmistojen markkinoilla, joiden potentiaali on tulevaisuudessa valtava. Yhtiöllä on vahva usko siihen, että yhtiö pystyy jatkossa entisestäänkin kehittämään tuoteportfoliotaan ja laajentamaan sitä myös nykyisen Qt-ekosysteemin ulkopuolelle kattamaan yhä suuremman osan ohjelmistokehitykseen perustuvasta tuotekehitysmarkkinasta, ja täten kasvattamaan liikevaihtoaan pitkälle tulevaisuuteen.”

“Qt:n kasvunäkymät ovat lupaavat ja arvostuskertoimet ovat laskeneet järkeville tasoille. Osaketta kannattaa ostaa kurssidipeistä, joita nykyisessä volatiilissä markkinassa avautuu tulevien kuukausien aikana. Riskinä on, jos kasvuosakkeiden lasku jatkuu. Qt on edelleen pörssin päälistan yksi korkeimmin arvostettu osake.”

31 tykkäystä

Hieno tulos QT:lta jälleen. Etenkin tulevaisuuden visiot ja kasvunäkymät lämmittää omistajan mieltä. Kuten @Iiizi sanoi, niin Vareliuksen esiintyminen jälleen hyvin vakuuttavaa. Kun kehonkielestä paistaa läpi rentous ja jutuista huumori, niin kyllä on myös omistajana helppo nukkua hyvin.

Qt:n tarinassa tällä hetkellä kiinnostavinta on juuri nuo tulevaisuuden kasvunäkymät. Näistä Varelius kommentoi eilisessä esityksessä useammankin kerran, että kasvun odotetaan jatkuvan kovana vielä 2025 jälkeenkin. Inderesin uudella raportilla liikevaihdon kasvu näyttää kääntyvän kuitenkin laskuun jo vuodesta 2024. 2024 ollen 33,4% ja 2025 27,1%

Omat taidot ei riitä millään laskemaan näitä lukuja. Kysymyksenä siis @Antti_Luiro:lle, että miksi näet kasvun alkavan taittumaan -24 vuodesta, jopa alle Qt:n ohjeistuksen, vaikka tämän hetkinen tieto antaisi ymmärtää toisin?

26 tykkäystä

Tässä taustalla on lähinnä valinta siitä, miten paljon kasvun optioita haluaa ottaa ennusteisiin sisään. Vahvan kasvun jatkuminen vuoden 2025 jälkeen vaatii omissa kirjoissani uusia avauksia nykyisten ydintuotteiden rinnalle. Näitä on yhtiöllä toki suunnitteilla ja osin jo pilotoinnissa (Digital Advertising), mutta tykkään itse pohjata ennusteet mielummin sellaiseen polkuun johon on hyvä näkyvyys ja pitää “kasvun optiot” pitkälti ennusteiden ulkopuolella. Kolikon kääntöpuolella meidän nykyennusteessa kannattavuus taas nousee nopeammin ja yli yhtiön tavoitteiden.

Kun uudet kasvulähdöt konkretisoituu niin tuota kasvun ja kannattavuuden tasapainoa on toki syytä tarkastella uudestaan - etenkin kasvuun investoivien yhtiöiden analyysissa on yleisesti hyvin tyypillistä, että kasvuennusteita ajan myötä tarkennetaan kun näkymää saadaan lisää.

Toki sijoittajana voi rakentaa itselleen sellaisen skenaarion mihin on valmis omissa pohdinnoissa nojaamaan ![]() mikä on toki aina fiksua, analyysi kun on vain yksi mielipide

mikä on toki aina fiksua, analyysi kun on vain yksi mielipide ![]()

87 tykkäystä

Hei, onko Juha Vareliuksen haastattelua vielä mahdollista saada, vai meneekö seuraava haastattelu kenties Q1:lle?

Vaikka Varelius kertoi nukkuvansa yönsä hyvin, niin meikäläinen pyöri viime yön sängyssä pohtien Vareliuksen guesstimatea jakelulisenssien osuudesta suhteessa annettuun EBIT% ohjeistukseen. (Edit: hyvä tarkennus @Henkka1. Tässä kohtaa pitäisi puhua tavoitteista, ei ohjeistuksesta)

Webcastissa kohdassa 29:00-31:00 Varelius arvaili, että jakelulisenssien osuus voisi olla 30-40% liikevaihdosta. Ottaen huomioon, että jakelulisenssien katteet ovat ERITTÄIN korkeat, tuntuu 20-30% EBIT% ohjeistus (edit: tavoite) melkoisen konservatiiviselta. Onhan kehittäjälisenssienkin myynti käsittääkseni tuottanut ihan hyvin viime aikoina myös tuloslaskelman alimmille riveille kovista kasvupanostuksista huolimatta.

22 tykkäystä

Niin nimenomaan tulevaisuudessa kun analyytikko kysyi visiota noin 2025 vuodelle. Ohjeistushan on vain vuodelle 2022 ja tavoitteet 2022-2025 välille. Se mikä merkitsee on ns. kypsän vaiheen kannattavuus. Webcast ei indikoi, että se olisi vielä 2025, mutta aika on pitkä ja ulostulo jopa epäuskottavan bullish.

8 tykkäystä

Rentous ja huumori voivat toki ainakin osittain selittyä silläkin, kun tietää että maksimipalkkiot edelliseltä kaudelta ovat virallisia.

Itsellä on osaketta salkussa ja olen yrityksen suoritukseen tyytyväinen, mutta halusin vain tuon pienen vaihtoehtoisen mahdollisen selityksen huomioida.

6 tykkäystä

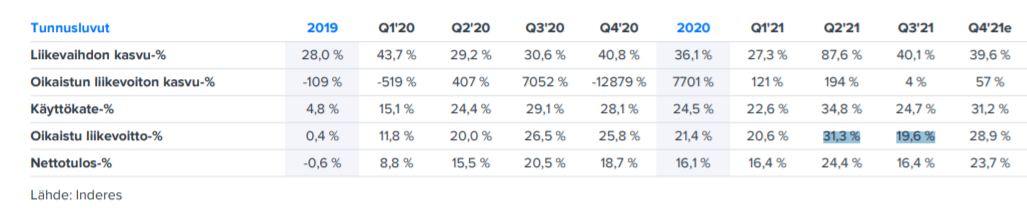

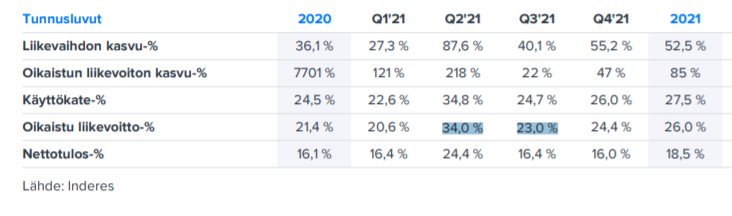

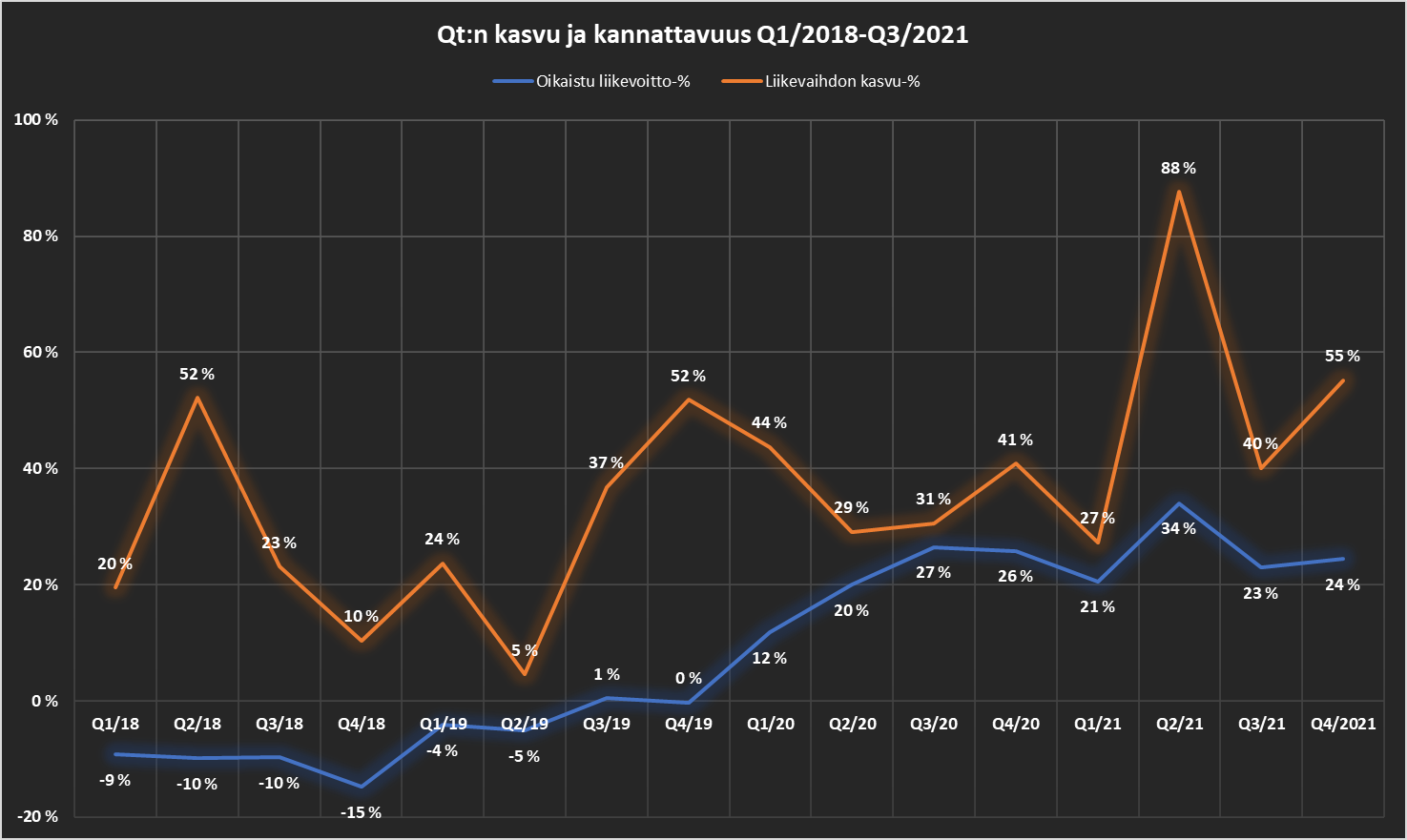

Pyörittelin tuossa hieman omaa analyysiä Qt:n tilanteessa ja huomasin, että meinaa mennä vähän luvut Excelissä miten sattuu. Sitten katsoin, että näissä kahdessa eri Inderes-raportin tuloslaskelmissa näyttää olevan hieman erilaiset luvut toteutuneissa oikaistuissa liikevoitto-prosenteissa.

Raportti Q3:n jälkeen:

Raportti Q4:n jälkeen:

@Antti_Luiro , onko tässä jokin laskenta muuttunut, kun Q3- ja Q4-analyyseissä nämä on muuttunut, ja jos on, niin mihin tuo liittyy? Kenties Froglogicin oikaisu unohtunut Q3-raportista, kun muutos koskee yritysoston jälkeistä aikaa?

Qt:n omat (oikaisemattomat?) luvut osareissa:

- Q2: Liikevoitto (EBIT) oli 10 634 (3 620) tuhatta euroa eli 31,3 (20,0) prosenttia liikevaihdosta.

- Q3: Liikevoitto (EBIT) oli 5 260 (5 089) tuhatta euroa eli 19,6 (26,5) prosenttia liikevaihdosta.

30 tykkäystä

Juuri näin, aiemmissa raporteissa jätin vielä yrityskauppojen poistot oikaisematta, mutta otin ne nyt tilinpäätöksen yhteydessä mukaan ![]()

![]()

31 tykkäystä

Huomenna innokkaimmille Qt seuraajille webinaaria seurattavaksi.

30 tykkäystä

Olen vähän yllättynyt, että kuinka vähän täällä on ollut keskustelua Qt:n Q4-tuloksen, tilinpäätöksen ja uusien tavoitteiden ympärillä. Ja erityisen vähän on ollut keskustelua tuosta ensimmäisestä avoimesta webcastista, jossa oli kuitenkin tunnin verran todella hyvää ja syväluotaavaakin asiaa toimitusjohtajan ja talousjohtajan toimesta. Analyytikoille @Antti_Luiro mukaan lukien suurkiitokset hyvistä kysymyksitä Q&A-sessiossa. Tajusin jälkeen päin, että inflaatiokysymys jäi tällä kertaa kysymättä, mutta ehkä se voidaan ujuttaa Juhalle tai Jounille jossakin tulevassa tilaisuudessa.

Tässä vielä linkki tuohon tunnin webcastiin, jos se on joltakin katsomatta: Otavamedia Webcast

Kirjoittelin eilen Twitterin puolelle pienen koosteen tuloksesta. Tässä linkki siihen, mutta alla myös vähän täydentävää jutustelua:

https://twitter.com/Salkku_Mauri/status/1495692871361609729?s=20&t=XSpaxKr7kVzIBsa_7bZWow

Ensinnäkin vuosi 2021 oli ihan fantastinen. Ohjeistus ylitettiin useampaan kertaan ja kasvu näyttää koko ajan vain kiihtymisen merkkejä. Erityisen positiivista oli mielestäni se, että:

-

kasvu tulee pääasiassa kehittäjälisensseistä,

-

myös runtime-lisenssien kasvu oli vauhdikasta, vaikka tässä kerrottiin olevan vielä paljon kankeutta mm. komponenttipulan, tuotanto-ongelmien ja logistiikkasotkujen vuoksi

Eli nyt kun myydään pää märkänä kehittäjälisenssejä, niin tulevaisuuden runtime-potentiaali kasvaa koko ajan. Qt myös kertoi mahdollisesta patoutuneesta kysynnästä, joka saattaa purkautua koronapandemian ja sen aiheuttamien tuotanto-/logistiikkaongelmien korjautuessa. Hieman yllättävää oli se, että kun Juhalta kysyttiin liikevaihdon rakennetta 2025, niin Juha arvioi edelleen kehittäjälisenssien olevan pääroolissa ja runtime-lisenssien tuovan ehkä noin 30-40 prosenttia liikevaihdosta. Loput pienet purot sitten konsultoinnista ja transaktionaalisista tuotteista (kaiketi Digital advertising tästä paras mahdollinen esimerkki).

Tuo Digital advertising on muuten mielestäni erittäin lupaava kokonaisuus. Johto kertoi, että mainonta on takuuvarmasti tulosssa sulautettuihin järjestelmiin ja siinä halutaan olla rahastamassa erilaisilla elinkaarimalleilla, joissa tulee sekä kehittäjälisenssit (suunnittelutyökalut) että runtime-lisenssit (esim. cost per view/click). Pilotteja ja projekteja on jo päällä ja kiinnostusta tätä tuotetta kohtaan on (yllä @saku n linkkaamana yksi tapahtumakin tähän ratkaisuun). Juha sanoi, että kehitys menee niin, että siellä on koko ajan kehityksessä tiettyjä virstanpylväitä ja kun ne saavutetaan, niin kehitysrahaa tulee lisää. Kysymykseen DA:n tuomasta liikevaihdosta 2025 Juha vastasi, että jos siihen mennessä liikevaihtoa ei synny, niin "I`ll shut it down). Eli odotettavissa on tämän tuotteen osalta liikevaihtoa jo lähivuosina, mutta toisaalta tämän varaan ei olla kuulemma ohjeistuksessa/2025-tavoitteissa laskettu juuri mitään. Näin ollen sijoittaja saa tämän työkalun ikään kuin jonkinlaisena edullisena kasvuoptiona. Jos lähtee isosti lentoon, niin tämähän parantaa pitkän aikavälin kasvunäkymää merkittävästi, kun tuotteiden elinkaari rahastetaan jatkossa monessa vaiheessa:

- Kehittäjälisenssit

- Pilotit

- Froglogic jne. -kehittäjälisenssit

- DA-kehittäjälisenssit

- Tuotteiden tekeminen

- Tuotteen runtime-lisenssit

- DA-runtime-lisenssit

- Sama sykli uusilla tuotteilla

Tää liiketoimintamalli on ihan timanttia ja kun hinnoittelukin tuntuu olevan vielä aika kunnianhimoinen, niin tuloskasvu on komeaa.

Pari sanaa yritysostoista

Jäin siihen käsitykseen, että Froglogic on ylittänyt kaikki odotukset. Samalla mulle tuli entistä parempi fiilis siitä, että Qt voi tehdä merkittävää kasvua myös yritysostoilla. Tämä siksi, että Froglogic-tyyliset ostokset voidaan työntää suoraan omaan globaaliin myyntikanavaan, jossa on jo valmiit myyjät, valmiit prosessit, valmiit asiakkaat ja heillä valmiit tuoteaihiot.

Johto kertoikin, että yritysostoissa tavoitellaan Froglogic-logiikkaa jatkossakin. Eli ns. valmiita tuotteita omaan myyntikanavaan vaikkapa erilaisissa no-/low-code-, laadunvarmistus-, tietoturva-teemoissa. Yritysostoja aiotaan tehdä 2025 asti hillitysti (“not too many”) ja ne tulevat olemaan kokoluokaltaan varsin pieniä. Arvioisin, että hillitty 2025e EBIT-% -tavoite viittaa siihen, että yrityostoille halutaan kuitenkin jättää kohtalaisen mukavasti liikkumavaraa. Oma arvioni on, että yritysostoja voisi tulla esim. 2-5 seuraavan vajaan 4 vuoden aikana, mutta tämä on aivan hatusta vedetty arvio. Mitä nyt sitten “not too many” kenenkin mielestä tarkoittaa ja miten hyvin kauppatavaraa on markkinoilla tarjolla.

Rekryssä oltiin onnistuttu erinomaisesti ja aiemmat osaajat olivat pysyneet hyvin talossa. Ja miksipä ei, kun Qt taitaa keikkua harva se kerta erilaisissa parhaan palkanmaksajan taulukoissa kärkipaikoilla. Hyvähän se on maksaa kun koko ajan tulos kasvaa nopeammin kuin kulut.

Juha muuten sanoi nukkuvansa “extremely well”. Ylipäätään puheet kilpailukentästä oli aika härkämäisiä. Kilpailijat ovat kuulemma jääneet viime vuosien aikana jälkeen ja kuten monesti aiemminkin sanottu, keskittyy kilpailu tiettyihin segmentteihin. Vastaavaa horisontaalista ja monikäyttöistä ratkaisua ei ole edelleenkään markkinoilla. Qt:n yhdeksi vahvuudeksi on noussut oma globaali myyntiverkosto, jota Juha piti erittäin onnistuneena ratkaisuna kun verrataan sitä kilpailijoiden retail-myyntikanaviin. Muutoinkin Juha oli erittäin tyytyväinen myyntiverkoston loistavasta työstä ja tämä osaltaan vahvisti omaa uskoani siihen, että yritysostoja ja T&K-panoksia kannattaa jatkaa todella kunnianhimoisesti, koska tämä myyntikanava saa kyllä asiakkaat ostamaan. Asiakkaiden vuoden takaisen lukumäärän (3500) Juha kertoi kasvaneen ainakin kaksinumeroisella prosentilla, mutta ei osannut sanoa tarkkaa asiakasmäärää.

Tilinpäätöksessä muuten oli juttua, että sopimusten läpimenoaika on jopa 18 kuukautta isoilla asiakkailla, joten se Juhan viime kesäinen puhe tulevista isoista soppareista antaa odottaa kyllä jytkyjä myös kesäkaudelle 2022.

“Mä en nää, että H2:lla tulee näin isoa (6 M€ / Q2/21) yksittäistä diiliä, mut tuleeko niinku jatkossa tämmösiä, niin tulee kyllä. Että minne ne sitten sattuu osumaan.”

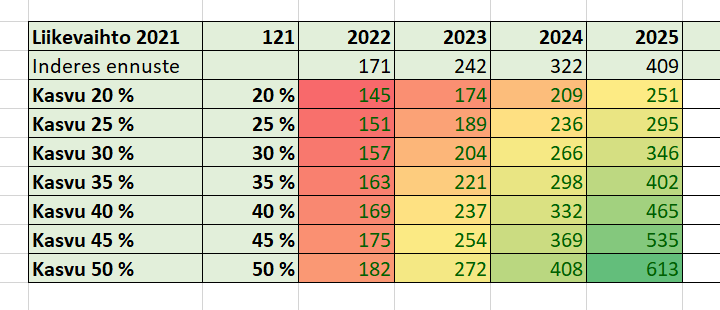

Pari suttuista graafia vielä tähän loppuun, niin voi silmäillä kvartaalivaihtelua ja erilaisia skenaarioita liikevaihdon kehittymisestä erilaisilla vuosikasvuprosenteilla:

Vielä lopuksi pari sanaa EBIT-tavoitteista. Niihin osa hieman pettyi ja joillekin taisi tulla myös 2021 EBIT-% pienenä negatiivisena yllätyksenä. Minä olen lähtökohtaisesti maksamassa tässä kasvusta ja hienoa, että webcastissakin nostettiin moneen kertaan esille se, että kannattavuutta ei mitenkään optimoida ja kasvu on se prioriteetti numero yksi. Tottakai tästä tulee kuluja sekä lyhyellä että pitkällä aikavälillä (katsokaa vaikka henkilökustannusten valtavaa kasvua), mutta pitää takoa kun rauta on kuuma. Olen luottavainen, että Qt voi skaalata kasvua monilla eri rintamilla; yritysostot, T&K ja uudet omat tuotteet, panostukset henkilöstöön (erityisesti myynti- ja tuotekehityshenkilöstö) jne. Toistaiseksi panostukset ovat kannattaneet, joten miksi sitoa itsensä liian koviin kannattavuustavoitteisiin. Nyt on hyvin pelivaraa, joskin pidän erittäin todennäköisenä sitä, että EBIT-tavoitteet ylitetään roimasti, kun paisuvaa kassaa ei kerta kaikkiaan vain ehditä käyttää kasvupanostuksiin.

196 tykkäystä