Alla viesti, jonka laitoin ensin toiseen ketjuun. Mutta ehkä tämä kantaa myös omana keskustelunaan, joten avasin tähän nyt uuden keskustelu sijoitus- ja päätöksentekoprosesseista.

Tässä tuo eilen kirjoittamani viesti:

Olin jo avaamassa uutta ketjua otsikolla: “Prosessit analyysin, yhtiöseurannan ja sijoituspäätösten taustalla”, mutta sitten suosittelija heittikin eteen tämän ketjun. Yritetään siis laittaa pohdintaa tänne, niin ei turhaan tule uutta ketjua. Pohdittavaksi @Verneri_Pulkkinen , että jos tämä keskustelun uusi suunta lähtee lentoon, niin voisiko otsikkoa hieman terästää edellä mainitsemaani suuntaan?

Asiaan.

Millaisia ovat sinun prosessit analyysisi, osakeseurantasi tai sijoituspäätöstesi taustalla? Tai millaisia niiden mielestäsi pitäisi olla (rohkenen epäillä, että piensijoittajat eivät aina ole kovin systemaattisia analyysissään)?

Olen ollut vuosikausia sellainen oletettavasti hyvin tyypillinen piensijoittaja, joka lueskelee satunnaisesti osareita, uutisia, foorumijuttuja, Twitter-vinkkejä ja analyysejä, mutta jonka touhussa ei ole mitään kovin systemaattista. Valitettavan monta vuotta meni vieläpä niin, että eniten tuli tongittua niitä klikkityyppisimpiä juttuja ja epävarmimpia huhuja sen sijaan, että olisi pyrkinyt syvällisesti ymmärtämään yhtiön omien tai luotettavien analyytikoiden materiaalien sisältöä.

Olen viimeisten vuosien aikana kuitenkin pyrkinyt terävöittämään omaa tekemistäni. Ehkä ensimmäinen askel tähän suuntaan oli se, että päätin alkaa kunnioittamaan yhtiön omia materiaaleja. Osarit, vuosikertomukset, TJ-haastattelut ja sijoittajaesitykset muodostavat analyysin selkärangan. Pyrin katsomaan näitä joko pieniä erillisiä muistiinpanoja (sellaista karvalakki-muistiinpanoa, kuten kuvakaappaukset + ranskalaiset viivat) tehden tai varsinaista raporttia alleviivaillen ja kommentoiden. Erinomainen tapa jäsentää ajatuksia on kirjoittaminen, ja monesti pyrinkin kirjoittamaan jonkinlaisen yhteenvedon joko tänne tai Twitterin puolelle. Viimeksi eilen ja tänään perkasin Twitterissä Qt Groupin viimeiset tiedotteet tähän tyyliin ja lisäsin aiheesta pienen kommentin myös tänne foorumille:

Jos etsin uutta yhtiötä salkkuun, niin menen ehkäpä seuraavassa järjestyksessä:

Inderesin laaja raportti

Yhtiön omat netti-/sijoittajasivut

Johdon haastattelut, CMD:t tai sijoittajapresentaatiot esim. edellisen vuoden-parin ajalta

Edellisten kvartterien osarit tekstinä + viimeisin vuosikertomus ja tilinpäätös

Foorumikeskustelut ja googlailut

Näiden jälkeen minulla on todennäköisesti jonkinlainen 3-10 sivun suttuinen Word-muistiinpano -nivaska, josta koitan jäsennellä yhden pitkän postauksen tai Twiitti-ketjun. Kirjoittaminen pakottaa vielä kerran miettimään, että mitä tosiasiassa tällä hetkellä tiedän tai en tiedä, ja onko analyysini ylipäätään sillä pohjalla, että sen kehtaa julkaista. Usein julkaisu poikii vielä muutamia hyviä kommentteja kanssasijoittajilta.

Jos taas seuraan jo salkussa olevan yhtiön tarinaa, niin se menee ehkäpä näin:

Seuraan webcastin ja kysyn tarvittaessa johdolta omien muistiinpanojen huomioita (tämä on tällaiselle amatöörisijoittajalle välillä kiusallista, mutta häpeää oppii sietämällä )

Kirjoitan webcastista katsoessani muistiinpanot (kuvakaappaukset + ranskalaiset viivat)

Lisään numerot omiin Exceleihini (niiden yhtiöiden osalta, joista Exceleitä pidän)

Kirjoitan pienen päivityksen havainnoistani Inderesin foorumille tai Twitteriin

Eli on tuossa jo jonkinlaista selkärankaa, mutta edelleen voisin olla systemaattisempi ja säästää siten aikaa ja vaivaa.

Millaisia on teidän muiden prosessit? Mitä voisin lisätä omaani? Entä miten analyytikot hoitaa uuden yhtiön seurannan aloituksen tai oman salkkuyhtiön monitoroinnin? Uskaltaisiko tiedustella, että miten vaikkapa @Joonas_Korkiakoski tai @Atte_Riikola menettelee omassa arjessaan; sekä seurantayhtiöissä että seurannan ulkopuolisissa yhtiöissä?

Edit: Aihetta on joskus käsitelty myös Inderespodissa. Pitää kuunnella tämä joskus uusiksi, kun nyt en kuollaksenikaan muista, että mitä @Juha_Kinnunen ja @Petri_Gostowski tässä jutusteli:

Loppuun vielä kysely, jossa saat arvioida kuinka prosessimaista oma sijoittamisesi on. Arvioi siis väitteen paikkansapitävyyttä omalla kohdallasi.

Minulla on selkeät prosessit, joita noudatan yhtiöseurannassa, analyysissä ja sijoituspäätösten tekemisessä?

Tottahan toki uskaltaa kysyä ja mielelläni tekemisiäni tarkemmin avaan! Tämän pohdinnan kirjoittaminen oli itse asiassa erinomainen palautteenantoharjoituskin itselleni, sillä tässä tuli mukavasti käytyä omat prosessit läpi ja samalla mietittyä sitä, miten niitä voisi parantaa. Kiitos siis sinulle tästä!

Ennen kuin mennään varsinaiseen prosessikulkuun ja käyttämiini työkaluihin, niin ajattelin alkuun avata sijoitusfilosofiaani pikaisesti. Tämä sen takia, että koska miellän itseni hyvin omistajaorientoituneeksi ja oikeasti pitkän aikavälin kannalta merkityksellisiin asioihin keskittyväksi kaksilahkeiseksi, on virka-aikanakin näppäimistöstäni lähtevä analyysi vahvasti näiden ominaisuuksien (tai valuvikojen) värittämää. Toisin sanoen en siis oikein osaa tehdä tutkimusta muutoin kuin sijoitusfilosofiani periaatteisiin nojaten, mikä taas analyytikon työtä ajatellen tarkoittaa hivenen yksinkertaistaen sitä, että paikka paikoin saatan laiminlyödä kvartaalitasoa ja lyhyen aikavälin mekkalaa. Ja koska itse tutkimus on prosessin lopputulema, on tällöin loogista, että myös prosessini pohjaa näihin samoihin periaatteisiin.

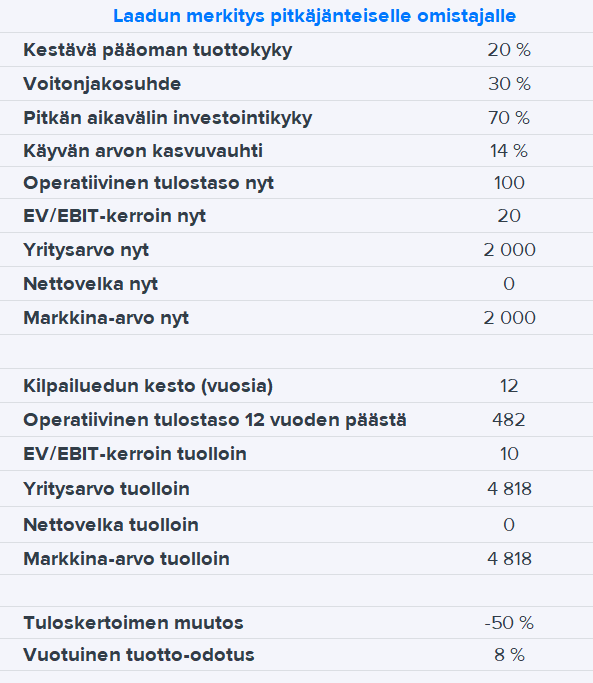

Yhteen lauseeseen tiivistettynä sijoitusfilosofiani on laadukkaiden liiketoimintojen pitkäjänteistä omistamista. Laatu omassa ajattelussani taas tarkoittaa korkeaa sijoitetun pääoman tuottoa ja liiketoiminnan kassavirran hyvää uudelleenallokointikykyä suuremman painon ollessa ehdottomasti jälkimmäisellä kriteerillä. Tämä heijastelee sitä, että mielestäni pelkkä kasvu ei vain yksinkertaisesti luo arvoa, jollei sen aikaansaamiseksi sijoitettu uusi pääoma tuota pääoman kustannusta enemmän (ts. RONIC > WACC). Aasinsiltaa pitkin tästä päästään siihen, että omassa päätöksenteossani pidän juuri liiketoiminnan laatua huomattavasti sen senhetkistä hintaa tärkeämpänä asiana. Näin ollen pystyn kyllä ostamaan perinteisillä arvostusmittareilla kalliilta näyttävää yhtiötä, mikäli vain olen riittävän luottavainen oman tutkimustyöni tuloksiin ja siten liiketoiminnan alla oleviin laadullisiin ominaisuuksiin. Toisaalta en koskaan ole valmis ostamaan huonoksi mieltämääni yhtiötä edulliselta näyttävällä hintalapullakaan, sillä huonon yhtiön huonouteen on yleensä olemassa hyvät syyt ja aika on tyypillisesti tällaisen veijarin pahin vihollinen. Tätä taustaa vasten en myöskään tee minkäänlaisia hassuttelusijoituksia tai ota erilaisia spekulatiivisia näkemyksiä. Nykyinen filosofiani on oikeastaan viimeisen viiden vuoden aikana muovautunut uomiinsa ja siinä on aikamoisen hurja määrä muun muassa John Huberilta, Charlie Mungerilta, Pat Dorseylta, Terry Smithiltä ja Howard Marksilta poimittuja vaikutteita.

Vaikka nyt ehkä varsinaisesta asiasta rönsyilläänkin, sopii tähän väliin nopea havainnollistava esimerkki siitä, miksi pitkäjänteiselle omistajalle juuri liiketoiminnan laatu on mielestäni tärkeysjärjestyksessä hintaa korkeammalla. Oletetaan, että yhtiö AB Oy toimittaa asiakkailleen liiketoimintakriittisiä komponentteja korkeilla toimittajaan kohdistuvilla vaihdon kustannuksilla ja pystyy tämän sekä hyvän operatiivisen tehokkuutensa turvin tekemään niin vanhalle kuin uudellekin pääomalle kestävästi 20 % sijoitetun pääoman tuottoa. Koska yhtiö on sitoutunut maksamaan 30 % verojen jälkeisestä operatiivisesta kassavirrasta omistajilleen osinkoina, voidaan pitkän aikavälin kestäväksi investointikyvyksi tai -asteeksi arvioida 70 % ja käyvän arvon kasvuvauhdiksi vastaavasti 14 % (ROIC x investointiaste). Oletetaan vielä se, että nykyinen kilpailuetu ei kuitenkaan ole täysin ikuinen, vaan vuoden 2034 talviolympialaisten jälkeen se rupeaa menettämään hohtoaan ja pääoman tuottokyky palautuu lähemmäs pääoman kustannusta. Näillä esiasetuksilla, nykyhetkeen keksityllä 100 rahan operatiivisella tuloksella ja tähän päivään nähden puolitetulla tuloskertoimella voidaankin arvioida, että AB Oy:n käypä arvo olisi vuonna 2034 hieman yli 4 800 rahaa ja vuotuinen tuotto-odotus mukavalla 8 % tasolla. Havainnollistamistarkoituksessa käytetyistä kertoimista on kuitenkin hyvä huomata, etten ole niitä johtanut yhtiön operatiivisista ominaisuuksista, vaan soveltanut niissä niin sanottua vedetään hatusta -mallia. Yhtä kaikki tässä harjoituksessa päästään joka tapauksessa siihen, että liiketoiminnan laadun suhteen oikeassa oleminen tuo myös konkreettista turvamarginaalia hinnoittelupuolen mahdollisia muutoksia vastaan.

No niin, jaarittelun jälkeen sitten itse prosessiin. Uuden yhtiön opiskelun olen jakanut neljään pääteemaan, jotka ovat 1) liiketoimintamalli, 2) kilpailuedut ja niiden lähteet, 3) toimialan rakenne ja siihen vaikuttavat voimat ja 4) strategia. Näiden jälkeen tulee sitten ennuste- ja arvonmääritysasiat, mutta koska nämä ovat selvästi mekaanisempaa tekemistä ja noiden pääteemojen perusteella laadittavia subjektiivisia kokonaisuuksia, ajattelin jättää ne tässä yhteydessä kokonaan käsittelemättä. Yleisesti ottaen uuden yhtiön opiskelussa (oli se sitten seurantaan tuleva tai mahdollisesti omaan salkkuun menevä) tykkään tehdä asioita todella paljon itse ja teenkin hyvin harvoin päätöksiä pelkästään toisten tekemien materiaalien perusteella. Tämä voi joskus olla tehotonta ja johtaa saamatta jäätyihin tuottoihin, mutta tällä tavalla olen ainakin ulkoistettua päätöksentekoa paremmin perillä siitä, mitä oikeasti omistan. Uuden liiketoimintamallin opiskelemisen aloitan puolestaan yleensä sillä, että kerään toimintahistoriasta riippuen usean vuoden tilinpäätöstiedot (esimerkiksi Incapista keräsin aikanaan tiedot listautumisvuodesta lähtien), teen niistä prosenttimuotoiset tuloslaskelmat ja taseet ja sen jälkeen lasken auki joukon erilaisia tunnuslukuja (mm. kannattavuutta, tehokkuutta, vakavaraisuuta ja kassavirtaa). Tällä saan työn määrästä riippuen nopean tai vähän hitaamman ensipuraisun siihen, miltä yhtiö näyttää, mutta en tietystikään vielä siihen, että miksi asiat näin ovat.

Edellä mainitusta numerojumpasta siirryn liiketoiminamallin oikeaan opiskeluun eli pitkälti yhtiön omien materiaalien lukemiseen ja niiden pohjalta tehtävien muistiinpanojen ja johtopäätösten tekemiseen. Vuosikertomuksia luen yleensä vähintään 5-10 vuoden takaa, mikäli se vain on mahdollista. Tämä aikaväli on jo sen mittainen, että siinä on ehtinyt tapahtua mahdollisesti isompiakin onnistumisia ja epäonnistumisia. Ja vaikka historia harvoin itseään toistaan, on sillä tulevan kanssa kuitenkin samanlaista rytmiä. Lukemisen alkuvaiheessa teen paljon muistiinpanoja tietokoneella, mutta tämä on pitkälti eräänlaista ajatusten tulvaa ja ehkä enemminkin kriittisen massan keräämistä. Joskus saatan jo tässä vaiheessa ottaa mukaan verrokkiyhtiöiden vuosikertomuksia / muita materiaaleja ja pyrkiä niiden kautta syventämään ymmärrystä tutkinnan alla olevan yhtiön liiketoimintamallista. Monien ruotsalaisten yhtiöiden vuosikertomukset ovat mielestäni laajuuksissaan ja ytimekkyyksissään erinomaisia ja esimerkiksi Notea opiskelemalla olen oppinut valtavasti myös Incapista.

Kun koen, että olen riittävän määrän pohjatietoa kartoittanut (ml. yhtiön itsensä kanssa käydyt keskustelut), siirryn muistiinpanojen käsipelivaiheeseen. Elikkä kaivan ruutuvihoni esiin ja rupean sinne tiivistämään lukemaani / oppimaani asiaa. Liiketoimintamallin kohdalla käyttämäni yläotsikot muutamine apukysymyksineen ovat yleensä: 1) tulovirrat (mitä, minne, kenelle ja millä tavalla myydään), 2) kustannusrakenne, 3) pääoman sitoutuminen (mihin ja minkä verran pääomaa sitoutuu, onko toiminta pääomakevyttä ja minkälainen kassavirtaprofiili on), 4) ydintoiminnot (arvoketjuasema). Tämä vaihe saattaisi aueta paremmin, jos voisin tähän laittaa kuvan jonkin yhtiön kohdalla tekemistäni muistiinpanoista. Muistiinpanovermeet makaavat tällä hetkellä kuitenkin Ruoholahden norsunluutornin päätyhuoneessa ja allekirjoittanut vastaavasti itse röhnöttää eteläisessä Oulussa. Pitänee ehkä ensi viikolla täydentää tätä kirjoitusta noiden havainnollistavien kuvien osalta.

Liiketoimintamallista siirryn kronologisesti mahdollisten kilpailuetujen ja niiden lähteiden arviointiin. Tässä vaiheessa pitäisi olla jo kohtuullisen hyvä ymmärrys yhtiöstä ja tehdyn tunnuslukuanalyysin perusteella on myös yleensä mahdollista vastata siihen, onko yhtiöllä jotain kilpailuetuihin viittaavaa. Olen itse aidosti kestävien kilpailuetujen eli sellaisten rakenteellisten elementtien, jotka mahdollistavat jatkuvasti pääoman kustannusta korkeamman sijoitetun pääoman tuoton tekemisen suhteen ankara. Mielestäni liian usein kilpailueduista käydyissä keskusteluissa puhutaankin oikeasti vain kilpailukyvystä ja sen arvioinnissa käytetään väärää mittaria, kuten esimerkiksi pelkkää yksittäistä voittomarginaalia.

Kirjoittelin noin kuukausi takaperin Tecnotreen ketjuun pidemmän yleiselläkin tasolla kilpailuetuja käsitelleen pätkän ja en lähdekään sitä nyt sanasta sanaan kopioimaan. Sen verta sitä kuitenkin rohkenen siteerata, että itse kartoitan kilpailuetuja viiden lähteen ja niiden sisäisten lokeroiden kautta: 1) aineettomat omaisuuserät (brändi, patentit, regulaatio), 2) kustannusedut (paremmat prosessit, parempi sijainti, uniikit omaisuuserät), 3) mittakaavaedut (valmistuksen skaala, jakelukanavat, niche-markkinan dominoiva asema), 4) vaihdon kustannukset ja 5) verkostovaikutukset. Myös näiden kohdalla jäsentelen ajatukset käsin samaiseen ruutuvihkoon.

Toimialan rakenteen ja siihen vaikuttavien voimien opiskelussa ylivoimaisesti eniten käyttämäni työkalu on alla oleva ja Michael Porterin lanseeraama viiden kilpailuvoiman malli, jota olen esimerkiksi Incapin kohdalla hyödyntänyt. Olen kokenut, että tätä hyödyntämällä pääsee todella hyvin kiinni toimialan dynamiikkaan ja saan paremmin kiinni yhtiöiden tekemistä strategisista valinnoistakin. Toimialan hahmottamisessa luen paljon myös verrokkiyhtiöiden omia raportteja ja mahdollisesti saatavilla olevia markkinatutkimuksia. Koska liiketoimintamallin opiskelun yhteydessä kysyntäajurit ovat tulleet selville, ei niitä enää tässä vaiheessa tarvitse erikseen pohtia. Kilpailijoista tykkään itse kerätä paljon numeerista tietoa ja vertailla tätä sitten varsinaisen tutkimuksen alla olevaan yhtiöön. Jos esimerkiksi tulos- tai tehokkuustasoista löytyy merkittäviä poikkeamia, näihin yleensä löytyy selittävä tekijä joko liiketoimintamallin (tehdään samoja asioita paremmin) tai strategian (tehdään eri asioita) puolelta Tässä prosessin vaiheessa saatan lisäksi hakea uutta kulmaa mahdollisia asiakkaitakin opiskelemalla.

Erilaisten strategioiden aitoa ymmärtämistä olen pitänyt jo pitkään haastavana, eikä homma ole harjoitetusta itseopiskelusta huolimatta mielestäni vielä hirveästi helpottunut. Ehkä aika ja lisäharjoitukset tämän vahingon jossain kohti korjaa. Liiketoimintastrategian opiskelun olen kuitenkin jakanut kahteen osaan: annettuun arvolupaukseen ja siten ikään kuin kysyntäpuoleen sekä omaan arvoketjuun ja kyvykkyyksiin eli tarjontapuoleen. Pidän arvolupauksesta liikkeelle lähtemistä aika järkevänä valinta, sillä senhän pitäisi oikeasti määrittää se, minkälaista liiketoimintaa yhtiö (mm. kohdesegmentti ja hinnoittelu) harjoittaa. Ja tämän taas pitäisi heijastua siihen, miksi tietynlaiset arvoketjuvalinnat on tehty (esim. onko valmistaminen OEM-yhtiölle oikeata ydintoimintaa, vai kannattaisiko hyödyntääkö siihen erikoistuneita toimijoita). Ehkä suurimmat haasteet itselläni strategiapuolen kanssa on tunnistaa ne tehdyt valinnat, jotka ovat aidosti olleet arvoa luovia ja toisaalta myös hahmottaa sellaisia tekemättä jätettyjä valintoja, joilla olisi voitu luoda arvoa.

Omassa salkussani on sattumoisin muutama sellainen yhtiö, jotka ovat myös seurannassani, joten niiden monitorointi onnistuu kirjaimellisesti työn lomassa. Tämä tarkoittaa kvartaalipäivitysten ja uutisivrtaan reagoimisen lisäksi muun muassa jatkuvaa liiketoimintamallin ja strategian opiskelua. Nykyisestä seurannastani olen varmasti eniten käyttänyt tunteja Boreon opiskeluun ja yhtiöstä tehty muistiinpanonivaska onkin lipsahtanut jo 80 sivun mittaiseksi. Mutta, kuten aikaisemmin mainitsin, tässä on paljon vain ajatusten tulvaa eikä isoa osaa tuonne suolletuista lauseista voi minkäänlaisella omalla tunnolla sanoa edes analyysiä liippaavaksi. Seurantani ulkopuolella olevia salkkuyhtiöitä sen sijaan seurailen välillä aktiivisemmin ja välillä vähän passiivisemmin. Tällä tarkoitan sitä, että katson näitä toimijoita tarkemmin pääosin vuositasolla ja kiinnitän etunenässä huomioita pitkän aikavälin arvoajureihin eli juuri pääoman tuottoon ja sen uudelleenallokointikyvyn taustalla oleviin tekijöihin. Toki kvartaaliraportit tulee yleensä luettua (tai vähintään selailtua) ja mahdolliset webcastitkin katsottua, mutta hyvin harvoin nämä minkäänlaisiin lyhyen aikavälin numeroturnajaisiin ovat johtaneet.

Omassa sijoitustoiminnassani olen eräänlaisen päiväkirjan pitämisen havainnut hyväksi työkaluksi. Jos esimerkiksi löydän mielenkiintoisen yhtiön ja päädyn omistamaan sitä, kirjoitan päätökseen johtaneet perustelut tähän kirjaseen ylös. Tyypillisesti sitten vuoden / puolentoista sisällä palaan tähän perusteluun ja kirjoitan viereiseen sarakkeeseen kommentteja ja ajatuksia näiden perusteluiden senhetkisestä paikkansapitävyydestä. Tätä teen siksi, että mielestänisijoittamisessa, kuten oikeataan missä tahansa muussakin päätöksenteossa, on valtavan tärkeä ymmärtää se, onko ollut oikeassa oikeista vai vääristä syistä. Tuo on myös raa’an rehellinen tapa kehittää omaa tekemistä ja pitää jalat tiukasti maan kamaralla, kun tekee ensin hyvin menneen sijoituspäätöksen ja palaa sen jälkeen päiväkirjaan vain huomatakseen, että on ollut oikeassa täysin vääristä syistä. Itse uskonkin hyvin vahvasti siihen, että pitkällä aikavälillä menestyvä sijoitustoiminta vaatii taakseen ennen kaikkea laadukkaan tutkimus- ja päätöksentekoprosessin. Toki myös pieni ja välillä isokin ripaus onnea on aina suotavaa! Jos muuten päätöksentekoon liittyvä kirjallisuus enemmissä määriin kiinnostaa, niin voin lämpimästi suositella Annie Duken Thinking In Betsiä ja How To Decidea.

Mahtipontisen viestin kirjoitit. Sitä minä vaan mietin, kuten analyyseissä yleensäkin, että minkälaiseen maailmaan nämä olettamukset sopivat. Liiketoimintakriittinen komponentti, jonka vaihdon kustannukset ovat korkeat. Onko kyseessä esimerkiksi geopoliittinen tilanne, jossa vapaa markkinatalous ei enää toimi, vaan yhtiöiden on pakko ostaa liiketoimintakriittiset komponenttinsa paikalliselta toimijalta? Miten toisaalta määritellään liiketoimintakriittisyys? Pörssiin tulee jatkuvasti uusia yhtiöitä ja harva se päivä niistä julistetaan että mitä hyvänsä yhtiö tekeekään, se on aivan kriittistä asiakkaillensa.

Toinen on kasvuvauhti, joka esimerkissäsi on 14 %. Bruttokansantuote kasvaa euroopassa ~2,5 % vauhtia normaalisti, maailmantalous enemmän. Yhtiö siis toimii globaaleilla markkinoilla. Tämä sopii huonosti yhteen edellisen kappaleen kanssa. Ehkä yhtiö konsolidoi jotain toimialaa kasvaakseen niin nopeasti? Toisaalta miten yhtiö sitten pystyisi pitämään yllä voimakasta sijoitetun pääoman tuottoa ostamalla heikompia kilpailijoitaan? Tämä vaihtoehto täytyy hylätä, kun puhuit vaihtokustannuksista. Tarpeetonta ostaa kilpailija, jos asiakas ei hänelle vaihda kuitenkaan. Olisi hieman uskottavampaa moninkertaistaa finanssisijoituksia kuin reaalimaailman liiketoimintaa.

Yhtiö siis moninkertaistaa liiketoimintansa. Tämä on helpompaa, jos lähtötason liikevaihto on pieni. Haasteeksi yhtiövalinnassa tulee, että mitä pienempi aloitusliikevaihto on, sitä laajempi on hakukenttä. Suomessa on enemmän parturi-kampaamoja kuin kansainvälisiä metsätalouskonserneja. Haasteellinen tehtävä löytää tällainen supermenestyjä! Onkohan iso osa viime vuosien salkkuraketeista ollut raketteja vain siksi että tulevien odotettujen kassavirtojen nykyarvo on vain diskontattu erittäin matalaksi? Nämä ovat kyllä tulleet takaisin maanpinnalle viimeaikoina. Yritän itse löytää kasvavia, laadukkaita yhtiöitä, mutta maksaa niistä vain arvoyhtiöiden kertoimia. Se olkoon turvamarginaali.

Kirjoitin omasta prosessistani ja keksin omasta päästäni havainnollistavan esimerkin (jossa 14 % kasvu on operatiivista tuloskasvua, eikä liikevaihdon kasvua) tukemaan näkemystäni siitä, että pitkällä aikavälillä liiketoiminnan laatu on siitä maksettavaa hintaa tärkeämpi asia. Mahtipontisuudesta tai muusta sen kaltaisesta en tiedä ja jätän sen toteamisen tai toteamatta jättämisen muiden keskustelijoiden päätettäväksi. Kehotan myös suhtautumaan havainnollistamistarkoituksessa laatimaani esimerkkiin siihen sopivalla pieteetillä. Elämä tuppaa olemaan huomattavasti mukavampaa, kun asiat pitää oikeissa konteksteissa ja ei suhtaudu kaikkeen haudanvakavasti.

Joonas tykittikin jo sellaisen vastauksen, että hattu nousee päästä täällä Ruoholahden analyysitehtaalla! Heti tekisi mieli lähteä etsimään tuolta päätyhuoneesta tuota maagista ruutuvihkoa Maurin oma prosessi vaikuttaa myös hyvin asialliselta, ja isossa kuvassa pitkälti samoista asioista koostuu myös oma prosessi sijoitusten suhteen!

Analyytikkona uutta firmaa seurantaan ottaessani prosessi lähtee liikkeelle vuosikertomuksia/osareita lukien ja samalla numeroita Exceliin keräten. Jos yhtiöltä löytyy webcasteja tai muuta videomateriaalia, niin niitä tulee myös katsottua. Kuten InderesTV:n katsojat varmasti tietävät, niin niistä saa hyvin lihaa luiden ympärille pelkän tekstin lukemisen sijaan. Tässä kohtaa tulee jo poimittua satunnaisia muistiinpanoja samaan tyyliin mitä Joonas kommentissaan jo avasi. Lisäksi kirjaan ylös mieleen heränneitä kysymyksiä matalalla kynnyksellä, joihin voi pyrkiä sitten myöhemmin johdon tapaamisessa saamaan lisää selvyyttä. Toki monesti kysymyksiin löytyy jo vastauksia, kun jatkaa osarien ja vuoskareiden tonkimista pidemmälle. Uusien IPO-yhtiöiden kohdalla tietenkin listautumisesite on keskeisin tietolähde, sillä sinnehän käytännössä kaikki olennainen tieto on täytynyt puristaa yksien kansien väliin.

Mallia kasatessa ja yhtiön materiaaleja lukiessa tulee monesti myös jo eksyttyä verrokkiyhtiöiden materiaaleja lueskelemaan, joista usein löytyy kiinnostavaa infoa toimialasta. Etenkin pienemmissä suomalaisissa kasvuvaiheen teknologiayhtiöissä kasvupanostukset tyypillisesti haukkaavat vielä leijonan osan yhtiöiden tuloksista. Verrokkiyhtiöitä tonkimalla usein jokaiselta toimialalta löytyy jokunen hyvä verrokki, mistä voi jollain tasolla haarukoida tämän firman X kannattavuuspotentiaalia, jos hommat menevät putkeen tulevina vuosina. Yleensä tässä kohtaa tulee myös selailtua erilaisia markkinatutkimuksia ja esimerkiksi Gartnerin Magic Quadrant -tutkimuksia, joissa tietyn tuotealueen yhtiöitä asemoidaan nelikentällä (johtajat, haastajat, visionäärit, niche-pelurit).

Kun pohjatyötä on tehty tarpeeksi, niin alan tyypillisesti Joonaksen ruutuvihkon sijaan hahmottelemaan muistiinpanoistani laajan raportin pohjaan kappale kappaleelta olennaisia asioita. Tässä kohtaa minulla on myös jonkinlaiset ennusteet laadittu ja alustava näkemys osakkeesta. Sen jälkeen tapahtuu miettimistä, pähkäilyä, pohdintaa ja asteittaista kirjoittamista, kun raportti askel askeleelta valmistuu. Jossain kohtaa prosessia on myös aina sovittu johdon tapaaminen, jossa saa tyypillisesti lisäväriä jo opiskeltujen materiaalien ympärille. Yleensä tämän jälkeen raporttia tulee vielä hierottua näiden keskustelujen pohjalta. Sitten jossain kohtaa koittaa se kaunis päivä, kun raportin nimen perään pääsee laittamaan _final.

Seurannan ulkopuolella homma menee huomattavasti kevyemmäksi kuin analyytikkona ja tässä taustalla on jo yksinkertaisesti se syy, että kellosta loppuvat tunnit, jos lähtisi syväsukelluksia tekemään useista ulkomaisista yhtiöistä. Helsingin pörssin osalta hyödynnän meidän analyytikoiden asiantuntemusta ja kaikkea materiaalia mitä inderes.fi:stä löytyy. Tässä työssä on se luontoisetu, että pääsee aina suoraan täällä sparrailemaan eri caseista kollegoiden kanssa. Toki samoja asioita me vaahdotaan sitten videoille, että ei se siitä juuri kummemmaksi muutu

Koska ulkomaisten firmojen tonkimiseen on huomattavasti rajallisemmin aikaa, pyrin kiinnostavia kohteita löytäessäni tsekkaamaan ensimmäisenä blommalta tai muusta palvelusta ennusteet ja arvostuskertoimet. Usein multippelit on sillä tasolla (liian korkeita), että jätän tutkimuksen siihen ja osakkeen pölyttymään seurantalistalle mahdollisten dippien varalle. Välillä omien seuraamieni yhtiöiden verrokkitaulukkoja päivitellessä huomaa jotain kiinnostavia liikkeitä joissain osakkeissa (esim. peliyhtiöt) ja tulee sitten tonkaistua tarkemmin, että mitäs täällä on tapahtunut sitten viime kerran. Yleisesti jos jotain kiinnostavaa löytyy niin pyrin lueskelemaan viimeisimpiä osareita/tulospresiksiä ja esim. ruotsalaisista firmoista saattaa jotain valmiiksi pureskeltua analyysia löytyä. Ne otan kyllä vastaan ison suolan kanssa, sillä oma fiilis, että tuolla lammen toisella puolen pitkän aikavälin kasvuennusteita ja hyväksyttyjä arvostuskertoimia viritellään huomattavasti vaaleanpunaisempien lasien läpi kuin mitä Inderesillä on totuttu. Ulkomaisia yhtiöitä tutkiessa haluaisi aina päästä tilanteeseen, että jollain tasolla hahmottaisi, mitä blommalta löytyvät konsensusennusteet ovat sisäänsä syöneet, jotta osakkeen arvostusta pystyisi laittamaan kontekstiin.

Koska ulkomailla oman tutkimuksen taso jää huomattavasti pinnallisemmaksi kuin kotimaassa, niin taklaan ongelmaa positiokoolla ja kevyemmällä, osittain viihteellisellä asennoitumisella sijoituksiin. Kun oman salkun runko on rakennettu huolella valituista pitkän aikavälin kasvucaseista, niin ulkomailla voi sitten välillä jopa hetken mielijohteesta sipaista jotain seurantalistalla olevaa osaketta. Samalla kun positiokoko ja luottamus caseen on hatarampi, löytää myös sormi tiensä myyntinapille huomattavasti helpommin. Viime vuosina on ollut välillä kausia, kun on jollain ulkomaisilla osakkeilla tullut pienimuotoista swing-treidausta tehtyä päivien/viikkojen/kuukausien tasolla. Näistä puuhasteluista on hyvän viihteen lisäksi jäänyt muutama euro salkun pohjalle, mutta laitan tämän kyllä enemmän tuurin kuin taidon piikkiin. Mutta pitäähän sitä nuorella miehellä olla harrastuksia

Pidätkö päiväkirjaa ostoistasi ja myynneistäsi tai vain seuraamistasi yhtiöistä? Eli siis jotain opusta, johon kirjoitat näkemyksiäsi yhtiöstä kulloisenakin ajan hetkenä ja johon palaat silloin tällöin?

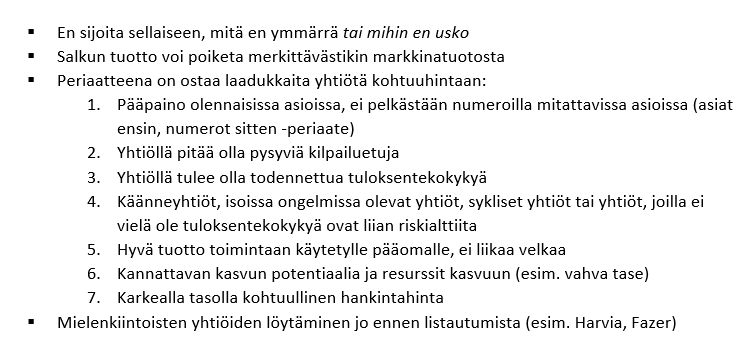

Mielenkiintoinen ketju, millaisia prosesseja itse kullakin on sijoituspäätöstensä takana. Kannan korteni kekoon omalla porsessillani, joka on “laiskahkon piensijoittajan” prosessi. Alla periaatteeni tiivistettynä, tsekkaan löyhästi tämän listan aina ennen kuin lähden miettimään uutta yhtiötä salkkuuni.

Pyrin siis löytämään laadukkaita, ajan mittaan menestyviä yrityksiä, joihin uskon. Sykliset, käänneyhtiöt tai varhaisen vaiheen yhtiöt eivät ole minun juttuni. Lisäksi haluan ymmärtää pääpiirteissään, mitä yhtiö tekee. En hirveästi pyörittele numeroita, tsekkaan lähinnä että numerot tukevat sitä, mitä yhtiö oikeasti on. Samoin arvonmääritys, katson tapauskohtaisesti aika karkealla tasolla vaikuttaako hinta järkevältä.

Mistä sitten etsin yhtiöitä mietittäväkseni? Tämä on ollut minulle se vaikein osa sijoittamista, hyvien yhtiöiden löytäminen ei ole helppoa. Olen kokeillut eri lähestymistapoja ja nykyiset sijoitukseni ovat löytyneet seuraavin tavoin:

Potentiaalisten listautujien miettiminen, mm. Harvia, Fazer, Panda, Chips kuuluvat tähän ryhmään (Harvia tulikin pörssiin), jos nämä listautuvat, käyn läpi yhtiöt tarkemmin läpi. Sitten joko sijoitan tai en, riippuen miltä kokonaisuus näyttää

Peesaaminen. Apple kuuluu tähän kategoriaan, Buffetin perässä tehty sijoitus. Peesaussijoitustenkin pitää silti täyttää listan periaatteet.

Muut. Omat havainnot, kavereiden asiantuntemusten käyttö yms. asiat. Näitä sijoituksia ei tällä hetkellä ole ainuttakaan.

Olennaista minulle on siis yhtiön toiminta, luvut tulevat sitten mukaan vasta kun tarkemmin haluan nähdä, miten toiminta näkyy numeroissa. Arvonmääritystä en osaa tehdä ammattimaisesti, minulle riittää että hinta vaikuttaa kutakuinkin järkevältä.

Sitten, kun olen ostanut hyvän yhtiön pyrin pitämään siitä kiinni niin kauan, kun se täyttää kriteerini. Siksi en tee arvonmäärityksiä matkan varrella, koska idea ei ole käydä kauppaa vaan omistaa ja vaurastua.

Minulle on aika yhdentekevää, mitä kautta yhtiön menestyminen näkyy vaurastumisessani. Esim. osingoissa tai takaisinostoissa minusta johdon harkinta on se, mikä ratkaisee. Joskus on järkevää jakaa hyviä, kasvavia osinkoja, toisinaan taas on järkevämpää jättää rahat yhtiöön ja investoida ne edelleen. Pidemmän päälle yhtiön omistajat saavat kyllä tuottonsa tavalla tai toisella, jos yhtiö menestyy hyvin.

Minustakin tämä on erityisen kiinnostava aihe ja itseäni kiehtoo erityisen paljon prosessit siitä, miten sijoituksia tutkitaan. Se on mielestäni koko sijoittamisen ydin loppupeleissä. Kaipaisin tosi paljon enemmän pohdintaa tänne.

Pyysin @Sijoittaja-alokas :ta lisäämään kysymyksen sijoittamisen prosesseista Alokas-haastattelee polylogiaan ja olen otettu, että hän teki sen.

Yllättävää on ollut se, että Alokkaan haastatteluissa aika vähän on ollut esillä oikeaa lyncheilyä. Pääasiassa se menee näin: Indereksen analyysit, luvut, yhtiön sivut ja katsaukset. Jopa mestari @Juha_Kinnunen sanoi näin. Toki hänellä on työnsä puolesta etuoikeus jutella yritysten johdon kanssa.

Jaan nyt karkeasti osakkeiden prosessoijat kahteen kategoriaan skriinaajat ja lyncheilijät. Nämä eivät varmasti ole ainoat kategoriat, mutta minun aivot ei nyt pysty parempaan. Toivon foorumilaisilta panosta tähän.

Skriinaajat

Näiden tyyppien prosesseihin kuuluu skriinailla pajon yhtiöitä numeroiden perusteella. Eli varmaan siis tehdä kvanitatiivista analyysiä tyyliin Pasi Havia. (Onkohan tällä foorumilla? Varmasti on. Ilmianna itsesi!) Nämä tyypit siis käy läpi suuren määrän yhtiöitä tiettyjen lukujen perusteella ja sitten valitsee sijoituskohteen.

Lyncheilijät

Foorumitaustaani seuranneet tietänee, että taidan osua tähän kategoriaan. Nämä tyypit valitsee yhtiön jollain tavalla ja pyrkii ymmärtämään sen paremmin kuin yhtiön toimitusjohtaja tuntee puolisonsa. Tässä prosessissa luovuus pääsee valloilleen ja datapisteitä yritetään löytää keinolla millä hyvänsä. Foorumilaisista tässä kategoriassa on erityisen ansioitunut @Arimatti_Alhanko .

Henkilökohtaisesti tekisi mieli tietää, millaisia prosesseja hahmo @Pohjolan_Eka käyttää. Hänellä kun tuntuu olevan syvä tietämys sijoittamiinsa kohteisiin. Epäilen, että Alokas on häntä jo kysynyt haastatteluun, mutta syystä tai toisesta Eka haluaa pitää hahmonsa mysteerinä. Ehkä kuitenkin voisit avata tätä tarinaa vaikka jonkin vanhan sijoituskeissin osalta?

Itse yritän mielenkiintoisen yhtiön löydettyäni miettiä erilaisia keinoja päästä syvemmälle toimialaan tai vain numeroihin. Kamux-vierailujen ja messujen lisäksi yritän esimerkiksi googletella toimialaan liittyviä kesustelufoorumeita sekä nettikauppoja (@Saapasjalkakissa on tässä varmaankin mestari Harvian osalta). Kyselen myös alalla toimivilta kavereilta tai kaverien kavereilta tai heidän tutuiltaan mielipiteitä.

Tähän mennessä olen systemaattisesti kieltäytynyt haastatteluista, podcasteista ynnä muista sellaisista. Yksityisyys on resurssi, jonka voi myydä vain yhden kerran

Suhtaudun lähtökohtaisesti hyvin skeptisesti jäykkiin sijoitusprosesseihin, sillä yksi suurimpia riskejä mitä kohtaamme sijoittajana on kaavoihin kangistuminen, jolloin tuo pirullinen kusetusmarkkina pääsee yllättämään ja ne paljon kaivatut ylituotot katoavat kuin tuhka tuuleen. Puhun paljon mieluummin sijoittamisen työkaluista, koska työkalujahan voi aina vaihtaa sopivampaan, riippuen käyttökohteesta ja tilanteesta.

Lempityökaluni on yksinkertaisesti ottaa lista satunnaisista osakkeista ja alkaa käymään niitä läpi yksi kerrallaan. Koska vain yksi sadasta osakkeesta on aidosti sijoituskelpoinen, ei yksittäisen osakkeen tutkimiseen voi käyttää rajattomasti aikaa. Yleensä käyn läpi firman sijoittaja-PowerPointin, tärkeimmät luvut (markkina-arvo, liikevaihto, bruttokate, kassavirrat, kassa ja velat), sekä uusimmat uutiset/tiedotteet. Tähän olen aikaa varannut noin 15 minuuttia per osake, joka kuulemma on liian lyhyt aika, mutta mielestäni ihan toteutuskelpoinen harjaantuneella silmällä ja hyvillä työskentelymetodeilla.

Ne osakkeet joista sitten löytyy jotain, mikä pistää silmään, otan talteen myöhempää jatkotarkastelua varten. Jossain kohtaa myöhemmin otan sitten tämän huomattavasti suppeamman uuden listan ja tutkin sen osakkeita ehkä muutamia tunteja, yrittäen löytää ilmiselviä ansoja ja muita syitä miksi kyseinen osake olisikin huonompi sijoitus, kuin mitä ensi silmäyksellä olisi vaikuttanut. Jos osake läpäisee tämänkin seulan, niin homma menee mielenkiintoiseksi ja on aika tehdä syvätutkimusta ja yrittää tonkia kaikki mahdollinen materiaali mitä vaan yhtiöön ja sen liiketoimintaan liittyen löytyy. Tähän menee työlukuna noin 40 tuntia, jonka jälkeen voikin sitten tehdä lopullisen sijoituspäätöksen riittävän informoituna sijoituksen potentiaalista ja riskeistä.

Toinen mahtava työkalu on ottaa tutkimuksen alle kokonainen ryhmä riittävän samankaltaisia osakkeita samanaikaisesti, sanotaan nyt vaikka esimerkin vuoksi kanadalaiset kannabisyhtiöt. Tällä tavalla säästää huomattavasti aikaa ja saa huikeita synergiaetuja yhtiöiden tutkimuksessa, koska samat teemat ja lainalaisuudet toistuvat yhtiöstä toiseen. Kun koko sektori on käyty läpi ja muodostunut riittävä ymmärrys miten bisnes toimii, voidaan luoda osakkeista turnauskaavio ja vertailla osakkeita vastakkain kahden osakkeen pareina. Voittava osake etenee aina jatkoon ja häviävä osake tiputetaan pois, kunnes jäljelle jää vain sektorin parhaaksi todettu sijoituskohde. Mikä parasta, tämän jälkeen voidaan jättää heikompien osakkeiden seuranta minimiin ja pysyä ihan hyvin kärryillä sektorin tapahtumista seuraamalla pelkästään näitä kaikista mielenkiintoisimpia sijoituskohteita, säästäen rutkasti aikaa.

Kolmas työkalu mistä pidän erityisesti, on paljon laskeneiden ja yleisesti epäkiinnostavien osakkeiden tutkiminen. Siis sellaisten yritysten, jotka herättävät jonkinlaisen inhoreaktion jo yhtiön nimen perusteella. Myönnettäköön että usein nämä osakkeet ovat maineensa ansainneet ja sijoittajien kiinnostuksen puutteella on syynsä, mutta näissä tapauksissa markkinat ovat myös yleensä kovin epätehokkaat ja sijoittajat ovat poikkeuksellisen hitaita reagoimaan fundamenttien muutoksiin. Näissä surkeissa yhtiöissä on mielestäni vain kaksi mielenkiintoista kohtaa tulla mukaan sijoittajaksi.

Ensimmäinen tilaisuus tulee kun epäonnistumisen kierre saadaan katkaistua ja yhtiön tilanne vakautuu. Näiden putoavien puukkojen nappaamiset ovat haasteellisia kokeneellekin sijoittajalle ja vaikka kurssikorjaus on tällöin monesti voimakas sangen lyhyessä ajassa, yleensä silti löytyy paljon parempiakin sijoituskohteita, mihin rahansa tunkea. Toinen tilaisuus tulee kun vakaasta tilanteesta käännytäänkin yllättäen kohti parempaa tulevaisuutta. Tähän tilanteeseen tykkään itse iskeä kiinni, erityisesti jos kurssi on mörninyt pitkään ja saadaan vielä tekniset indikaattorit käännettyä mukaan nousutrendiin, koska aliarvostuksen purkautumisesta tulee silloin hyvin todennäköistä. Sijoittajat ovat laumaeläimiä, joten he yleensä kiinnostuvat osakkeesta vasta kun se on jo tuplannut yhden kerran, mutta siinä vaiheessa on jo usein parempi alkaa itse miettimään muita mahdollisuuksia ja allokoida omat pääomat uudelleen seuraavaan kohteeseen.

No, tässä oli nyt muutama työkalu osakkeiden löytämiseksi, mutta sehän ei vielä riitä. Sijoittajalla kun on kaksi nappia käytettävissään, ostonappi ja myyntinappi, joten täytyy vielä pystyä tekemään oikeanlainen ostopäätös ja myyntipäätös osakkeelle. Valitettavasti nämä ovat monimutkaisia kokonaisuuksia ja menevät tämän viestin laajuuden ulkopuolelle, mutta mielestäni molemmat pitää sijoittajalla olla tiedossa ennen kuin osake päätyy salkkuun. Jotta voit tietää milloin osake pitää ostaa, sinun on ensin tiedettävä milloin osake pitää myydä. Pidän eriskummallisena, jos sijoittaja ei ymmärrä niitä ajureita ja katalyyttejä, jonka vuoksi osakkeen on ostanut ja joiden poistuessa osake on myytävä. Sen jälkeen kun osake on päätynyt salkkuun, on mielestäni lähes mahdotonta enää suhtautua omistukseen neutraalisti, joten puhtaaseen rationaalisuuteen perustuvaa myyntipäätöstä on kovin vaikeaa tehdä enää jälkikäteen.

Mieleeni tuli vielä yksi asia, joka saattaa olla kiinnostava. En itse seuraa yleensä kovinkaan tarkkaan osavuosikatsauksia, koska mikäli osareista saatu tieto ei aiheuta osto- tai myyntipäätöstä, niin sillä ei ole juurikaan merkitystä sijoituksesta saatavalle tuotolle, eli siihen ei kannata käyttää aikaa. Hyvässä sijoituksessa osavuosikatsaukset vain vahvistavat sen mitä jo alun perin tiesitkin, joten nopea vilkaisu lukuihin riittää kertomaan onko sijoitusteesisi ollut oikea. Aika on sijoittajan tärkein resurssi ja on aivan liian helppoa harhautua käyttämään sitä osarionanointiin, sen sijaan että keskittyisi olennaiseen eli seuraavien tuottoisien sijoituskohteiden etsintään. Tärkeää on pitää jatkuvasti paksua kirjaa täynnä uusia potentiaalisia sijoituskohteita, jotta pystyt luistelemaan sinne minne markkinoilta saatava tuotto menee, etkä jämähdä makaamaan paikkaan mistä sitä on aiemmin saatu.

Itse vasta aloittelen sijoittamista joten mitään pidemmän aikavälin sijoitusprosesseja tai analyysikäytäntöjä, mutta ainakin tällä osaamistasolla osakepoiminnat muodostuu pääpiirteittäin seuraavanlaisesti:

Valitaan ne yritykset, jotka ovat Inderesin seurannassa suhteellisen tuoreella Osta-suosituksella.

Aletaan lukemaan näiden yritysten laajoja-raportteja, mutta siirrytään suosiolla seuraavaan jos toimiala tuntuu liian vieraalle tai raportissa on jotain muuta mikä vie mielenkiinnon.

Jos yhtiökuvaus ja tavoitteen tausta kuulosta ymmärrettävälle, niin seuraavaksi aletaan lukemaan inderesin muut analyytikon kommentit viimeisen vuoden ajalta erityisesti painottaen laajan raportin jälkeen julkaistuja kommentteja.

Sen jälkeen luetaan foorumilta yhtiöstä. Yritetään etsiä vastakkaisia näkemyksiä ja mahdollisia huomioita joita raporteissa ei ole käsitelty.

Sen jälkeen selataan firmaan liittyviä uutisia, yrityksen nettisivut ja kaikki muu.

Ajatuksena tässä analyysin ulkoistamisessa on kaikessa yksinkertaisuudessaan se, että suurin osa osakepoimijoista häviää indeksille ja veikkaisin vielä, että vastikää sijoittamisen aloittaneen lukiolaisen kohdalla riski indeksille häviämisestä tai jopa pääoman menettämisetä on vielä suurempi. Siispä oon tullu siihen lopputulokseen, että on parempi rajata osakepoiminnat niihin osakkeisiin joiden menestykseen joku analyysejä työkseen tekevä uskoo. Ei se ylituottoa takaa, mutta odotusarvon pitäisi olla kuitenkin korkeampi kuin jos itse lähtisi valitsemaan.

Kuitenkin ajatuksena on hiljalleen oppia tekemään omia analyyseja joten yritän samalla selvittää mitä mikäkin suositus pitää sisällään, mutta voimakasta näkemystä erinäisten skenaarioiden toteutumisesta en viitsi ottaa muuten kuin ehkä sijoituspäiväkirjaan kirjoitettavien huomioiden muodossa.

Ehkäpä tänne voisi jakaa tämän vinkkinä, jos joku muukin innostuu kokeilemaan.

Olen siis ottanut käyttööni työkalun sijoituspäiväkirjan (ja ehkä myös myöhemmin yleisten muistiinpanojen) pitämiseen: Journalytic

En osaa vielä sanoa juuta enkä jaata sovelluksen toimivuudesta, mutta vaikuttaa lupaavalta.

Koen, että kirjoittaminen ylipäätään kirkastaa aivoituksia. Joskus (tai ehkäpä useimmiten) sitä suoltaa kuitenkin sen verran ajatusvirtaa, ettei sitä koe tarpeelliseksi jakaa esim. täällä foorumilla.

Ihmisen muisti on myös melko valikoiva. Jotta tässä lajissa voisi kehittyä, pitää mielestäni olla raadollisen rehellinen itselleen. Parempi kirjoittaa aina jonnekin ylös perustelut salkkunsa liikkeistä, että omia päätöksiään kykenee myöhemmin arvioimaan, ja sitä myöten päätöksentekoprosessiaan hiomaan ja ymmärtämään.

Tämä on totta kyllä, juurikin tämän takia pyrin aina vaan kun jaksan kirjoittamaan ylös, miksi tein jotakin. On sitten helpompi myöhemmin palata asiaan ja miettiä, pitääkö alkuperäinen idea vielä paikkansa. Pitäisi useamminkin kirjoittaa ylös, eikä vain luottaa muistiin.

Vanhoja muistiinpanoja lukemalla oppii paitsi, että miten asiat ovat menneet, myös paljon omasta ajattelusta ja sen kehittymisestä ajan kanssa. Voi havaita asioita ja tapoja, jotka ovat osoittautuneet huonoiksi jne.

)

)