Olen vähän yllättynyt, että kuinka vähän täällä on ollut keskustelua Qt:n Q4-tuloksen, tilinpäätöksen ja uusien tavoitteiden ympärillä. Ja erityisen vähän on ollut keskustelua tuosta ensimmäisestä avoimesta webcastista, jossa oli kuitenkin tunnin verran todella hyvää ja syväluotaavaakin asiaa toimitusjohtajan ja talousjohtajan toimesta. Analyytikoille @Antti_Luiro mukaan lukien suurkiitokset hyvistä kysymyksitä Q&A-sessiossa. Tajusin jälkeen päin, että inflaatiokysymys jäi tällä kertaa kysymättä, mutta ehkä se voidaan ujuttaa Juhalle tai Jounille jossakin tulevassa tilaisuudessa.

Tässä vielä linkki tuohon tunnin webcastiin, jos se on joltakin katsomatta: Otavamedia Webcast

Kirjoittelin eilen Twitterin puolelle pienen koosteen tuloksesta. Tässä linkki siihen, mutta alla myös vähän täydentävää jutustelua:

https://twitter.com/Salkku_Mauri/status/1495692871361609729?s=20&t=XSpaxKr7kVzIBsa_7bZWow

Ensinnäkin vuosi 2021 oli ihan fantastinen. Ohjeistus ylitettiin useampaan kertaan ja kasvu näyttää koko ajan vain kiihtymisen merkkejä. Erityisen positiivista oli mielestäni se, että:

-

kasvu tulee pääasiassa kehittäjälisensseistä,

-

myös runtime-lisenssien kasvu oli vauhdikasta, vaikka tässä kerrottiin olevan vielä paljon kankeutta mm. komponenttipulan, tuotanto-ongelmien ja logistiikkasotkujen vuoksi

Eli nyt kun myydään pää märkänä kehittäjälisenssejä, niin tulevaisuuden runtime-potentiaali kasvaa koko ajan. Qt myös kertoi mahdollisesta patoutuneesta kysynnästä, joka saattaa purkautua koronapandemian ja sen aiheuttamien tuotanto-/logistiikkaongelmien korjautuessa. Hieman yllättävää oli se, että kun Juhalta kysyttiin liikevaihdon rakennetta 2025, niin Juha arvioi edelleen kehittäjälisenssien olevan pääroolissa ja runtime-lisenssien tuovan ehkä noin 30-40 prosenttia liikevaihdosta. Loput pienet purot sitten konsultoinnista ja transaktionaalisista tuotteista (kaiketi Digital advertising tästä paras mahdollinen esimerkki).

Tuo Digital advertising on muuten mielestäni erittäin lupaava kokonaisuus. Johto kertoi, että mainonta on takuuvarmasti tulosssa sulautettuihin järjestelmiin ja siinä halutaan olla rahastamassa erilaisilla elinkaarimalleilla, joissa tulee sekä kehittäjälisenssit (suunnittelutyökalut) että runtime-lisenssit (esim. cost per view/click). Pilotteja ja projekteja on jo päällä ja kiinnostusta tätä tuotetta kohtaan on (yllä @saku n linkkaamana yksi tapahtumakin tähän ratkaisuun). Juha sanoi, että kehitys menee niin, että siellä on koko ajan kehityksessä tiettyjä virstanpylväitä ja kun ne saavutetaan, niin kehitysrahaa tulee lisää. Kysymykseen DA:n tuomasta liikevaihdosta 2025 Juha vastasi, että jos siihen mennessä liikevaihtoa ei synny, niin "I`ll shut it down). Eli odotettavissa on tämän tuotteen osalta liikevaihtoa jo lähivuosina, mutta toisaalta tämän varaan ei olla kuulemma ohjeistuksessa/2025-tavoitteissa laskettu juuri mitään. Näin ollen sijoittaja saa tämän työkalun ikään kuin jonkinlaisena edullisena kasvuoptiona. Jos lähtee isosti lentoon, niin tämähän parantaa pitkän aikavälin kasvunäkymää merkittävästi, kun tuotteiden elinkaari rahastetaan jatkossa monessa vaiheessa:

- Kehittäjälisenssit

- Pilotit

- Froglogic jne. -kehittäjälisenssit

- DA-kehittäjälisenssit

- Tuotteiden tekeminen

- Tuotteen runtime-lisenssit

- DA-runtime-lisenssit

- Sama sykli uusilla tuotteilla

Tää liiketoimintamalli on ihan timanttia ja kun hinnoittelukin tuntuu olevan vielä aika kunnianhimoinen, niin tuloskasvu on komeaa.

Pari sanaa yritysostoista

Jäin siihen käsitykseen, että Froglogic on ylittänyt kaikki odotukset. Samalla mulle tuli entistä parempi fiilis siitä, että Qt voi tehdä merkittävää kasvua myös yritysostoilla. Tämä siksi, että Froglogic-tyyliset ostokset voidaan työntää suoraan omaan globaaliin myyntikanavaan, jossa on jo valmiit myyjät, valmiit prosessit, valmiit asiakkaat ja heillä valmiit tuoteaihiot.

Johto kertoikin, että yritysostoissa tavoitellaan Froglogic-logiikkaa jatkossakin. Eli ns. valmiita tuotteita omaan myyntikanavaan vaikkapa erilaisissa no-/low-code-, laadunvarmistus-, tietoturva-teemoissa. Yritysostoja aiotaan tehdä 2025 asti hillitysti (“not too many”) ja ne tulevat olemaan kokoluokaltaan varsin pieniä. Arvioisin, että hillitty 2025e EBIT-% -tavoite viittaa siihen, että yrityostoille halutaan kuitenkin jättää kohtalaisen mukavasti liikkumavaraa. Oma arvioni on, että yritysostoja voisi tulla esim. 2-5 seuraavan vajaan 4 vuoden aikana, mutta tämä on aivan hatusta vedetty arvio. Mitä nyt sitten “not too many” kenenkin mielestä tarkoittaa ja miten hyvin kauppatavaraa on markkinoilla tarjolla.

Rekryssä oltiin onnistuttu erinomaisesti ja aiemmat osaajat olivat pysyneet hyvin talossa. Ja miksipä ei, kun Qt taitaa keikkua harva se kerta erilaisissa parhaan palkanmaksajan taulukoissa kärkipaikoilla. Hyvähän se on maksaa kun koko ajan tulos kasvaa nopeammin kuin kulut.

Juha muuten sanoi nukkuvansa “extremely well”. Ylipäätään puheet kilpailukentästä oli aika härkämäisiä. Kilpailijat ovat kuulemma jääneet viime vuosien aikana jälkeen ja kuten monesti aiemminkin sanottu, keskittyy kilpailu tiettyihin segmentteihin. Vastaavaa horisontaalista ja monikäyttöistä ratkaisua ei ole edelleenkään markkinoilla. Qt:n yhdeksi vahvuudeksi on noussut oma globaali myyntiverkosto, jota Juha piti erittäin onnistuneena ratkaisuna kun verrataan sitä kilpailijoiden retail-myyntikanaviin. Muutoinkin Juha oli erittäin tyytyväinen myyntiverkoston loistavasta työstä ja tämä osaltaan vahvisti omaa uskoani siihen, että yritysostoja ja T&K-panoksia kannattaa jatkaa todella kunnianhimoisesti, koska tämä myyntikanava saa kyllä asiakkaat ostamaan. Asiakkaiden vuoden takaisen lukumäärän (3500) Juha kertoi kasvaneen ainakin kaksinumeroisella prosentilla, mutta ei osannut sanoa tarkkaa asiakasmäärää.

Tilinpäätöksessä muuten oli juttua, että sopimusten läpimenoaika on jopa 18 kuukautta isoilla asiakkailla, joten se Juhan viime kesäinen puhe tulevista isoista soppareista antaa odottaa kyllä jytkyjä myös kesäkaudelle 2022.

“Mä en nää, että H2:lla tulee näin isoa (6 M€ / Q2/21) yksittäistä diiliä, mut tuleeko niinku jatkossa tämmösiä, niin tulee kyllä. Että minne ne sitten sattuu osumaan.”

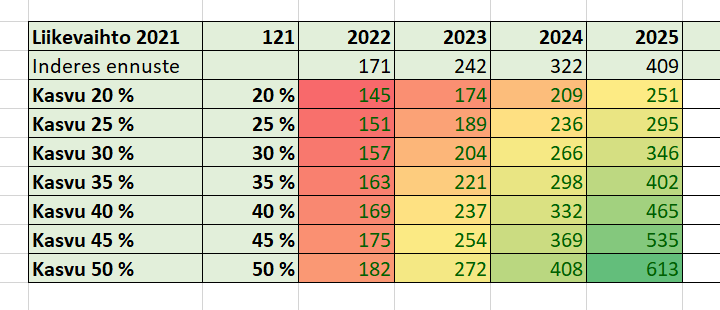

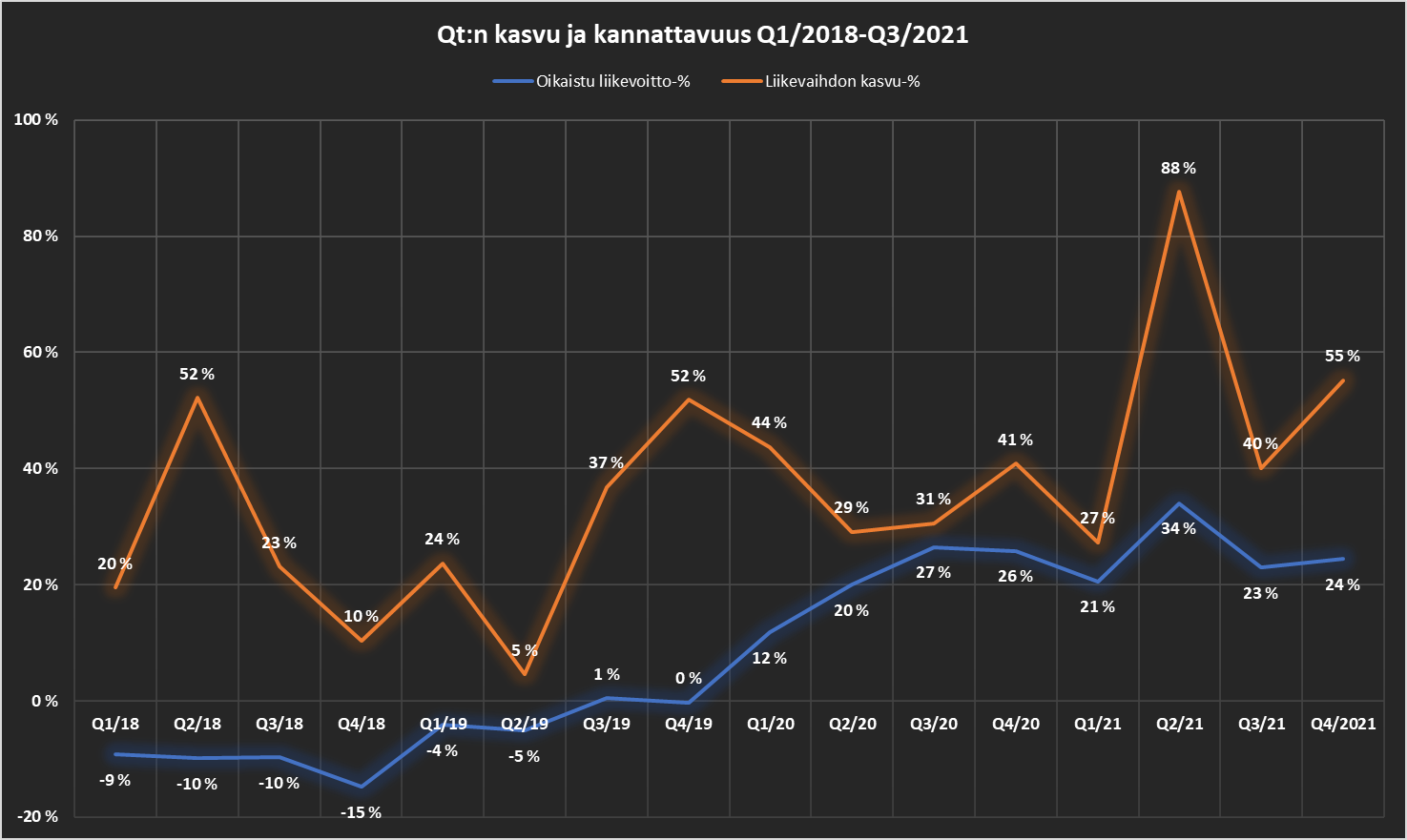

Pari suttuista graafia vielä tähän loppuun, niin voi silmäillä kvartaalivaihtelua ja erilaisia skenaarioita liikevaihdon kehittymisestä erilaisilla vuosikasvuprosenteilla:

Vielä lopuksi pari sanaa EBIT-tavoitteista. Niihin osa hieman pettyi ja joillekin taisi tulla myös 2021 EBIT-% pienenä negatiivisena yllätyksenä. Minä olen lähtökohtaisesti maksamassa tässä kasvusta ja hienoa, että webcastissakin nostettiin moneen kertaan esille se, että kannattavuutta ei mitenkään optimoida ja kasvu on se prioriteetti numero yksi. Tottakai tästä tulee kuluja sekä lyhyellä että pitkällä aikavälillä (katsokaa vaikka henkilökustannusten valtavaa kasvua), mutta pitää takoa kun rauta on kuuma. Olen luottavainen, että Qt voi skaalata kasvua monilla eri rintamilla; yritysostot, T&K ja uudet omat tuotteet, panostukset henkilöstöön (erityisesti myynti- ja tuotekehityshenkilöstö) jne. Toistaiseksi panostukset ovat kannattaneet, joten miksi sitoa itsensä liian koviin kannattavuustavoitteisiin. Nyt on hyvin pelivaraa, joskin pidän erittäin todennäköisenä sitä, että EBIT-tavoitteet ylitetään roimasti, kun paisuvaa kassaa ei kerta kaikkiaan vain ehditä käyttää kasvupanostuksiin.