Kommenteissa ei mitään erityisen hälyttävää tai negatiivista. Aivan mieletön rekrytahti toki verottaa kannattavuutta ja lisäksi:

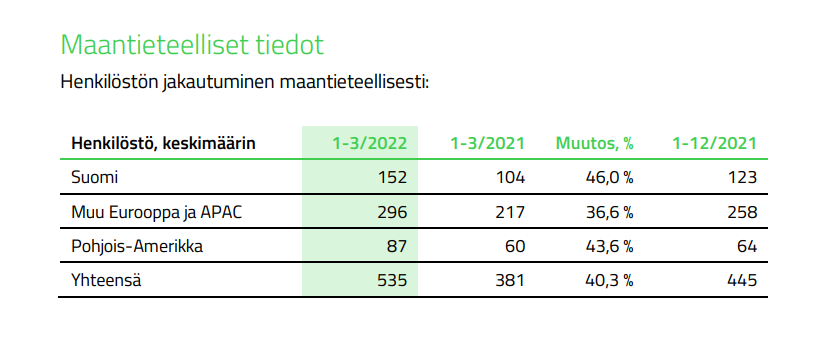

Tammi-maaliskuussa toteutimme poikkeuksellisen paljon kasvuinvestointeja ja esimerkiksi alkuvuoden vilkas rekrytointitahti tulee tasaantumaan vuoden aikana. Lisäksi liikevoittoon vaikuttaa yrityshankinnoista aiheutuvien aineettomien hyödykkeiden poistot. Maaliskuun 2022 lopussa Qt:n henkilöstömäärä oli 555, mikä on 164 työntekijää vertailukautta enemmän, ja 59 enemmän joulukuun 2021 loppuun verrattuna. Investoimme erityisesti myyntiorganisaation vahvistamiseen, mikä tukee kasvustrategiaamme. Odotamme kannattavuuden kehittyvän positiivisesti loppuvuoden aikana liiketoiminnan skaalautuvuuden myötä, ja arvioimme edelleen, että koko vuoden liikevoittomarginaali on 20-30 prosenttia vuonna 2022.

Tunnelmia kysynnästä:

Näemme edelleen kasvavaa kiinnostusta Qt:n ratkaisuja kohtaan ja lähitulevaisuuden kasvunäkymät ovat erittäin hyvät.

Yhtiö arvioi liiketoimintansa lähivuosien kasvunäkymät erittäin lupaaviksi.

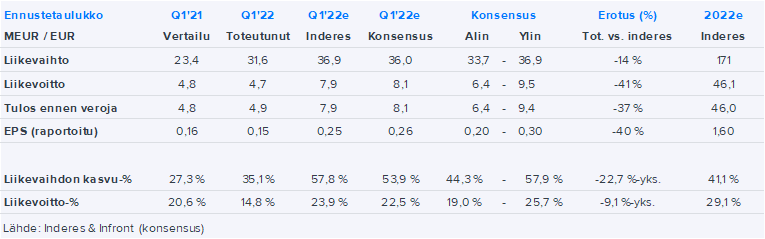

Lisääntyneestä epävarmuudesta huolimatta pidämme tulosohjeistuksen ennallaan ja arvioimme yhtiön vuoden 2022 liikevaihdon kasvavan vertailukelpoisin valuutoin 30–40 prosenttia edellisvuodesta ja liikevoittomarginaalin olevan 20–30 prosenttia.

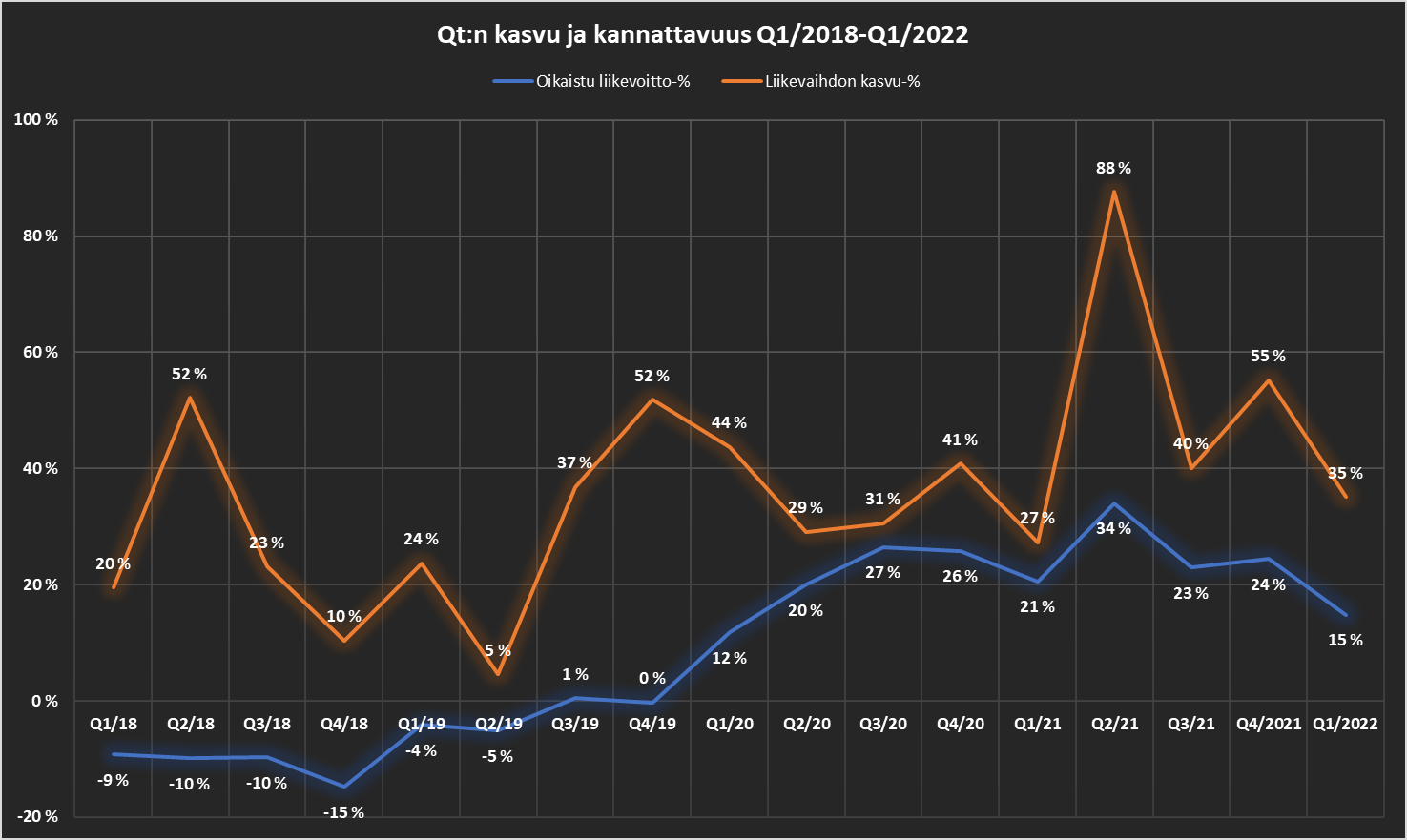

Nyt kun laitatte katseita tulevaan, niin muistakaa, että siellä on superkova vertailukausi Qkakkosella vastassa. Eli hommia piisaa, kun vuosi alkoi tällaisilla numeroilla.

Edit:

Minulle kannattavuus on tässä vaiheessa vuosikymmentä vielä joustettavissa oleva asia, mutta kasvusta en haluaisi kyllä tinkiä. Toivottavasti T&K-panostukset, myyntirekryt ja muu kehittämisponnistelu saa kasvun “takaisin raiteilleen” taas tulevina kvartaaleina.

Toisaalta hyvä myös ottaa realismia mukaan. Tätä kovempia kasvuprosentteja on ollut 8/17 viimeiseen reiluun neljään vuoteen. Toki viimeiset kolme raporttia on ollut superkovia, mutta ei matka aiemminkaan ole katkennut yhteen tai kahteenkaan hieman pehmeämpään raporttiin.

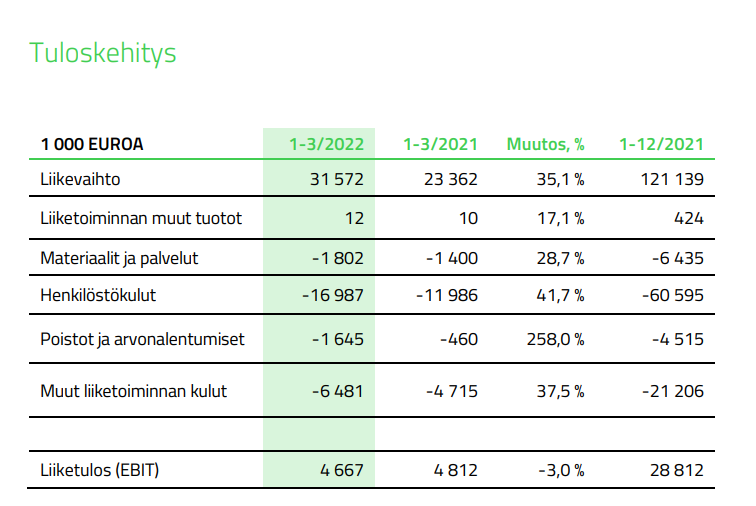

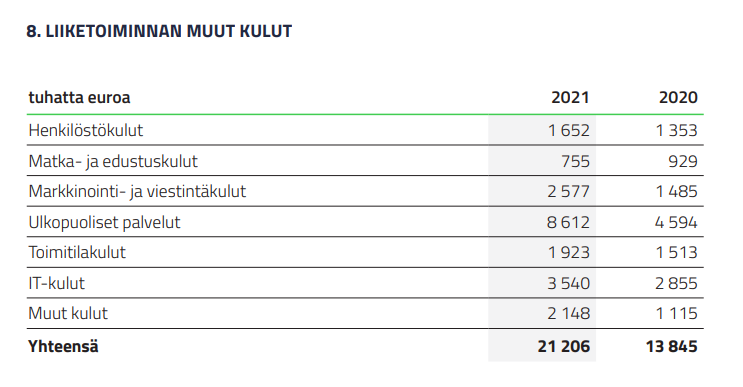

Tuosta kulupuolen taulukko. Henkilöstökulut siellä karmivassa kasvussa ja uutta henkilöstöä tasaisesti ympäri maailmaa:

Kävin vielä mylläämässä vuosikertomuksesta ja tilinpäätöksestä, että mitä pitää sisällään “Liiketoiminnan muut kulut” ja se on tämän näköinen kokonaisuus: