Päivityksiä tullaan varmasti tekemään lähiaikoina seurannassa laaja-alaisesti, kun kurssien ja tavoitehintojen erot ovat revenneet. Näissä yhteyksissä analyytikot tulevat sitten säätämään tuottovaatimuksia nykyiseen tilannekuvaan sopivaksi siinä missä ennusteitakin yhtiökohtaisesta perspektiivistä. Kaikille yhtiölle sama riskitön korkokin voi joutua tarkasteluun, mikäli inflaatio ja koronnousut jatkuvat, mutta kuten monta kertaa todettu, tarkastelemme WACC-% ja CoE-% kokonaisuutena eikä yksittäisten parametrien kautta. Näin ollen vallitsevan tilannekuvan huomioiminen yhtiökohtaisessa analyysissä ei varsinaisesti odota tuota laajempaa linjausta.

Off topic: Keskimääräinen ja mediaani WACC-% seurannassamme olevissa yhtiöissä oli huhtikuussa 8,4 %, kun sen edellisen kerran tarkastin (vaihteluväli on toki iso).

Kuittaan Verneri tuon kommenttisi suositusjakautumasta. Korkojennousua indikoi asuntolainojen korkojen nousukeskustelu jo keväällä 2021. Samasta kertoi samaan aikaan myös pitkien dollarikorkojen nousu. Viimeinen varmistus ajattelulleni tuli loppuvuodesta, kun Suomen Pankin pääjohtaja Olli Rehn varoitteli korkojen noususta.

Olen huono kestämään osakemarkkinoita (tai niiden osia), joiden volatiliteetti on korkea. Tämä ilmiö alkoi loppukesällä 2021.

Yhdistettynä nämä kertoivat minulle, että on aika luopua kaikista osakkeista, joissa on kansainvälistä tekno-profiilia ja joiden kertoimet hipoivat pilviä. Näin tein myös Qt:n ja esim. Revenion kohdalla. Mielestäni “teknokuplan” emmeet olivat ilmassa. Oudoksuin kovasti Inderesin analyysien osta-suosituksia ja yleisesti yltiöpositiivista suhtautumista arvostuksiin vallitsevissa olosuhteissa.

Mutta eiköhän Qt:n sieltä taas nousuun lähde ainakin johonkin rajaan asti. Itse ennakoin onilla spekseilläni alkusyksystä 2021, että Qt:n arvo laskee noin 53 euroon. Saas nähdä.

Onko joku teistä jo tutkinut, miten hyvin avoimeen lähdekoodiin perustuva Flutter soveltuu sulautettujen Linux-pohjaisten järjestelmien käyttöliittymien kehittämiseen? Kuinkahan todennäköistä on, että Flutter on Embedded Devices muuttaa infotainment järjestelmien kilpailukenttää lähitulevaisuudessa?

Laiton merkille, että ainakin Toyota on kehittänyt Linux-pohjaista infotainment-järjestelmää [Flutter Showcase | Toyota]. Näköjään Flutter on nykyään myös saatavilla Raspberry Pi:lle [Flutter on Raspberry Pi], joten sen kokeilemiseen kynnys on ainakin aika matala.

Tuntuu kyllä, että tämä Inderesin hakutoiminto on lähinnä kiusankappale, joka ei juuri mitään auta. Esim tuolla Flutter-hakusanalla tulee yksi linkki tähän ketjuun, vaikka Flutterista on kyllä keskusteltu täällä vähintään kymmenissä postauksissa, ehkä jopa sadoissa.

Kehitysvinkki Inderesin koodiniiloille, siis

Olin päätoiminen Flutter kehittäjä edellisen 9-12kk. En enään. Käytän Flutteria edelleen harraste projekteissa. Target lähes poikkeuksetta Android, mutta olen myös testannut Win11 x86 sen jälkeen kun se tuli viralliseksi targetiksi Flutter 2.10:ssa. Nyt Flutter siis elää sitä seuraavaa “major” releasea 3.0:aa.

Flutterista ei ole tuettua virallista armv8 tai vastaavaa julkaisua. Armv8 on tärkeä luku itsessään koska se on kovin yleinen ARM-version tehokkaissa embedded ratkaisuissa. Esim RPi 4 on armv8 pohjainen kuin myös NP:n iMX8. Sen sijaan kaksi epävirrallista julkaisua löytyy. Se on olemassa näppäränä flutter-pi joka on paketoitu snap-paketiks Raspille. Tämä on melko lelu. On myös olemassa eLinux pohjainen joka voisi alkaa olla teknisesti melko lähellä sitä mitä kehittäjä työkaluiltaan ja teknologia stäkiltään vaatii.

Tässä on muutama ongelma Flutterin kannalta. Maturiteetti, virallinen tuki ja roadmap kehitykseen.

Virallinen Flutter on jo lähtökohtaisesti hieman kiusallisessa paikassa, sillä se hakee kovasti muotoaan ja päivitys nopeus on kovin suuri. Flutter 2->3 muutoksenkin aikana tuli useita ns “rolling” päivytyksiä, jotka muuttivat useita hyvin fundamentaalisia asioita koko applikaation flown kannalta. Tämä oli minulle kehittäjänä pirun ikävää kun se työllisti kun pitää refactoroida koodia. Tälläisissa asioissa on aina “switch over period” jolloin sekä vanhaa että uutta tapaa tuetaan. Se yleensä kestää n-kpl päivityksiä. Flutterin korkea päivitys nopeaus itsessään lyhentää tätä ikkunaa jonkin verran ja se pakottaa kehittäjän aktiivisesti pitämään pakettinsa kunnossa.

Flutter on hyvin samanlainen monen muun modernin korkean tason kielen/teknologian kanssa että se tukeutuu kovasti 3. osapuolen paketteihin. Tarvitset BT:tä? Lataa BT paketti. Tarvitset teknologian X apia? Lataa paketti. JS:llä tämä on npm. Flutterissa pub (pub.dev). Tämä johtaa omaan kasaan ongelmia ja ratkaisuja. JS:n kehittäjät tietää miten tuskastuttavaa on kun päivittää omaa koodiaan ja yhden paketin vaatima versio rikkoo toisen. Se että saa toista sataa pakettia matchaamaan toistensa kanssa on työmaa. Flutterin kanssa ongelma ei onneksi ole ihan näin paha mutta aiheuttaa sekin kovasti rajotteita.

Esimerkkinä: Pub.dev:ssä paketti kertoo heti mitä targetteja se tukee. Hyvä esimerkki monenkin ongelman suhteen on nykyään Flutterin ainut oikeasti käytettävä BT kirjasto (flutter_reactive_ble | Flutter Package). Tämä paketti tukee vain iOS ja Anrdoid paketteja. Jos haluat tehä saman codebasen x86:lle Win10:lle niin se on voivoi. Ei onnistu. Käytä win-apia ja nyt käytössäsi on 2 eri BT kirjastoa. Target onkin nyt iMX8 prossu, joudut itse kirjottamaan koko BT moduulin suoraan prosessorin HAL:n päälle tai suoraan rekkareihin. Tämän työ joutuu tekemään usein muillakin työkaluilla mutta yksi Flutterin hyvistä puolista syötiin heti pois. Lisäksi koska virallinen tuki puuttuu niin on turha toivoa että joku sen tekisi sinun puolesta.

Paketti oli ennen sellaisen firman kuin Polidean ylläpitämä. Firma x osti tämän firman ja uudelleen järjesti resursseja niin että paketin ylläpito lopetettiin. Meni yllättävän kauan aikaa että Philips jatkoi projektia tällä uudella nimellä. Itse törmäsin ongelmaan juurikin tämä paketin kanssa. Mikäli Philips ei olisi jatkanut kehitystä ja ylläpitoa olisi minulla vaihtunut koko projektin teknologia samantien Kotlin ja Swift koodiksi. On strategisesti melko vaikea rakentaa kestävää tuottetta huteran pohjan päälle. Onneksi Flutter:n koko ympäristö kokonaisvaltaisesti on parantunut ja jatkaa paranemista. Maturiteetti korjaa ongelmaa.

Virallisen tuen puute on isoin ongelma. Sen puute tekee Flutterista strategisesti riskialttiin kohteen kehittää oikeasti isoja projekteja. Roadmap kertoo tulevien plattareiden olevan OSX ja Linux. Sen jälkeen isoja kysymysmerkkejä. Win julkaisua odotettiin 3+ vuotta. Tähän asti tuetut ja tulevaisuudessa tuettavat ratkaisut ovat vähälukuisia ja melko rauta kaukaisia. Korkeamman tason abstraktioilla on vältytty monin tavoin siltä että ei tarvi tietää tasan mikä Intelin tai Qualcomin prossu tai Nvidian kortti koneessa on. Kun siirrytään embedded puolelle alkaakin rauta konfiguraatioita sekä sitä myötä targetteja olla useita. Homma leviää käsiin kun pitää tukea Broadcomin, NXP:n, MediaTek:n tuhat ja sata eri sirua. Se mistä Flutter tulee ja mihin se on mennyt en näy kovin todennäköisenä tai koko projektin kannalta hedelmällisenä alkaa tuomaan Flutteria rauta tasoon. Se on yksinkertaisesti liian työlästä sillä core-teknologialla ja kehitys flowlla mille Flutter on rakennettu. Mahdollista se on toki. Ehkä jokin RedHat tyyppinen tilanne voi olla mahdollista että jokin firma alkaa ylläpitämään open source ratkaisuja Flutterille joiden target on vaikkapa iMX8.

Vielä Qt:n verrattuna. Boot to Qt on tehokkain ja paras tapa ajaa Qt:ta postauksen kokoisissa laitteissa. Raspin tapauksessa voisi jo argumentoida että standard Linux pohjalla alkaa olla perusteltua mutta iMX8 puolestaan ei. Uboot bootloader (tai vastaava) ja Qt sen päällä on suoraan laitteelle rakennettu karsittu custom Linux joka takaa tehokkaan resurssien käytön ja hyvät suoritusarvot. Flutter pyörii Dart VM:n ja tulkin läpi. Dart VM ja tulkki on hyvä tulkiksi. Ei tosin täydellinen. Selkeästi parempi kuin esim Python joka on absoluuttinen runtime tavutettu kieli mutta häviää C/Rust-akselille komeasti. Varsinkin matalssa päässä Dart VM vaatii niin korkeaa over headia raudalta että se ei ole kannattavaa. Toki ongelmaan voi aina korjata kaasulla (paremmalla prossulla yms) mutta jossain vaiheessa hinta alkaa olla liian kova.

Flutter on hyvä teknologia. Sille on jopa ilo kehittää. Ja sillä saa suhteellisen paljon aikaan. Mutta se ei ole pyhä ratkaisu kaikkeen. Vasara on hyvä lankkujan kiinnittämiseen nauloilla, pirun huono kiinitämään samat lankut yhteen ruuveilla.

Lisäksi täällä noussut keskustelu jo aikasemmin Flutterin asemasta emoyhtiö Googlen kannalta. Mielestäni Flutter on vielä/tällähetkellä strategisesti vaarallinen vaihtoehto teknologiaksi. Olen tästä monet kerrat jutellut työkavereiden ja asiakkaiden kanssa. Flutter on Googlelle virkistyskassan kokoinen pyöristysvirhe tuloksessa. Kun Googlen CTO napsauttaa sormea niin koko roska menettää pohjan. En usko että Flutter siihen kuolee mutta kehitys pysähtyy varmasti seinään. Mielestäni olisi koko maailmalle edukasta jos Flutter yhtiöitettäisiin omaksi puljuksi. Se pienentäisi Flutterin riskiä alustana ja parantaisi sen uskottavuutta. Qt sen sijaan ei ole muuta kuin oma firmansa. Tälläistä ongelmaa ei ole ja tekee Qt:stä kokonsa, uskottavan road mapin ja historian takia merkittävästi paremmaksi ratkaisuksi.

Kiitos @luettelo erittäin kattavasta ja selkeästä vastauksesta. Hienoa, että saatiin asiantuntijan näkökulmia aiheeseen liittyen. Tämä selkeytti paljon.

Ihan mielenkiintoinen tapahtumaketju, kun Qt:n Peter Schneider kirjoitti blogin vapaan lähdekoodin ohjelmiston kokonaiskustannuksista. Tämän jälkeen viime vuoden QT-lähettilääksi valittu Burkhard Stubert veti herneen venttiiliin, koska koki Peterin kirjoittaneen harhaanjohtavasti ja kirjoitti omalle sivulleen vastineen missä aika vahvoinkin sanan kääntein kritisoi Peterin blogitekstiä. Myös KDE:n ja Mersun softatalo Mbitionin Eike Hein kävi blogin kommenttikentässä korjaamassa Peterin väitteitä. Tämän jälkeen Burkhardin tekstin kommenttikentässä Peter yritti vielä selitellä ettei pyrkinyt vertailemaan Qt:n lisenssivaihtoehtoja vaan muistuttaa että myös vapaan lähdekoodin ohjelmiston käyttö aiheuttaa kuluja.

Kannattaa lukea nuo tekstit ja niiden kommenttikentät, jos haluaa hyvän tietopaketin varsinkin Qt:n käyttämästä vapaan lähdekoodin lisenssistä ja mitä sen käyttö suhteessa kaupalliseen lisenssiin tarkoittaa. Tai no Peterin teksti nyt oli vain nättiin pakettiin verhoiltu yritys saada vapaan lähdekoodin käyttö näyttämään huonomalta kuin se onkaan. Tai kuten Burkhard asian muotoilee:

The result is meaningless, as he doesn’t look at the complete system and as he constantly moves the goal posts of the comparison. The whole post is a thinly veiled pitch to make Qt LGPLv3 look bad and expensive compared to Qt Commercial.

Muutama näistä teksteistä löytyvä tiedonmurunen mikä voi kiinnostaa Qt sijoittajaa:

Eike Hein:

Coming from the world of complex embedded automotive projects, I see the % of open source in our systems steadily go up over time - and they’re not driving the per-product costs that concern us today.

Burkhard Stubert:

We don’t have to provide the Installation Information (anything required to build a modified Qt version, install and execute it on the device) for B2B products like tractors, excavators, trucks, professional appliances and medical devices used in hospitals or in medical practices. That’s why the majority of manufacturers of industrial machinery chooses Qt LGPLv3.

Some of the world’s largest car and home-appliance makers have no problem using Qt LGPLv3.

25 vuotta Qt:n kehityksen parissa joista 22 vuotta Trolltechissä, Nokialla, Digialla ja viimeiseksi Qt:lla töitä tehnyt Lars Knoll otti lopputilin ja siirtyy uusien haasteiden pariin. Toimi Digialla ja Qt:ssa viimeiset 10 vuotta CTO:na.

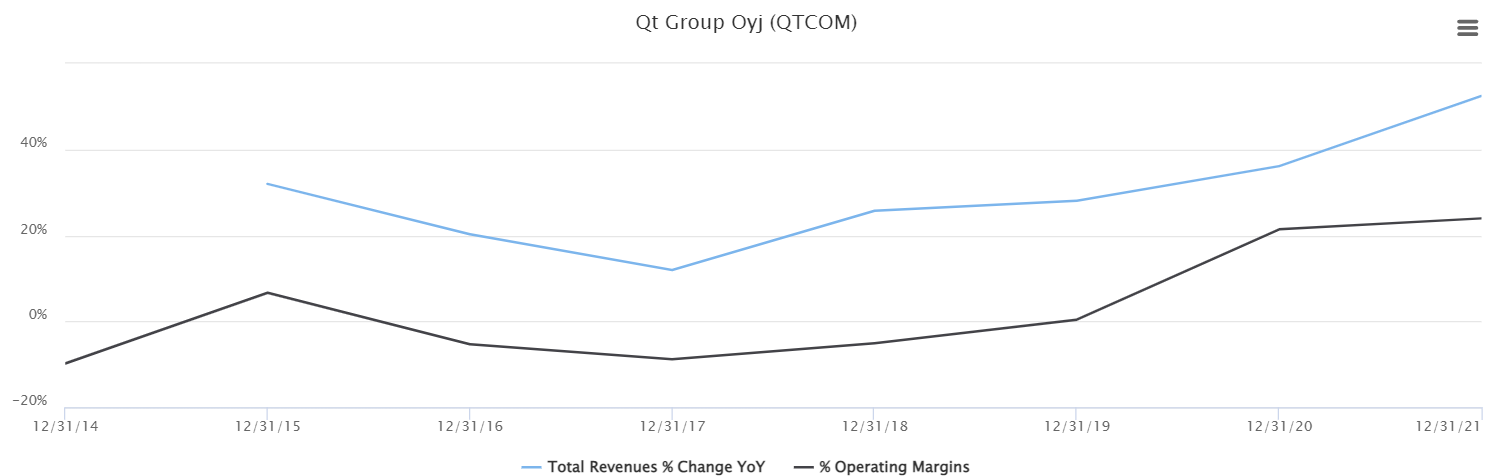

Löytyisikö täältä apua, kun oma pääkoppa ei toimi. Olen pohdiskellut QT:n kertoimia ja tässä yhteydessä olen miettinyt yhtiön luonnetta. Quuttia kuvataan monesti yhtiöksi, jonka bisnes on helposti skaalautuvaa. Minä ymmärrän helpon skaalautumisen softabisneksessä siten, että kehitetään tuote, josta muodostuu alussa suuret kehityskulut. Kun softa on valmis, tätä softaa voidaan myydä rajattomasti asiakkaille ja ainoat kulut ovat sitten myyntikulut ja pienet ylläpito- ja päivityskulut. Kassa ja kannattavuus kiittää.

Katsoin Inderesin videon viiden vuoden takaa, jossa Rautanen avasi Quuttia sijoituskohteena. Videossa todettiin, että tuote on jo todistettu ja ainoa haaste on nyt myynti. Rahaa tarvitaan myyntikoneiston kasvattamiseen.

Kuitenkin tässä vuosien mittaan Quutin kannattavuus on säilynyt suhteellisen samana ja henkilöstöä palkataan paljon vuosittain. Tämä laittoi pohtimaan, että pitäisikö Quutin kertoimet määritellä tavallisen IT-palveluyhtiön mukaan, joiden kasvu perustuu käytännön käsiparien lisäämiseen eikä puhtaasti hyvän tuotteen skaalaamiseen.

Ainakin Quuttia sisältävien tuotteiden myynneistä tulevat jakelulisenssit ovat korkeakatteisia ja niiden myynnin lisääntymisen pitäisi nostaa kannattavuutta. Ne ovat ilmeisesti olleet hieman holdissa pandemian ja tuotantoketjujen ongelmien vuoksi.

Qt skaalautuu jo nyt. Viisi vuotta sitten se oli tappiolla. Nyt tukevasti voitolla.

Niin kauan kun firma panostaa kasvuun niin skaalautuvuus ei näy suoraan, mutta kyllähän softaa myyvä talo näkee kulujensa suhteen liikevaihtoon jossain vaiheessa jäävän jälkeen.

100 koodaria voi koodata tuotteen ja sen voi ostaa 100 tai 1 000 000 asiakasta ilman merkittäviä lisäkustannuksia. Tottakai yhtiöllä on sitten vielä iso myyntiväki.

Jakelulisenssit on tähän päälle vielä ihan överi skaalautuva elemetti.

Eikä unohdeta, että siellä voi olla tulevaisuudessa myös Digital Advertising -tuotteita palvelussa. Niiden ansaintalogiikasta on puhuttu viimeisissä webcasteissakin ja se voisi olla esim. niin, että Qt:n asiakas luo graafisen käyttöliittymän (esim. juoma-automaattiin), johon se haluaa lisätä mainoksen (esim. limpparifirman) ja Qt sitten laskuttaa työkalullaan tehdystä mainoksesta esim. cost per click, cost per view tai jotakin vastaavaa. Q4-webcastissa taidettiin puhua cost-per-jotain -ansaintamalleista, nyt Q1-webcastissa %-osuus liikevaihdosta.

Juha myös sanoi, että jos Digital advertising ei tuota lähitulevaisuudessa (oliko seuraavan 18 kk aikana tjsp.) jo jonkinlaista selkeää liikevaihtovaikutusta, niin sitten se ajetaan alas ja kokeillaan jotain muuta. Mutta että se, mistä ei tulla koskaan luopumaan, on pyrkimys laskuttaa Qt:lla rakennettavien tuotteiden elinkaari. Oli se sitten mainoksilla tai jollain muulla.

Tuo jos mikä on hyvin skaalautuvaa bisnestä.

Lainaan vielä yhtä viestiäni alkuvuodelta, taisi olla Q1-webcastin jälkeen:

Vanhasta laajasta raportista otettu kannattavuus, en tiedä miten tämä on pysynyt suhteellisen samana ellei katso vain 2020 ja 2021 kun kannattavuudet oli 21% ja 24% grraafin jälkeen. Mutta silloinkin 2020 kannattavuutta nosti se kun ei päästy pitämään QT world summitteja tai ostelemaan myyjille lentolippuja jne…

Hyvää pohdintaa. Lähtökohtana voisi ajatella että softatuote ei ole koskaan “valmis”: se vaatii jatkuvaa ylläpitoa, korjausta, kehitystä, testausta. Tuotteen paisuessa löytyy koko ajan enemmän korjattavia bugeja. Asiakkaiden lisääntyessä vaaditaan lisää tukihenkilöstöä ja tuoteominaisuuksia. Myynniltä ja markkinoinnilta vaaditaan lisäponnisteluja kun “helpot” asiakkuudet on poimittu ja kilpailu kovenee. Samalla kilpailu kovimmista softatekijöistä ei ole ainakaan helpottumassa.

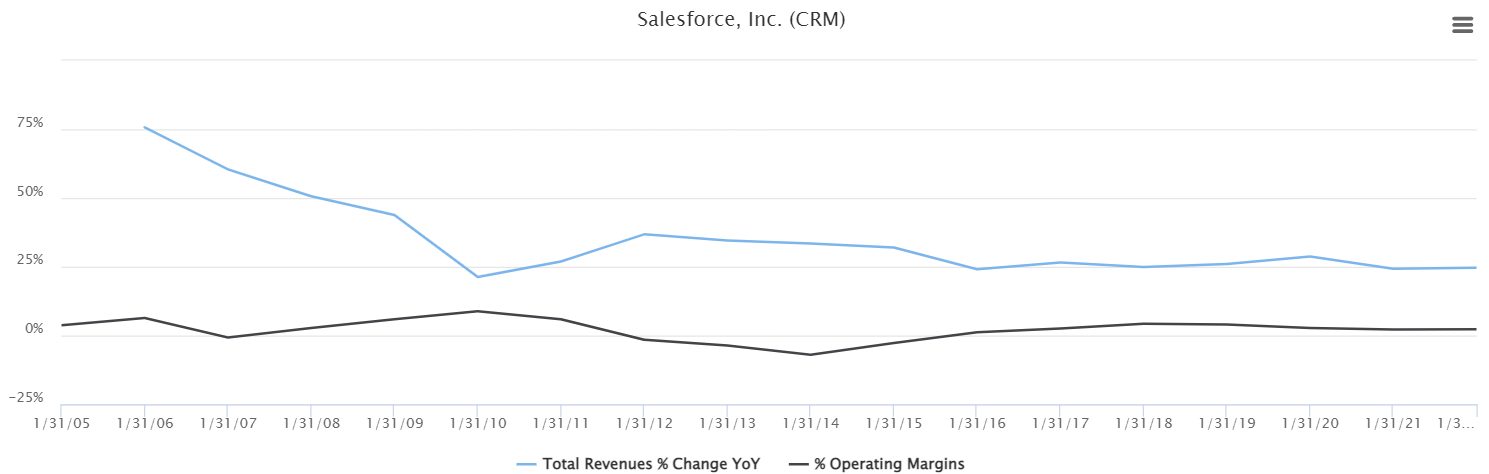

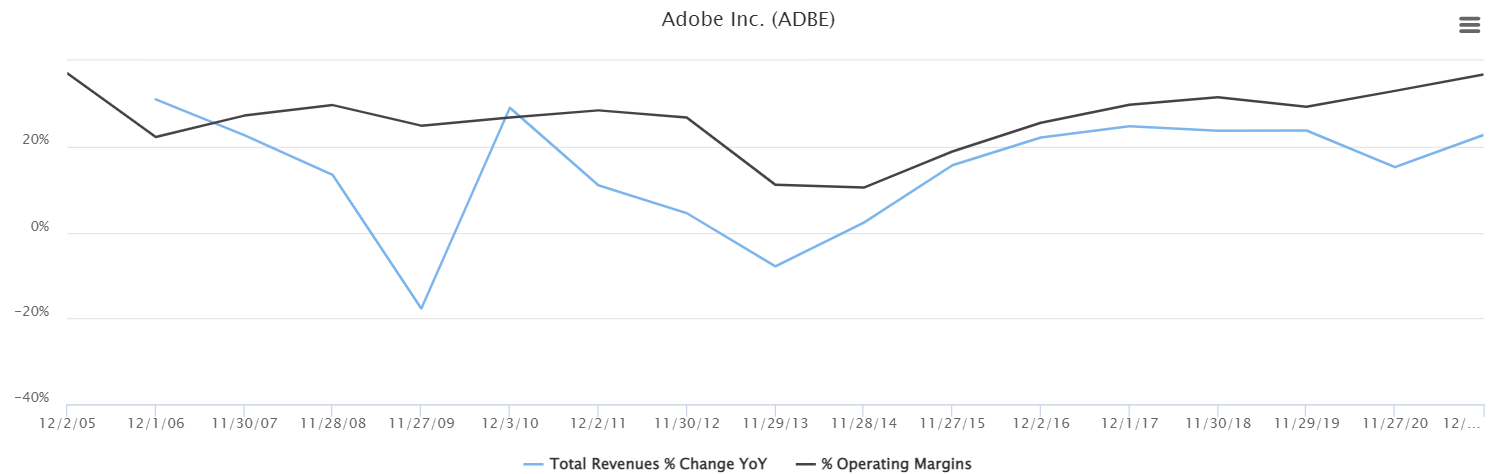

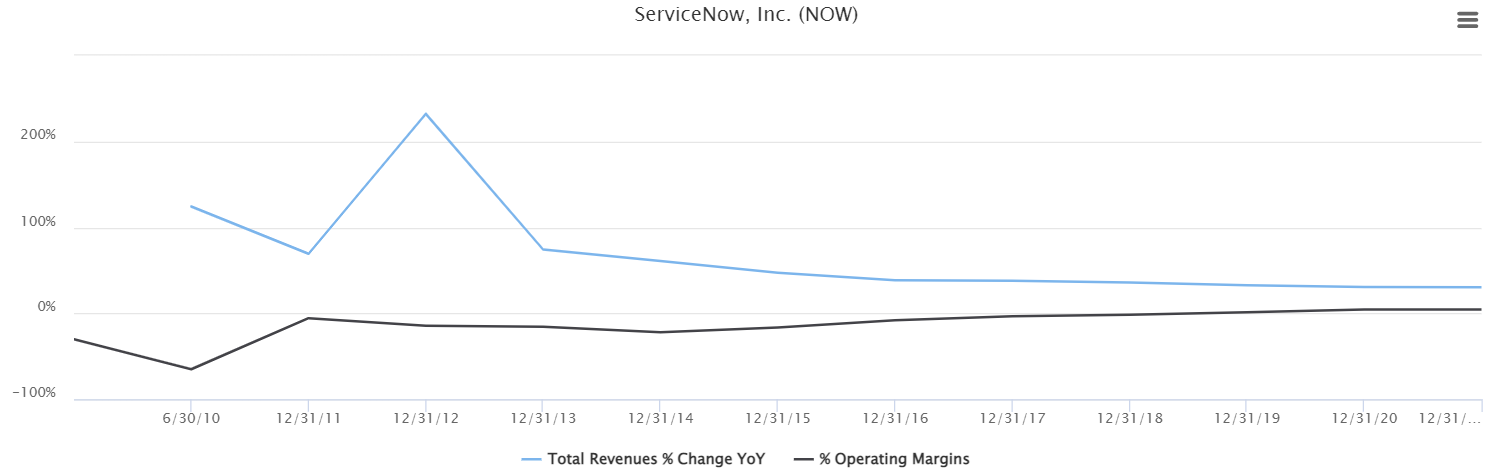

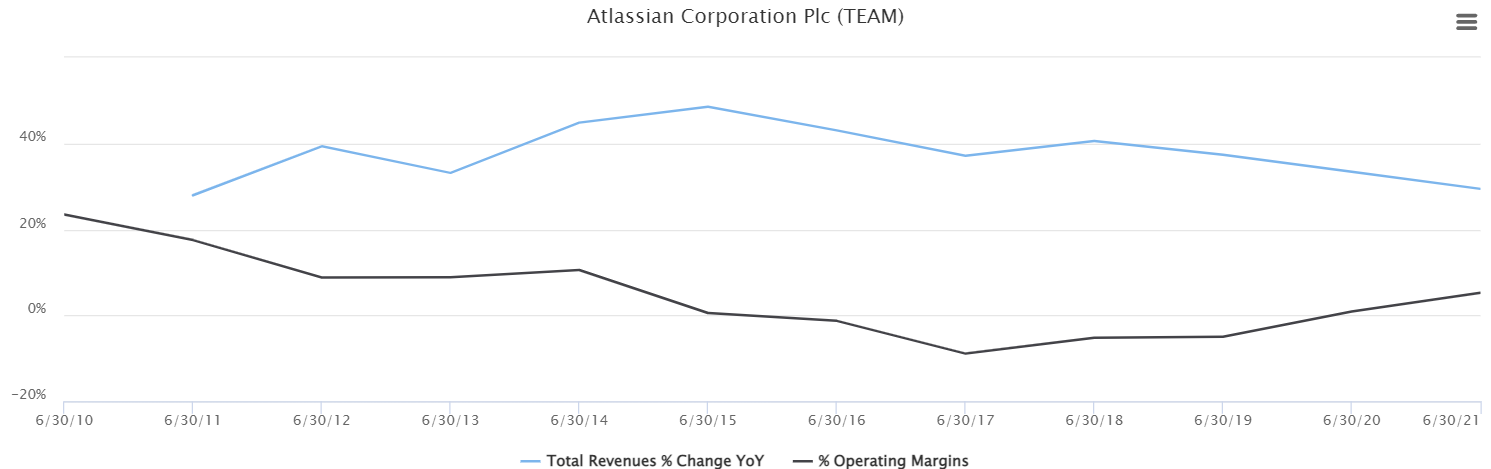

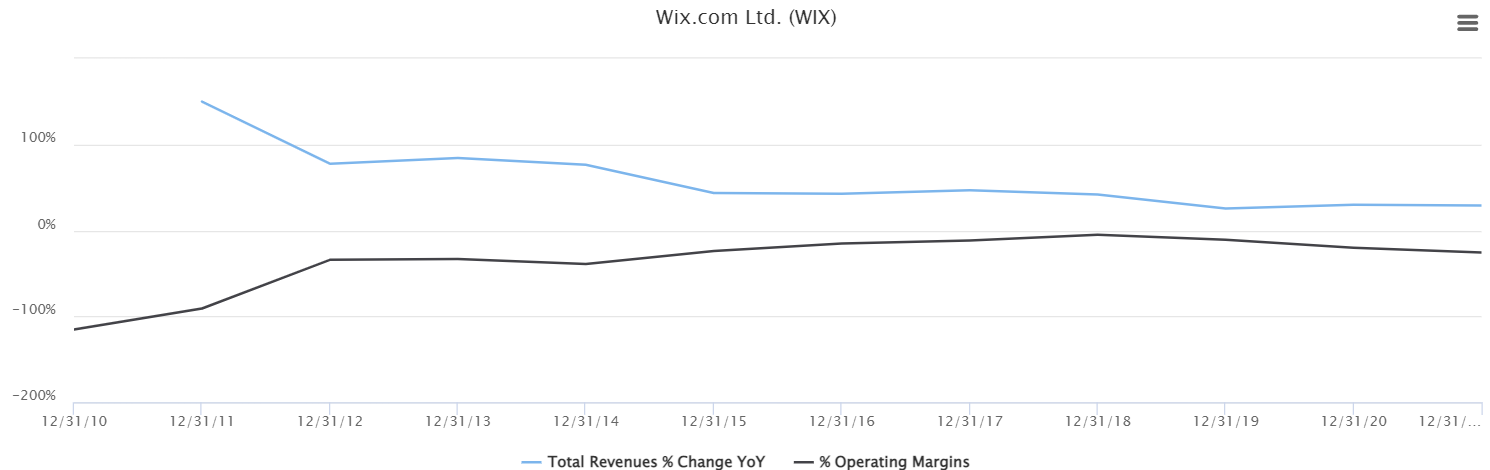

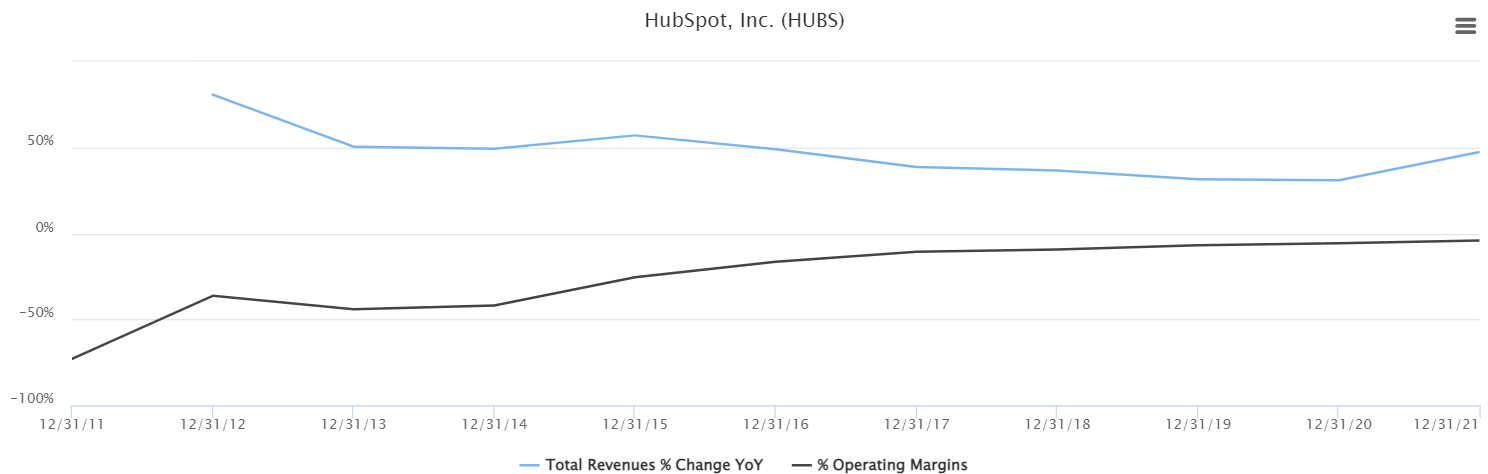

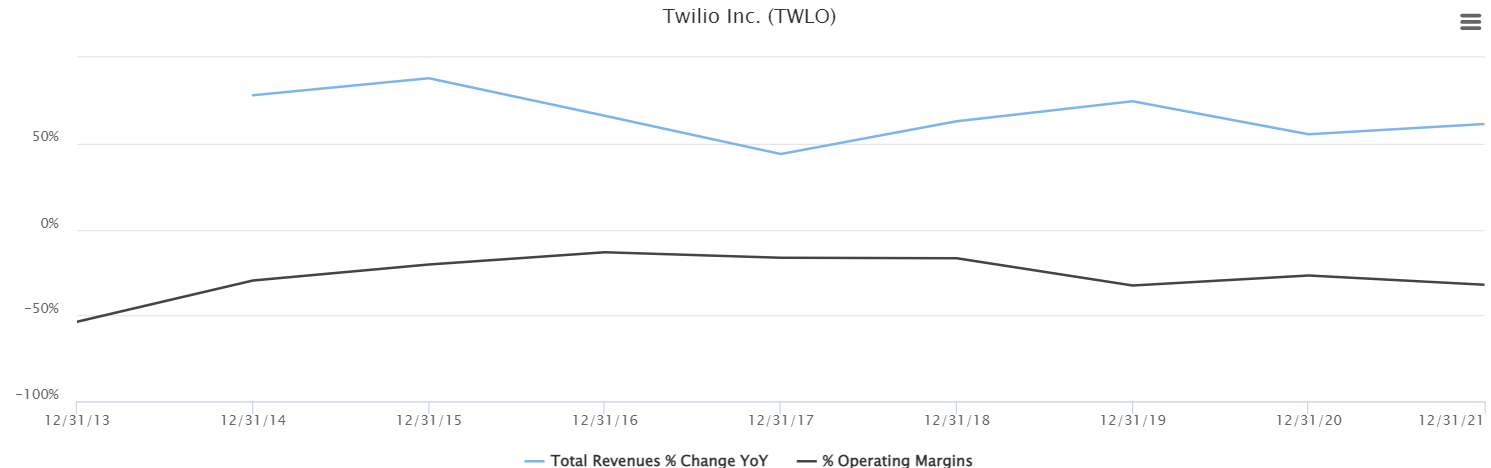

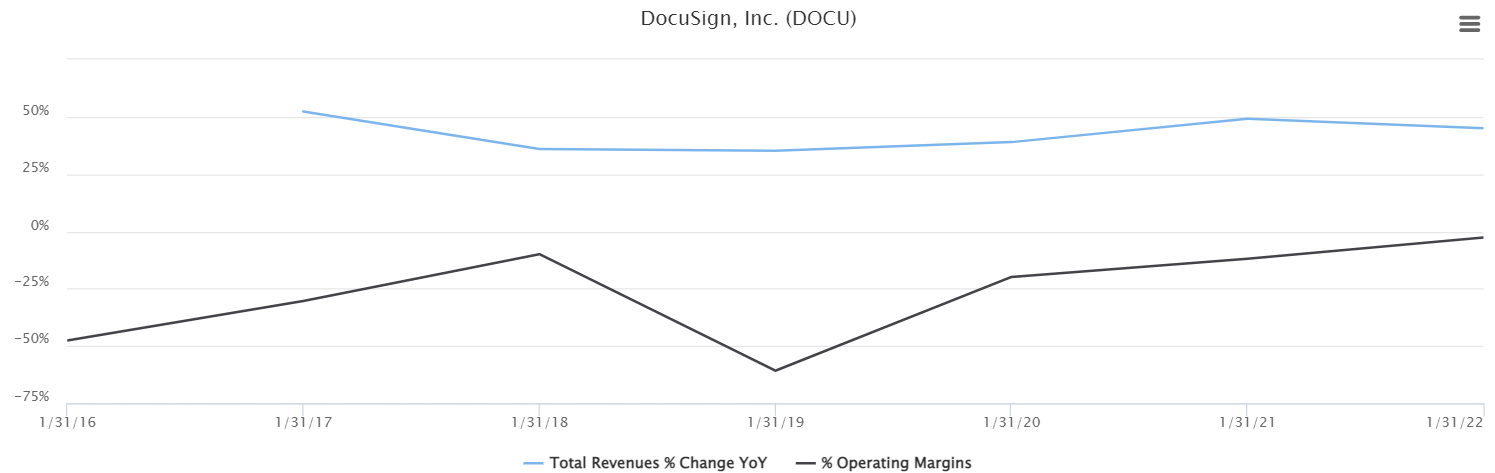

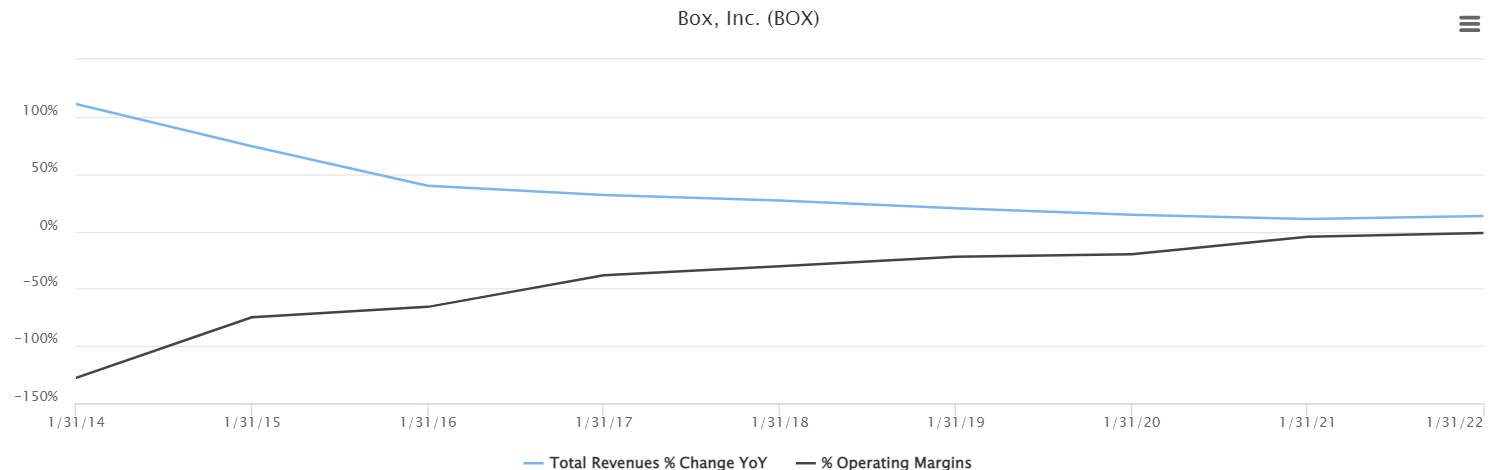

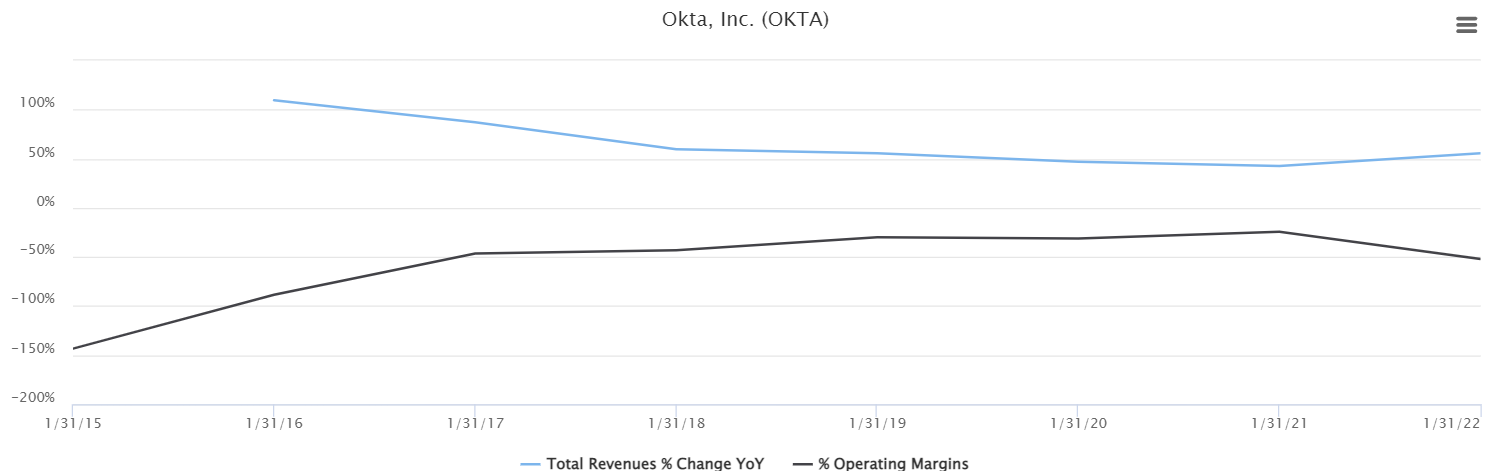

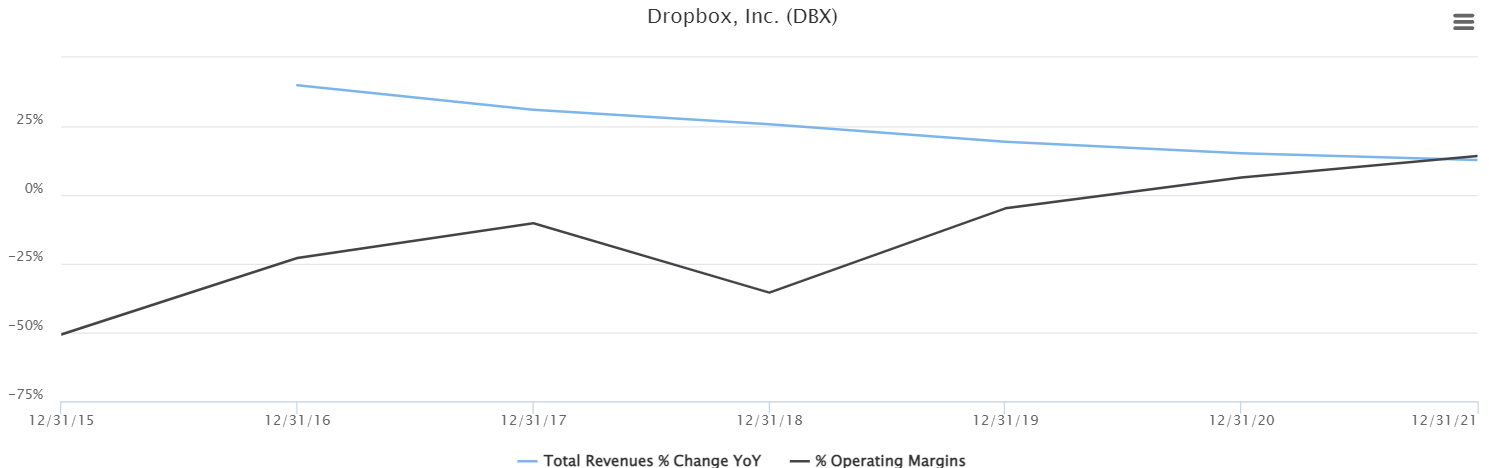

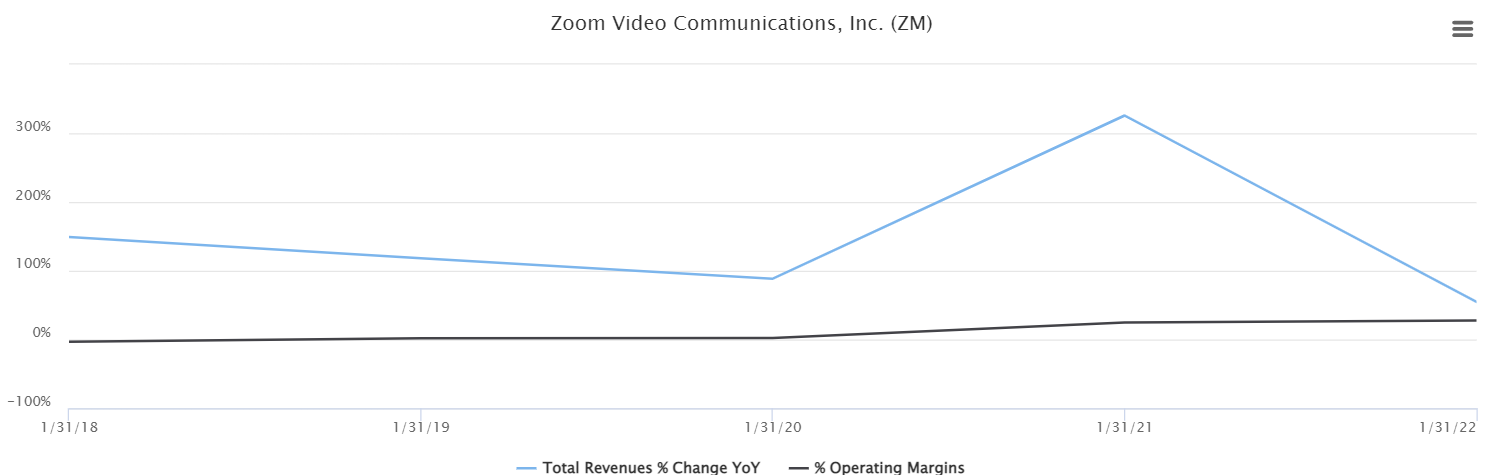

Alla 14 randomilla valitsemaani B2B SaaS-mallilla laskuttavaa firmaa joista on saatavilla vähintään viiden vuoden dataa liikevaihdon ja liiketuloksen kehityksestä, vanhimmasta uusimpaan.

Lähes kaikki firmat kasvavat yhä mukavasti eli ovat menestystarinoita, liikevaihto +10-50% vuodessa

Reilulla puolella firmoista liiketulos-% trendaa ylöspäin

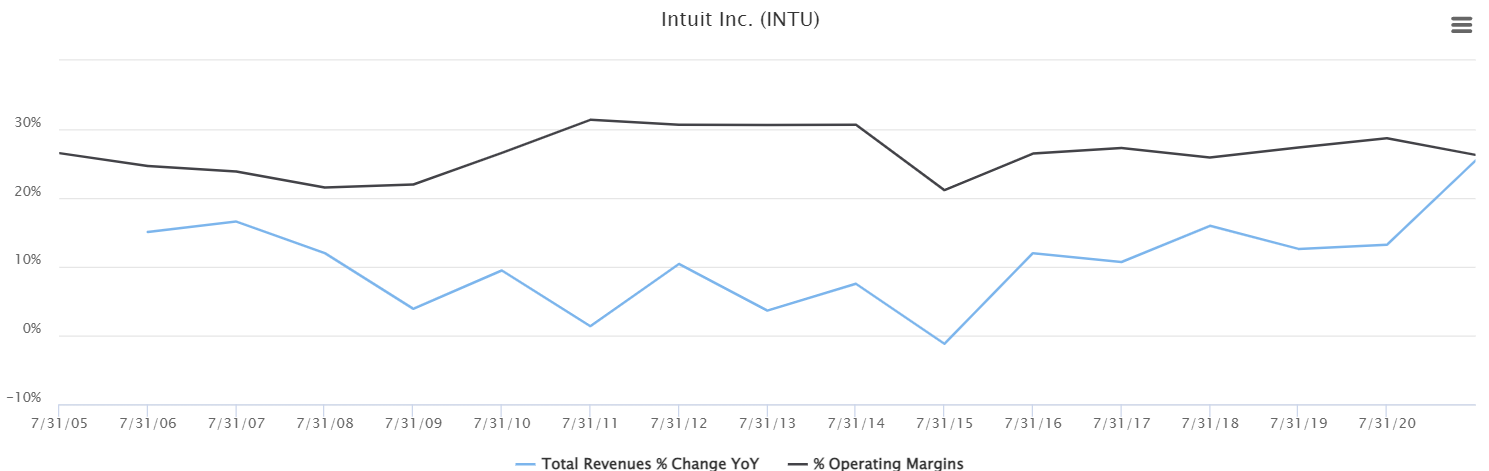

Silti vain kolmella liiketulos-% on suurempi kuin Qt:lla: Intuit, Adobe, Zoom. Nämä ovat niitä harvoja firmoja (20%+ liikevaihdon kasvu ja EBIT-%) joita sijoittajat kuvittelevat jokaisen softapuljun olevan tulevaisuudessa

Kuudella firmalla EBIT edelleen pakkasella (kuinka kauan tätä voidaan perustella panostuksilla kasvuun, varsinkin nykymarkkinassa?)

Yhdelläkään firmalla liiketulos-% ei ole ollut yli 33%, pl. Adobe 2005 & 2021 (Inderesin ennuste Qt:lle 27% 2022, 35% 2025)

Eli vaikka kuinka tekisi mieli härkäillä case Qt:n kanssa, niin hyvä pitää mielessä että aniharva softafirma kykenee kestävään 30-40% EBIT-tasoon ja 20%+ liikevaihdon kasvuun. Qt:lla on myös yhä kaasu pohjassa kasvun kanssa, ja en ihmettelisi (toivoisin) vaikka kehittäjälisenssejä myytäisiin nollakatteella jotta saadaan asiakkaita “lukittua” ja tulevia jakelulisenssituloja (ja optioina transaktio-pohjaisia tuloja kuten Ads) suuremmiksi. EBIT-% saattaa siis heilua tulevina kvartteina ja vuosina merkittävästikin ja sen perässä myös osakkeen hinta.

Disclaimerina, itseäni tarinan eteneminen on kyllä miellyttänyt ja olenkin hieman itseäni kontraten tuplannut Qt-position tässä vuoden ekan puoliskon aikana.

Talouselämä-lehden (25.5.2022) vertailuun oli otettu eurooppalaisia osakkeita, joissa analyytikkokonsensus on osta ja joissa on eniten nousuvaraa tavoitehintojen perusteella.

Listan 15 suurimman potentiaalin yhtiöistä löytyi myös Helsingin pörssin kruununjalokivi Qt Group , jonka nousuvara näyttäisi olevan 82,5 % (neljä analyytikkoa).

Aika näyttää, minkälaisen lisän jakelulisenssit tuo Qt:n “perussofta” liiketoiminnan päälle.

Tämä hävettävän kökkö vertaus, mutta Adobe on pystynyt viime vuosina keskimäärin päälle 30 % liikevoittomarginaaliin (tänä päivänä 36 %).

Kun en Qt:n työkaluja käytä, olen naiivissa mielessäni rinnastanut Qt:n työkalut kuin Adoben vastaaviin luovassa työssä. Mitä jos Premiere Pron, Photoshoppien yms. perus kuukausimaksun päälle joutuisi vielä maksamaan Adobelle jakelulisenssiä niillä työkaluilla tehdyistä videoista. Tottakai Adoben tapauksessa se ei toimisi ja olisi hyvin epäreiluakin, mutta teoriassa kannattavuus repeytyisi entisestään.

Ilmeisesti Adobella on jotain tuollaista toimintaa ollutkin, jos oikein ymmärrän ao. linistä. Tosin hyvin pientä 0.3B$. (Ok, enemmän kuin Qt:n liikevaihto )