Mercedeksen posari johtui nähdäkseni sekä hyvästä kysynnästä kaikilla markkina alueilla että erityisesti parantuneesta tilanteesta toimitusten suhteen (komponentti pula ei yhtä paha). Joten kyllä tässä on merkkejä jo paremmasta.

13 tykkäystä

Ainakin vm. 2018 Opel Corsassa oli Qt:n kaupallisella versiolla tehty käyttöliittymä keskikonsolin kosketusnäytössä.

7 tykkäystä

Eikös nämä Qt:n “ihan kohta” alkavat viivan alaosan lisänumerot ole pitkään puhuttu alkavan näillä näppäimillä? Ts. myynti ja lisenssit tulisivat viiveellä, parin vuoden takaisista automalleista? Eli tää Volkkarin myyntinegari näkyisi Qt:n rapsoissa vasta muutaman vuoden päästä?

6 tykkäystä

Tässä on Antin ennakkokommentit QT:n Q2-osavuosikatsausta varten. ![]()

“Qt on onnistunut etenkin viimeisen vuoden aikana kiihdyttämään kasvua tukevia rekrytointeja, minkä myötä skaalautuvuus olisi odotuksissamme hitaampaa myös ilman vertailukauden suuren kaupan vaikutusta. Yhtiön arvonluonnin kannalta kasvu on nähdäksemme kuitenkin merkittävästi lyhyen tähtäimen kannattavuutta arvokkaampaa.”

32 tykkäystä

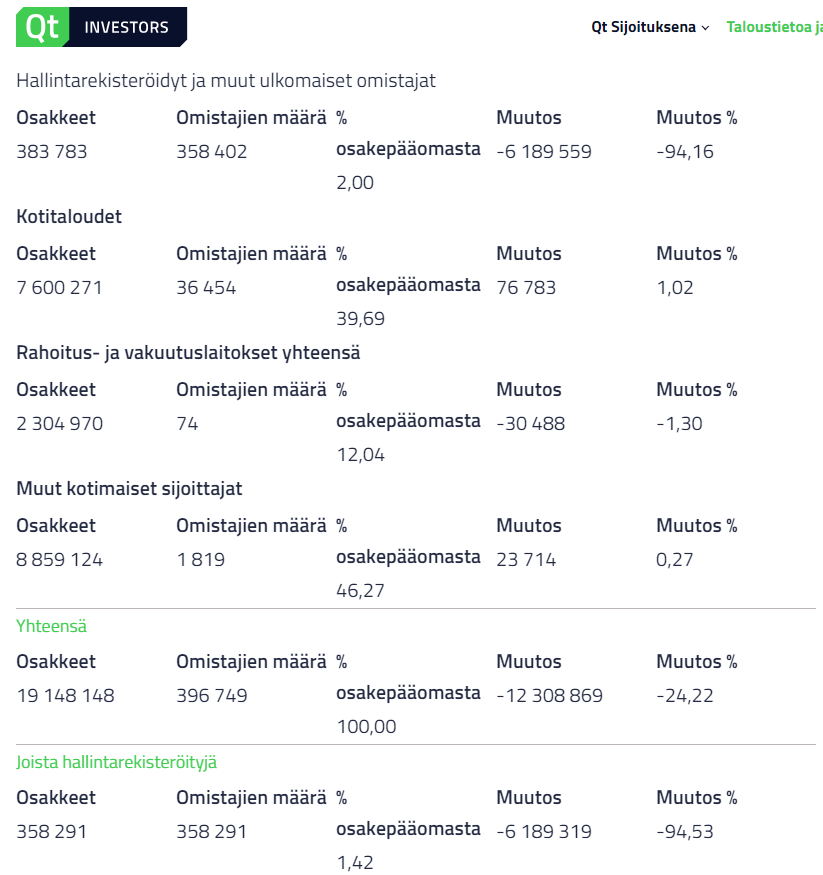

Meinasi kahvit lentää näppäimistölle, kun katsoin QT:n osakkeenomistajien muutoksia.

Eiköhän tässä kuitenkin ole joku bugi, eikä hallintarekisteröityjien omistus ole laskenut 25,91% → 1,42%. Samalla kuitenkin omistajien määrä olisi kasvanut 10 → 358 291. ![]()

10 tykkäystä

Tulosvaroitus: Qt Group Oyj laskee vuoden 2022 liikevaihdon tulosohjeistustaan ja julkaisee alustavia taloudellisia lukuja vuoden 2022 toiselta vuosineljännekseltä

Qt Group Oyj, pörssitiedote 1.8.2022 klo 11.15

Alustavien, tilintarkastamattomien lukujen mukaan Qt Group-konsernin liikevaihto oli noin 37 miljoonaa euroa vuoden 2022 toisella vuosineljänneksellä. Liikevaihto kasvoi edellisvuoteen verrattuna noin 9 prosenttia ja vertailukelpoisin valuutoin noin 2 prosenttia. Toisen vuosineljänneksen liikevoitto (EBIT) oli noin 9 miljoonaa euroa ja liikevoittomarginaali oli noin 24 prosenttia.

Päivitetyt näkymät vuodelle 2022

Arvioimme yhtiön vuoden 2022 liikevaihdon kasvavan vertailukelpoisin valuutoin 20–30 prosenttia edellisvuodesta ja liikevoittomarginaalin olevan 20–30 prosenttia.

Alustavien, tilintarkastamattomien lukujen mukaan vuoden 2022 ensimmäisellä vuosipuoliskolla Qt Group-konsernin liikevaihto kasvoi noin 20 prosenttia noin 69 miljoonaan euroon. Vertailukelpoisin valuutoin liikevaihto kasvoi noin 13 prosenttia. Ensimmäisen vuosipuoliskon liikevoitto (EBIT) oli noin 14 miljoonaa euroa ja liikevoittomarginaali oli noin 20 prosenttia.

75 tykkäystä

Minun mielestä Q2 meni ihan jees, kasvu omiin odotiuksiin. EBIT% siedettävä.

Sen sijaan tuo ohjeistuksen lasku oli kyllä järkyttävä pettymys. Vielä Q1 tilaisuudessa puhuttiin enemmän ohjeistuksen ylälaidasta (40 % kasvu), nyt sitten vedettiin ohjeistus 20-30 % haitariin VAIKKA Q2 oli vielä kohtalainen. Taitaa olla heikot näkymät H2.

65 tykkäystä

Mä en kyllä ymmärrä, että miksi nämä tulosvaroitukset tarvii antaa kesken aukiolojen.

Eikö olisi parempi, että nämä tulisi ennen tai jälkeen, niin näitä ehtisi pureskelemaan paremmin?

Taas ylimääräistä häslinkiä tuottaa tämä. Jos mietitään, että aikaisempi ennuste oli 30-40% kasvulle ja mietitään, että osuma tulisi 30% tienoille, niin oltaisiin lähellä edellistä ennustetta.

Buu.

26 tykkäystä

Lieneekö minkä verran vaikutusta mm.autonvalmistajien toimitusvaikeuksissa? QT:n ratkaisut taitaa mennä niihin tuotteisiin, joita komponenttipula on pahiten vaivannut. Kun ei päästä toimittamaan lopputuotetta asiakkaalle, myös QT:n liikevaihto kärsii tästä.

Itse näkisin tämän vain tilapäisenä niiauksena ja asiakkaiden toimitushaasteiden helpottaessa H2:lla tai H1/2023 myös QT:lta olisi odotettavissa enemmän.

3 tykkäystä

Onko autovalmistajien näkymät heikentyneet radikaalisti Q2 aikana että tämä muutos 3kk takaiseen olisi juurisyy? Jakelulisenssit ovat muutenkin olleet kasvussa sivuosassa, joten vaikea uskoa tuohon. Ainakin minun mielestä tämä kielii huonosta kehittäjälisenssien menekistä juuri nyt. Voin toki olla hyvin väärässä ![]()

23 tykkäystä

Yhtiön oma selitys ei tue tätä teoriaa. Copy-paste tiedotteesta alla. Ongelma on nimenomaan konsultoinnissa ja kehityslisensseissä. Ja jos ne kehityslisenssit jää nyt myymättä, jää sitten tulevaisuudessa myös jakelulisenssituloja vastaavasti tulematta.

Vuoden toisella neljänneksellä oli nähtävissä, että epävarmuustekijät toimintaympäristössä, kuten energian hinnan nouseminen, korkea inflaatio ja talouskasvun hidastuminen lisäsivät varovaisuutta asiakkaiden ostokäyttäytymisessä erityisesti Aasiassa. Etenkin merkittävämpiä hankkeita lykättiin tai toteutettiin ainoastaan osittain, mikä seurauksena varsinkin kehityslisenssien ja konsultoinnin liikevaihto jäi yhtiön tavoitteista.

29 tykkäystä

Haluaisiko @Antti_Luiro kommentoida miten QT:n riski on teidän papereissa toiseksi alhaisin neliportaisella asteikolla ottaen huomioon erittäin kireän arvostustason?

59 tykkäystä

No enpä nyt tiiä sanoa oliko tämä niin kamala tilanne mitä aluksi kuvitteli. Onhan tuo osakekurssi tullut jo melko rytinällä alas muutenkin, joten nykyinen taso on Varmaan aika hyvä ottaen huomioon että kasvua on kuitenkin luvassa tulevaisuudessakin.

6 tykkäystä

Miten q2 oli kohtalainen, jos ohjeistettua kasvua tuli 2%

9 tykkäystä

Niin nämähän on täysin subjektiivisia asioita ![]() Meillä on erilaiset odotukset, sen takia se hinta pörssissäkin heiluu.

Meillä on erilaiset odotukset, sen takia se hinta pörssissäkin heiluu.

Kuitenkin poikkeuksellisen vahva vertailukausi oli tiedossa ja vaikeahko markkinatilannekin. Kirjoitin aamulla Discordiin Qt:n lankaan, että omissa odotuksissa on 36-37 Me liikevaihto. No siihenhän se osui.

37 tykkäystä

Huomaathan, että Inderesin tapa arvioida riskiä ei oikeastaan arvioi osakkeen riskiä, vaan yrityksen liiketoiminnan riskiä, eikä siis huomioi volatiliteettiä, puhumattakaan arvostustasosta joka ei oikeastaan ole riskiä. Sen sijaan Inderes huomioi osakkeen volatiliteettiä osana DCF-analyysin diskonttauskorkoa.

41 tykkäystä

Lainaus aamun kommentista:

“Qt antoi viime vuosien varovaisista ohjeistuksistaan poiketen vuodelle 2022 vahvan kasvuohjeistuksen jo alkuvuodesta (ohjeistus: 30-40 % liikevaihdon kasvu vertailukelpoisin valuutoin). Ennusteemme yhtiön kasvulle vuonna 2022 on 37 %, mikä vertailukelpoisin valuutoin ja Q2:n valuuttakurssein vastaa arviolta noin 30 %:n kasvua ja on yhtiön ohjeistushaarukan alapäässä.”

Ja päivitetty yhtiön ohjeistus nyt:

“Arvioimme yhtiön vuoden 2022 liikevaihdon kasvavan vertailukelpoisin valuutoin 20-30 prosenttia edellisvuodesta ja liikevoittomarginaalin olevan 20-30 prosenttia.”

Muuttui kerralla Inderesin ennuste liikevaihdon kasvusta (vertailukelpoisia valuutoin) ohjeistushaarukan alapäästä ohjeistushaarukan yläpäähän, mikäli yhtiön ohjeistukseen ei tule muutosta ylöspäin loppuvuonna.

5 tykkäystä

Näin kommentoitiin vielä kolme kuukautta sitten:

Olen samoilla linjoilla @JNivala n kanssa, että ei tämä yksittäinen heikko kvartaali mikään erityinen yllätys ollut, mutta tuo koko vuoden ohjeistuksen lasku on kyllä iso pettymys, kun vielä huhtikuun lopussa puhuttiin, että ollaan menossa kohti ohjeistuksen ylälaitaa. Toinen iso pettymys on kehittäjälisenssien myynnin pehmeys. Kuten juuri pari päivää sitten kirjoitin, näen tässä vaiheessa kehittäjälisenssimyynnin olevan avainroolissa tulevaisuuden jymymenestykseen. Jos se puoli kuivuisi pidemmäksi aikaa, niin olisin kyllä hyvin huolissani.

Toisaalta:

Korostuneesta epävarmuudesta huolimatta kysyntä yhtiön ratkaisuille on hyvällä tasolla ja yhtiö arvioi liikevaihtonsa kasvavan vuoden jälkimmäisellä puoliskolla selvästi ensimmäistä vuosipuoliskoa vahvemmin.

Pidemmällä aikavälillä Qt Group-konsernin mahdollisuudet jatkaa vahvaa liikevaihdon kasvua ovat edelleen erittäin hyvät.

50 tykkäystä

Tämä on ihan totta mutta eikö QT:lla ole aika suuri volatiliteetti vai miltä ajalta tätä seurataan?

Jos jollain on linkki tuohon tarkempaan riskin määrittelyyn niin pistäkää tänne.

Itseasiassa tästä voisi herätellä enemmänkin keskustelua että pitäisikö tuossa riskissä olla myös joku osakkeen hinnoitteluun liittyvä komponentti tai ainakin isommalla painolla, onhan se nyt selvää että joku PE50 lappu on lähtökohtaisesti riskinen vaikka yritys olisi hyvävarainen ja voitollinen.

15 tykkäystä