Kuuttiin on eurexissa optioita tarjolla. Sieltä voi ostaa putteja. Vaihto on kyllä pientä ja spreadit valtavat.

5 tykkäystä

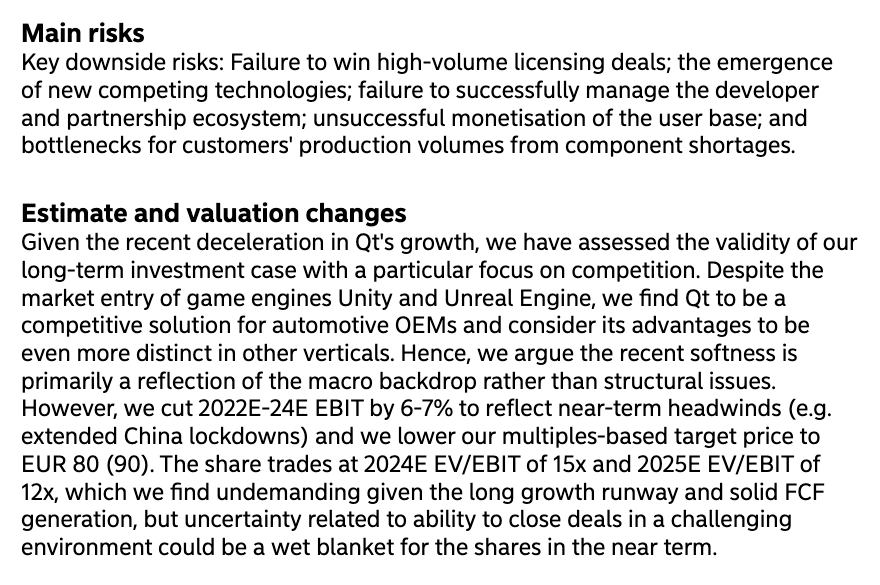

Nordea julkaisi päivitetyn Qt Group -analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta tarkentuu 80,00 euroon (edellinen: 90,00 €).

21 tykkäystä

Huomenta, reilut pari viikkoa on taas kulunut edellisestä “arvonmäärityksen päivityksestä”. Tuolloin laskeskelin Quutin arvostusta ensin p/e-luvun ja tavoitteiden kautta, jolloin asetin itselleni tavoitehinnaksi 32-33 euroa.

Sitten otettiin mukaan EV/EBIT, joka oli parin viikon takaisella 54 euron kurssilla noin 50, eli viisinkertainen Helsingin pörssin keskiarvoon.

Nyt kurssi on noin 48 euroa ja yrityksen markkina-arvo 1,23mrd€. Markkina-arvosta on sulanut parissa viikossa noin 130 miljoonaa.

Olettaen että loppuvuosi sujuu Quutilta ohjeistuksen mukaisesti eikä tulosvaroituksia tai Q3-pettymystä tule, meillä on vielä noin -35% laskuvaraa tavoitehintaani. ![]()

13 tykkäystä

Mielenkiintoinen vertaus. Inderesin ennusteita katsomalla annoin Outokummulle EV/EBIT 10 luvun. Sain osakkeen arvoksi n.27€ ![]() En vertaisi teknologiayhtiöitä teollisuuspainoitteisen pörssin keskiarvoihin.

En vertaisi teknologiayhtiöitä teollisuuspainoitteisen pörssin keskiarvoihin.

Kyllä osakkeen suuntaa ajaa muut asiat, kuin lyhyen tähtäimen ohjeistukset. Enneminkin sentimentti ja epävarmuus.

45 tykkäystä

Itseäni kiinnostaisi vertailu muihin vahvasti omaan it-teknologiaan nojaaviin, ison skaalautumispotentiaalin yhtiöihin eikä niinkään Helsingin pörssin keskimääräisiin arvostuksiin. Inderesin yhtiöraporteistahan noita verrokkeja löytyy, suomalaisista mukana ainoastaan ostotarjouksen kohteena oleva Basware.

12 tykkäystä

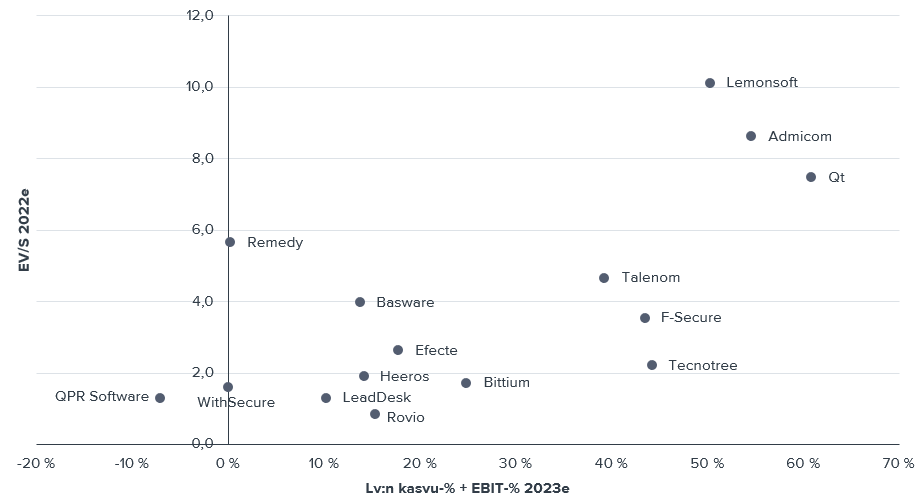

Sattumalta eilen hieman poimin meidän osakevertailusta dataa ja pyöräytin Helsingin pörssin teknoyhtiöt järjestykseen 2022e EV/S-kertoimen ja vuodelle 2023 ennustetun rule of 40:n perusteella (liikevaihdon kasvu-% + EBIT-%). Admicomin, Lemonsoftin ja Qt:n osalta EBIT-%:na käytetty oikaistua EBITiä, sillä kaikilla yrityskauppoihin liittyvät poistot rasittavat raportoitua liikevoittoa.

Disclamerina voisi sanoa, että tämä tarkastelu ei kaikkien yhtiöiden kohdalla ole paras tapa arvostuksen lähestymiseen, mutta ompahan jokin mittari, millä laittaa yhtiöt järjestykseen.

90 tykkäystä

Jos katsot nuo parin viikon takaiset viestini aiheesta, niin huomaat että tuo EV/EBIT tuli alunperin ihan toisen kirjoittajan toimesta esiin. Tietenkään eri toimialan ja kehitysvaiheen yhtiöitä ei voi verrata keskenään yhdellä tunnusluvulla kirjaimellisesti, mutta tuossahan oli pointtina myös se, että mikä EV/EBIT yleensäkään oli “sallittu” Quutille tai vastaavassa vaiheessa olevalle yhtiölle.

Osakkeen suuntaa ajaa tosiaan muut asiat kuin lyhyen tähtäimen ohjeistus. Siksi laskinkin alun perin yhtiön asettamien 2023-2025 maksimitavoitteiden (liikevaihdon kasvu ja kannattavuus) kautta itselleni sallitun arvostustason tällä hetkellä, kun ottaa huomioon mm. epävarmuuden tavoitteisiin pääsystä. Tässä ajatuksena oli p/e -luvun kautta haarukointi. Toki sekin on vain yksi kymmenistä arvoa määrittävistä tunnusluvuista, puhumattakaan eri arvonmääritysmalleista.

2 tykkäystä

Bongasin QT:n 2021 tiedotteesta että QT:tä käyttää 1,5 miljoonaa devaajaa tuhansissa yrityksistä. 2022 arvio C++ kehittäjien määrästä on 5,4 miljoonaa. Täytyy sanoa etten täysin mene uskomaan tuota että QT:tä käyttää n. 28%:a tuosta joukosta ![]()

2 tykkäystä

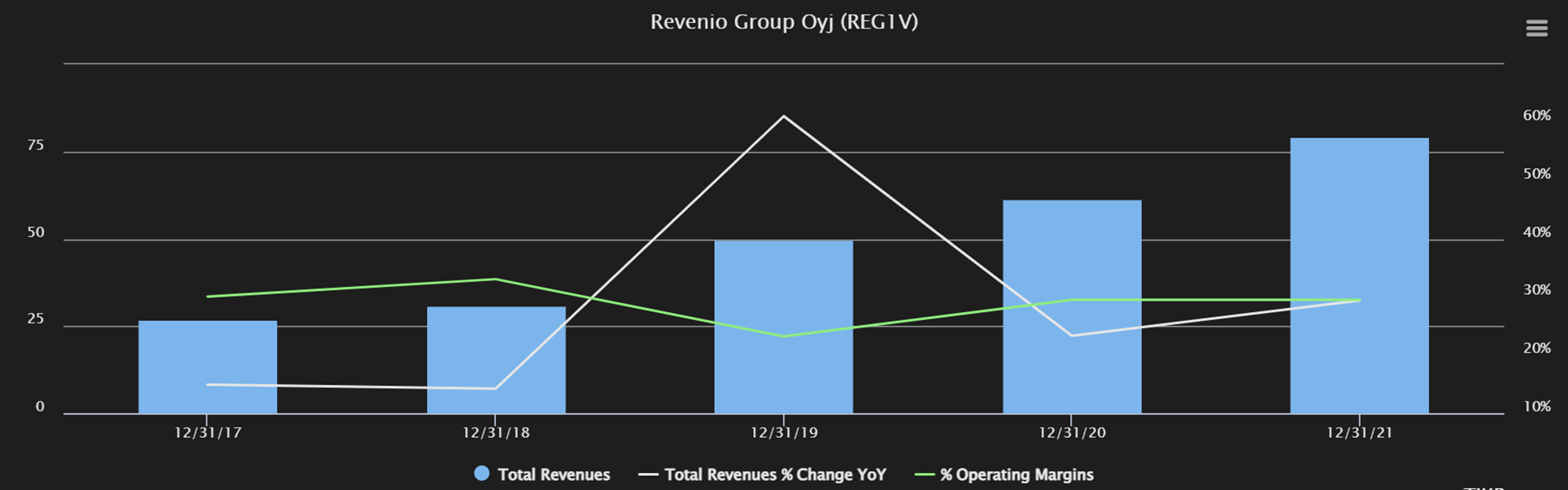

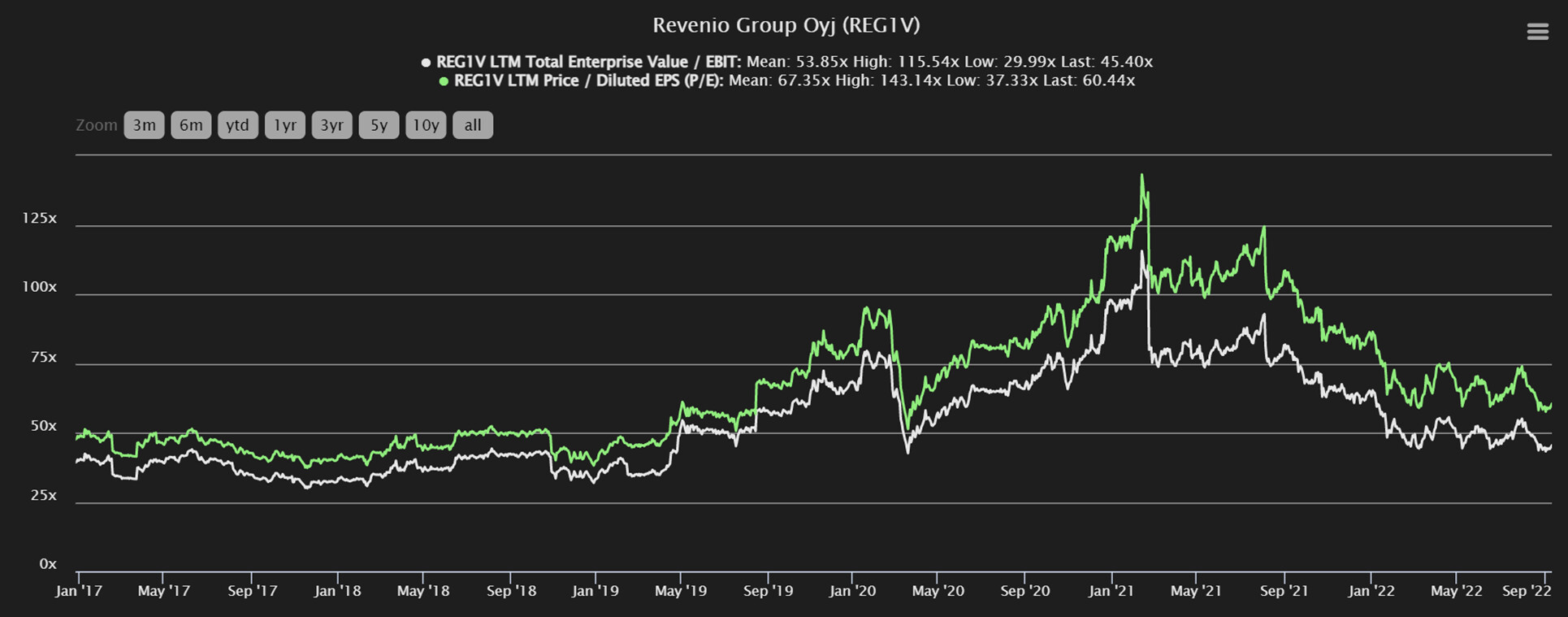

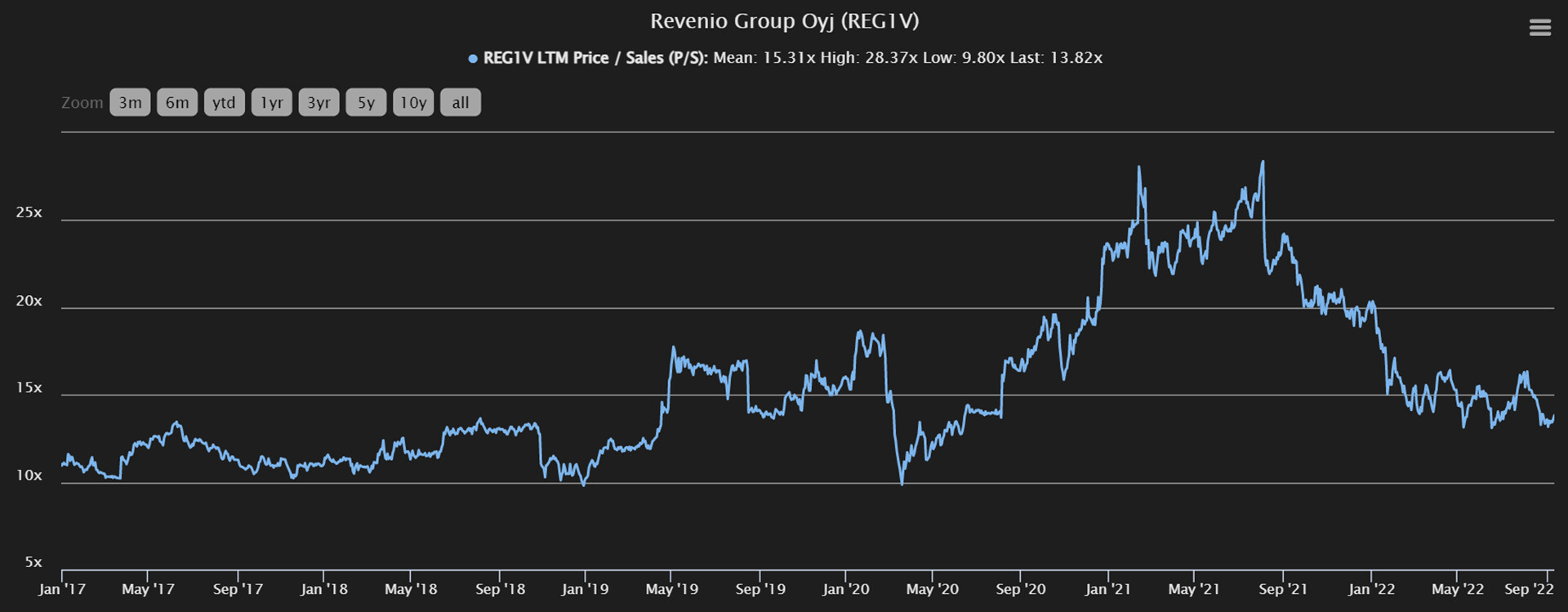

Verrokkien löytäminen Qt:lle on tosiaan haastavaa Helsingin pörssistä (ja jenkkiteknot elävät omassa maailmassaan). Tietääkseni vain yksi Hki-firma, Revenio, on onnistunut kasvattamaan liikevaihtoa yli 20%/v viimeiset viisi vuotta yli 10%:n EBIT:llä.

Revenio ja Qt ovat tietysti bisneksenä melko erilaisia, mutta paremman puutteessa ihan mielenkiintoista katsoa Reven menneitä kertsejä.

Orgaaninen liikevaihdon kasvu on ollut vuosittain noin 15-30% ja EBIT 26-33%:

EV/EBIT LTM keskimäärin 54 (alin 30), ja P/E keskimäärin 67 (alin 37):

P/S LTM keskimäärin 15 (alin 10):

Eli aika sitkeästi on pysynyt kovat kertoimet, ainakin näin härkämarkkinassa. Omasta salkustakin Reveniot lähti jo aikoja sitten “koska kallis”.

28 tykkäystä

Lähin verrokki itselle on aina on ollut JetBrains (entinen IntelliJ Software) liiketoiminnan kannalta. Kumpikin valmistaa ohjelmistokehityksen työkaluja ja lisensoivat niitä asiakkaille. JetBrains on tšekkiläinen yritys jonka työkaluja käyttää iso joukko ohjelmistokehittäjiä maailmassa. Erona QT:hen oikeastaan että eri tuotteita on useita, kun taas QT:llä rajoittuu muutamaan eri tuotteeseen.

Tietoa 2022 JetBrainssin statseista: https://www.jetbrains.com/lp/annualreport-2022/

Liikevaihto ja headcount jossain x 3-4 QT:hen verrattuna.

Muuten QT taistelee alustojen omia kehitysympäristöjä vastaan. Microsoftilla on Visual Studio sekä sen avoimenlähdekoodin versiot. Applella XCode ja sen ympärille rakennettu ekosysteemi. Muut toimijat ovat pieniä tai open sourcea. Sularikehitysympäristöjä, automaatio PLC-tuotteita tai low-code työkaluja en jaksa alkaa listaamaan, koska ne ovat sitten täysin oma lukunsa.

11 tykkäystä

Ei kai Qt kehitysympäristöjä vastaan taistele. Heillä on joo oma Qt Creator kehitysympäristö, mutta ei mikään estä Qt:n käyttämistä muissakaan kehitysympäristöissä.

5 tykkäystä

QT:lla on monta komponenttia: design-työkalut, koodaustyökalut, framework / SDK, tukipalvelut yms. Toki tuo framework on käytettävissä muissakin kehitysympäristöissö mutta ilman QT:n työkaluja elämä on ikävämpää. Esim. QML:n naputtelu käsin vs design-työkalulla sen vääntäminen.

Tuo framework taas kilpailee alustojen omien vastaavien kanssa. Suurimman osan alustojen toiminnallisuuksista ja rajapinnoista QT:n framework joutuu vain wrapperoimaan koska muuten toimintoja ei saa tehtyä. Tämä johtuu eri rajapintojen tiukasta integraatiosta käyttöjärjestelmään.

7 tykkäystä

Meidän tiimissä vain yksi käyttää enemmälti QtCreatoria. Muuten devaus tehty ihan millä IDE:llä kukin haluaa, eikä mitään rajoituksia ole tullut vastaan. Syntax highlight-plugaritkin löytyy kaikille.

17 tykkäystä

Vertailu on aina houkuttelevaa mutta on vilpittömän vaikeaa määritellä premissejä, joiden mukaan vertailua suoritetaan. Yhtiön menestyksen (tai menestymättömyyden) takanahan on paljon muutakin kuin teknologia ja sen laatu. Tällaisia ovat esimerkiksi yhtiön koko, sen liiketoimintamalli, brändi ja johtaminen.

Itse en panosta täsmällisiin teknisiin yhdenmukaisuuksiin perustuviin vertailuihin, koska se ei määritä yhtiön laatua eikä osakkeen arvostusta. Ehdottomassa valtaosassa tilanteissa osakkeenomistajan näkökulmasta riittää teollisuudenalan (esim. it) ja sen alasektorin (esim. software) tilanteen jonkinlainen tuntemus.

Tuotteiden laatu ei varmastikaan Qt:n tapauksessa ole ongelma. Uskoakseni tämä asia on kunnossa. Mutta olen jo aiemmin tällä palstalla todennut, että Qt:n liiketoimintamalli on sen erityinen heikkous. Tämä johtuu siitä, että liiketoimintamallin eri elementit ovat tiiviissä kausaalisuhteessa toisiinsa. Tämä lisää merkittävästi markkinariskiä vaikka se positiivisessa markkinailmastossa myös agglomeroi liikevoittoa. Qt:n iskunkestävyys on osoittautunut huomattavan heikoksi ja se kuuluu yhtiöihin, joilla on suorituskykyä vain suotuisessa markkinassa. Ja tällä on sijoittajalle merkitystä.

Nyt kun Qt:n kehittäjälisenssien ja konsultoinnin myynti on pettänyt, pettää yhtiön liiketoimintamallin johdosta automaattisesti myös jakelulisenssien myynti. Qt:n tulisikin mitä pikimmiten uudistaa strategiaansa ja purkaa tämä liiketoimintamallinsa.

Tärkeää on myös huomata, että Qt on kaikesta hypetyksestä huolimatta kilpailunäkökulmasta katsoen erittäin pieni +100 m€:n yritys.

15 tykkäystä

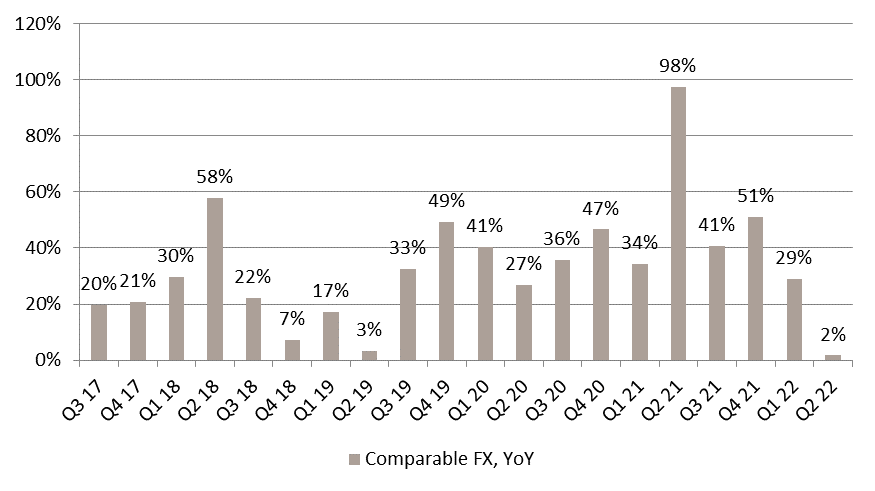

Pidetään nyt kuitenkin mielessä että Q2 2022 kasvu olisi edelleen ollut vertailukelpoisilla valuutoilla noin 25% YoY ilman isoa diiliä Q2 2021. Katsoessani alle olevaa kuvaajaa en ehkä vielä allekirjoittaisi kommenttiasi “iskunkestävyys osoittautunut huomattavan heikoksi”. ![]()

75 tykkäystä

“Mikään ei muuta sentimenttiä, kuin osakekurssi”

Kieltämmättä osakekurssi on vaikuttanut myös omaan uskoon yhtiöstä ja saanut kyseenalaistamaan sen kilpailukyvyn ja johdon ohjeistukset. Myös viimeaikaiset “karhuilut” ketjussa ovat vaikuttaneet omaan psyykkeeseen, oma ymmärrys alan kilpailutilanteesta kun ei ole huipputasoa.

Näinä heikkoina hetkinä tykkään kuitenkin sivuttaa omat hermoilut ja keskittyä objektiivisiin tietoon eli numeroihin. Osavuosikatsauksia tulee harmillisen harvoin, mutta onneksi netistä löytää päivittäin paljon muuta hyödyllistä tietoa. Yksi helposti seurattava numero on työpaikat:

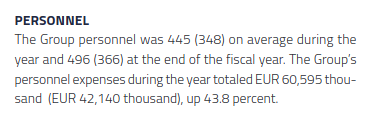

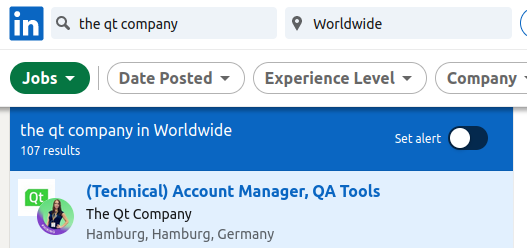

Viime vuoden lopussa kuutilla työskenteli 496 henkilöä. Tänä päivänä numero Linkedinissä on 574. Kasvua siis ~16 prosenttia. Tämän lisäksi avoimia työpaikkoja Linkedinistä tällä päivämäärällä löytyy:

107! Reilu 20 prosentin lisäys siis viime vuoden loppuun suhteutettuna. Suurin osa työpaikoista oli sijoitettuna eurooppaan. Tämän lisäksi muistuttaisin, että yhtiö päivitti pitkän aikavälin tavoitteet tämän vuoden helmikuussa. Qt Group Oyj:n päivittää vuoteen 2025 ulottuvan strategiakauden tavoitteitaan

Toki tämä päivitys tapahtui muutama päivä ennen Venäjän hyökkäämistä Ukrainaan ja siitä seurasi huomattavasti makro-ongelmia. Mutta silti luulisi firman johdolla olevan sen verran hyvä näkemys tulevaisuuteen, ettei tämmöisiä ohjeistuksia annettaisi huvin vuoksi. Varsinkin jos johto uskoisi kilpailukentässä tapahtuvan jotain uhkaavaa.

Toivottavasti näistä sepityksistä oli joillekin jotain hyötyä. Kuutti seilaa itsellä suurimpana positiona ja eilisen kaltaiset vapaapudotukset saa mielen tekemään temppuja, yrittipä sitä olla kuinka objektiivinen tahansa.

81 tykkäystä

Eilisestä tekno-sektorikatsauksesta:

QT:ta vähän kalliimaksi on arvostettu Bittium, Heeros, Leaddesk ja Lemonsoft.

Tuosta vielä QT keikahtanut vähän alemmas ev/ebit 18 tasolle 2023e

On tämä firma muuttunut melkoiseksi hylkiöksi. -76.5% eilisen pohjat ATHsta

Samaan aikaan QT palkkaa väkeä rohkeasti. Linkedin Y/Y nuppiluku +37% kasvua vuodentakaiseen.

Edelleenkin lainalaisuuksien pitäisi olla samat: Firman tuote skaalautuu. → 37% nuppiluvun kasvun pitäisi tarkoittaa yli 37% kasvua. Nyt on vastatuulia ja tuo skaalautuminen ei näy ylärivillä ehkä tämän vuoden aikana. Taustalla firma kuitenkin kasvaa ja luo perustaa voimakkaalle kasvulle.

Mielenkiintoista onkin jakaa tämä kurssilasku kolmeen:

-

Teknoyhtiöille / kasvuraketeille hyväksyttävien arvostustasojen lasku

→ Tämän vuoksi otetut tappiot menee sijoittajille oppirahojen maksuksi. Jälkikäteen katsoen touhu oli päätöntä: tuottovaatimukset olivat mitättömän pienet, piti nojata liian pitkälle tulevaisuuteen, riskejä ei hinnoiteltu ja makrokuvan muutos (sirujen toimitusongelmat, korot, taloussykli) kirsikkana kakun päälle. Edelleenkin voi arvostustasot kiriä alemmas, mutta nyt ollaan jo varmasti tasoilla, jotka voi yli ajan pitää huokeana. -

Heikon syklin aiheuttama vastatuuli QTn tuloksentekokykyyn lyhyellä aikavälillä

→ QT ei ole ollut toistaiseksi syklisyydelle immuuni. Kuitenkin voi olla vielä vaikea erottaa, mikä osuus johtuu kvartaaliheilunnasta, mikä osa autojen ja teknologiatuotteiden toimitushaasteista ja mikä osa taas aitoa syklisyyttä. Alla on kuitenkin vain 1 heikompi kvartaali ja sekin saattaa mennä kvartaaliheilun piikkiin. Syklit tulee ja menee ja pitkää peliä pelaava sijoittaja voi osin turvautua siihen ajatukseen. -

QTn kilpailukyky pitkällä aikavälillä

→ Tämän pitäisi kuitenkin olla mielenkiintoisin sijoittajan kannalta, mutta valitettavasti tämä on myös vaikein arvioitava. Kuitenkin tästä puhutaan valitettavan vähän. Täällä oli Flutter yms keskustelua. Ja Mercedes case mainittu potentiaalisena heikkona signaalina. QTn hinnoittelumalli muutokset nähtiin aikanaan melko positiivisena. Täällä jotkut viestit liittyen flutter caseen antoivat tulkinnan varaa, että open source olisi koko ekosysteemin kannalta toivottava.

Firman omasta perspektiivistä usko on edelleen vahva mm. kvartaalijulkaisut, taloudelliset tavoitteet, työntekijämäärän kasvu.

Myös mallisalkku-tiimi ja Antti tuntuvat vahvasti edelleen uskovan QTn pitkän aikavälin kilpailukykyyn.

Mielelläni kuulen perusteltuja väitteitä puolesta ja vastaan: Onko QTn kilpailukyky parantunut vai heikentynyt pitkän casen kannalta?

@poutapilvia - mahtavasti näpyteltiin samaan aikaan samansuuntaisia ajatuksia. mulla vaan kesti näemmä aika pitkään, kun melkein 20min perässä. ![]()

Korkeimmillaan QT:lle taidettiin laskea alle 7% tuottovaatimuksia ja nyt scenarioidaan 30% vaatimuksia. Tämä tiivistänee hyvin miksi osake on tullut tonttiin ja pahasti.

Toki on hyvä pitää erillään markkinoiden yleinen tuottovaade ja yksittäisen sijoittajan omat scenaariot. Samasta ilmiöstä kuitenkin kyse.

58 tykkäystä

Tätä hyväksyttävää arvostustasoa ja tuottovaatimusta olen muutamaan kertaan tässäkin ketjussa yrittänyt miettiä. Itse en ymmärrä Quutin potentiaalista, teknologiasta tms. yhtään mitään, joten yritin selittää itselleni hyväksyttävää arvostustasoa yrityksen omien tavoitteiden sekä sallitun arvostuksen kautta (tässä tapauksessa lähinnä p/e).

Kertauksena ja tiivistettynä: jos yrityksen omat liikevaihdon kasvutavoitteet ja kannattavuustavoite vuosina 2022-2025 toteutuvat rangen ylärajan mukaisesti, eps vuodelta 2025 olisi 3.30 euroa.

Ensimmäinen pohdinta: Minkä p/e-luvun (toteutunut) sallimme tällaisen track recordin yhtiölle (kasvu 30% p.a. ja ebit 30%). Onko kasvu jatkumassa 2025->? Aiemmissa viesteissäni totesin, että 25 p/e lienee OK, joten 25*3.30 = 82.5e osakkeen hinta alkuvuonna 2026 olisi hyväksyttävä arvostus.

Toinen pohdinta: Mikä on sijoittajan oma tuottovaatimus nykyhetkestä alkuvuoteen 2026, jos edelliset yrityksen itsensä asettamat maksimitavoitteet toteutuvat ja pidämme kiinni sallitusta 25 p/e:stä?

Kolmas pohdinta: Millä todennäköisyydellä (riski) yritys pääsee liikevaihdossa tavoiterangensa ylälaitaan joka vuosi ja tekee sen vuonna 2025 30% ebitillä? Minä ainakin haluan tuosta skenaariosta ja riskistä sijoitukselleni kunnon preemion, ja miksi tuottovaatimukseni olisi pienempi kuin yrityksen oma kasvutavoite?

Pidettäköön siis 30% p.a. tuottovaatimusta seuraavalle 3,5 vuodelle myös oman Quutti-sijoitukseni tuottotavoitteena. Jos 82,5e kurssi on 3,5 vuoden päästä hyväksyttävä arvostustaso, niin tänään osake saisi maksaa 32-33 euroa. Tämä on ollut tavoitehintani Quutille Q2-julkistuksen jälkeen, jolloin kurssi oli noin 64 eurossa, ja josta kurssi on siis laskenut reilut 30%. Vielä sellaiset -25% tauluun nykykurssista, niin minäkin liityn onnellisten Quutti-omistajien joukkoon! ![]()

34 tykkäystä

Onko kukaan miettinyt sitä, jos/kun Qt tuntuu nyt edullisesti hinnoitellulta, miksi Qt:n sisäpiiri ei osta osakkeita?

Edit. Tosin ei myykään.

7 tykkäystä

Jos olet sisäpiiriläinen ja vaikkapa 90% varallisuudestasi on kiinni Qt osakkeessa, tuntuu Qt:n osakkeen 70% lasku varmasti kohtuullisen pahalta - jopa niin pahalta että sitä ostonappulaa ei oikealla hetkellä ehkä löydäkään.

25 tykkäystä