Ainakin se, mitä näille yritetään ajaa on se, että ei palauta. Ostat ne ja ne on sun, sitten käytät tai et. Ehkä joku muu saa neuvoteltua erillä lailla?

1 tykkäys

Itsekin SaaS-liiketoiminnassa CFO:na toimin ja en antaisi myyjieni tehdä sopimuksia, joissa palautetaan rahaa jos lisenssimäärää ei käytetä täysmääräisesti ![]()

Mutta toisaalta meidän bisnes on luonteeltaan hyvin erilaista kuin Qt:n tuotantolisenssibisnes ja äkkiseltään voisi ajatella, että olisi molempien osapuolten kannalta reilua, jos ennakkomaksuna otettaisiin realistinen arvio ja sitten jälkilaskutuksena tästä ylimenneet lisenssit, jos sellaisia tulee.

36 tykkäystä

Kokemukseni mukaan ei ole mitenkään tavatonta vaatia ainakin osaa volyymiin sidotuista lisensseistä maksettaviksi ennen lopputuotteen myynnin aloittamista (tuotteita joissa hardis+softa). Tämä toki vaihtelee case by case.

Olen eniten ihmetellyt Qt:n business-mallissa juuri tätä että he pystyvät laskuttamaan sekä merkittäviä käyttäjämaksuja (kehittäjälisenssit, perinteinen SaaS-malli) että kiinteän summan per valmistettu/myyty lopputuote (jakelulisenssit, perinteinen rojaltimalli jota usein käytetään patentoiduissa teknologioissa). Kertonee Qt-tuoteperheen tuomasta lisäarvosta asiakkaalle ja/tai vaihtoehtojen puutteesta.

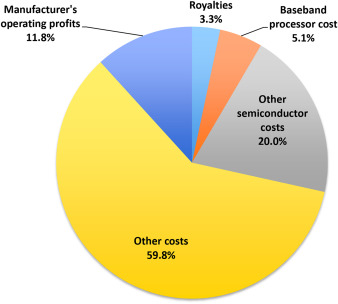

Tässä vielä esimerkki kännykkäpuolelta: erään tutkimuksen mukaan rojaltimaksuja kerääntyy 3.4%/$9.20 per älypuhelin (lisensoijien saadut maksut; toisen, mielestäni overiksi menevän arvion mukaan rojalteja vaaditaan jopa yli 30% eli $120 per $400:n puhelin). Lisensoijia saattaa olla useita kymmeniä, mm. Qualcomm, Nokia, Ericsson ja maksut on sidottu asiakkaan volyymiin. Ei suoraan verrannollinen Qt:hen mutta havainnollistaa kuinka vahvassa asemassa he tällä hetkellä ovat.

33 tykkäystä

Nordean aamurapskasta poimittua:

83 tykkäystä

Mita nyt vahan kuulin tasta sijoittajapuhelun sisallosta niin siella mainittiin/puhuttiin:

- Taas kahvikone esimerkkina. 20-30 senttia. Jakelulisenssin hinta ei juurikaan riipu hardwaresta vaan tuotteen volyymista.

- Kilpailukentasta ja Flutterista puhuttiin. Ei mitaan uutta. Google nahdaan edelleen Automotivessa infotainmentissa, aivan kuten ennenkin.

- Miksi asiakkaat lopettaisivat Qt:n kayton. “Why stop using Qt? Our product is meeting expectations or even more. If they have developed something and they wouldn’t need it anymore, yes, they could stop using Qt. But once you start to use certain set of tools, it becomes very sticky. In 2016 we saw that it was time to grow fast and get a lot of customers. We actually win very often due to fact that our product is the best in the market.”

- Uskoisin etta yritysosto nahdaan jo taman vuoden puolella. Organisaatio valmis yritysostoon. “We have many parts in our customers’ processes that we are not yet touching.”

104 tykkäystä

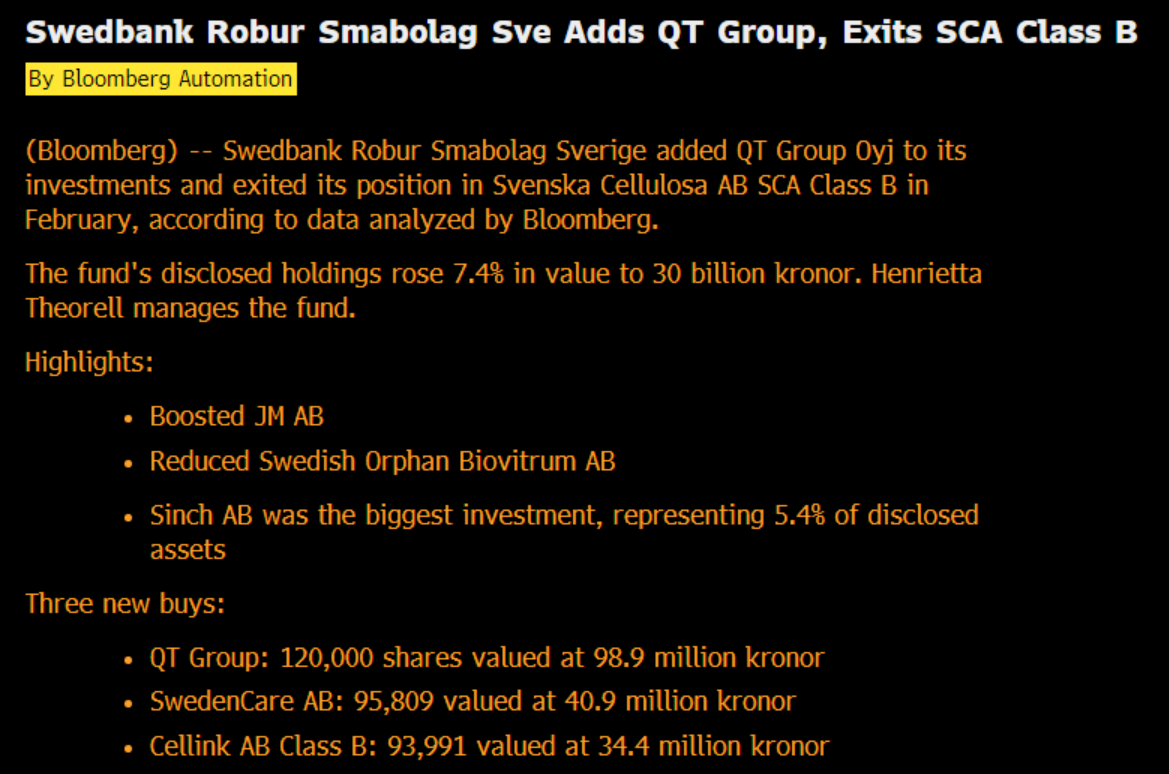

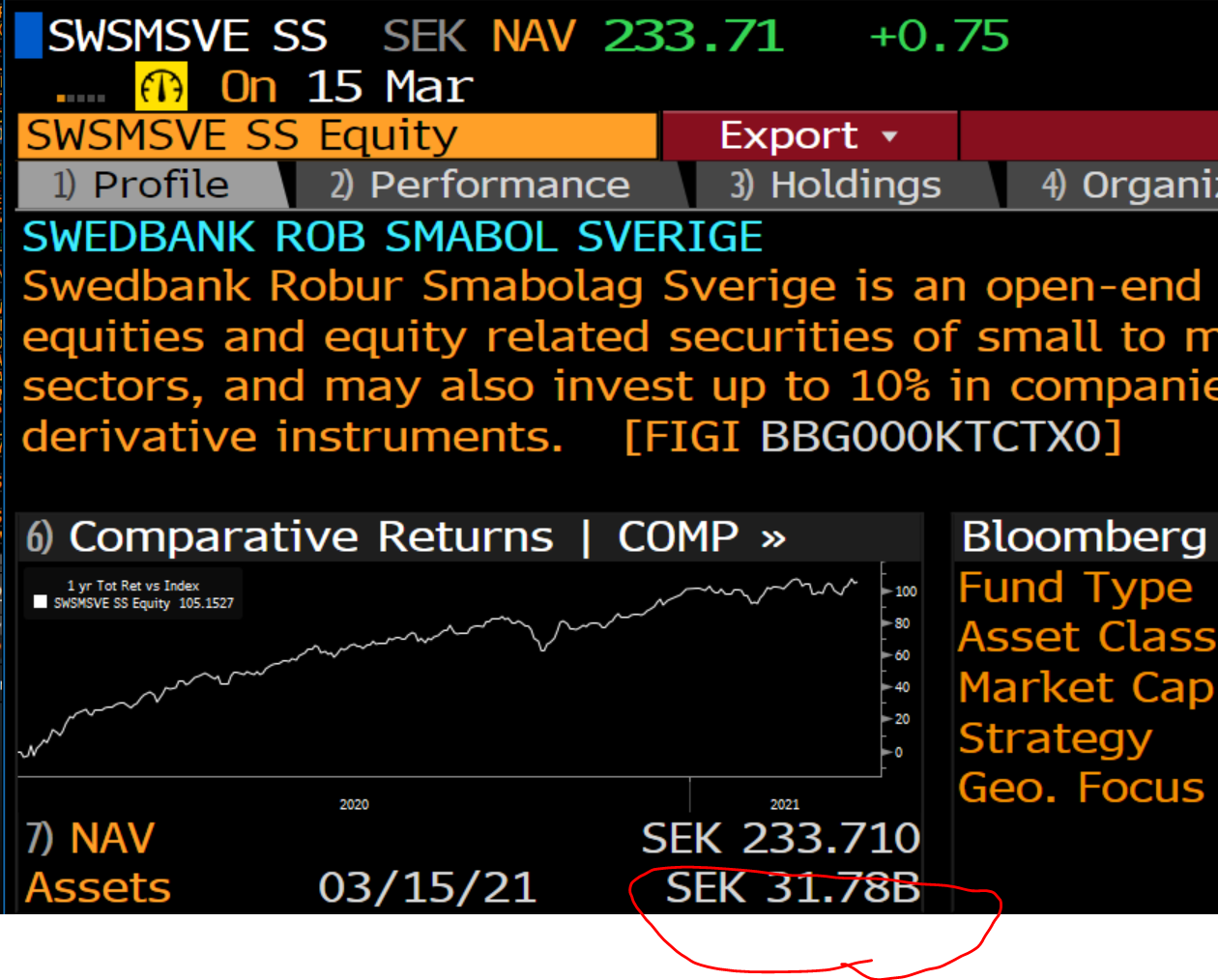

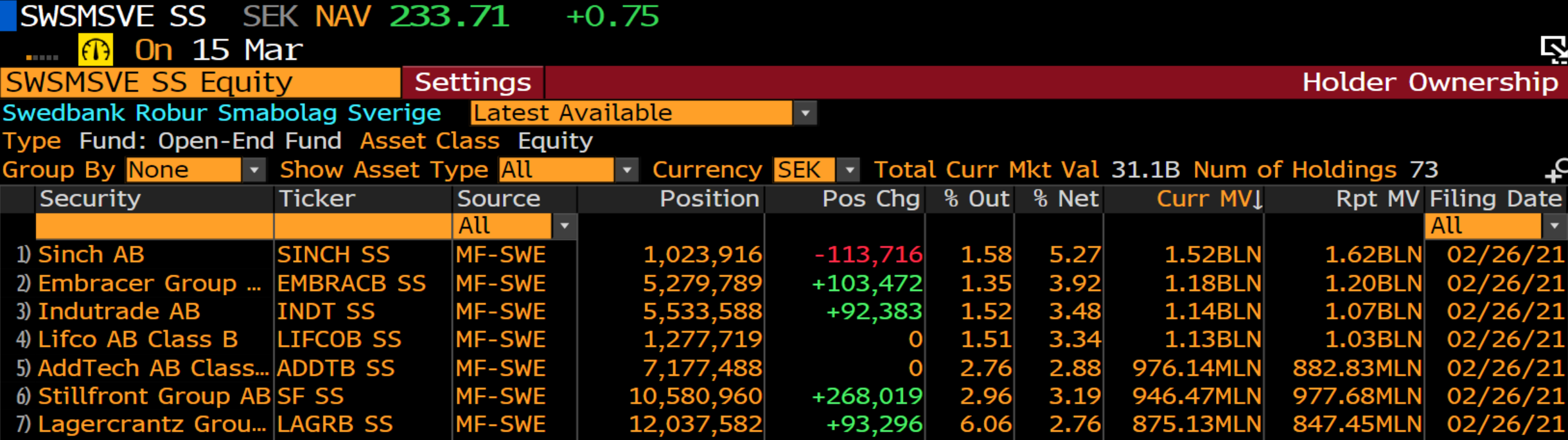

Hallinnoi noin 32 miljardia kruunua:

Suurimmat positiot 100-150 miljoonaa euroa. Qt nyt vasta 10 millia. Qt viela viidenneksi pienin positio 65 holdingista.

Suurimmat:

40 tykkäystä

Hei, mr. Ruottalaiset, tämä on suomalainen lafka eikä ruotsalainen. “Smabolag Sverige” ei oo nyt se oikea…

…no, ei viilata pilkkua juuri nyt kun raketointi käynnissä. Tämän kerran annetaan anteeks.

6 tykkäystä

Onneksi Roburilta loytyy myos:

- Smabolag Norden (assetteja 13 miljardia kruunua)

- Smabolagsfond Europa (assetteja 15 miljardia kruunua)

- Smabolagsfond Global (assetteja 11 miljardia kruunua)

![]()

7 tykkäystä

Ooo, siis voisi tulevaisuudessa ostaa random kymmenen miltsin siivuja nippuun muitakin rahastoja kunhan kerkeää? Tämä on ihan OK ![]()

Ei ihmeempiä kokouksesta…

Valtuutuksen nojalla annettavien osakkeiden lukumäärä voi olla yhteensä enintään 2 000 000 kappaletta.

…

Valtuutusta voidaan käyttää yrityskauppojen tai muiden järjestelyjen rahoittamiseen tai toteuttamiseen, yhtiön osakepohjaisten kannustinohjelmien toteuttamiseen ja yhtiön pääomarakenteen kehittämiseksi sekä muihin yhtiön hallituksen päättämiin tarkoituksiin.

16 tykkäystä

Taitaa olla jo vakiolause joka ollut aiemmissakin kokouksissa mainittu.

Ei siis suoraan tarkoita vielä mitään.

Olisi kyllä mielenkiintoinen juttu jos ostettaisiin jotain uutta lonkeroa kypsytettäväksi.

En osaa arvata mitä se olisi, mutta luotto johdon harkintakykyyn sen verran kova että olisi ehdottomasti positiivista.

2 tykkäystä

Viimeisen 1.5kk aikana loydetty henkilot ainakin seuraaviin positioihin:

- Account Manager, Espoo

- Account Manager, Oslo

- Business Development Manager, MCU, Berlin

- Business Development Manager, MCU, Munich

- Data & Integration Specialist, Espoo

- Data & Integration Specialist, Oulu

- Growth Specialist, Espoo

- Growth Specialist, Oslo

- Marketing Manager, Espoo

- Pre-Sales Engineer, DACH

- Sales Operations Manager, Espoo

- Software Engineer, Professional Services, Boston

- Senior Data Engineer, Espoo

- Senior Data Engineer, Oulu

- Junior Account Manager, Key Accounts, Berlin

- Product Specialist, Espoo

Kuten mainitsin jo aiemmin joulukuussa & tammikuun lopulla. Tama kertonee vahvasta liiketoiminnan kehityksesta.

60 tykkäystä

Kivasti on QT arvostus noussut niin omien osakkeiden käyttäminen vähän aikaa sitten ylös potkitussa Ventures toiminnossa on kyl kutkuttava ja järkevää suunnittelua.

2milj. osakkeen arvohan on 200milj. mikä kertoo kyllä ainakin meikäläiselle että mahdollistaa jo merkittävän kokoluokan M&A toiminnan niin halutessaan.

6 tykkäystä

Haastaisin palstalaisia kysymään tutuilta, jotka ovat työssään Qt:n kanssa tekemisissä tai Qt:n asiakkaiden kanssa tekemisissä, ovatko he tyytyväisiä muutoksiin ja onko nyt tulleet muutokset todellakin otettu myönteisesti vastaan, vai onko ehkä herännyt harmia ja ajatuksia muista vaihtoehdoista. Eihän kukaan tietenkään hinnankorotuksista innoissaan ole, mutta että onko se aiheuttanut aktiivisempaa ympärille tähyämistä? Täällä on varmasti porukkaa, joiden tutuissa löytyy ensikäden fiiliksiä. Etenkin olisin kiinnostunut myös myönteisistä tai neutraaleista näkemyksistä, koska ne poikkeavat minun kapeasta näkyvyydestäni.

Nordea muutama päivä sitten oli jutellut Qt:n kanssa, kuten joku tänne linkkasi ja lopputulemana: “…asiakaskunnassa on otettu myönteisesti vastaan Qt 6.0 päivityksen mukana tullut hinnoittelumuutos jatkuvarahoitteiseen malliin”

Oma pieni kurkistusaukkoni kertoo toista ja olisin kiinnostunut, näyttääkö muualla samalta vai ei. Vanhoja soppareita käydään nyt suurennuslasin kera läpi, jotta vältettäisiin uuden mallin mukaisiin maksuihin perustuva laskutus. Qt:n myyjä kommentoi Nordean lainauksen kanssa samansuuntaisesti asiakkaalle, joka kritisoi tilannetta, eli sanoo, että hyvinhän se on mennyt, kun on mennyt niin paljon kaupaksi. Olen hieman skeptinen sen suhteen, onko kaupaksi meno oikea kriteeri - näitä ei vaihdeta yön yli, vaan on pakko ostaa - tällä erää, mutta se ei tarkoita, etteikö alettaisi harkitsemaan vakavammin myös muita vaihtoehtoja, ja ettäkö vastaanotto olisi hyvä. Voihan tietenkin olla, että vaihtoehtoja ei ole tai että näistä muutoksista huolimatta Qt säilyy parhaana vaihtoehtona. Sitä minä en osaa arvioida. Voi olla, että tuijotan oksankarahkaa ja epäilen siksi koko metsää. Olisin siis hurjan kiinnostunut kuulemaan, millaista fiiilstä ruohonjuuritasolla asiakkaissa on.

38 tykkäystä

QT.n asiakkaita katsellessani mietin ollaanko jo siinä pisteessä että valtaosa rahasta tulee niin isoilta yrityksiltä joille on aivan sama kuinka paljon he maksavat hyvästä ja monien tapauksessa ainoasta käyttökelpoisesta työkalusta?

9 tykkäystä

Hyvästä työkalusta kannattaa maksaa mitä pyydetään. Huonosta ei kannata maksaa mitään.

Tässä siis samalla idea kuutin seuraavaksi sloganiksi markkinointimateriaaleihin ![]()

18 tykkäystä

Iltalukemista…

4 tykkäystä

GIven the intensifying competition from Flutter and other, don’t you think QT should have been much more aggressive when it comes to hiring (both of sales & RnD). ?

The only way to maintain a gap from a free/low cost product given by a giant is to invest heavily (see MongoDB vs AWS), introduce more features and hires sales.

It’s the classic playbook of a SaaS co, and especially need be played here as the market emerges - the game is eco-system and land grabbing.

Anyway EBIT/EBITDA is meaningless for SW firms, investors are looking to growth, retention, CAC/LTV. Don’t you agree QT should scraficise opex for growth?

6 tykkäystä

I think corona is still affecting the runtime fees that would have been otherwise seen from H2/2020 onwards. Now we can expect them to start realizing in maybe Q3/Q4 2021.

I think they have done tremendously good job in building their global sales network… and of course product seems to be excellent. At least I’m fully trusting the management in their considerations what to do / not to do and in which order.

Now we are also waiting for M&A news …

Maybe this is of some help to you @Shahar . Sorry that seems not to be the latest update… too bad.

What comes to Flutter: It seems to be a competitor in some verticals, e.g. automotive… but it doesn’t have all the same qualities and capabilities as Qt has… for now. You should take a look at the differences very deeply ![]()

19 tykkäystä