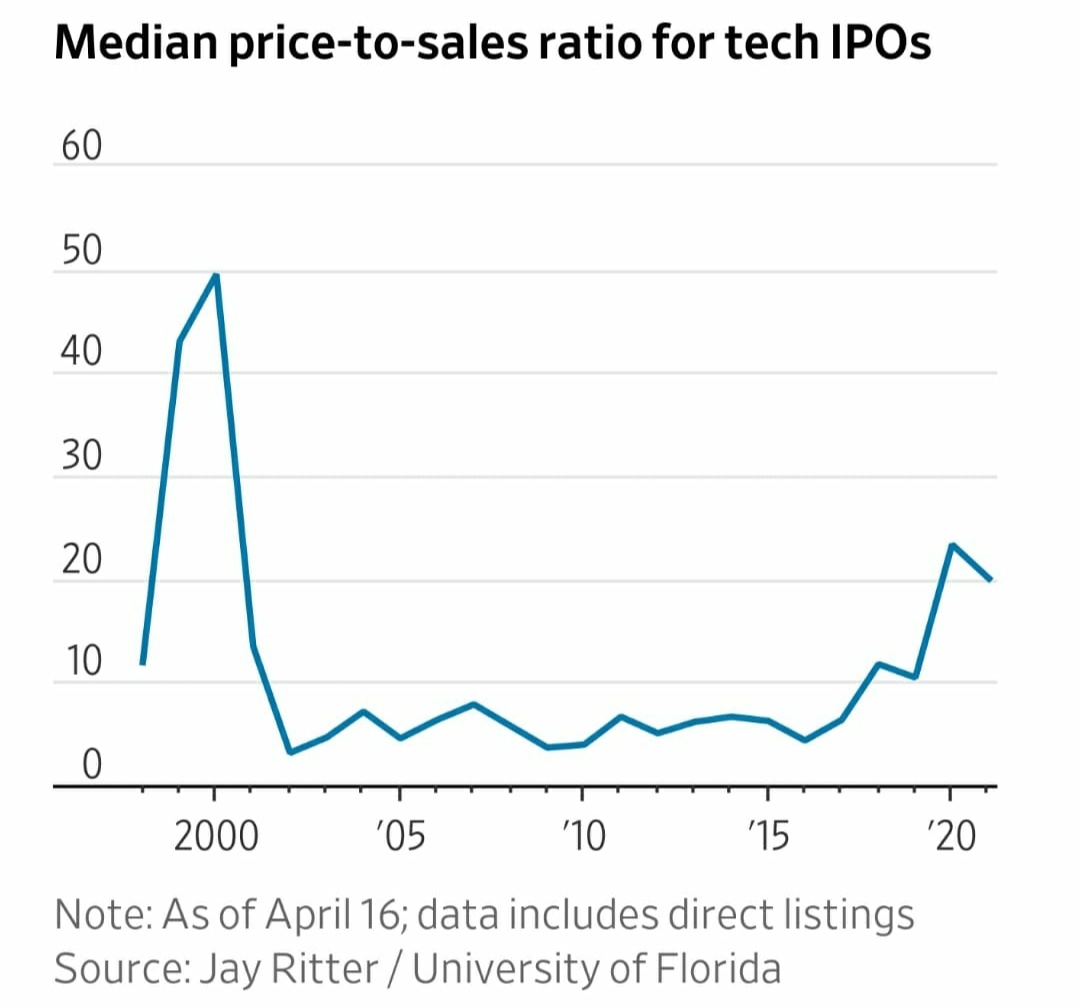

Toki tuloskin voi olla arvokasta, mutta tuo pistää ikävästi kasvu-% ja ebit-% yhtäarvokkaiksi, 1% kasvua on kuitenkin tässä vaiheessa paljon arvokkaampaa kuin 1% ebitiä. QT on varmaan aika optimaali vaiheessa tällä astekoilla vertailuun, tarpeeksi pieni että kova kasvu on vielä “helppoa”, mutta noussut jo selvästi voitolliseksi. Gross profitin käyttö luultavasti nostaisi suurinta osaa verrokeista enemmän kuin QTtä, verrattuna tähän kuvaajaan.

Mutta kuten sanoit:

Tärkeintä varmaan muistaa ottaa nämä yksittäiset kuvaajat suolan kanssa ja suuntaa antavina.

Kuinka paljon noiden täplien pitää yhteensä tehdä voittoa 2030 ja 2040 jotta se on linjassa että keskivertotäplää holdaamalla tienaa vaikka 7 % p.a. osaketuottoa?

Tuli tämäkin mieleen:

Mr. Market antaa näille tähtitieteelliset arvostukset joten riittää kannustinta ulkopuolisilla liittyä bileisiin

alalletulokynnynnystä ei ole

==> onko nykyisillä osakkeenomistajilla riski että ne firmat joiden koodia 2030 Mr. Market arvostaa eniten eivät edes vielä ole pörssissä?

Noista täplistä aika moni saa aikaan aika vähän vapaita kassavirtoja per nykyinen market cap?

No jos sulla on valmiissa tuotteessa käytössä joku toimiva softa, niin tuntuisi aika tyhmältä muuttaa jotain tiettyä osaa siitä. Vieläpä samaa järkevyyttä voi miettiä eri platformeissa, jota esim auto konsernit ehkä käyttää. QT:ssä ja GL studiossa tuskin on samat softa rajapinnat, voisi muuttaa jopa koko käyttöliittymä softan arkkitehtuuria. Ei se ihan heittämällä mene tuo muutos. Lisäksi testaus jouduttaisiin tekemään uudelleen. Sitten jos on esim Hyundau IONIQ 5, niin kyllä se markkinoilla on ainakin sen 5v ja tekee koko ajan rahaa QT:lle, ei siihen välillä vaihdeta toista softa palikkaa.

Taas jos uudessa tuotteessa on on lähes sama rauta pienin parannuksin, niin vanha softa sinnekkin on helpointa laittaa, QT tekisi isoimmat muutokset.

Kyllä ja tämän myönsinkin myöhemmin sanan vaihdossa käyttäjän @luettelo kanssa. Olin ajatellut vähän kapea katseisesti tuota kommenttia koskien teknologian vaihtamista. Enemmän olin käsittänyt kommentin niin että kun yritys valitsee Qt:n tekee se jatkossa lähes kaiken mahdollsen Qt:lla. Pahoittelut väärinkäsitystä.

Olettaen että Qt:ta tuossa käytetään kaupallisena versiona, niin tottakai. Tuon jälkeenkin varmaan joutuvat pitämään tuotetuen takia kehittäjälisenssitilauksen aktiivisena.

Hyvä kysymys, ja tämäntapainen laskuharjoitus lienee paikallaan tehdä omistamiensa kasvuyhtiöiden kohdalla.

Qt:n osalta voidaan laskea esimerkiksi näin: jos osakekurssi nousee keskimäärin vuosittain 7% vuoteen 2040 asti, tarkoittaa se n. 14 miljardin markkina-arvoa. Jos oletetaan kasvu tuossa vaiheessa päättyneeksi, sallittu P/E voisi olla noin 14. Voittoa pitäisi tehdä siis noin miljardi vuodessa tuossa kohtaa.

40% EBIT-marginaalilla tuo vaatisi 2,5 miljardin liikevaihtoa. Siihen päästäisiin esimerkiksi näin: ensin viisi vuotta 30% kasvua, sitten viisi vuotta 20% kasvua, seuraavat 5 vuotta 10% kasvua ja loput 4 vuotta 8% kasvua.

Todellisuudessa ihan noin paljoa ei vaadita, sillä Qt mitä luultavammin maksaa matkan varrella myös osinkoa (jolloin kurssin ei tarvitse nousta 7% p.a.). EBIT-marginaalikin pitäisi kypsässä vaiheessa olla tässä bisneksessä parempi kuin 40%. Mutta mielestäni tämä laskuharjoitus on hyvä havainnollistus siitä, minkä kokoisia odotuksia kurssiin on ladattu. Hahmottelemani luvut näyttävät jossain määrin realistisilta, mutta pitää muistaa ettei niiden toteutuminen ole mitenkään varmaa. Jos kasvu hyytyy nopeammin kuin yllä laskettu, niin osakkeen vuotuinen tuotto-odotus jää matalaksi, pahimmassa tapauksessa negatiiviseksi vuosikymmenienkin tähtäimellä.

Itse aion istua kyydissä, mutta jatkan keventelyä vähitellen, koska tällä hetkellä Qt:n osuus salkusta on aivan liian suuri suhteessa arvostukseen liittyvään riskiin. Tämä ei ole sijoitussuositus.

Ootko erikseen miettinyt sitä mahdollisuutta että 2030 Mr. Market ei näkisi Qt:n vääntämällä koodilla juuri ollenkaan arvoa koska joku kilpailija on tullut kukoksi tunkiolle siihen millä Qt:n piti ne rahat tahkota?

Kyllä. Disruptioriski on aina olemassa, erityisesti softabisneksessä. Todennäköisyyttä tuolle on vaikea arvioida, mutta vallihautaa voi omiin laskelmiinsa rakentaa nostamalla tuottovaatimusta tuosta 7%:sta ylöspäin. Varsinkin silloin, kun laskelmia tehdään noin pitkälle tulevaisuuteen, tällaiset riskit on hyvä pitää mielessä. Tämä on myös osasyy sille, miksi keventelyä teen.

Tämä on kyllä loistavaa plussummapeliä Suomen kansantaloudelle että suomalaisilla piensijoittajilla on:

euromääräisesti hurjasti isommat positiot tässä kasvuyhtiössä kuin kaksi vuotta sitten

(hienoa siis jos Mr. Market on oikeassa siinä kuinka näkymät parantuneet)

ja sen lisäksi

ulkomailta on virrannut Suomeen käteistä kun piensijoittajat ovat kevennelleet ja ulkkarit ostaneet

Kolikon toinen puoli se että ihan noilla Qt-voittojen kotiutuksista tulleilla käteisvuorilla on nollaa suurempi merkitys Suomen small cap -skenen ylikuumenemisessa? Moni etsinyt seuraavaa tenbaggeria?

Qt:n 60 prosentin kurssinousu alle kuukaudessa on ymmärrettävissä perustuen erinomaiseen tulosjulkistukseen ja tulevaisuusnäkemykseen “IoT everywhere and Qt almost everywhere” (oma superpositiivinen tulevaisuususko )

Välillä on pitkiä aikoja että suurin piirtein kukaan yrittäjä joka harkitsee ipoa ei koko maailmassa uskalla ajatella niin että lukitaan ipon hetki ja hinta vasta sitten kun sadan miljoonan liikevaihdolla hintalappu on melkein neljä miljardia.

Tuo ei vaan tunnu realistiselta vaikka olis elämänsä elänyt ja hengittänyt sitä bisnestä, se olisi kuin oma lapsi, on varma että se on paras liikeidea jonka kukaan on koskaan keksinyt. Vaikka olisi kuinka ahne ja kuinka rämäpää, ei uskalla odottaa noihin lukemiin ennen kuin jakaa riskinsä ulkopuolisten kanssa.

Joskus vaan tulee piste jossa skaala loppuu kesken.

Toki Toisaalta kaikki käppyrät joita tähän ketjuun olen postannut ovat perustuneet kasvuyhtiöiden ttm-liikevaihtoihin. Verrataan omenoita omenoihin eikä omenoita appelsiineihin.

Markkinahinnoissa on mielettömästi informaatiota sisällä enkä edelleenkään ota mitään kantaa siihen onko Qt:n bisneksen arvo 160 vai 16 vai 1600 euroa per osake. Voi olla mikä tahansa noista.

Melkein kaikilla muilla miljardiluokan OMXH-yhtiöillä tuo skaala on suppeampi. Fortumista tiedämme että bisneksen arvo ei ole 2,50 eikä 250 euroa osakkeelta.

Kristallipallosta välähtää että kilpailijoiden koodi on vuonna 2030 parempi ja puff, kurssista katoaa 90 %.

Hyvä pointti. Tuossa jutussa kuitenkin tarkasteluväli on pörssipäivän sisällä. Semiklickbaitish näin anglismina, tuo juttu. Käytännössä osakeportfolion eri lappujen arvonkehitys tasaa toisiaan, ja kokonaisuus oletettavasti tuottaa positiivisesti pidemmällä aikavälillä. Toki päivänsisäisestikin (juttua lukematta) voi lappu laskea indeksin noustessa, mutta siitä alkaakin jo olla turvasatama kaukana?

”Pöytään pitäisi laittaa vähintään viisi miljardia euroa ennen kuin Qt:n saisi ostettua pörssistä. Löytyykö maailmalta kovin montaa teknologiayhtiöitä, joilla on viisi miljardia euroa ylimääräistä? Uskon myös pääomistaja Ingmanien olevan pitkäjänteisesti liikkeellä ja näkevän yhtiössä vielä kasvupotentiaalia”, Rautanen sanoo.