Nämä osakemäärät on kyllä päivitetty muutamaankin otteeseen matkan varrella:

20.4.20 -raportin tilanne

2020 vuoden loppu 24,2m

2021 vuoden loppu 24,7m

2022 vuoden loppu 25,2m

23.12.21 raportin tilanne:

2020 vuoden loppu 24,2m (toteutunut)

2021 vuoden loppu 25,2m, (keskimääräinen 24,7m, joka näkyy raportissa)

2022 vuoden loppu 25,8m

Vielä selkeyttääkseni, tästä viimeisen raportin DCF:stä saa kääntäen siinä käytössä olevan (vuoden lopun) osakemäärän näkyviin 3697/146,8 = 25,2m.

Mutta ymmärrän että tästä syntyi väärä tulkinta, kun raportissa ei erikseen lue tuota vuoden lopun osakemäärää. Raportti siis näyttää EPS:in laskentaan käytettävän osakemäärän, eli defaulttina vuoden lopun osakemäärän tai vaihtoehtoisesti vuoden keskimääräisen osakemäärän, jos sellainen on meidän ennustemalliin asetettu. Nämä olisi varmaan tosiaan fiksua näyttää erikseen niin olisi lukijalle selkeämpi

Gerald_of_Rivia: “Jos vain Antin ennusteet pitää niin Qt alkaa näyttämään hurjan skaalautumisen vuoksi ihan PEG-luvullakin halvalta. Forward PEG nyt 0.85. Lisäksi voisi argumentoida Qt kassavirtoja keskimääräistä kasvuyhtiötä vähäriskisemmiksi(mitä nyt komponenttipula) niin preemiotakin voisi maksaa.”

Tämä oli minusta tosi hyvä huomio, kiitos siitä. Toisaalta mietin, kuinka käyttökelpoinen foward PEG on arvonmäärityksessä, sillä eikö siinä ole sitten laskettu odotettu kasvu jo kahteen otteeseen? Sanon tämän siksi, että en silloin osaa sanoa onko tavanomaisen PEG:n tunnuslukurajat käyttökelpoisia tällaisen “PEG^2” arvioimiseen. Mitä olette muut mieltä? Mutta kiitos silti tästä huomiosta, fundaperustan tukevoituminen on tässä sentimentissä ilahduttavaa.

Qt Desktop Day tapahtuma muistaakseni alkoi sanoin “Monet luulevat, että Qt dekstop on historiaa, mutta meitä on täällä siltä näin paljon” Sitten selitettiin miten paljon vanhaa Qt desktop softaa on edelleen ylläpidettävänä ja esiteltiin tämän päivän uudistuksia dekstop puolelle. Tuotiin esiin myös desktop näkökulmasta cross-platform hyödyt. Nämä tilaisuudet löytyvät Youtubesta.

Ainakin LinkedIn:n datan mukaan uusia ihmisiä on palkattu tässä kuussa jo nyt enemmän kuin koskaan. Myös työpaikkoja on paljon tarjolla ja niihin on mukavasti hakijoita. Uusina paikkoina avautunu Peking, Tokyo ja Bangalore.

Qt Open Positions - Google Regneark itse en ole pitänyt vähänä aikaan tästä ääntä. Saa tutkia oman mielen mukaan. Tuolla on muutama omasta laiskuudesta tyhjempi kohta jotka pitäisi käydä keskiarvostamssa täyteen lukuja niin tulee yhtenäinen kuvaaja. Kasassa on about vuosi työpaikka dataa

Linkkarin paikoissa tuntuu olevan eniten hajontaa. Olen sen itsekkin huomannut. En ole itse löytänyt mitään yksikäsitteistä selitystä tälle. Minulla on muutama teoria joista paras on että jossain päin maailmaa (aasia?) työmarkkinat elävät jostain syystä tässä kohtaa suureisti. Esim linkkarin työpaikkoja en ole onnistunut/jaksanut alkaa kategorisoimaan erikseen maantiedon perusteella mutta yksi mutu olisi että sieltä löytyisi vastaus. Vastaavaa ilmiötä nähdään Euroopan kesälomakuukausina, jolloin työpaikka ilmot on myös kyykännyt jonkin verran.

Olisiko eka viesti, jossa jaoin ko. taulukon kerroinkin että linkkarin spread on korkea. Uskon että tähän selitys on tekninen. Linkkari on niin iso kokonaisuus että todellisuudessa tuo haku-toiminto ei ole täydellinen vaan arvelen sen olevan approksimaatio koko databasesta johtuen siitä kuinka tietokannat ja globaali kymmeniä ellei satoja miljoonia käyttäjiä kattava internet palvelu rakentuu useine servereineen ja maantieteellisten alueiden mukaan. Tämä ei tosin selitä tuota maaliskuun loikkaa.

Kyllähän Visual Studio on hyvinkin nidottu yhteen WPF:n, UWP:n, Xamarin Formsin yms kanssa, kun se on se mitä siinä myydään käytännössä.

Microsoftin tarjooma onkin vielä MAUIn myötä niin sekava, että melkein voisi sallia frameworkin ja Visual Studion sekoittamista.

Visual Studio Codehan on muuten tehty Electronilla. Electronissa on omat ongelmansa, mutta se soveltuu hyvin tuollaiseen, missä webbisoftasta tehdään desktop-versio. VS Code (alunperin), Slack ja Teams pyörivät paljon selaimessa, niin on helppo käyttää samoja koodeja molempiin. Electronin isoin ongelma on, että se syö muistia aika paljon.

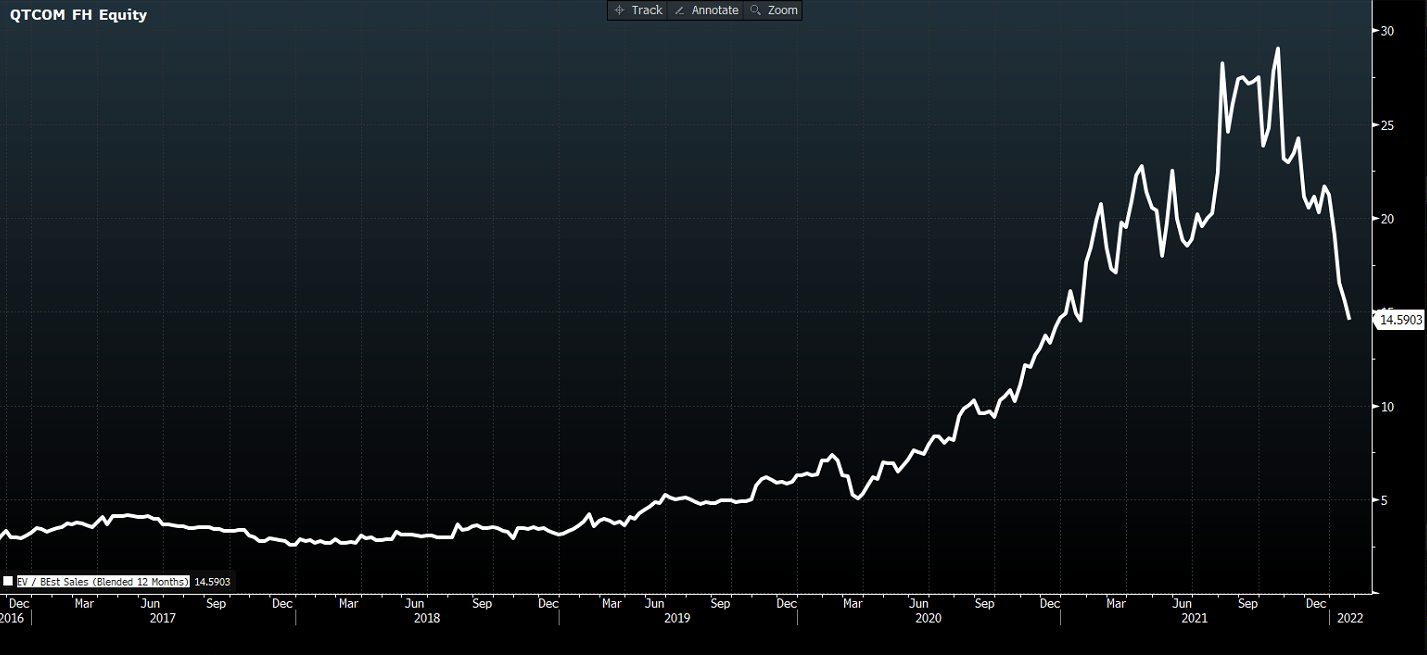

Huomiona. Yhä useammalla firmalla kertoimet ovat laskeneet jo lähelle 2020 alun tasoja. Qt:lla ei laisinkaan, mutta eteenpäin katsova EV/SALES on puolittunut huipuistaan.

Sellainen kysymys tuli mieleen, kun en itse koodaamisesta ymmärrä juuri mitään et jos kuvitellaan vaikka kahvikone missä on kosketus näytöllinen käyttöliittymä mitä voidaan ohjata puhelimella (android/apple).

Paljonko arviolta aikaa kuluu tehdä kyseinen sovellus Qt:llä vs jollain muulla esim. flutter? Ja mikäli kahvikoneen käyttöjärjestelmään tehdään päivityksiä esim. uusia ominaisuuksia, onko Qt tässä jotenkin ketterämpi vs muut sen kilpailijat?

Jos on varaa edes pariin koodariin niin iOS ja Android appit tehdään natiiveilla työkaluilla.

Jos on ennestään vaikka webbi palvelu ja tehdään sama palvelu appiksi ilman hienouksia niin sitten voidaan harkita React Nativea.

Olen Qt:n omistaja taas tästä dipistä mutta näin web/mobiilipalveluiden kehittäjänä en oikein mitenkään näe Qt:n hyötyä mobiilikehityksessä.

Itse ajattelen Qt:ta lähinnä embed/desktop sdk:na joka perii lisenssejä kehittäjiltä ja laitteiden myyjiltä ja se riittää ihan hyvin markkinana yhdelle firmalle.

Tällä tavoin ajatellen esim tämän uuden ads featuren arvon näkee siinä että se tekee sdk:sta taas vähän paremman asiakkaille, ei se että tavoitellaan Googlen kanssa kilpailevaa ads platformia.

WebAssemblyn myötä QML:ää voi käyttää myös webbi-UI:n tekoon. Ja nillä saa tehtyä vähän monimutkaisempia web-appeja kuin perinteisemmillä työkaluilla. Mutta mitä nyt tulee ylipäätään devaajakokemukseen, niin onhan siinä sekin aspekti, että jotkut ovat lopen kyllästyneitä React-devaukseen ja haluavat käyttää jotain muuta.

Qt:lla on muuten esimerkkejäkin sivuillaan webbikäytöstä Tässä esim. “MSPaint” toteutettuna QML:llä:

Ei täällä varmaan kukaan ajattele Qt:n web/mobiilin olevan se korkein rahapuu firmalle Mutta mitä laajemmalla skaalalla toimii, sen isommat virrat syntyy ajan myötä. Tällä hetkellä embedded on varmasti Qt:n pääsektori, ja niistä saa varmasti paljon suuremmat tulot kuin webbipuolelta, jossa tunnetuimmat tuotteet ovat lähinnä open source -mainoksia omistajilleen (React - Facebook, Angular - Google, .NET - Microsoft), jos ei ole täysin avoin/harrastelijatuote (siis positiivinen harrastelija, “enthusiast”), kuten Vue, WordPress, aikoinaan jQuery, jne.

Lähinnä oma pointti oli erottaa Qt:n sijoituskeississä se kasvava ydin (embed sdk) jossa ei ole vallitsevaa todella suosittua ekosysteemiä näistä muista jo massiiviksi kasvaneista joissa ekosysteemi jo on (mobiilit/web).

Samoin adseissa huomasi foorumilla visioiden lähtevän nopeasti (mielestäni epärealistiselle) laukalle kun taas ads yhtenä embed sdk:n featurena ei tunnu riittävän kenellekään.

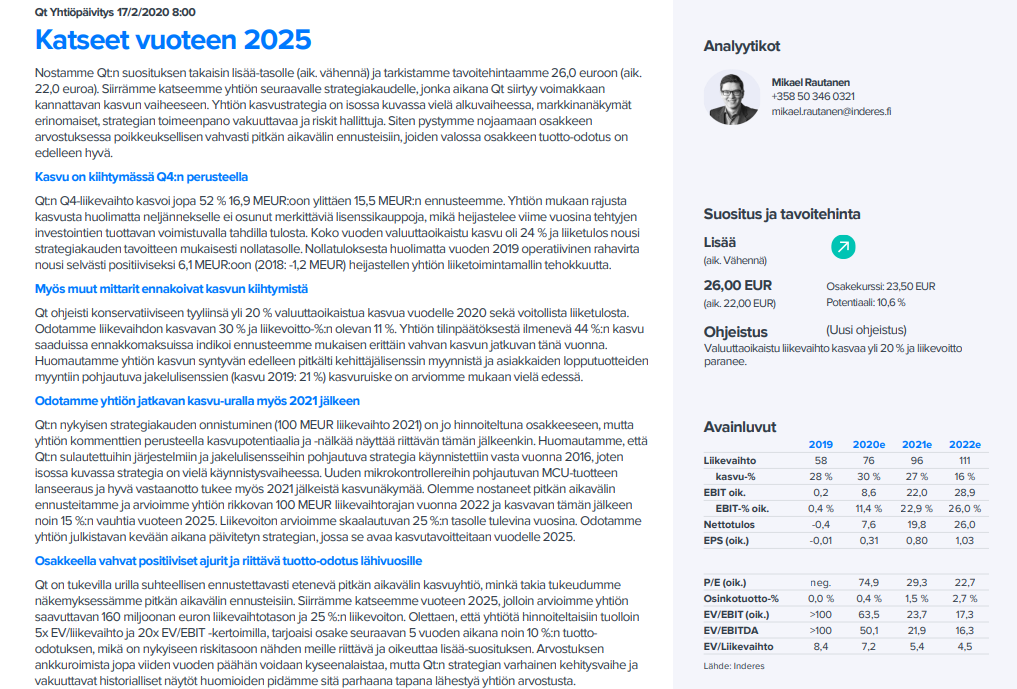

Helmikuussa 2020 seuraavaan vuoden ennusteen (2021e) P/E oli 26,6 (ja silloinen P/E sen vuoden ennustuksilla 59,8)

Mutta tässäa 17.2, eli pari viikkoa myöhemmin, muistaakseni ehkä positiivisen tulosvaroituksen ja päivitetyn strategian jälkeen https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_qt_170220.pdf näytti jo tältä, eli silloinen P/E 74,9, 2021e P/E 29,3 ja 2022e P/E oli 22,7. Tämän jälkeen varmaan sallitut arvostuskertoimetkin alkoivat kasvamaan ja itse ainakin näin QT:n (ja Revenion) hyvinä turvasatamina pandemiamaailman mylleryksessä. Tämän jälkeen ollaan toki hyviä uutisia saatu lisää aika monta kertaa erityisesti ohjelmistolinsenssituloista, joka tietysti on skaalautuvuuden näkökulmasta erityisen mieluisaa. Mutta joo, aika eri sfääreissä liikutaan edelleen vanhan nähden vaikka markkina-arvo lähes puolittunut huipuista. Keissinä minusta edelleen hyvin lupaava, kunhan vain kasvuodotukset lunastetaan, mutta kuulisin mielelläni karhuisempiakin näkemyksiä tästä.

Tähän halusin vielä lisätä, että tuotto-odotukset toki hyvin erilaisia helmikuussa 2020 ja elokuussa 2022.

Helmikuussa 2020 tuotto-odotukset olivat 10% per vuosi, kun elokuun 2022 analyysissä se oli 7% per vuosi. Viidessä vuodessa tämä käytännösä tarkoittaa, että korkeammalla tuotto-odotuksella odotetaan yhtiön periaatteessa olevan 5 vuoden jälkeen 61% arvokkaampi kun taas tällä myöhemmällä mallilla vain 40% arvookaampi. Kääntäen, tässä madalletussa tuotto-odotuksessa tavallaan hyväksytään noin 50% korkeammat tunnusluvut (ainakin näin yksinkertaisesti ajateltuna). Mikäli hyväksyy premissinä tunnuslukujen tosiaan olevan noin 50% korkeammalla tasolla, esim. suotuisan kehitysken ja epävarmuustekijöiden vähentyessä tavoitteiden toteutuessa, niin nämä silmälasit päässä sekä laskua edeltävä että nykyinen hinnoittelu on erittäin ok. Kasvuodotukset toki kovat ja monilla sattaaa muutoinkin olla kovemmat tuottovaatimukset myös sijoituksilleen.