On tämä firma vain yksinkertaisesti kovassa vedossa. Jälleen kehittäjälisenssien vahva myynti ajaa kasvua, eli tästä saadaan taas lisää pohjaa jakelulisenssien kasvulle ![]() pureksin tätä aamuksi tarkemmin

pureksin tätä aamuksi tarkemmin ![]()

237 tykkäystä

Viime helmikuussa näin riskin, että Varelius joutuu syömään sanojaan. ![]()

Elkuperäinen ohjeistus:

“Arvioimme yhtiön koko vuoden 2021 liikevaihdon kasvavan vertailukelpoisin valuutoin 25–35 prosenttia edellisvuodesta ja liikevoittomarginaalin olevan vähintään 15 prosenttia.”

2019

15+% → 28%

2020

20+% → 36,1%

2021

25-35% → 52%

2022?? ![]()

58 tykkäystä

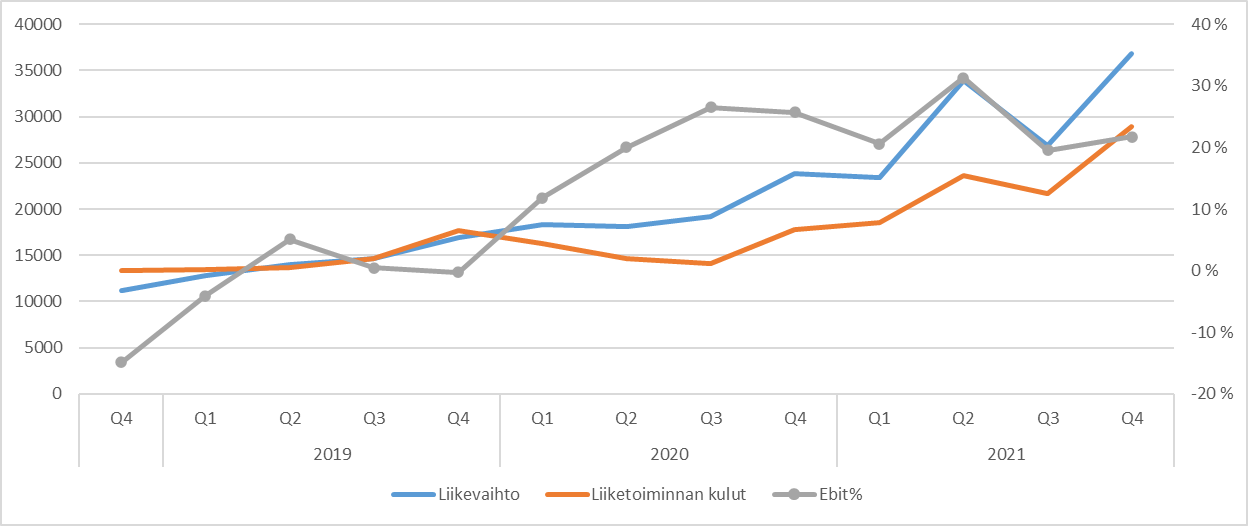

Ainakin kun katsoo 2021 Q1 liikevaihtoa ja Q4 2021, niin 37m vs 23,4m (+58%). Parina viime vuonna Q1 ei ainakaan isommin ole ollut heikompi kuin edeltävä Q4 liikevaihdon osalta, joten en näkisi mahdottomaksi, että Q1 2022 kasvu jatkuisi 50% tahdissa.

Toki riippuu onko Q4 osalle osunut mitään isompia diilejä ja varmaan kvartaalien välistä satunnaista vaihteluakin voi QT:n kohdalla olla. Johdolla lienee Q4 julkistukseen mennessä jossain määrin tiedossa myös Q1:n sujuminen. Ohjeistuksen voisi siis uskoa olevan vähintään tuo 25-35%, tai muuten melkein huolestuisin ![]()

12 tykkäystä

Joo, jos tulee mitään alta 25% kasvuun viittaavaa ens vuodelle ohjeistukseksi niin se olisi kyllä kova isku, tässä kuitenkin vaikka kuinka sanotaan että ilmat on otettu pois, odotus on silti edelleen että kasvu on kovaa monta vuotta eteepäin.

18 tykkäystä

Mulla soi Q1-Q2/2022 osalta koko ajan päässä tämä Vareliuksen kommentti viime kesältä:

Mä en nää, että H2:lla tulee näin isoa (6 M€ / Q2/21) yksittäistä diiliä, mut tuleeko niinku jatkossa tämmösiä, niin tulee kyllä. Että minne ne sitten sattuu osumaan.

Näin ollen odotan tietysti kunnianhimoista ohjeistusta, mutta en pelästy jos vuosi aloitetaan jälleen kerran konservatiivisin puhein. Vuoden edetessä on aikaa tarkentaa ja isot kaupat saattavat antaa erittäin merkittävää vaihtelua kvartaaleille. Qkakkosellehan vertailukausi tulee olemaan tosi kova, että myös vertailuluvuissa täytyy olla tarkkana kvartaalivaihtelun myötä.

Mutta joka tapauksessa hienoa, että kehittäjälisenssit myy yli odotusten, niin voidaan sitten aikanaan odottaa yli odotusten tuloutuvia jakelulisenssituottoja. Syklit kun on pitkiä, niin tässä on hyvää pohjaa rakennettu jo pitkälle tämän vuosikymmenen jälkipuoliskolle.

65 tykkäystä

Onhan oman hännän nostaminen varsin junttimaista, mutta nyt voin sanoa, että sinua varoitettiin “hyvissä ajoin”. ![]()

21.12.2021 kirjoitettu:

Jännä juttu, että nähdäkseni 52% liikevaihdon kasvu tarkoittaa liikevaihtona 120,8 miljoonaa. Siellä voi hyvällä syyllä palkkiojärjestelmän piirissä olevat poksautella vähän parempaakin kuohuvaa, kun tulos on selvillä. ![]()

66 tykkäystä

Vaikka Q4 oli kova ja kuohuvia poksautellaan niin firman oma rekrytahti ei ole ainakaan hidastunut tämän vuoden aikana. Reilun 5 viikon ajalta porukkaa rekrytty ennätysvauhtia:

- Chief Fullstack Engineer, New Ventures, Espoo

- Director, Strategic Accounts, US

- Field Application Engineer, Germany

- Junior Customer Success Manager, Berlin

- Principal Software Engineer, Embedded, Oulu

- Qt Learning Manager, Several locations

- Senior Customer Success Manager, Berlin

- Senior Software Engineer, Embedded, Oulu

- Senior UI Developer, New Ventures, Espoo

- Senior/Lead Software Engineer, New product offering, Several locations

- Software Engineer, Continuous Integration R&D, Oulu

- Software Engineers Embedded (Junior to Principal), Oulu

- Software Quality Engineer, Oslo/Oulu

- Software Quality Engineer, Qt Design Studio, Berlin/Oulu

- Strategic Account Manager, Espoo/London

- Technical Account Manager, Several Locations

- Technical Lead, Qt for MCU, Oulu

- Technical Release/Project Manager, R&D, Oulu

![]()

89 tykkäystä

Niin kauan kun Varelius on Qt:n CEO, uskon että sijoitusviestintä tulee olemaan konservatiivista. Miksi tämä vaihtuisi vuonna 2022? Ei se politiikka vaihdu. Ja hyvä näin. “You’re only as good as your word”. Rehellisiin kavereihin kannattaakin sijoittaa, ja sen me näemme Qt:n kanssa että miksi!

Kun Suri veti Nokiaa saatiin kyllä niin paljon lupauksia… tuloksia not so much…

50 tykkäystä

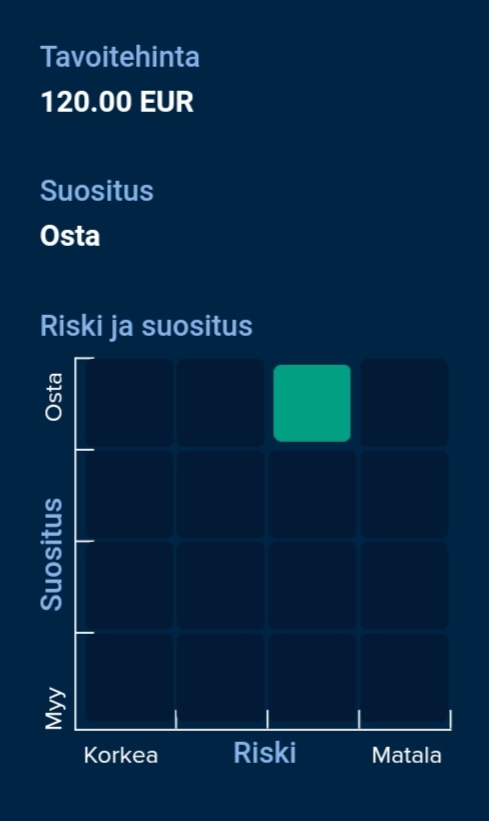

Qt:n tavoitehinta tarkentuu Inderesillä 120 euroon (edellinen: 145 €). Suositus nousee OSTA-tasolle (edellinen: LISÄÄ).

Uusi analyysi julkaistu: Markkinamyllerrys himmentää vahvan kasvun hohtoa.

48 tykkäystä

Hienoa! Ja kas kummaa, vaikka tavoitehinta kasvaa, tuotto-odotus 2025 kasvaa. Elokuussa TP165, 7% tuotto-odotus, joulukuussa 21 TP 145, tuotto-odotus 8% ja nyt TP 120, mutta tuotto-odotus peräti 13% per annum vuoteen 2025 mennessä. Kyllä tämän päällä kelpaa istua ja sopivissa hinnoissa lisäillä. ![]()

34 tykkäystä

Ja tuosta vielä analyytikon aamukatsauskommentteihin. ![]()

22 tykkäystä

Nordea julkaisi päivitetyn Qt-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta päivittyy 145 euroon (edellinen 180 €).

43 tykkäystä

Markkinamyllerrys himmentää?

Valittu suunta analyytikoiden toimesta ei ole se, mitä itse arvostan, tai minkä takia aikanaan kunnioitus Inderesiä kohtaan heräsi. Tämä on kaukana laadukkaasta, linjakkaasta analyysityöstä ja ennen kaikkea sääliksi käy piensijoittajia, jotka ovat aloitelleet/aloittelevat sijoittamista näillä hetkillä. Siinä vaiheessa koko toiminnan tuki saattaa olla pitkälti tässä. Liika poukkoilu ja reagointi milloin mihinkin myllerrykseen markkinoilla on kuitenkin se mitä halutaan välttää ja näillä ”raporteilla” nimen omaan reagoidaan milloin mihinkin hälinään.

Tämä päivitys on annettu joitain viikkoja(!) sitten:

https://www.inderes.fi/fi/tunnustellen-takaisin-kasvurekeen

Todella valitettava huomata, että tp seuraa markkinaa ja oli suunta niin tai näin, se on lähellä sen hetken kurssia👎🏼

92 tykkäystä

Hämmentävää, että sekä liikevaihdon että tuloksen osuessa melko tarkasti aikaisemman tp 145:n haarukkaan, targetista sulaa -17% pois. Muistelen, että vastaavaa venyttämistä nähtiin toiseen suuntaan viime keväänä ja kesänä.

Minäkin arvostaisin, jos nämä perustuisivat enemmän laskelmiin ja vähemmän fiilispohjaisiin arvioihin markkinasta.

55 tykkäystä

Q4:lle on osunut aika heavyt kulut ja suhteellinen kannattavuus yllättävänkin paineessa suhteuttaen kovaan liikevaihtoon.

Raportista: “Odotuksiamme suurempiin kuluihin tiedote ei vielä tarjonnut näkyvyyttä.”

@Antti_Luiro - Täällä on puhuttu näistä johdon kannustimista. 120M€ oli max. bonari-taso. Onko näistä kirjattu jo Q4:lle varauksia? Vai kohdistetaanko ne vasta 2022? Vai kirjataanko niitä edes kulupuolelle? Meneekö suoraan diluutioon?

Jos nuo kannustimet eivät käy selityksestä, niin tarjoan selitykseksi ainakin korkeita rekrykuluja + mahdollisia varauksia ihan tavallisen henkilöstön bonareihin. Eiköhän sieltä kaikki vedä max. bonarit tuollaisen vuoden jälkeen.

Ps. Sovitaanko foorumi-toverit että käydään nää target price keskustelut muualla.

Edit. Mr. Luirolle vielä - olet ennustanut aika pieniä poistoja Q4 & myös 2022. Et näe, että sieltä olisi tulossa isompia lukuja? Froglogicin hankintaa ei lähdetä poistamaan samaan tyyliin, kuin IT-palvelusektorilla on tapana tehdä?

27 tykkäystä

Kyllä tuolle tavoitehinnan laskulle on ihan perustellut syyt. Korkean arvostuksen kasvuyhtiöissä kun pienetkin muutokset tuloksen osalta vaikuttaa suuresti. Ennusteita laskettu hieman johtuen Q4 liikevoiton jäämisestä alle ennusteen. Lisäksi USAn korkojen nousu vaikuttaa laskevasti hyväksyttävään arvostukseen (vaikken itsekkään sitä oikein ymmärrä miksi vaikuttaisi, mutta iso raha päättää)

@Jape16 @Insider

Analyytikot eivät ole mitään profeettoja, heillä on käytössään (ainakin teoriassa) vain samat tiedot kuin muillakin, joten niiden perusteella täytyy ennusteet laatia, ja melko usein se yksinkertaisesti tarkoittaa markkinoiden mukaan menemistä

37 tykkäystä

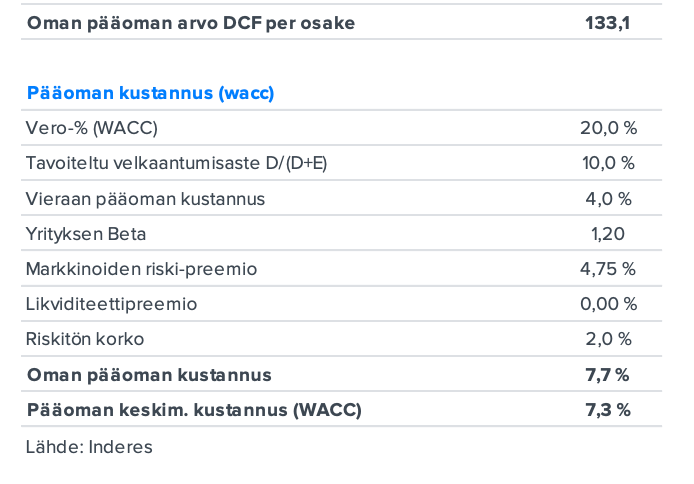

Jep, ja vielä isompi vaikutus taitaa tulla tuottovaatimuksen nostosta ![]()

"Qt:lle ennustamamme kassavirrat painottuvat kauas

tulevaisuuteen, joten yhtiön arvostus on edelleen

herkkä tuottovaatimusten kehitykselle. Kasvuyhtiöiden

arvostustasoissa on ollut viime aikoina vahvaa

painetta, mikä lisää lyhyen tähtäimen riskiä

arvostuskertoimien laskusta. Tätä riskiä

huomioidaksemme tarkensimme

tuottovaatimustamme lievästi ylöspäin. Näemme

vahvan tuloskasvun (2024 EV/EBIT 17x) kuitenkin

kompensoivan tätä riskiä riittävästi. Yhtiön hyvä

kasvunäkymä jatkuu pitkälle vuoden 2024 jälkeenkin

etenkin jakelulisenssien ansiosta."

Aiempi päivitys:

Nyt:

Tämähän on seikka ja riski mistä on puhuttu ummet lammet viime päivityksissä ja videoissa. ![]()

65 tykkäystä

Voisko joku vielä vääntää rautalangasta. Eikö markkina ole jo hinnoitellut korkeamman tuottovaatimuksen osakkeen hintaan, joten miten tavoitehinnan lasku tämän päälle siihen liittyy? Muuten tulisi liian kova tuottovaatimus vai?

4 tykkäystä

Tavoitehinta määrittyy tuottovaatimuksen perusteella. Eli paljonko tulevien kassavirtojen vaihtoehtoiskustannus. Tulevien kassavirtojen laskemisessa on siis kaksi pääkomponenttia, paljonko rahaa tulee vuosien kuluessa ja paljonko on sen vuosien päästä mahdollisesti tulevan rahan arvo nykyrahassa. Markkinan tuottovaatimus kasvaa ja analyytikko peesaa markkinan vaatimuksen kasvua, jolloin tavoitehinta laskee, koska x vuoden päästä saatavat y euroa on arvoltaan vähemmän kuin aiemmin.

17 tykkäystä

Eikö tuo ole hieman jälkijättöisesti huomioitu riski? Hereillä olisi pikemminkin pitänyt olla viime syksynä. Miksi silloin ei huomioitu arvostustasojen laskun riskiä ja sitä kautta nostettu tuottovaatimusta?

29 tykkäystä