Miksei osakepalkkoita näy tuloslaskelmalla? Eikö nuo pitäisi esittää henkilöstökuluissa? Rahavirtalaskelmalta löytyi 21 miljoonan rivi “osakeperusteisten maksujen suorittaminen”. Lisäksi rahavirroista löytyy 12 miljoonan edestä omien osakkeiden luovutuksia rahoituksen rahavirrasta jotka liittynee palkkiojärjestelmään.

3 tykkäystä

Eikö osakepohjaiset kannustinjärjestelmät (mitkä on maksettu siis nyt keväällä) ole jo aikaisemmin viime vuosien aikana jaksotettu kuukausittain tuloslaskelmaan. Nyt niitä ei enää tietystikään näy, mutta ne on vain maksettu eikä näy enää kuluina. Rahavirrassa toki.

4 tykkäystä

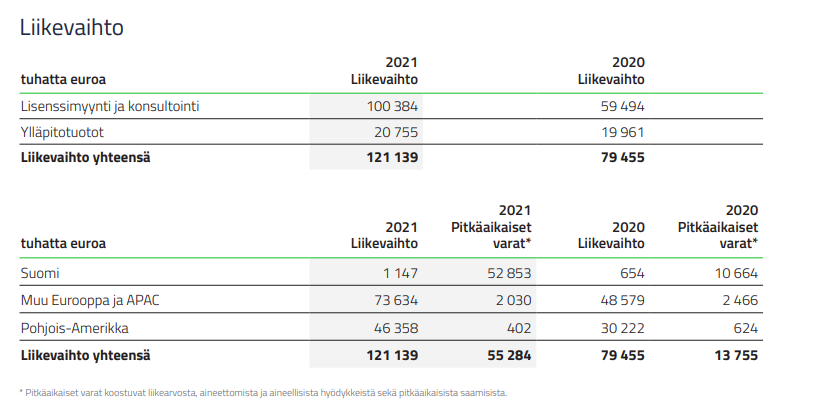

Mikä mahtaa olla APAC osuus liikevaihdosta? Siellä varmaan kehitetään ja valmistetaan pääasiassa tuota halvempaa kulutuselektroniikkaa, jolla nopeampi suunnittelu ja valmistus sykli. Ymmärrettävää, että tuossa näkyy heikkoutta tässä markkinatilanteessa.

1 tykkäys

Tätä minäkin palloittelin. Viime vuoden vuosikertomuksesta selviää, että kannustinjärjestelmästä on kirjattu kuluja 2,8 miljoonaa vuonna 2021 ja 0,5 miljoonaa vuonna 2020. Pelkästään Vareliuksen palkkiot olivat moninkertaiset ![]()

Onko joku selvittänyt jo, paljonko liikevaihdon kasvu Q2 olisi, jos suodatettaisiin 2021 luvuista se kertadiili pois, mikäli sen kokoa silloin avattiin,? ![]()

Nopeasti laskien 34-6=28 37-28=9 9/28 = 32% menikö oikein?

4 tykkäystä

Jotain tuon tasoista oletettavasti. Eihän tuo sinänsä ihan surkea “vertailukelpoinen” kasvunopeus ole Q2 osalta, toki jos H2 hidastuu ohjeistuslaskun myötä. Sijoittajat ilmeisesti vaan ovat ekstrapoloineet viime vuoden Q2 tasoa eteenpäin ![]() (tai no osakehan on tippunut jo Q4 2020 julkistuksen aikaisille tasoille).

(tai no osakehan on tippunut jo Q4 2020 julkistuksen aikaisille tasoille).

6 tykkäystä

Tallenne katsottavissa.

35 tykkäystä

Inderes julkaisi päivitetyn Qt-analyysinsä. Tavoitehinta: 80 €, suositus: OSTA.

31 tykkäystä

Raportoinnissa ja avoimuudessa pikkuisen kehitettävää. Sitten ehkä saisi enemmän mielenkiintoista sisältöä esityksiin. Nyt meni vähän sormi suuhun, vaikka kysymykset oli ystävällisiä.

Tuote on varmaan hyvä. Pitää olla yrityksen antamilla näytöillä. Hesarikin voisi ehkä tutustua niihin, ja sitten tehdä analyysiä.

4 tykkäystä

Hieno kvartaali QT:lta. Haastava vertailukvartaali, haastava makrotilanne… siitä huolimatta siedettävää kasvua ja ennätystulos.

Pomminvarmaa hyvää sijoitusta tästä on vieläkin vaikea saada huolimatta kurssilaskusta. Jos oletetaan tyyliin 30%-kasvu ja yli 30%-nettotulos lähivuosille niin ehdottomasti houkutteleva tällä hinnalla, mutta toisaalta tuo vaikuttaa ns. ”parhaalta skenaariolta”.

Paljon voi mennä myös pieleen… tai ainakin ei-täydellisesti. Fysiikan lait kuitenkin vetävät yrityksiä keskinkertaisuuden suuntaan ja harva pystyy näitä voimia pidemmän päälle vastustelemaan. Jos tässä jäädään seuraaviksi vuosiksi vaikka 20%-kasvuun ja 20%-margineihin (mikä sekin tyylikästä suorittamista), niin vaikea vielä innostua tällä arvostustasolla.

Nyt tätä kiinnostaa kuitenkin jo vilkuilla ja mietiskellä tarkemmin. ![]()

32 tykkäystä

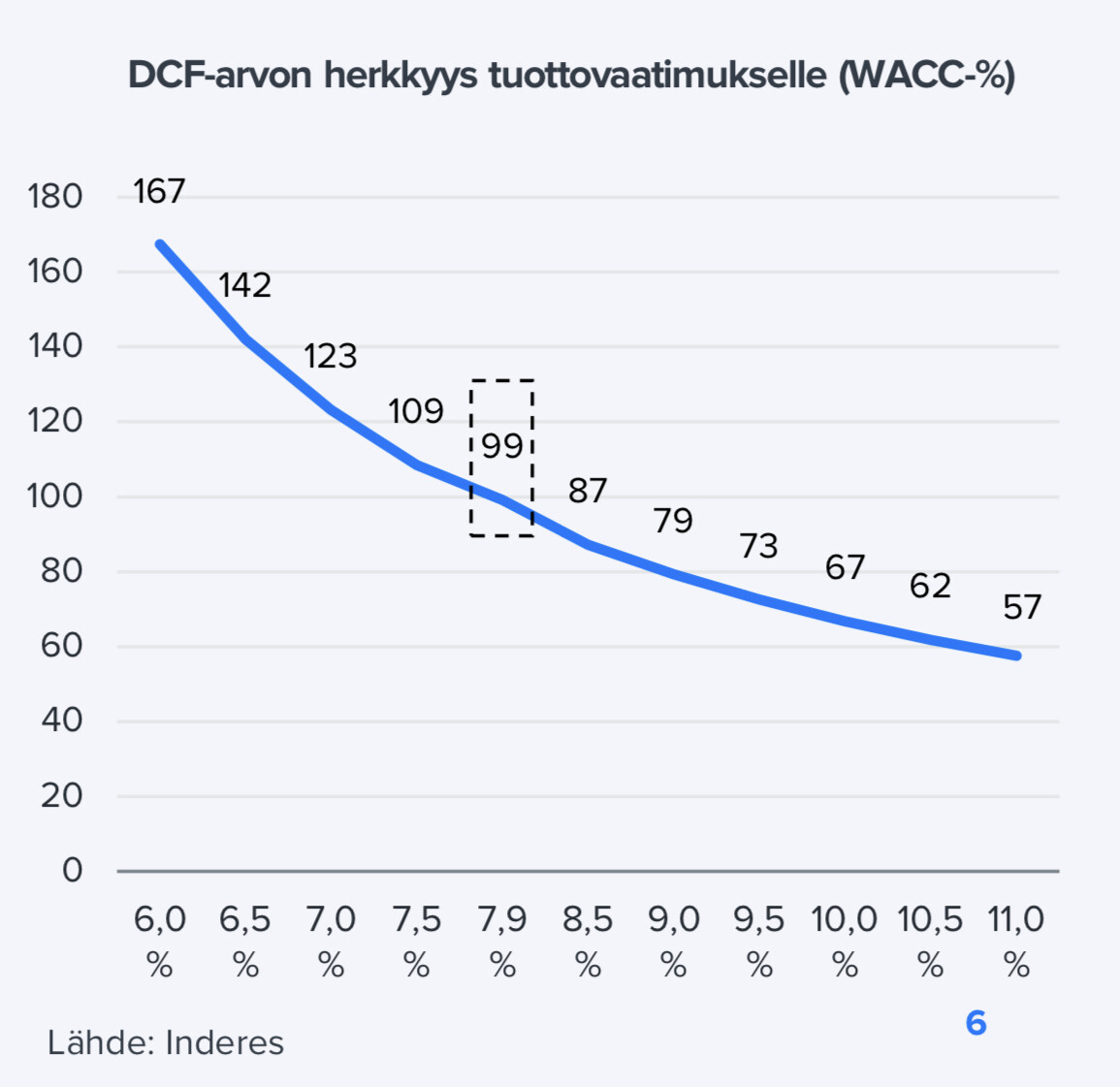

Tuoreessa rapsassa on hyvä kuvaaja (vihdoin😅), kuinka herkkä tällaisen yhtiön kanssa kassavirtamalli on sijoittajien tuottovaateen muutoksille. Ja sitähän ajaa isolti korot.

83 tykkäystä

Ja vielä kertauksena perään perussettiä Damodaranin näköiseltä tviittaajalta, miten korkojen muutos vaikuttaa erityisesti teknologiayhtiöhin.

https://twitter.com/realkidfinance/status/1555217733582733315?s=21&t=SxVSbGarjv3hoRatQPTH3g

26 tykkäystä

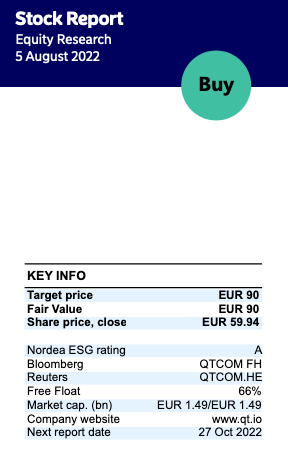

Nordea julkaisi päivitetyn Qt Group -analyysinsä Q2-tuloksen jäljiltä. Suositus (OSTA) ja tavoitehinta (90 €) pysyvät ennallaan. ![]()

32 tykkäystä

OP:n päivitetty suositus Osta, uusi tavoitehinta 102 € (aiempi 144 €).

27 tykkäystä

Kyllä tätä mielestäni voi ruveta pitämään jo hyvin edullisesti hinnoiteltuna. Nyt kun puolet tästä vuodesta on maalissa voidaan katsoa jo ensi vuoteen.

Rullaavasti seuraavan 4 kvarttaalin osalta, kun arvio EPSiä kertyvän 1,67 €/osake

Jos arvio pidemmän aikavälin tuloskasvuksi 35%

Nämä kun sitten pyörittää

PE= 59,76/1,67= 35,8

PEG =35,8/35 = 1,02.

Kyllähän tuota 1 PEG voi historian valossa pitää halvahkona hintana. Ajatellaan, että

PEG 1= halpa

1,5 neutraali

yli 2 kallis

E.

Lisätään vielä, jos kasvu ennuste olisi väärin ja arvostus olisikin nyt PEG=1,5x. Tällöin keskimääräinen tuloskavu vuoteen 2025 olisi noin 24%.

8 tykkäystä

Näiden jakaminen ketjuun on ihan ok, mutta muistutan jälleen että jos ei tiedä analyysia ja perusteluita tavoitehinnan ja suosituksen takana on nämä pelkkää tuulenpauketta.

Jos yhtiötä seuraa 30 analyytikkoa, voi suositusjakauma kertoa jotain (joko peesaus tai kontraamismielessä ![]() ).

).

Olen havainnut Inderesillä ainakin 19 eri suositusmuotoa, en tiedä montako eri versiota Nordealla ja OP:lla on heidän osta-suosituksistaan. ![]()

49 tykkäystä

Tuosta vielä analyytikon aamukatsauskommentit. ![]()

14 tykkäystä

QT:n webbikaupassa Qt for Application Development voi hankkia vuodeksi kertamaksulla tai kuukausimaksulla. Tuolloin maksamalla koko vuoden kerralla saa 12 kk 10 kk hinnalla (n. -17%). Kolmen vuoden hintoja siellä ei ole, mutta veikkaan että ale etukäteismaksussa on jonkin verran isompi, mutta hämmästyisin jos sen on yli 30%.

Infossa minusta oli mielenkiintoista kun kysyttiin onko myyty alennuksella, jotta saadaan kauppoja. Vastaus oli selvästi kieltävä, mutta minusta olisi outoa että jos joku sitoutuu joko suureen määrään tai pitkään sopimukseen tai peräti molempiin, ehkä jopa julkisuuteen, että siitä ei saisi jotain lisäalennusta. Nuo ovat kaikki QT:n kannalta hyviä asioita ja niistä varmasti kannattaa vastineeksi antaa vähän rabattia. Se onko se allennusmyyntiä on sitten tietty kunkin oma tulkinta.

5 tykkäystä