Käyttöliittymä != Käyttöjärjestelmä. Qt:ssa on kuitenkin kyse ensimmäisestä ja se voidaan korvata jollain webbipohjaisella systeemillä.

4 tykkäystä

Vastakysymys sulle. Mistä Qt:lla tehdyn käyttöliittymän backendi tulee? Onko siellä joku toinen backend osaaja tekemässä sitä Qt osaajan lisäksi?

Ja sitten toinen kysymys. Kun fronttaaja tekee käyttöliittymää, onko siellä joku backend osaaja tekemässä sitä?

Näinhän se on, eri osaamisia. Mutta webteknologiat vähentää tarvetta matalamman tason osaajien suhteen. Toiset rakentaa perustan ja sen päälle webteknologioilla kaikki sovellukset ja käyttöliittymät.

Backend näissä tapauksissa tietysti erilainen kuin jossain webbipalvelun tapauksessa. Mutta on noita nähty että järjestelmä tarjoaa REST ja Websocket rajapinnat sovelluksia varten. Jossain tapauksissa sitten suorempi integraatio järjestelmän rajapintojen kanssa.

2 tykkäystä

Ei paljon lohduta lätkämailat, jos asiakkaat valitsee toisen tuotteen. Kehityslisenssit kyllä skaalautuu ihan kivasti kunhan tuote ja dokumentaatio on kunnossa. Niin että asiakkaiden ei tarvitse kokoajan olla kyselemässä. Miksi se myyntityö pitää tehdä uudestaan? Asiakas aloittaa uuden projektin ja kehitysmaksut juoksee. Jos tuote on hyvä ja helppokäyttöinen, niin kassaan kilisee rahaa vaan ja ei ole tarvetta niin paljoa tuelle.

Kyllä se motivoi, kun se asiakas tekee sen jollain muulla tuotteella jos sitä on kairattu kakkoseen aikasemmin. Harva tuote on semmoinen nykyään, että se on valmis nyt ja sitä ei tarvitse enää ikinä päivittää. Ne kehittäjälisenssit juoksee silloinkin, kun tuotteeseen tehdään päivityksiä.

Kuten tuossa yhdessä esimerkissä niin Qt halusi 100 jakelulisenssejä(7ke) etupeltoon, vaikka tyypillä ei ollut hajua kuinka paljon se meinaa myydä. 500e/vuosi kehittäjälisenssi vielä päälle. Mites se sun penkin alle mennyt projekti nyt näyttää, kun oot etupeltoon ostanu x määrän jakelulisenssejä+kehittäjämaksut vs vuosittainen kehittäjämaksu?

Autonvalmistajat on ollu historian valossa juuri tuollaisia pennin venyttäjiä, että sillä eurolla tai parilla todellakin on merkitystä. Erittäin kilpailtu ala, pääomavaltainen ja pienet katteet.

Kyllähän tää tietenkin johonkin asti toimii ja ei siinä jos markkina-arvo asettuu sopivalle tasolle, niin saatan itsekkin hypätä kyytiin. Tämä on mielestäni selvä riski tämä tuotteen hinnoittelu ja kannattaa asettua sen asiakkaan saappaisiin. Kuuluuko Qt:lle mun tuotteesta joku provikka? Pitäiskö Microsoftille maksaa Visual Studion käytöstä provikkaa?

EDIT: Kaikkea mitä toimarit sanoo ei kannata ottaa minään luonnolakina. Harvoin ne myöntää, että niiden hinnoittelu on takapuolesta.

11 tykkäystä

Bäkkärin voi tehdä joko Qt:lla itsellään tai sitten jos käyttöliittymä on pelkkä QML-osuus, niin bäkkärin voi tehdä ihan millä kielellä vain. Sisään tuleva data voidaan lukea ihan mistä vain lähteestä, oli se sitten tiedosto, REST API, tietokantakutsu, JSON, websocket, mitä vain keksit.

Ja sitten toinen kysymys. Kun fronttaaja tekee käyttöliittymää, onko siellä joku backend osaaja tekemässä sitä?

Voi hyvinkin olla erikseen frontti ja bäkkäritiimi. Finnairilla me tosin tehdään ihan kaikki samassa tiimissä ![]() Qt QML-frontti, node/typescript-bäkkäri, AWS, jne. lentokoneiden penkeissä oleviin kosketusnäyttöihin.

Qt QML-frontti, node/typescript-bäkkäri, AWS, jne. lentokoneiden penkeissä oleviin kosketusnäyttöihin.

20 tykkäystä

En tunne sellaista toimitusjohtajaa, joka ei haluaisi olla asiakkaidensa strateginen kumppani. Näin ajattelee jokainen – asiakkaan mielestä ihan paska nakkikioskikin. Asiakasnäkökulmasta Qt:n ansaintamalli näkyy monimutkaistumisena ja mahdollisesti ennalta arvaamattomina kuluina, joita on myös vaikea ennustaa. Monimutkaiset lisensointimallit ja rojaltit eivät tietenkään ole asiakkaiden mieleen.

Qt:n nousua ja uhoa ja… osakkeen hinnan laskua on ollut mielenkiintoista seurata. Itse myin isoimman osan osakkeista ihan liian aikaisin, mutta parempi niinkin, kuin että olisi ostanut liian myöhään.

Mielestäni on ihan tervettä, että pahin ylilyönti purkautui Qt:n arvostuksesta ja sädekehän himmennyttyä kiinnitetään taas huomiota busineksen syvimpään olemukseen ja realistisiin tuotto-odotuksiin. Yrityksissä osakekurssi ei ohjaa toimintaa, mutta ainakin Qtn johtoportaalle jalkojen palaaminen maan pinnalle voi tehdä hyvääkin. Nöyryys tuo pitkäjänteisiä tuottoja ja ahneella on …huono… loppu.

17 tykkäystä

On muuten aivan totta että autoteollisuudessa kaikki lasketaan Viimeisen päälle tarkasti kun sitten yhdestä autosta ei kovin paljoa jää valmistajalle. En kuitenkaan usko että yhtiön johto tankkaisi osaketta yli 60:n euron hinnalla jos Positiivista näkemystä ei olisi tulevaisuuteen. Yksikään johtoryhmästä ei ole myynyt osakkeita alle 100:lla eurolla.

12 tykkäystä

Keskustelussa toisen henkilön kanssa tuli QT:sta tälläinen huoli esiin, että miten opensource ohjelmointikielen suosion kasvu vaikuttaa QT:n bisnekseen ja tulevaisuuteen ? ![]()

@Kingmetsa

No opensource kieliähän on ollut aina ja ne ovat aina ollut isossa suosiossa. Ei nyt ole mitenkään erityinen hetki niiden suosion kasvuun. Jos ne olisivat este Qt:lle, niin Qt ei olisi ikinä pystynyt edes tähän saakka kasvamaan noin hurjaa vauhtia. Asian voisi enemmänkin nähdä niin. että Qt on vienyt viime vuosina muilta markkinaosuuksia.

2 tykkäystä

Sinänsä jännä kun Qt:n johto kommentoi aiemmin tällä viikolla seuraavaa kun kysyin Unitysta ja Mersusta:

"*Emme voi kommentoida yksittäisiä asiakassopimuksia. *

Yleisesti ottaen autoteollisuudessa on verrattain tyypillistä käyttää useita työkaluja erilaisten asioiden tekemiseen. Qt:n työkaluja käytetään autoteollisuudessa paljon, eikä tällä hetkellä näytä siltä että tähän olisi tulossa muutosta."

44 tykkäystä

@Antti_Luiro voisi ottaa seuraavassa laajassa raportissa tämänkin tarkemman selvityksen alle. Mikä on kilpailutilanne ajoneuvot-kohderyhmässä ja minkälaisia muutoksia tässä on tapahtunut tai tapahtumassa? Ollaanko menetetty asiakkaita tai kauppaa, jos ollaan, niin miksi ja kenelle?

En sinänsä ole superhuolissani yksittäisestä alasta, mutta kyllä näissä pitää koko ajan olla kartalla, että miten myös alakohtainen kilpailutilanne etenee.

Edit:

Todella paljon kiinnostaisi muutoinkin mitkä ovat merkittävimmät alat, kun Qt sanoo aloja olevan yhteensä yli 70. Mitkä sektorit on kasvun kannalta houkuttelevimpia, minne keskitetään kasvu- ja myyntipanostuksia jne.

22 tykkäystä

![]() tämä kilpailukentän päivitys on suunnitelmissa! Autoteollisuuden asiakkaat muodostavat tällä hetkellä ja oletettavasti myös pitkällä tähtäimellä n. 20-25 % Qt:n liikevaihdosta. Kokonaisuuden kannalta kyse on toki merkittävästä asiakassegmentistä, mutta ~75-80 % liiketoiminnasta on kaiketi enemmän tai vähemmän hajautetusti useilla muilla eri asiakastoimialoilla.

tämä kilpailukentän päivitys on suunnitelmissa! Autoteollisuuden asiakkaat muodostavat tällä hetkellä ja oletettavasti myös pitkällä tähtäimellä n. 20-25 % Qt:n liikevaihdosta. Kokonaisuuden kannalta kyse on toki merkittävästä asiakassegmentistä, mutta ~75-80 % liiketoiminnasta on kaiketi enemmän tai vähemmän hajautetusti useilla muilla eri asiakastoimialoilla.

64 tykkäystä

Pohdiskelin Qt:n tilannetta ja kehittäjälisenssimyyntiä.

Johto kertoi, että normaalisti myydään enemmän 3-vuotisia lisenssejä, mutta Q2 myytiin enemmän 1-vuotisia. Asiakkaat suojelevat kassojaan ja haluavat panostaa nyt vain vuodeksi kerrallaan, vaikka 1-vuotinen lisenssi suhteessa enemmän maksaakin.

Tehdään oletus, että tämä meno jatkuu nyt yhden vuosikierron ajan, ja Q1/2023 on viimeinen kvartaali, jolloin asiakkaat preferoivat 1-vuotisia lisenssejä. Sen jälkeen asiakkaat palaavat takaisin 3-vuotisiin lisensseihin. Oletetaan lisäksi, että 1-vuotinen lisenssi maksaa 2 rahaa ja 3-vuotinen lisenssi maksaa 3 rahaa. Oletuksissa 1-vuotisia lisenssejä myydään normaaliolosuhtessa 1/3 kaikista lisensseistä, jolloin 2/3 lisensseistä olisi 3-vuotisia. Seuraavan skenaarion mallissa tilanne taas on päinvastoin; 1/3 kehittäjälisensseistä olisi 3-vuotisia ja kaksi kolmaososaa 1-vuotisia. Oletuksissa muut tekijät ovat kokolailla kuten ennenkin ja kehittäjälisenssit tuloutuvat ostohetkellä.

Heittelin ruutupaperille hätäisesti esimerkkilukuja ja sain seuraavanlaisen skenaarion:

-

Q2/2022-Q1/2023 tapahtuvan lisenssirotaation seuraukset nopealla rautalangalla vuosittainen kehittäjälisensseistä kertyvä liikevaihto ilman kasvua laskisi 12,5 % (tästä siis ensimmäinen maistiainen saatii Q2/2022 raportissa).

-

Tämän myötä Q2/2023-Q1/2024 vuosikierrossa uusitaan normaalisti erääntyvien 3-vuotisten lisenssien lisäksi ennätysmäärä Q2/22-Q1/23 otettuja 1-vuotisia kehittäjälisenssejä (oletetaan, että vuoden ajan 1-vuotisessa lisenssissä olleet siirtyvät/palaavat takaisin 3-vuotisiin).

-

Näin ollen Q2/23-Q1/24 olisi kehittäjälisenssien liikevaihdon osalta, ja ilman kasvua, noin 12,5 % suurempi kuin edellinen “normaali” vuosikierto ennen kuin asiakkaat alkoivat preferoida 1-vuotisia lisenssejä.

Kun tätä jatkaa pidemmälle, niin toki eteen tulee myös vuosi, jolloin 3-vuotisia lisenssejä erääntyy normaalia vähemmän, mutta silloin kasvu on jo pienentänyt tämän roolia “olemattomiin”.

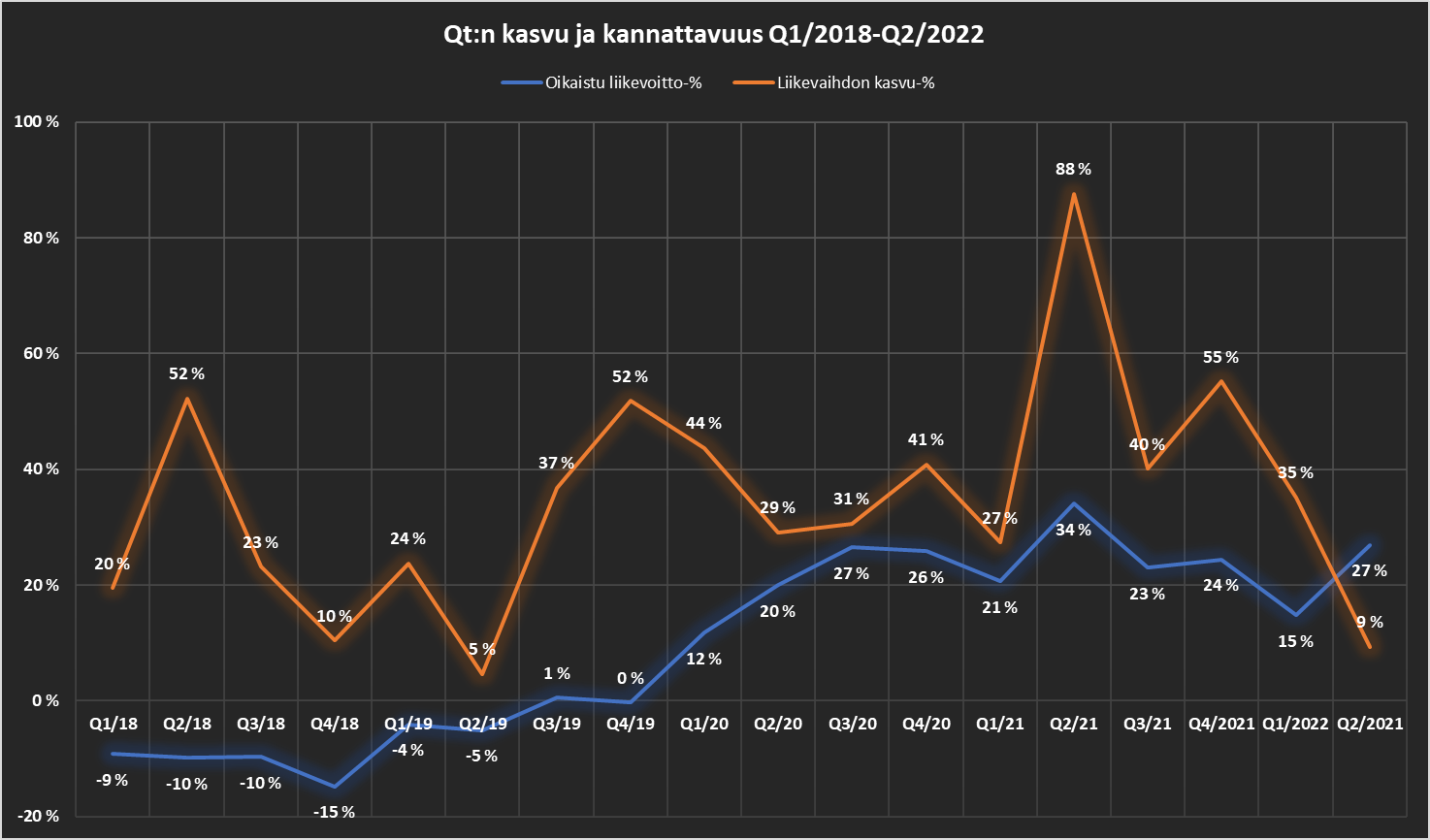

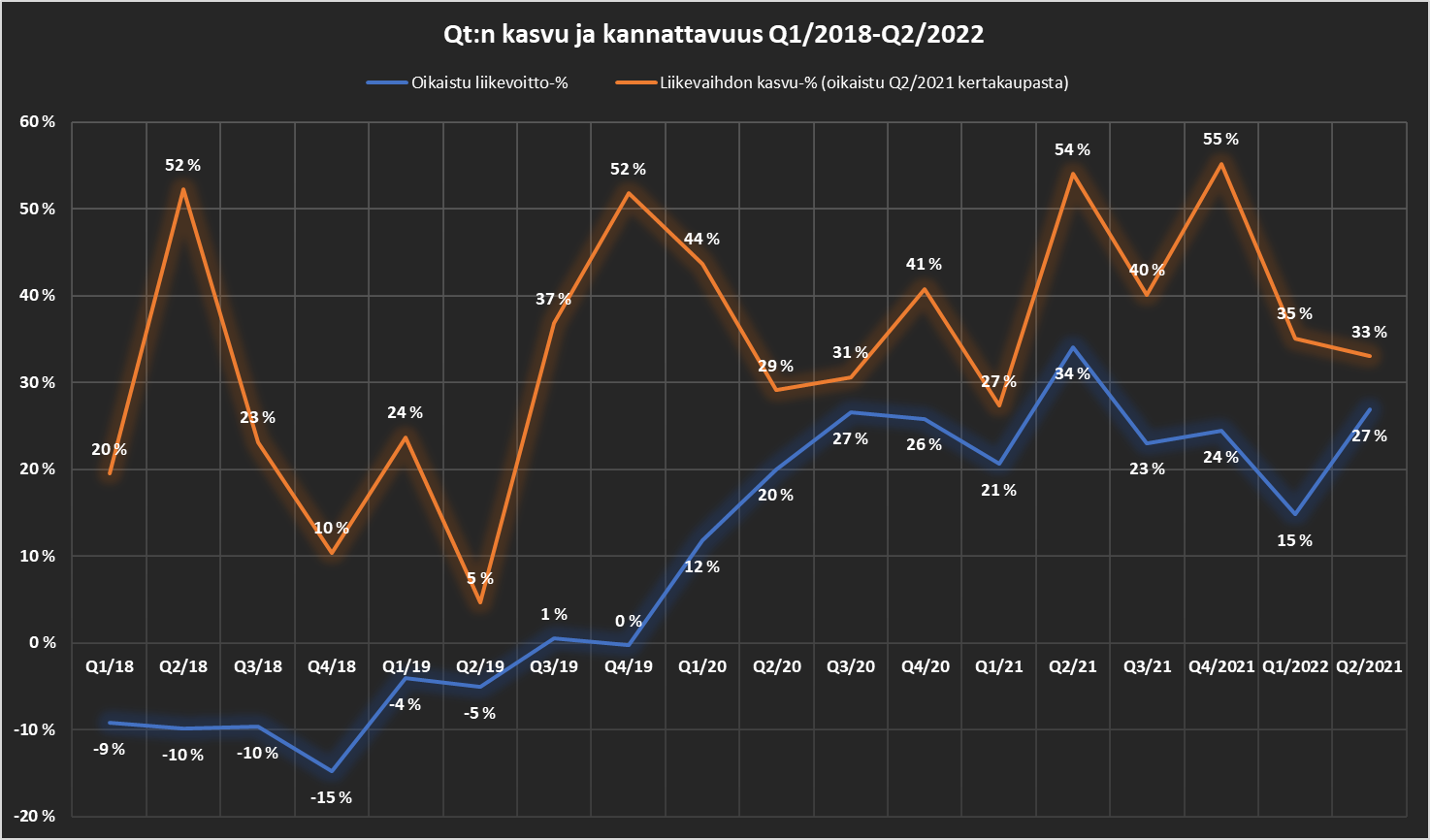

6 M€ diilistä siivottuna tuo Q2/2022 kasvu taisi olla jossakin 33 prosentin luokkaa, joka on kyllä komea suoritus vaikeassa ympäristössä. Nopealla laskennalla pidän Antin seuraavien kvartaalien liikevaihdon kasvuennusteita aika haastavina jos meno jatkuu Q2/2022 kaltaisena. Antilla on seuraavien kvartaalien kasvuluvut 40 prosentin tuntumassa ja ensi vuodelle kasvua 30 prosenttia, vaikka siellä on kyllä loppuvuodelle 2022 ihan kovat vertailukasvut taulussa. Etenkin Q4/2021 oli kasvun suhteen raju.

Olen itse hieman taipuvainen ajattelemaan, että seuraavat kvartaalit voivat olla pehmeämpiäkin, mutta ensi vuonna on mahdollisuus tehdä jälleen kovia lukuja jos vertailukaudet ovat heikompia, kysyntä patoutuu ja ennätysmäärä kehittäjälisenssejä erääntyy.

Tämä oli tällainen köyhän miehen tupakka-askin kanteen tehty viritys, jota hieman itsekin tässä julkaisun äärellä häpeän, joten nauttikaa jälleen kerran suolan kanssa. Itse taidan tästä kuitenkin mennä jo ostelemaan hieman lisää Qt:n osakkeita. Lyhyellä aikavälillä jytisee, mutta tulevaisuus on valoisa, kunhan talvesta selvitään ja kevät taas koittaa.

@Antti_Luiro , onko tässä mun skenaarioinnissa mitään mieltä, vai meneekö logiikka ihan metsään? Miten olet itse haarukoinut tuota 1- ja 3-vuotisten kehittäjälisenssien kysyntää, ja onko analyysissäsi otettu lainkaan huomioon mahdollista projektien ja lisenssihankintojen patoutumista?

Loppuun vielä graafit, joista jälkimmäisessä on tehty ison kertakaupan oikaisut liikevaihtoon vuosien 2021 ja 2022 kakkoskvartaaleilla:

58 tykkäystä

Teen heti alkuun selväksi ettei itselläni ole kompetenssia arvioida miten QT sijoittuu kilpailullisesta näkökulmasta. Kuitenkin viime aikainen uutisvirta on itselleni nostanut pelkoja, että tehdäänkö lyhyitä lisenssejä sen takia että siitä eteenpäin asiakkailla on tarkoitus hypätä johonkin toiseen kelkkaan? Onko pelkoni aiheellinen?

Aiemmin laitoin foorumiin että en yllättyisi jos osake saavuttaisi 4x,xx tason. Nyt se on saavutettu (vaikka alkuperäiseksi targetikseni ajattelemani linjaveto on edelleen saavuttamatta), mutta mieltäni askarruttaa tämä kilpailullinen näkökulma - ja sen vuoksi en vielä ole vakavissani harkinnut ostoja.

Osakkeella on muuten avoin gap @ 37,60 €, ja pidän sitä silmällä. Vajaavaisilla fundamenttitiedoillani tutkin osaketta enemmänkin teknisestä näkökulmasta.

28 tykkäystä

Myöskään itselläni ei ole mitään kompetenssia arvioida Qt:n kilpailukyvyn mahdollista heikkenemistä, joten tässä asiassa joutuu luottamaan johdon kommentteihin. Ne ovat olleet rohkaisevia 2022 aikana ja niiden mukaan kehittäjälisenssien rotaatio 3-vuotisista kohti 1-vuotisia on johtunut nimenomaan toimintaympäristön heikkenemisest, jolloin yritykset haluavat suojella kassaa ja varautua heikompiin aikoihin. Lisäksi kukaan ei halua hamstrata varastoja täyteen kalliiden hintojen aikana.

Ja Q1/2022 webcastissa kilpailutilanteesta seuraavaa. Muistan hyvin, että tässä kohtaa Varelius oikein innostui ja esitys antoi kyllä sellaisen vaikutelman, että tämän suhteen tilanne on erittäin hyvä. Suosittelen ko. kohdan katsomista kaikille foorumin kehonkieli-analyytikoille, niin voitte kertoa tulitteko samaan johtopäätökseen kuin minä.

Olen itse toistaiseksi luottavainen kilpailukykyyn, mutta kyllä tämä on ilman muuta asia, jota pitää seurata ja josta mielelläni kuuntelen johdon kommentit ainakin kerran kvartaalissa. On myös hienoa, että teknologiaa ja toimialaa paremmin tuntevat sijoittajakollegat osaavat täällä aina välillä vinkata, että mitä kilpailukentässä näyttää tapahtuvan ja minkälaista on suhtautuminen Qt:n tuotteisiin vs. kilpailijoiden tuotteet.

24 tykkäystä

Minäkään en ole Qt:n kilpailukyvyn asiantuntija, mutta yleisesti teknologian ostopuolella olleena / olevana esitän vaihtoehtoisen tulkinnan tästä: Jos olisin asiakkaana mahdollisesti suunnittelemassa irtautumista Qt:sta, en sitä suoraan yhtiölle itselleen kertoisi. Sen sijaan vaatisin edelleen pitkän tähtäimen toimia ja uusia ominaisuuksia siltä varalta, että jäisinkin asiakkaaksi. Samaan aikaan kuitenkin valmistelisin irtautumista siirtymällä mm. lyhyempiin lisenssijaksoihin.

En osaa sanoa mikä tämän skenaarion osuus (tai todennäköisyys) on vs. johdon kommentit, mutta ajattelin tämän näkökulman nostaa pöydälle myös. Asiakkaan näkökulmasta joskus kannattaa ratsastaa kaksilla rattailla yhtäaikaa.

Edit: Jos kyseessä tosiaan on vain kassavirranhallinta vs sitoutumiskammo, niin miksi ihmeessä yhtiö ei tarjoja 3v lisenssiä siten, että se laskutetaan vuoden välein esim. kolmessa osassa? Näin asiakas saisi kassavirtansa miten haluaa ja Qt saisi sitovan tilauksen pidemmälle ajalle?

28 tykkäystä

Mietin että mistäpä Qt:kaan osaa sanoa syitä lyhyempien lisenssiostojen takaa. Muutenkin yritysjohtoon ja heidän puheisiin luotetaan piensijoittaja kentässä mielestäni turhan paljon kunnes sitten ei enää luoteta ollenkaan. Ei heilläkään kristallipalloa ole mistä tulevaisuus näkyisi selvänä.

Sinänsä tervettä, että nyt nähdään liiketoiminnan kehityksen osalta myös riskejä, kun pitkään nähtiin vain mahdollisuuksia. Kunhan vain pitää huolen ettei kohta näe pelkästään riskejä ilman mahdollisuuksia.

23 tykkäystä

Tämä on varmasti totta ja näin moni Qt:n asiakas varmasti toimiikin. Tälläkin palstalla monet paremmin asiaa tuntevat ovat puhuneet ristiinkäytöstä ja sen hyödyistä ja haitoista.

Yksi näkökulma tähän on se, että koskaan aiemmin johto ei ole haastatteluissa tai webcasteissa puhunut tällaisesta lisenssimallirotaatiosta. Korjatkaa jos olen väärässä. Johtuuko se sitten siitä, että lisenssisuhde on ollut aiemmin kohtalaisen vakaa, vai tarjosiko taustalla ollut jo pitkään ollut kehitys nyt vain hyvän selityksen odotuksia heikommalle kvartaalille? Se, että asiasta ei ole ennen mainittu, ja se tuli nykyisen markkinakriisin seurauksena, saattaisi puhua sen puolesta, että tilanne todella on, kuten johto sanoo. Toisaalta taas kehittäjälisenssien kehitys oli kaikkein vaisuinta Aasiassa, joka taas hankaloittaa tilanteen analysointia, koska en ainakaan itse tunne tällä hetkellä tuon maanosan markkinatilanne käytännössä lainkaan. Toki Kiinan Covid-rajoitukset mainittiin, mutta siihen jää minun osaaminen aiheen parissa. Ehkä olisin olettanut, että jos epävarmuus, kassanhallinta ja varastonhallinta olisivat pääsyyt kehittäjälisenssien huonoon myyntiin, niin Eurooppa olisi ollut se, joka olisi pettänyt.

Hyvä kysymys. Tähän olisi mielenkiintoista kuulla ajatuksia kokeneemmilta lisenssiasiantuntijoilta tai sellaisilta, jotka on Qt:n lisenssimallia tarkemmin peranneet.

Tästä olen samaa mieltä. Paremman ohjauksen puutteissa joudutaan nojaamaan johdon ja analyytikoiden näkemykseen. Jos Qt antaa tulosvaroituksia suuntaan ja toiseen hyvin lähellä tulosjulkaisupäiviä, niin kyllähän se siitä kertoo, että siellä johtotornissakin on maisema sumuinen niin hyvinä kuin huonoinakin aikoina. Analyytikothan tässä ovat jo saaneet mädistä tomaateista, ehkä seuraavaksi nähdään miten hyvin johtajat yleisesti näkevät ja viestivät tällaisia käännekohteita ja kuinka pidettyjä he ovat vielä talven jälkeen.

Uskon kuitenkin, että vaikka käänteiden, tarkkojen lukujen ja makron ennustaminen on johdollekin lähes mahdotonta, niin ehkä heillä kuitenkin on vielä käsitys pitkän ajan potentiaalista ja niistä mahdollisuuksista, joita johtamillaan yrityksillä on. Qt:n osalta on johdonmukaisesti viestitty luottamuksesta pitkän aikavälin menestykseen. Tähän jaksan itsekin edelleen uskoa.

10 tykkäystä

No niin! ![]()

Olemme tänään lisänneet omistustamme Qt:ssa 2,5 %-yksikköä, jonka myötä osakkeen paino Mallisalkussa nousi noin 8,8 %:iin. Ostimme Qt:ta alunperin koronakriisin synkimmillä hetkillä maaliskuussa 2020, jonka jälkeen yhtiön strategian eteneminen ja arvonluonti on ollut huomattavasti sen aikaisia odotuksiamme vahvempaa. Viime vuoden aikana osakkeen arvostus ehti venyä äärimmäisen korkealle, ja huipuistaan osake on romahtanut jo yli 70 %, kun tänä vuonna korkojen nousu ja sitä kautta merkittävästi muuttunut kasvuyhtiöiden hinnoitteluympäristö on palauttanut arvostuksen maan pinnalle. Isossa kuvassa Qt:n pitkän aikavälin kasvutarinassa ei ole mielestämme tapahtunut yhtä dramaattisia muutoksia kuin yhtiön osakekurssi antaisi ymmärtää. Siten näimme kurssilaskun paikkana lisätä pelimerkkejä tämän Mallisalkun yhden johtotähden puolesta.

83 tykkäystä