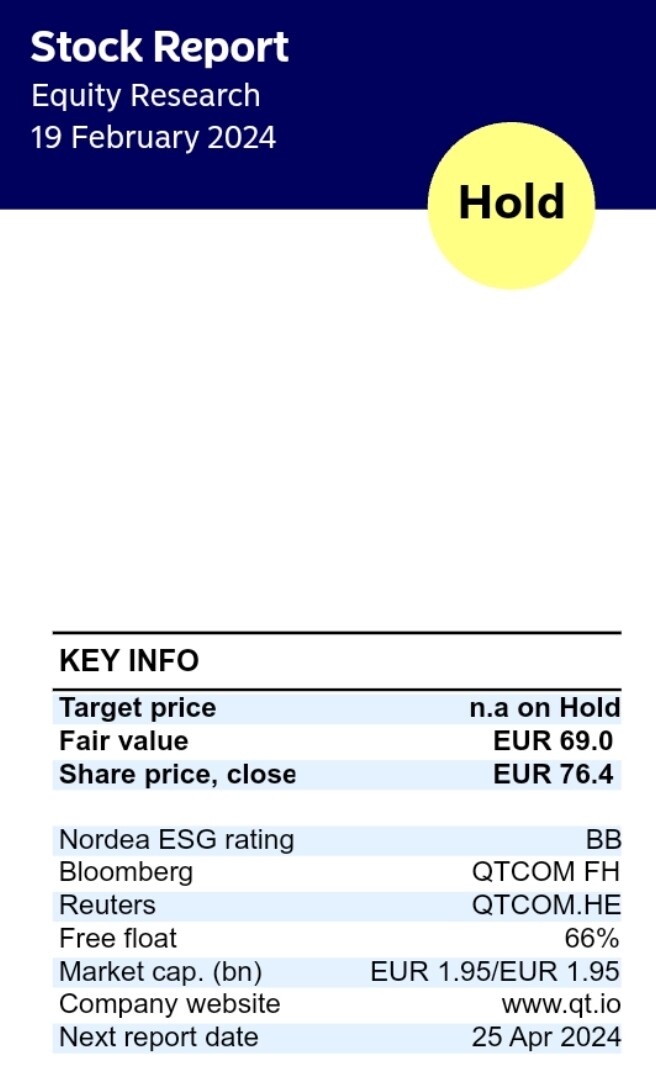

Nordea julkaisi päivitetyn (ja hieman varovaisemman) Qt Group -analyysinsä Q4-tuloksen jäljiltä. Suositus pysyy PIDÄ-tasolla, Fair value nousee 69,00 euroon (edellinen: 66,00 €).

21 tykkäystä

“Vuosi 2024: Qt ohjaa liikevaihdon kasvavan 20-30% ja oikaistun EBITAn olevan 25-35%.

Vuonna 2022 liikevaihdon kasvu jäi 20 %:iin ja viime vuonna 18,5 %:iin, joten kasvuvauhti

on ollut kaksi vuotta aivan nykyisen tavoitehaarukan alalaidassa. Johdon kommenttien perusteella startti vuoteen on hieman hitaampi, ja valtaosa kasvusta realisoituu taas Q4:llä”.

“Johdon palkkiojärjestelmässä vuoden 2024 liikevaihdon haarukka on 210-310 milj. euroa

ja ohjauksen alalaidan mukaisella kasvuvauhdilla päädymme 216 milj. euroon liikevaihtoennusteeseen. Tulosvipu on tunnetusti erinomainen ja arvioimme Qt:n yltävän 33 %:n EBITA-marginaaliin vuonna 2024”.

"VÄHENNÄ, tavoitehinta 70 euroa.

Qt on ainutlaatuinen yhdistelmä kasvua ja vahvaa kannattavuutta. Odotamme liikevaihdon kasvavan 20 % (2024-2025) ja EBITA-

marginaalin olevan 33-34 % tuntumassa. Tavoitehinnalla Qt:n 2025 EV/EBIT on 21x ja

EV/Sales ~6.5x".

Lähde: OP

23 tykkäystä

Hei tähän viestiin jatkona viime vuoden luvuilla Qt sai puhtaat paperit Beneish M-Scorelta mikä on tietenkin good news.

Qt on kyllä minulle ristiriitainen sijoituskohde. Toisaalta kolme vuotta kovaa ennusteen mukaista kasvua niin näppituntumalta sen jälkeen ei enää juurikaan muuta kuin liikevaihdon ylläpitoa ja hyvää kannattavuutta vaadittaisiin, jotta nykyinen hintalappu olisi perusteltavissa. Tämä nyt on hyvin karkea arvio kassavirtaprofiilin perusteella ilman kovin syvällistä asian pohtimista. Kolme vuotta 20% kasvua tästä eteenpäin on tietenkin todella kova suoritus, mutta kuitenkin realismin rajoissa.

Toisaalta taas käyvän arvon määritystä helpottaisi, jos yrityksen johto lopettaisi tuottojen kuppaamisen omaan taskuun. Muutenkin en tiedä montaa Helsingin pörssin yhtiötä, minkä johtoon minulla henkilökohtaisesti on osakkeenomistajan näkökulmasta vähemmän luottoa. Red flageistä kirjoiteltiin jo aiemmin viime vuonna, joten ei niistä sen enempää tässä viestissä.

Taidan pysyttäytyä katsomossa seuraamassa tämän näytöksen kehittymistä.

29 tykkäystä

QA-tuotteet menee suorina lisenssikauppoina, näissä samaa dynamiikkaa kuin kehittäjälisensseissä eli tyypillisesti 1 tai 3v kaudelle ostetaan kerralla ja kirjataan liikevaihtoon lähes kokonaan heti. Mutta QA-tuotteisiin ei tietääkseni liity jakelulisenssejä. Jakelulisensseissä kasvuennuste euroissa tälle vuodelle about sama kuin viime vuonna, mutta siis suhteellisesti selvästi alle viime vuoden.

Pyörittelen ennusteiden taustalla myös karkeaa jakaumaa (Kehittäjälisenssit, QA-lisenssit, jakelulisenssit, konsultointi, ylläpito), mutta tietoa tähän on sen verran huonosti saatavilla ettei tuo vielä ole tuntunut julkaisukelpoiselta ![]() katsotaan jos tämän kehtaisi jossain vaiheessa myös printata raporttiin mukaan.

katsotaan jos tämän kehtaisi jossain vaiheessa myös printata raporttiin mukaan.

20 tykkäystä

Tässä vielä videomuodossa pohdiskelua Qt:n kasvunäkymistä ja näiden kasvuodotusten suhteesta osakkeen arvostukseen. ![]()

Pitkästä aikaa Qt:n tapaus näyttää kohtuullisen selkeältä:

a) Kasva seuraavat neljä vuotta 20 % vuodessa ja mörnähdä sitten hitaan kasvun, mutta korkean kannattavuuden firmaksi niin tulee ok tuotto

b) Jatka neljän vuoden jälkeen kovaa 20 % kasvua uusilla kasvuajureilla (uudet tuotteet, yritysostot), tulee tosi jees tuotto

c) Mörnähdä jo nykyisen strategiakauden aikana ja yhtiö jää tavoitteista jälkeen, tulee huono tuotto ![]()

70 tykkäystä

Jos pääset jakelulisenssien osalta johonkin loogiseen lopputulokseen ja ennusteeseen, niin laitathan ihmeessä jakoon. Tällä hetkellähän tilanne on se, että ne yhtiöstä kiinnostuneet, jotka lukevat vain tilinpäätösraportin ja vuosikertomuksen, jäävät ilman tuota Vareliuksen webcast-showta. Ja siellähän kerrotaan raportin ulkopuolelta mielestäni kaikki olennainen ennustamiseen liittyen. Tästä syystä annan yhtiölle maksuttoman vinkin siirtyä raportoimaan lukuja kaikkia asianosaisia tasavertoisesti kohtelevalla tavalla seuraavilla raportointitasoilla (kevyttä huumoria mukana):

Ei tosiaan tarvitse maksaa kehitysehdotuksesta mitään ja voin taata, että läpinäkyvyys kasvaa kohisten sijoittajien ja analyytikkojen keskuudessa. ![]()

Varelius sanoi moneen kertaan, koska sitä kysyttiin, että jakelulisensseistä saatava liikevaihto kasvaa absoluuttisin luvuin, mutta ei samalla kasvukertoimella. Tämä siis menee ohi, jos ei kuuntele webcastia. Eli ensi vuoden jakelulisenssien kasvuvauhti on alle 49,5% tästä vuodesta, mutta jakelulisenssien liikevaihto on vähintään 44M€ ja ennustan itse vuosien 2019-2023 tai 2020-2023 lukujen sekä trendin pohjalta 44-33% kasvulukuja, joka tarkoittaisi 59-63M€ jakelulisenssejä kuluvalle vuodelle. Lisäksi Varelius oli todella itsevarman oloinen ja toisti monta kertaa, että kehittäjälisenssien määrä on pysynyt vakiona, jonka pitäisi tarjota tukea trendinomaiseen kasvuun noissa jakelulisensseissä.

Konsultointi on myös ennusteissa nyt niin alhaalla, että sieltä ei voi ilmeisesti tulla negatiivista pettymystä. Olisiko sitten positiiviseen yllätykseen mahdollisuus, jos uudet asiakkuudet tarvitsevatkin loppuvuotta kohden enemmän konsultointia.

Tässä täydeksi mysteeriksi jää koko QA-tuoteliiketoiminta ja mikäli sen merkitys kasvaa, niin kaikki luottamus makaa toimitusjohtajan webcastin sanomisten varassa. Suosittelen siis katsomaan sen vielä kerran. Onhan kyseessä myös Suomen parhaiten palkittu toimitusjohtaja muutamien viime vuosien aikana. ![]()

31 tykkäystä

Laitetaan vielä tarkka luku: vuodelle 2024 on omassa mallissa jakelulisenssejä 58,5 MEUR eli 32 % kasvua ![]()

29 tykkäystä

Qt:n sijoituscasen kannalta on kriittistä pystyä arvioimaan kehittäjälisenssien myyntimääriä. Kehittäjälisenssit ovat Qt:n suurin tulonlähde ja ne myös ajavat jakelu- ja testauslisenssien myyntiä.

Kuten täällä on monesti todettu, Qt:n ylimalkainen raportointi tekee myyntimäärien arvioinnista hankalaa. Raportoitava “Lisenssimyynti ja konsultointi” -luku sisältää kehittäjälisenssit, testauslisenssit ja konsultoinnin. Lisäksi kehittäjälisenssejä myydään yleensä yhden tai kolmen vuoden soppareilla joista 95% tuloutuu välittömästi liikevaihdoksi. Qt ei erottele tätä sopparijakaumaa.

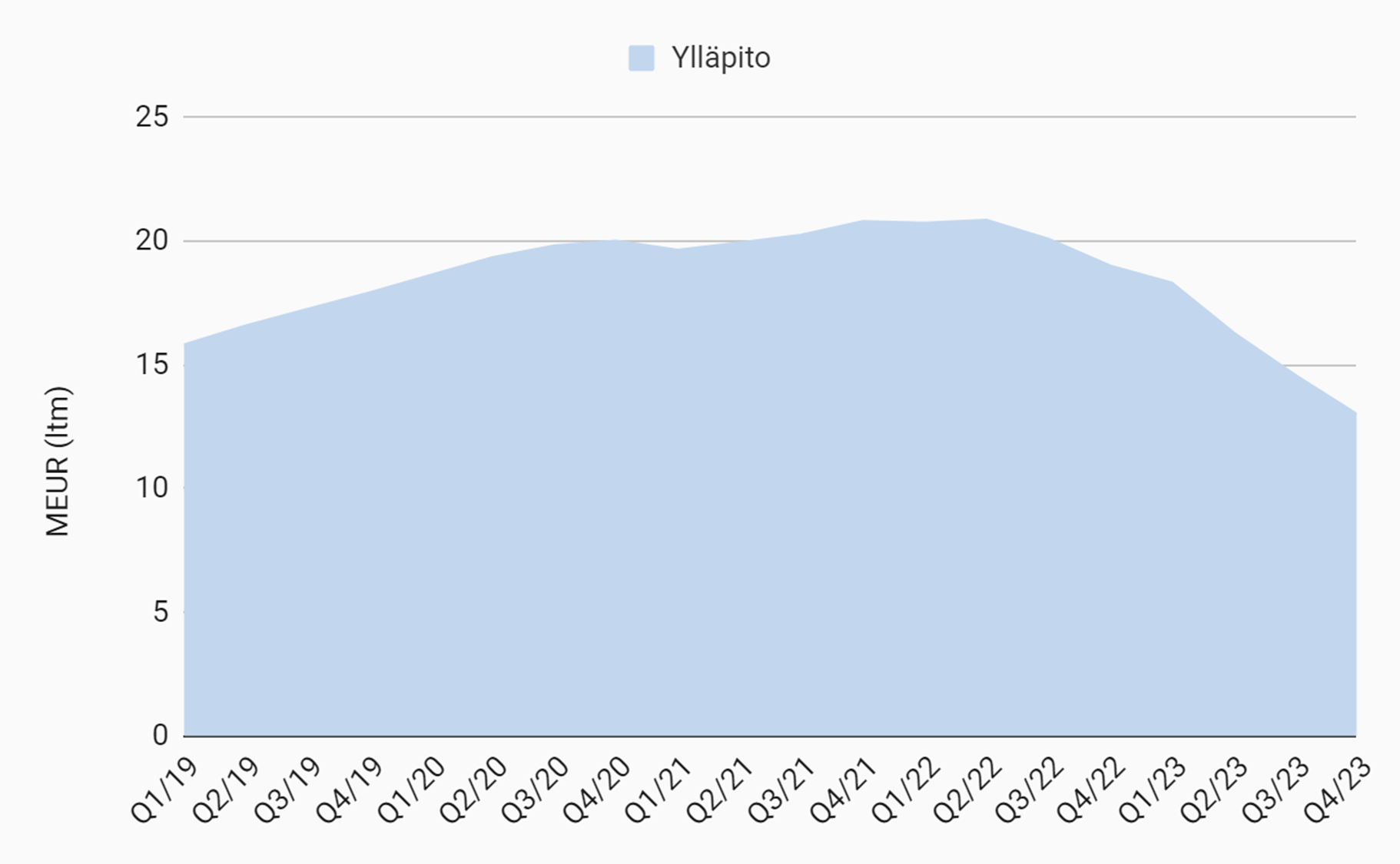

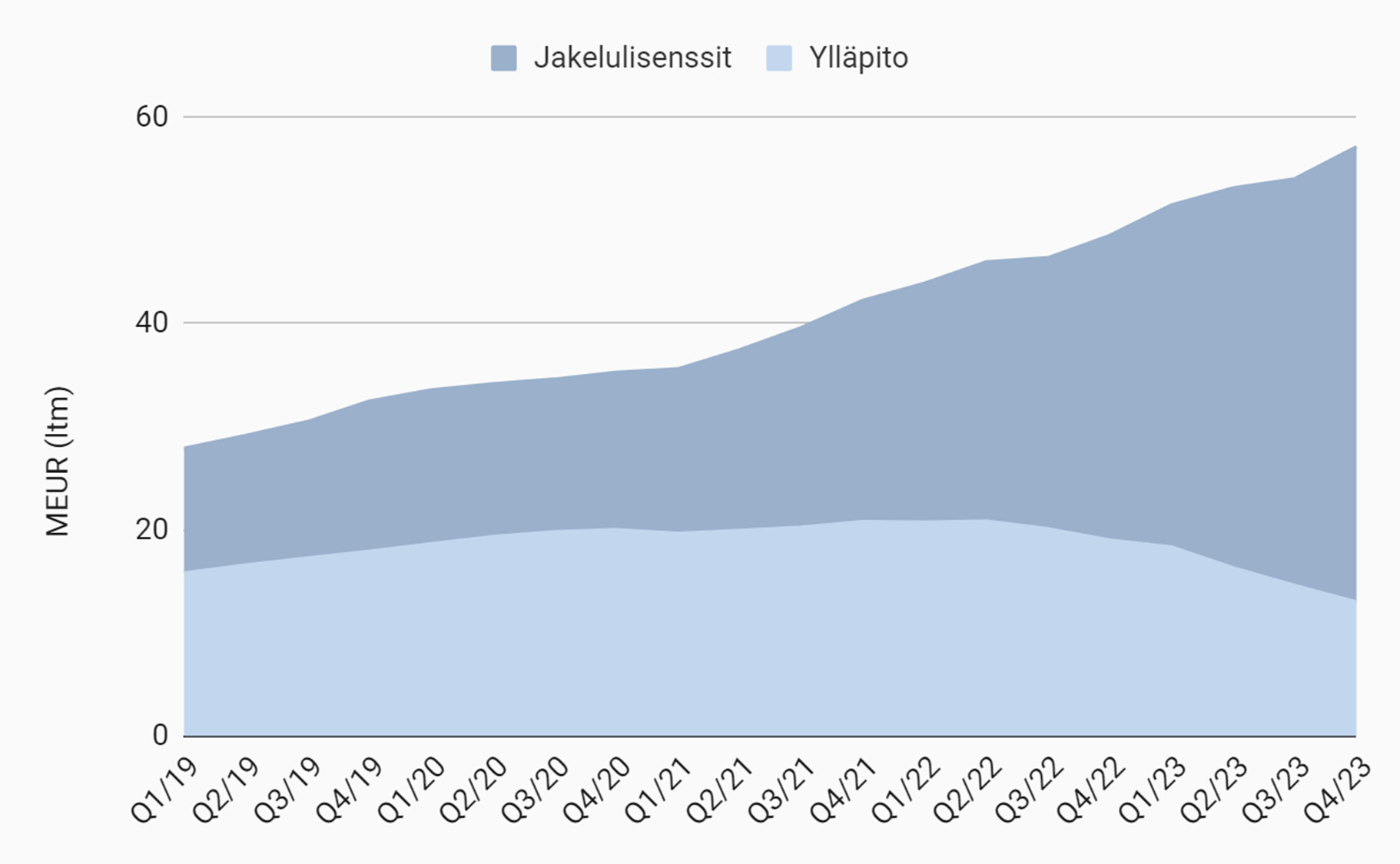

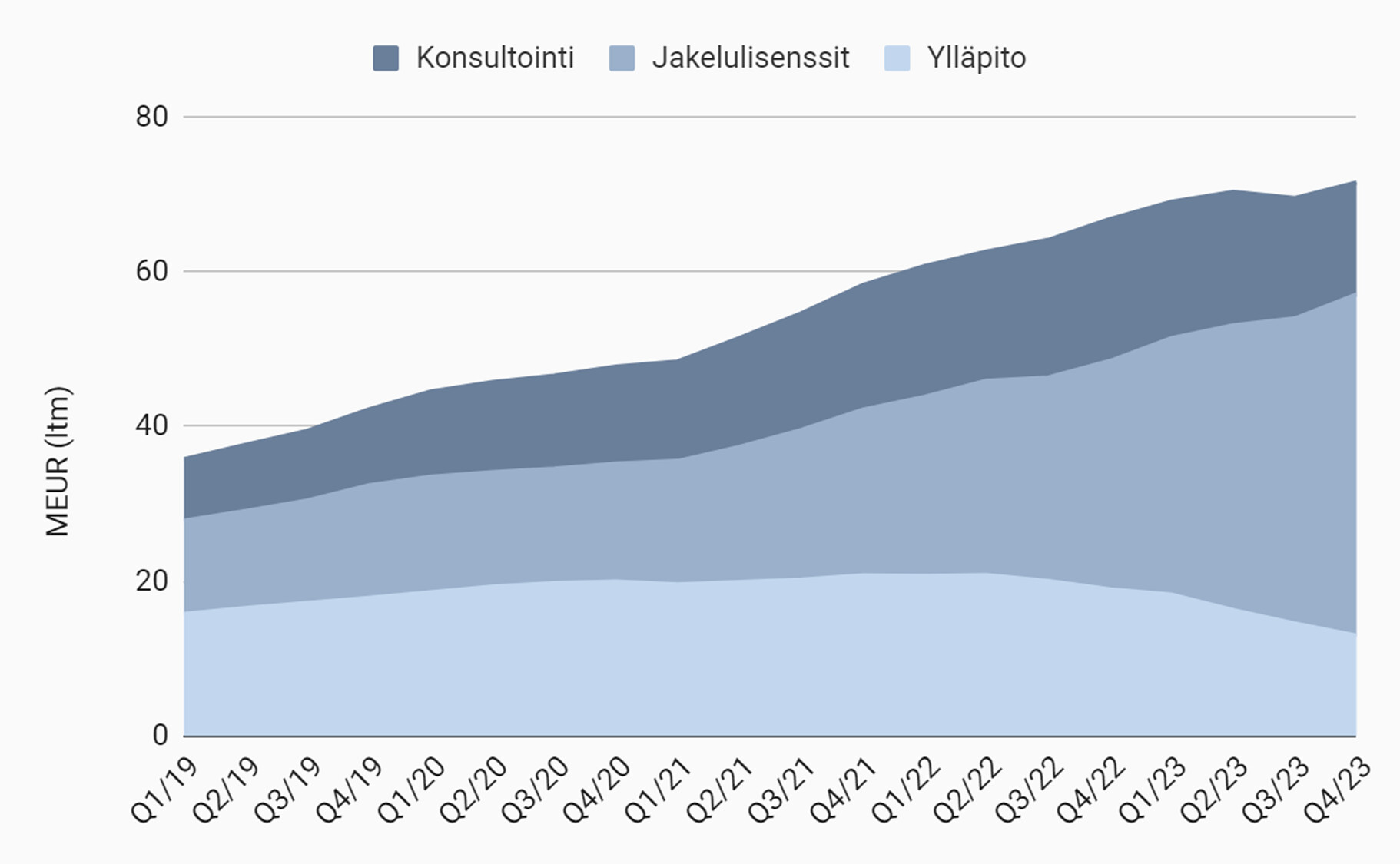

Alla arvioini Qt:n viime vuosien tulovirtojen jakaumasta. Huom: luvut ltm eli liukuva viimeisen 12 kuukauden liikevaihto-arvio.

Ensimmäisenä helpoimmat, eli ylläpitotuotot ja jakelulisenssimyynti jotka saadaan suoraan Qt:n rapsoista.

1. Ylläpitotuotot

- Nämä ovat suurimmaksi osaksi jäänteitä vanhasta lisenssimallista joka vaihdettiin SaaS/subscription-laskutusmalliin 2020. Ylläpitotuotot ovat olleet siten laskussa jo pari vuotta.

- Asiakkaiden laskutus on nyt viimein kokonaisuudessaan vaihdettu vanhasta mallista uuteen. Loppuvuodesta lähtien ylläpitotuottojen kasvu tulee seuraamaan CFO:n mukaan kehittäjälisenssien kasvua, koska 5% jota ei laskuteta heti sopparia tehdessä tuloutetaan ylläpito-kategoriaan.

2. Jakelulisenssimyynti

- Nämä Qt raportoi kerran vuodessa Q4-osarissa.

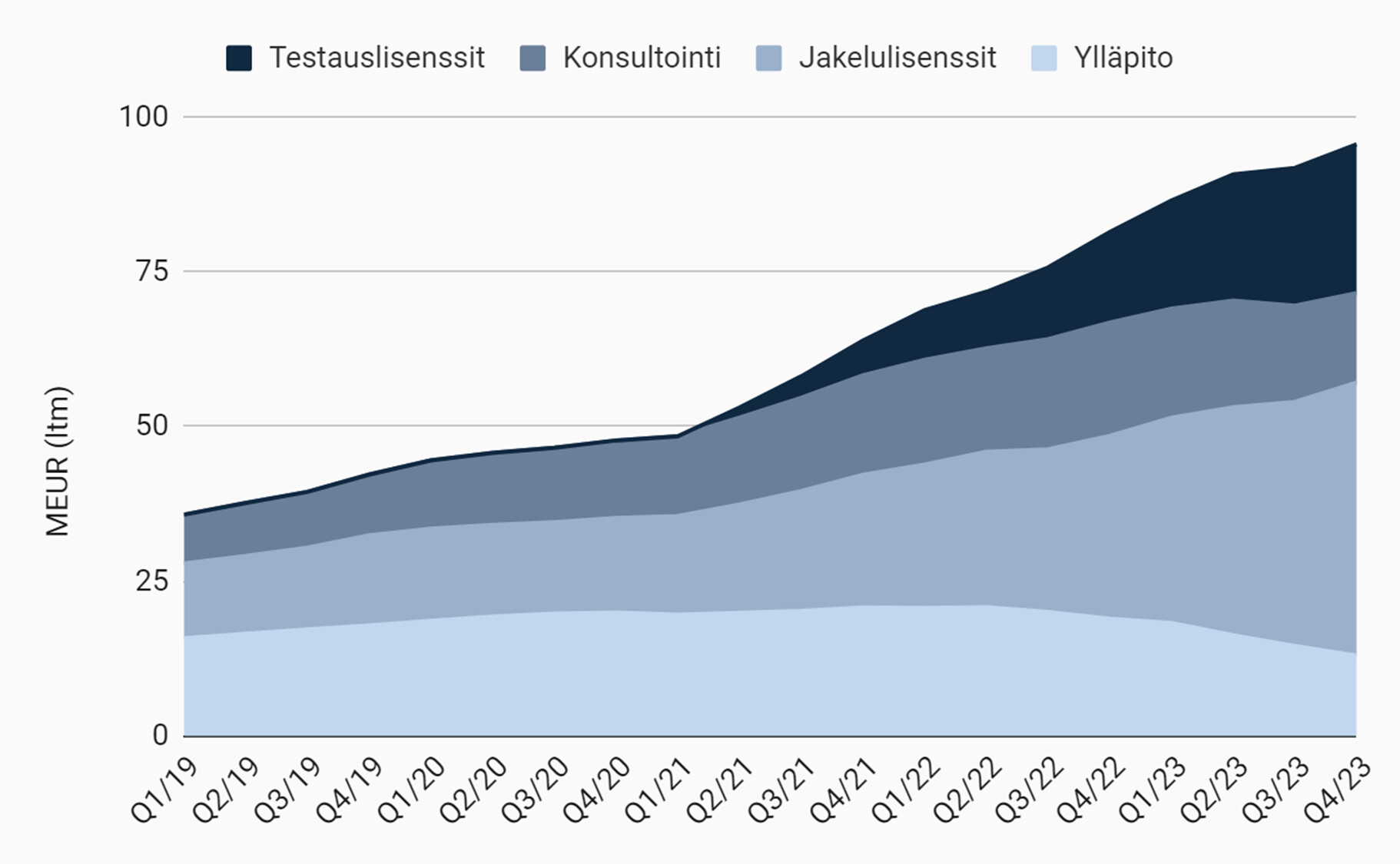

Loppuja kolmea tulolähdettä eli kehittäjälisenssimyyntiä, testauslisenssimyyntiä ja konsultointia Qt ei raportoi suoraan. Arvioin näitä johdon antamien kommenttien perusteella.

3. Konsultointi

- Qt tekee suurimman osan konsultoinnista itse. Osa konsultoinnista on alihankittua ja tähän liittyvät kulut muodostavat suurimman osan tuloslaskelman Materiaalit ja palvelut -kohdasta. Tämä antaa siis ainakin hieman suuntaa kunkin kvartaalin konsultoinnin määrästä.

- Varelius on kommentoinut viime kvarttien webcasteissa että konsultoinnin osuus koko liikevaihdosta on ollut noin 10% tai vähän alle, ja että osuus tulee pienenemään. 2023 myynti oli firman ennustetta pienempi ja Vareliuksen mukaan “miljoonia” vähemmän kuin 2022.

- Varelius on myös kommentoinut vuosia sitten että konsultoinnin arvioidaan olevan jatkossa alle 20% liikevaihdosta; eli 2019-2020 konsultointi on saattanut olla max. näillä tasoilla.

- Arvioissani konsultoinnin osuus liikevaihdosta 2019-2020 on n. 17% ja laskee 2023 8%:iin.

4. Testauslisenssimyynti

- Froglogicin liikevaihtoa alettiin laskea osaksi Qt:n myyntiä Q2/2021 lähtien, jolloin se oli n. 1.6 meur. Axivion Q3/2022 n. 1.3 meur. Varelius on myös kommentoinut että näiltä ostettiin vuosittaista liikevaihtoa n. 11.5 meur eli luvut täsmäävät.

- Q4-webcastissa Varelius kommentoi että testauslisenssien myynti on vähintään tuplaantunut ostojen jälkeen, eli oli 2023 vähintään 23 meur. Tätä tukee Vareliuksen aikaisemmat kommentit joissa on todennut että testaus ei ole laskenut kokonaiskasvulukuja, eli käytännössä myynti on kasvanut nopeammin mitä muilla tuotteilla.

- Arvioissani testauslisenssien myynti on kasvanut tasaisesti ja oli viime vuonna 24 meur vuosimyynnillä 13% Qt:n kokonaisliikevaihdosta.

Sitten se varsinainen pihvi eli kehittäjälisenssimyynti.

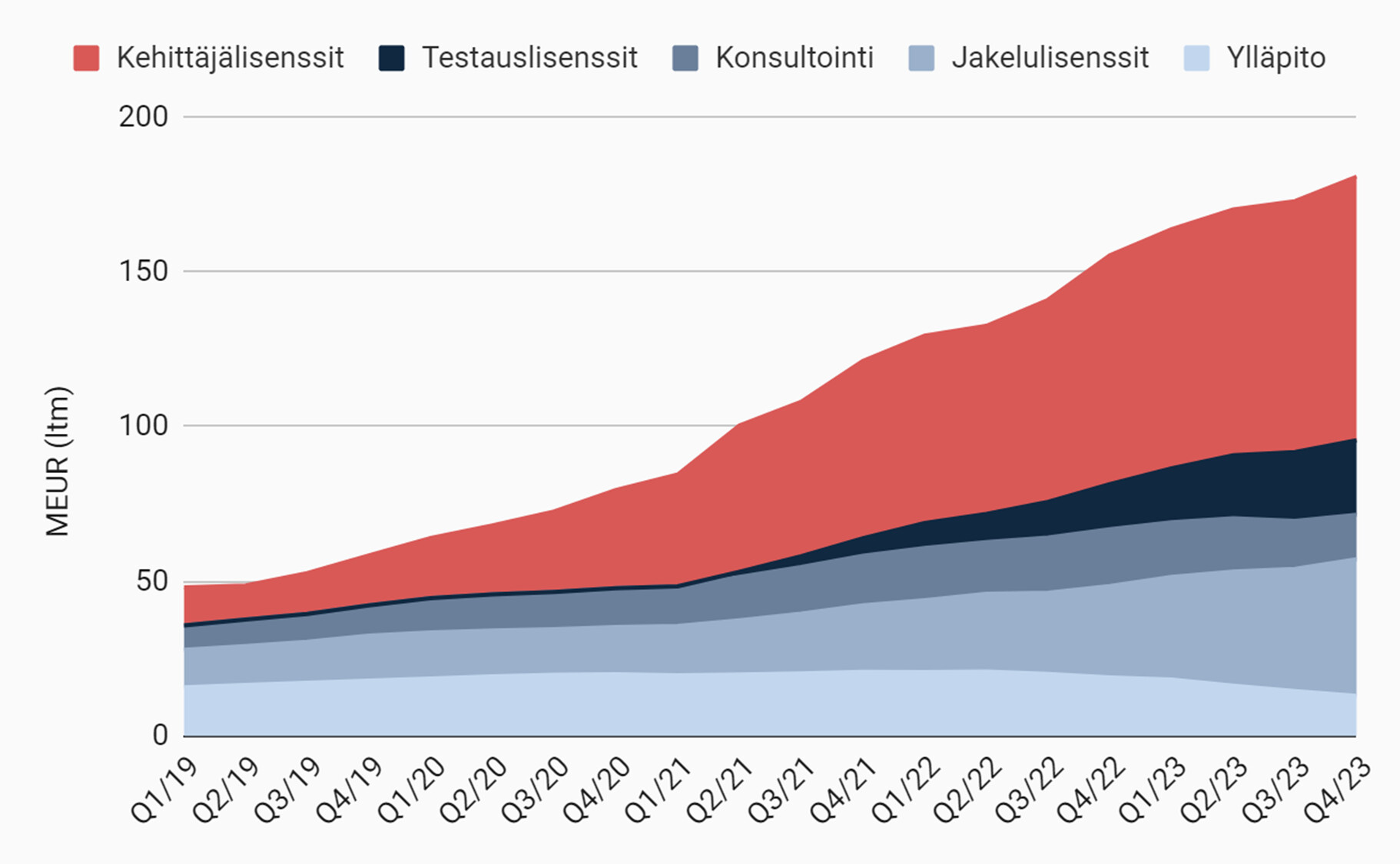

5. Kehittäjälisenssimyynti

- Luvut saadaan suoraan vähentämällä Qt:n raportoimista “Lisenssimyynti ja konsultointi” -tuloista edellä arvioidut testauslisenssimyynti ja konsultointi.

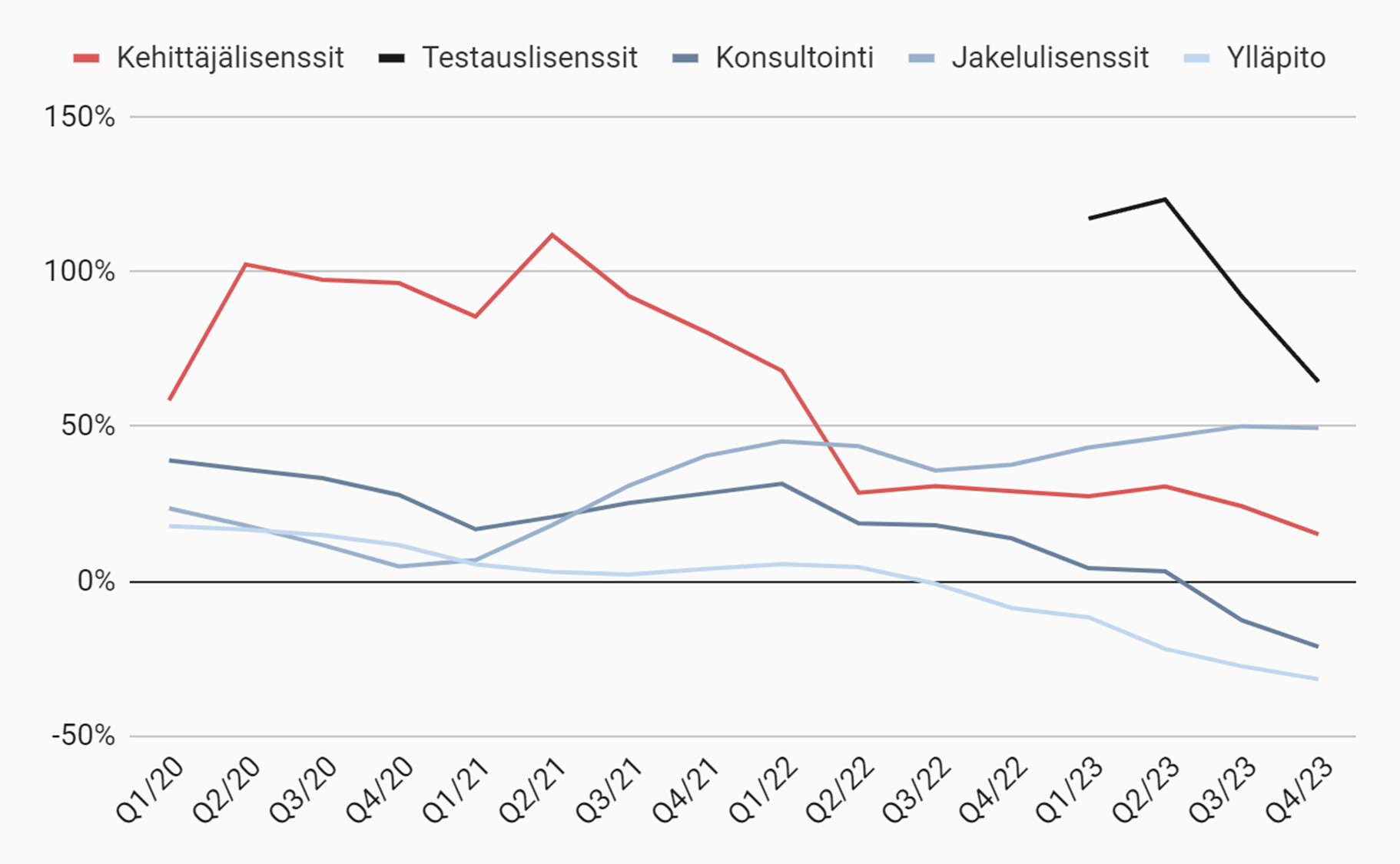

Tässä vielä ltm YoY-kasvuluvut per segmentti:

Nopealla johtopäätöksellä kehittäjälisenssien myynti laskee kovalla vauhdilla, ja jos trendi jatkuu niin kasvu on tänä vuonna alle 15%.

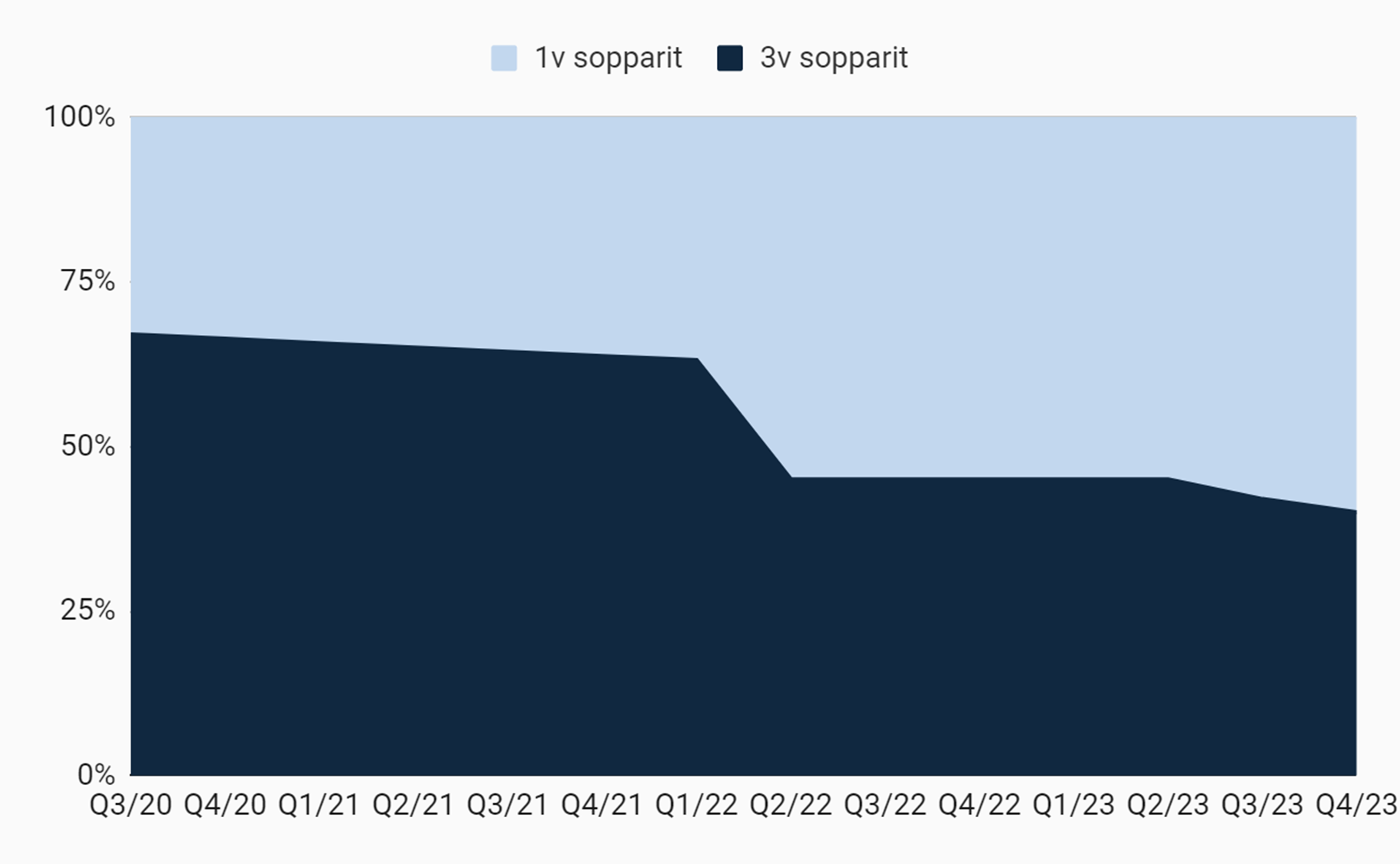

Meidän tulee kuitenkin arvioida myös kehittäjälisenssien 1v ja 3v sopparien jakaumaa. Edellisvuosina myydyt 3v sopparit ovat syöneet suoraan tämän vuoden liikevaihtoa.

1v vs 3v sopparit

Johdon kommenttien perusteella:

- Vuosina 2020-21 valtaosa kehittäjälisenssien myynnistä (oletan että liikevaihdosta, ei lisenssien määrästä) oli 3-vuotisia. Koska 95% sopparin arvosta laskettiin jo tällöin liikevaihdoksi, pitkät sopparit buustasivat näiden vuosien liikevaihtoa merkittävästi. Johdon silloinen palkitsemismalli myös insentivoi maksimoimaan liikevaihdon 2022 loppuun mennessä eli suosimaan pitkiä soppareita.

- Q2/2022 lähtien, sodan alkamisen jälkeen, johdon mukaan 1v soppareita on myyty enemmän kuin 3v.

- Läpi 2023 liikevaihto alitti johdon arviot ja osasyynä on joka kvartilla mainittu 1v sopparien odotettua suurempi osuus; oletettavasti 1v sopparien osuus on siis koko ajan hieman noussut vs 2022.

- Olen näiden perusteella arvioinut 3v sopparien osuuden kehittäjälisenssiliikevaihdosta 2021 67%, 2022 vajaat 50%, ja 2023 alle 45% laskevalla trendillä.

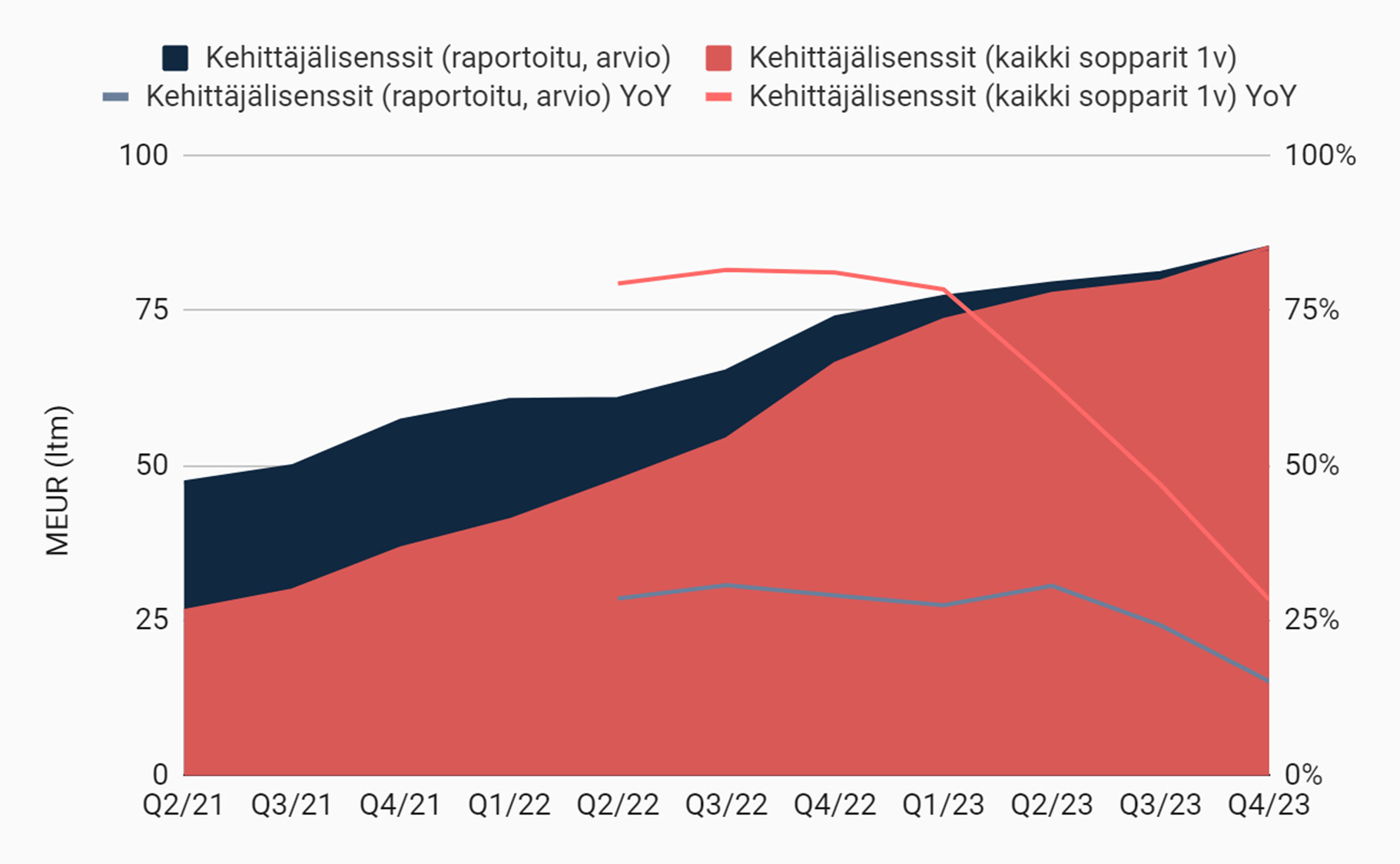

Jotta vuosien välisestä myynnistä saadaan vertailukelpoisia, olen alla olettanut että kaikki kehittäjälisenssisopparit olisivat olleet 1-vuotisia; esim. 2021 tehdyn 3v 3 meur sopparin liikevaihto olisi jaettu kolmelle vuodelle 2021 1 meur, 2022 1 meur ja 2023 1 meur.

Näin normalisoituna kehittäjälisenssien myynti olisi kasvanut huomattavasti enemmän 2023, ~28% vs. arvio raportoidusta 15%.

25-30%:n kasvu tukisi myös Vareliuksen kommenttia siitä että viime vuoden kehittäjälisenssien myynti ei dilutoinut 20-30% kasvutavoitetta, ja että myyntimääriin (ei liikevaihtoon) oltiin tyytyväisiä.

Trendi on silti selvästi laskeva, mikä ei kuitenkaan ole kovin dramaattista hurjien edellisvuosien kasvun, SaaS-laskutusmalliin siirtymisen ja globaalisti hankalan 2023 jälkeen.

Edellisten lisäksi kokonaisuuteen vaikuttavat ainakin testauslisenssien sopparijakauma, 3v sopparien hieman alhaisempi vuosihinta ja valuuttakurssivaihtelut, joita en lähtenyt lisäämään tähän soppaan.

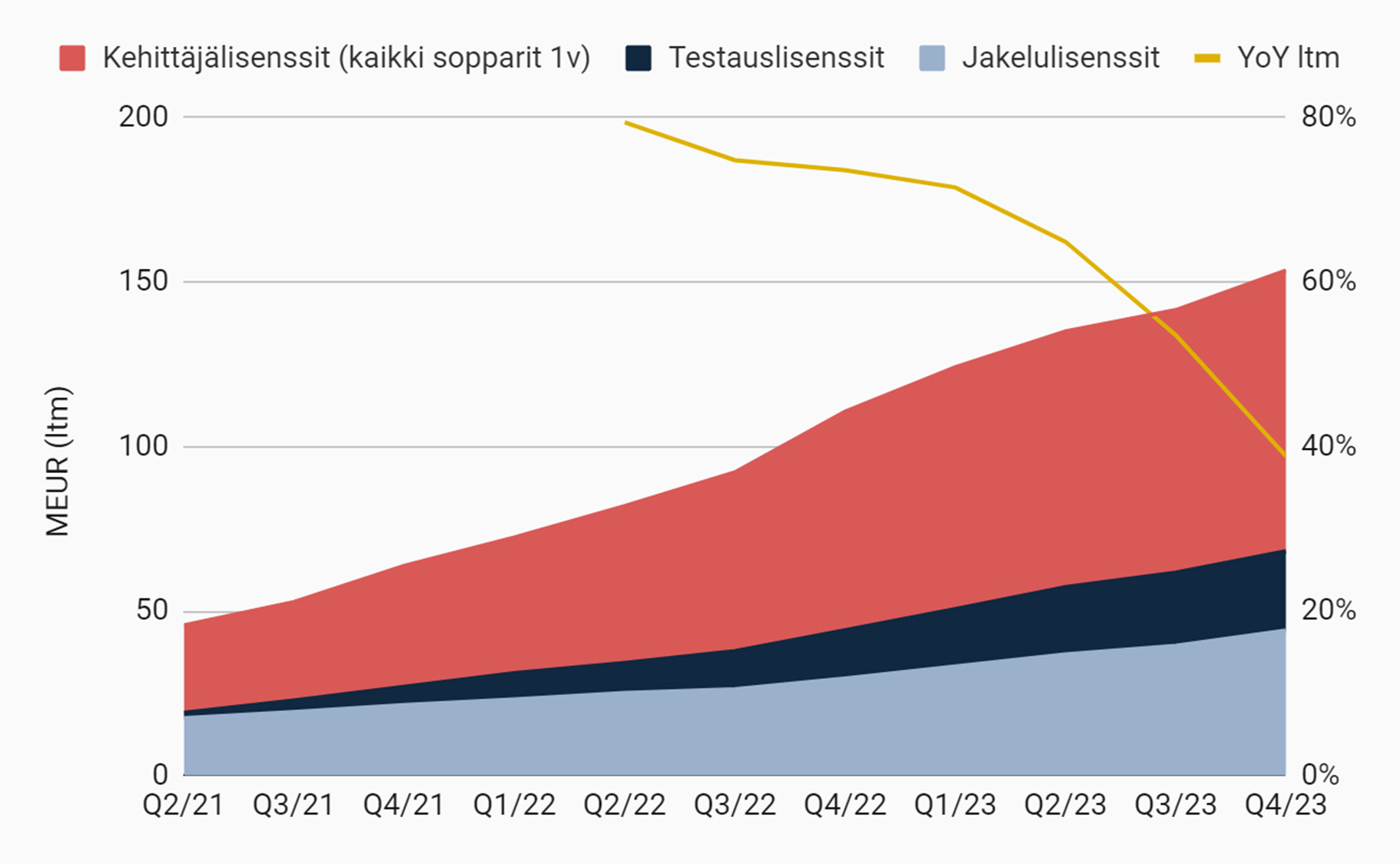

Loppuun vielä koostekäppyrä: Arvioni Qt:n core sijoituscasesta eli kehittäjä- (1v soppareihin normalisoituna), testaus- ja jakelulisenssimyynnistä.

Onko täällä joku muu laskeskellut lisenssimyyntiä ja konsultointia auki ja arvioinut näitä tulovirtoja?

222 tykkäystä

Qt Digital Advertising -tuotetta on näemmä päivitetty uuteen versioon. Mukana nyt linkki Googlen mainosmyyntityökaluihin, eli Qt:n tuotteella toteutetut mainospaikat pääsevät Googlen mainoskysyntäpooliin ja tämän pitäisi lisätä kilpailua mainospaikoista ja siten parantaa mainoskohtaista hintaa ![]()

61 tykkäystä

Tänään oli tosiaan Qt:n AGM, ja toimitusjohtajan katsaus on nyt suomeksi kuunneltavissa nettisivuilla!

33 tykkäystä

Vakuuttava esitys jälleen Vareliukselta. Kasvu jatkuu orgaanisesti sekä yrityskaupoin. Uusia tuotteita tulossa näiden kautta portfolioon. Lääke- ja puolustusteollisuus kasvaneet merkittäviksi toimialoiksi, lääketeollisuus tällä hetkellä yhtä suuri kun autoteollisuus.

Isompiin kyykkäyksiin nykyisten riskien toteutuessa ei uskota, johtuen laajasta toimiala-asiakkuuksista (n. 70 eri toimialaa) ja geopoliittisesta jakaumasta, toimitaan joka puolella maailmaa.

Kasvutavoitteet 2027 saakka (eikä kasvu todellakaan silloin vielä mihinkään pysähdy):

- liikevaihto 20%-30% vuodessa

- tulos 25%-35% liikevaihdosta

Rauhallisin mielin saa jatkaa omistusta.

77 tykkäystä

Anteron hyvään tiivistelmään vielä lisäyksenä Vareliuksen muutamat kommentit:

- Testaus: “QA tulee varmasti menemään 100 miljoonan liikevaihtoon ja yli”

- Kilpailijat: “Niistä kilpailijoista mitä meillä oli 2016 ei ole jäljellä juuri mitään, pysyneet aika pieninä” (omat seurantani vahvistaa tämän)

- Konsultointi: “Ei niin kannattavaa kuin tuotebisnes. Toki tehdään konsultointia paremmalla kannattavuudella kuin ala keskimäärin.” “Osuus taitaa olla alle 10% (liikevaihdosta)” (konsultoinnille voisi olettaa siis 10-15% liikevoittomarginaalia)

- Kasvu haastavassa markkinatilanteessa: “Lisenssimyynnissä (kehittäjä- ja QA-lisenssit) yllättävän vähän muutosta. Kasvaa tasaisesti. Asiakkaat ei voi pysäyttää tuotekehitystä.”

- Tekoäly: “Se tulee. Tuleeko tekoäly tekemään itse softaa ja testaamaan sen? Voi olla, mutta en näe että 10 vuoteen. Ihmisellä on rooli. Yksinkertaista softaa (AI) voi tehdä. Mitä tapahtuu 20 vuoden kuluttua? Sitä me ei tiedetä.” (imo aika rohkea ennuste 10v päähän, niin nopeaa on alueen kehitys tällä hetkellä ja investoinnit massiivisia. Kriittistä että Qt tulee olemaan pallon päällä AI:n hyödyntämisessä)

AGM-tiedotteen mukaan hallitukseen on valittu uusi jäsen Elina Anckar. Marimekon CFO vuodesta 2015. Lisää taustasta hallitus-sivulta. Hallituksesta on poistunut Leena Saarinen, oli hallituksessa vuodesta 2016.

78 tykkäystä

Kiitos Anterolle ja Passille tiivistelmistä! Allekirjoitan muistiinpanonne.

Vareliuksen esiintyminenhän on todella vakuuttavaa. Jopa niin vakuuttavaa, että kuunnellessa on pakko keksimällä keksiä huonoja asioita ettei rakastu osakkeeseen liikaa.

M&A:sta voisin vielä mainita sen, että Varelius (kenties ensimmäistä kertaa) mainitsi ääneen heidän olevan kiinnostunut ostokohteista, jotka kehittävät jonkin sortin graaffista suunnitteluohjelmaa. Eli asiakas pystyisi ennen devausvaihetta jollain ohjelmistolla hahmotella graaffisesti miltä käyttöliittymä tulee näyttämään. Nythän kuutilla on tarjolla tuo Qt design studio, mutta ilmeisesti siihen kylkeen voitais haluta jotain? Asian hahmotteluun tarjoan tälläisen kuvan

42 tykkäystä

Ei ongelma ainakaan mittariston osalta, vaikka muuten voi hillitä kosketusnäyttöjen määrää kuljettajan osalta.

13 tykkäystä

Mutta toisaalta autoihin saa lisättyä hyödyllisiä näyttöjä enemmänkin, esimerkiksi 2024 Skoda Superbin ”multi dial” säätimet, joissa on fyysisen painikkeen/säätimen sisällä näyttö.

1 tykkäys

Miljoonalla saa jo muutakin kuin uuden keittiön.

26 tykkäystä

Lisäksi kannattaa huomioida, että tämä ei ollut mikään perus 0,5%:n kevennys, vaan hän myi noin 46k:n kokonaispotista reilu 12k osaketta.

22 tykkäystä

Saahan tuolla jo varmasti esimerkiksi ihan kivan kokoisen mökin Leviltä. Mieluusti itsekkin käteisellä maksaisin kun pankkilainasta ~50k€ vuodessa korkoja maksaisin.

On ihan luonnollista että voitolla olevia osakkeita joskus myydään. Itsekkin olen sitä tehnyt ihan vaan ostaakseni rahoilla jotain muuta tarpeellista.

Edit: ja tässä taitaa olla kyseessä yhden henkilön myynnit eikä suinkaan mikään joukkopako.

10 tykkäystä

Tämä oli ensimmäinen johdon myynti tänä vuonna ja ensimmäinen iso myynti moneen vuoteen. Tuo 5000 kappaletta oli tosiaan myynti.

https://www.qt.io/fi/investors/share-and-financials/transactions-of-managers

10 tykkäystä