https://investors.qt.io/fi/reports-and-presentations/

Tuolta löytyy Qt:n vuosikertomus 2020 ja tilinpäätös tiedote, kannattaa lukea läpi.

https://investors.qt.io/fi/reports-and-presentations/

Tuolta löytyy Qt:n vuosikertomus 2020 ja tilinpäätös tiedote, kannattaa lukea läpi.

Qt:ssä olen ollut mukana Digia splistä saakka. Tuolloin mietin että siirrän all in Qt mutta “hajautin riskiä”, harmi. Nyt silti meni 7numeroinen rikki. SaaS laskutusmalliin siirtymistä ehdin toivoa ja odotukset ylittyi. Sijoittajalle kk-laskutus tekee yhtiön tulevan liikevaihdon erittäin ennistettavaksi. Kaikki mitä myydään tänä vuonna on seuraavan vuoden lähtölava. Erittäin läpinäkyvää ja ennustettavaa kasvua sen sijaan että myydään lisenssejä joka vuosi “puhtaalle pöydälle”. Asiakas maksaa aina uudestaan samaa käyttöoikeutta vuodesta toiseen. Vain churn rapauttaa liikevaihdon kasvua ja sekin on ennustettavaa. Kuten Varelius sanoi, toimiala- ja maariskit on hallinnassa. Paino 75%, mutta aion holdata edelleen.

Eihän vaan olisi otettu förskottia tulevilta vuosilta kun noin komiasti kehittäjälisenssi liikevaihto kasvoi?

Eikö näitten jakelulisenssien pitänyt tulla jälkikäteen?

Toki tuo on pieni ihminen isossa maailmassa. Eiköhän isot yritykset pääse neuvottelemaan noista sopimuksista hieman eri ehdoin.

Vaikka otettaisiin tilausta kolmeksi vuodeksi ennakkomaksulla niin eikös tuommoiset tulot pidä jyvittää koko kolmelle vuodelle? Ei sieltä voi yhdelle kvartaalille laskea tuloja kolmen vuoden tilauksesta vaikka kuinka maksaisivat ennakkoon?

On muuten mielenkiintoista havaita, että puolet ketjun viesteistä on kirjoitettu viimeisen 10 kuukauden aikana. Tavallaan ihan luontevaa, että näkyvyys kasvaa vasta sitten, kun lumipallo rupeaa vyörymään. Itsellekin osake oli melko huomaamaton pörssin listalla monen vuoden ajan kunnes sitten päätin sitä hankkia tuon potentiaalin takia. Täällä ei ole ollut muuten pörssissä kovin montaa globaalisti skaalautuvaa SaaS-yhtiötä.

Analyytikoilla ja monilla sijoittajillakin usein tuntuu olevan taipumus tuijottaa yksittäisen kvartaalin lukuja, jossa hukkuu näkyvistä sitten se pidemmän ajanjakson kasvupotentiaali. Kasvavat SaaS-firmat ovat myös melko hankala kohde valuaatioille tavanomaisilla menetelmillä. Perinteisen arvosijoittajan lähestymistavalla tulee näissä ehkä suhteessa eniten ongelmia, osake tuntuu aina “kalliilta”, mutta jossain tapauksissa se kasvu on vaan sellaista, ettei sitä kovin paljon näe perinteisillä teollisuusaloilla.

Loistavaa. Kaikkien Twitter Qt työ tuottaa hedelmää. Benchillä kuitenkin 33k seuraajaa ![]()

![]()

”We have a medium stake in Qt”

Lisäys: Toisaalta täytyy muistaa kuten @Verneri_Pulkkinen on sanonut. Se ulkomainen raha joka nyt tulee lähtee myös yhtä nopeasti jos funda heikkenee.

Kyllä, tulot jyvitetään vaikutusajalleen. Eli tulevat tuotot pitäisinäkyä taseen velkapuolella.

Kassavirta tulee samantien, mutta tulokseen jaotellaan hiljalleen.

Jakelulisenssejä ainakin nuo isommat firmat voi maksaa sopimuksen mukaan, etu- tai takapeltoon, taisi TJ joskus vastata.

Mielestäni erittäin relevantteja nuo asiakaskokemukset jakelulisensseistä ja niiden hinnoittelumallista. Näkisin yhtenä isoimmista riskeistä Qt:n tarinan kannalta on, että jos jakelulisenssimalli ei ole asiakkaiden kannalta houkutteleva, he alkavat nopeasti hakemaan vaihtoehtoja / kilpailijoita alkaa syntymään markkinoille aiempaa enemmän. Huomioiden vielä kuutin käyttäjäekosysteemin merkityksen teknologian kannalta, täytyy Qt:n olla mielestäni mieluummin jatkuvasti hinnoiteltu alakanttiin ja samalla yhteisöä mukaan vetävä & uuden kilpailun uloshinnoittelevaa.

Olen samaa mieltä. Aika rapsakat hinnat on QTn tuotteilla, ehkä liiankin korkeat. Tosin kysehän on B2B tuotantohyödykkeestä jolla on kovat laatu- ja tuottavuusvaatimukset. Ja onhan pikkufirmoille (<250000 USD annual revenue) tarjolla edullinen vuosihinta 500 USD.

Noita isohkoja käyttäjälisenssimaksuja ajatellen olisi kiinnostava tietää, kuinka monta käyttäjää on keskimääräisessä yrityksessä niitä jotka QT:ta hyödyntävät työvälineenä. On eri asetelma jos lukumäärä firmassa on 5 tai sitten 150 henkilöä.

Olen tästä samaa mieltä. Sivusta seuranneena voin todeta, että uusi hinnoittelu on aiheuttanut asiakkaissa nurinaa ja herneitä nenään, eikä Qt:n myyjiltä ole kovin asiakaspalvelumestarillista kommunikointia siihen harmiin tullut… Tosin Qt:n asiakaskunta on niin laaja, että voi olla, ettei tärkeämmillä sektoreilla niin ole? En usko, että konkretisoituu saman tien vaihtamisena, mutta pidemmällä juoksulla saattaa hyvinkin johtaa Qt:n houkuttelevuuden himmenemiseen.

Näinhän siinä aina taitaa käydä, kun jonkin tuotteen hinta nousee. Miksi siitä ei nuristaisi ja vedettäisi herneitä nenään? Toistaalta kuitenkin tuo 233 dollaria kuukaudessa on vähän, jos sillä säästää edes pari-kolme tuntia kalliin koodarin työaikaa per kuukausi. Ja vielä enemmän säästää, jos softan avulla saadaan tuotua hyödykkeitä nopeammin markkinoille.

Isompi virhe olisi hinnoitella halvaksi, vaikka myyntiä voisi helpottaa.

Näin on varmasti. Mutta siinäpä on myös markkinointihaaste - millä konkretiaan perustuvilla argumenteilla myyntipuheessa kyseisiä tehokkuusloikkia tai tuotannon nopeutusta verifioidaan vakuuttavasti. Ilmeisesti tässä on onnistuttu ja/tai QT on tuotteena mykistävän tehokas kun kehittäjälisenssien myynti sujui 2020 erinomaisesti.

![]()

Tämä kai se ratkaisee. Olipa sopimuksen hinta mitä vaan niin jos tähän päästään niin on paha valittaa.

Kuuntelin vielä uusiksi Vareliuksen haastiksen. NYSE:stä “pitää olla jonkun kokonen… ehkä se sieltä joskus sitten tulee… tällä hetkellä ei oo työlistalla.”

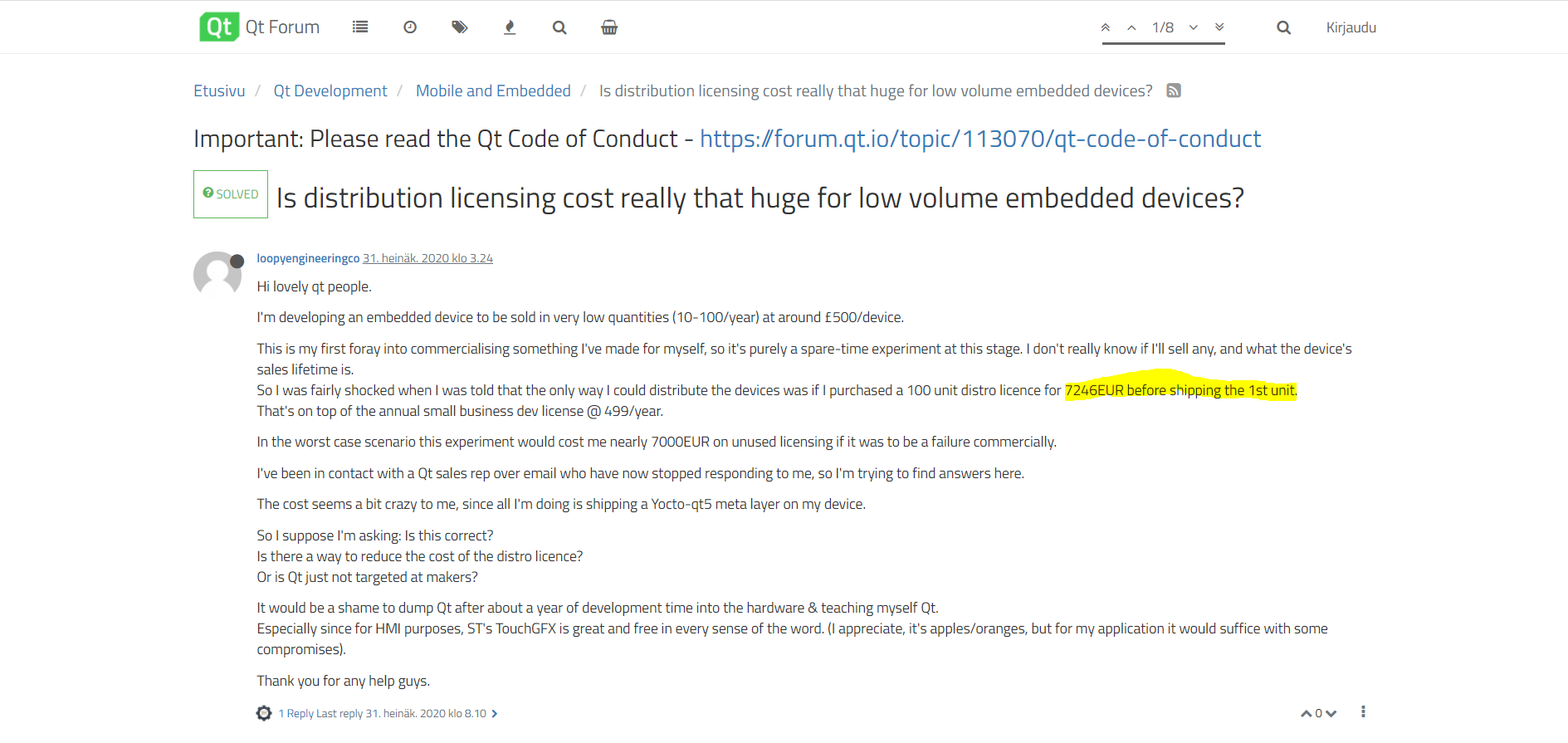

Oleellinen kysymys on, kuinka edustava tämä esiinnostettu keissi on laajemmasta kohdeyleisöstä. Tällä foorumilla on arvoitu, että Qt saisi jakelulisenssituloa autoista euron tai pari per auto, kun auton veroton myyntihinta 10 000+ euroa. Nyt kirjoittajan mukaan hän joutuisi maksamaan 100 tuotteesta 7246 euroa eli yli 70 euroa per tuote, ja vielä etukäteen. Millaisesta tuotteesta on oikein kyse?

En halua väheksyä kenenkään kehittäjän kokemuksia, mutta kontekstista olisi kiva tietää enemmän ennen laajempien johtopäätöksien tekemistä. Noin vuodentakainen ”KDE-myrsky vesilasissa” vaikutti myös pikavilkaisulla pahalta, ja tarkemman perehtymisen jälkeen (jota muuten tällä foorumilla ansiokkaasti harjoitettiin) kävi ilmi, että kyse ei lopulta ollut kovin isosta asiasta. Jos silloin myi osakkeitaan kehittäjäpaon pelossa, on jäänyt aika paljosta paitsi.

Niin, käyttäen WBn kulunutta mutta erinomaista fraasia: price is what you pay, value is what you get.

Olen itse pitkällä tähtäimellä liikenteessä enkä haluaisi liikaa kiinnittää huomiota siihen, miten ulkomainen raha muuttaa osakkeen kurssia, koska se ei itsessään muuta firman todellista arvoa (intrinsic value, mikä se täsmällinen termi onkaan suomeksi).

Toki jos osake olisi alekorissa, niin riski yhtiön ostamiselle pois pörssistä olisi ilmeinen.

Hyviä kysymyksiä. TQtC ei näytä juurikaan avaavan lisenssihinnoitteluaan konkreettisten hintojen osalta webissä varsinkaan jakelulisenssien osalta, mikä on varsin normaalia alalla. Näin ollen voi olla vaikea saada noista kuvaa muuten kuin henkilökohtaisesti kysymällä tarjousta joillain tietyillä spekseillä (kuten tuossa Qt Forumin viestin tapauksessa kysyjä ilmeisesti onkin tehnyt), mistä ei tietenkään voi sitten vetää mitään johtopäätöksiä sille millaisia hinnat olisivat vähän erilaisilla spekseillä. Jos lisenssimallit on viritetty ajatellen isoja asiakkaita, hinta/määräportaat voi hyvinkin olla epäedullisia autotalliprojektien kokoluokassa. Isoille firmoille muutenkin on tyypillisesti tarjolla yksikkökohtaisesti vähän edullisempia malleja (pidempi kausi, per site licencing vs. per developer licencing, jne)

Tuossa esimerkkitapauksessa kysyjä päätyi näköjään harkitsemaan ilmaista avoimen lähdekoodin mallia. Ihmetteli kyllä sitä että bulk-only -hinnoittelun takia saattaa kääntyä tyytyväisestä maksavasta käyttäjästä ei-maksavaksi.(edit: tuossa muuten puhuttiin Qt5:sta, mahtaneeko hinnoittelu olla Qt6:ssa sama?) Kokonaiskuvassa sillä mitä yksittäiset kehittäjät / yhden henkilön firmat tekevät ei tosin liene juuri mitään vaikutusta lisenssitulojen kokonaisvirtaan, joten tämä taitaa lähinnä jäädä yhdeksi esimerkiksi siitä millä tavoin ja miksi kehittäjäyhteisön tukivaikutus saattaa heikentyä lisenssiruuvin tiukemmalle ruuvaamisen seurauksena.

Otin vapauden päivittää ketjun otsikkoa edes hieman erottuvammaksi tasaisesta massasta. Avasin ketjun kursuksen osoittaessa 6€ ja mielestäni nyt satasen kohdalla on selvästi astuttu tarinassa uuteen kokoluokkaan.

Auttakoon tämä meitä jokaista omistajaa pitämään ison kuvan mielessään.

Tämä ei tarkoita, että täällä tulisi olla vain bullina. Kaikki heikkoudet keissistä on etsittävä ja arvioitava objektiivisesti.

Itse kuitenkin toivon, ettei tätä myydä ennen kuin on tehty suomalaista taloushistoriaa.

Pitkään katsoin vain pörssikurssiin ja ajattelin että liian kallis. Hyppäsin kyytiin vasta helmikuun alussa, tätä ketjua lukiessani päättelin, että kyytiin ehtii vielä. Kyyti näyttää hurjalta, positiivisessa mielessä ![]()

Toistaiseksi paras opetus on ollut että nouseviin kursseihin kun ostaa niin tuottoa tulee heti ![]()