Aikamoista karhuilua ilmassa tulevaisuuden odotuksiin. Epävarmaahan se on miten tulevaisuuden pelit myy ja missä aikataulussa ne tulee ulos ja epävarmuuden takia en itse jaksa täällä väitellä tulevaisuudesta. Totuutta tai tulevaisuutta ei tiedä karhut eikä härät. Omaan silmään kuitenkin AW2 näyttää joka tavalla hyvältä ja Remedyn tulevaisuus valoisalta. Muutan omaa näkemystä sitten, jos AW2 floppaa ja tulee jotain oikeita isompia kriisejä moniprojektimallin tulevaisuuteen.

Muutamia quoteja päivän piristykseksi kuuluisilta sijoittajilta mitkä sopii ihan hyvin tämän hetkiseen Remedyn tilanteeseen ja markkinatunnelmaan

”If you aren’t willing to own a stock for 10 years, don’t even think about owning it for 10 minutes.”

“In bear markets, stocks return to their rightful owners.”

“The stock market is the only market where things go on sale and all the customers run out of the store.”

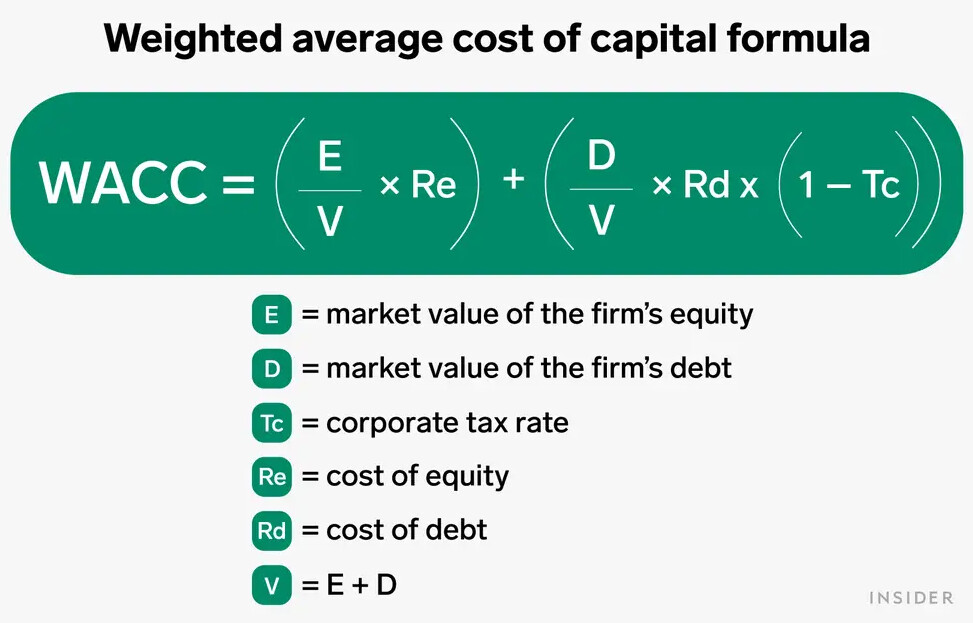

Eikös tässä Aten laskemassa WACC:ssä ainakin pääomapuolella tätä WACC:n kaavaa käytetty CAPM:ää laskemaan tuottovaade eikä ole siis Aten “arvioima” kerroin? Toki se mikä indeksi/markkina ja mikä aikahorisontti valittu Betan laskentaan vaikuttaa tähän. Olen kyllä yllättynyt miten pieni tuo 1.1 Beta on Remedyllä.

Eikait tämä tällöin vaikuta WACC:iin jos CAPM:ää käytetään ja oletetaan että rahoitusmarkkinoiden tilanne pysyy muuten stabiilina eli vieraanpääoman kustannus pysyy samana (toki tässä nousua myös tapahtuu jos odotusarvolliset kassavirrat pienenee tai niiden varianssi kasvaa, mutta 86.8% omavaraisuusasteella tämä vaikutus WACC:hen on aika pieni), riskitön korko pysyy samana ja markkinoiden tuotto-odotus pysyy samana? Tämä oman logiikkani perusteella tarkoittaisi sitä että Beta saisi aika rankasti nousta, että WACC nousisi tuonne 12-13% paikkeille.

Tässä pitää muistaa ottaa huomioon se mitä markkinat hinnoittelevat tämän moniprojektimallin “onnistumiselle” tällä hetkellä. Viimeisin äänestys tässä ketjussa vuoden 2024 julkaisusta varmaan aika hyvin kuvastaa millä todennäköisyydellä markkina ajattelee Remedyn onnistuvan tässä ilmoittamassaan julkaisutahdissa.

Tästä taitaa tulla se “rykäisy”, jossa saadaan samanaikaisesti hyvää näkyvyyttä ympäri viestikanavia niin medialta kuin vaikuttajilta. 27.09 tulee kaikilta osallistuneilta kontenttia.

Inderes ei laske DCF-mallien WACCia sillein kun “kauppiksessa opetetaan”, vaan heillä on omanlaisensa tapa päätyä haluttuun lopputulokseen. Ei kannata ollenkaan vilkaista niitä osatekijöitä tai ‘tavoiteltua velkaantumisastetta’, sillä niiden miettimiseen ei käytetä hirveästi aikaa, vaan keskittyä siihen, että minkä WACC-luvun analyytikko malliinsa valitsee.

Kyllä, markkina hinnoittelee moniprojektimallin selkeää onnistumista ja mielestäni markkina on tässä pahasti väärässä, jonka vuoksi riski kurssilaskulle on ilmeinen heti kun markkina herää ruususen unesta.

Kyselyssähän 79 % oli sitä mieltä, että Remedy ei saa suurta peliä ulos 2024. Ja tähän kyselyyn viitattiin argumenttina, että Remedyn ilmoittamaan tahtiin ei päästä. Siten ”markkina” (tässä ketjun parviälyä on käytetty markkinan sentimentin mittarina) ei hinnoittele moniprojektimallin täydellistä onnistumista. Kyse ei ole binäärisestä asiasta, joten jos välivuosia tulee, se ei indikoi moniprojektimallin floppia. Se indikoi ”iso peli joka vuosi ulos”-mallin floppia. Eri asioita lopulta. Tärkeää, että kaikki saavat olla oikeassa.

Onko toi joka vuosi uusi iso peli Remedyn tavoite vai “markkinoiden” odotus? Käsittääkseni ennen oli tavoitteena, että joka vuosi tulisi joko uusi peli tai DLC.

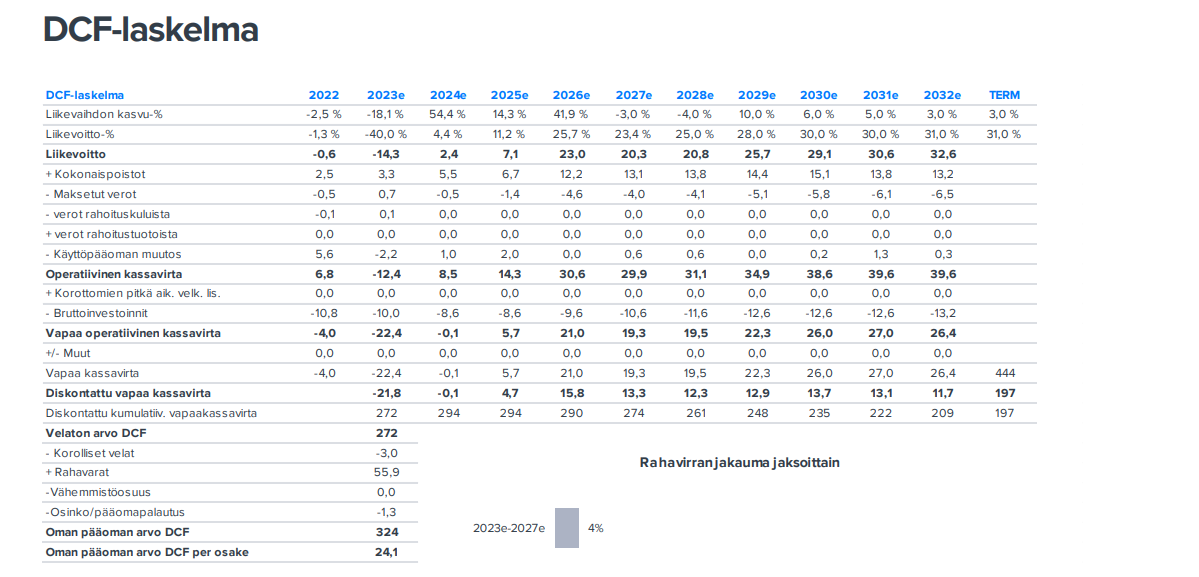

Ehkä pointti oli siinä että esim. inderesin DCF olettaa remedyn liikevoiton sekä kassavirran olevan tasaista ja kasvavan vuodesta 2026 ikuisuuteen. Miten jos olettaisi että joka kolmas vuosi (joka kolmas peli) tehtäisiin nollatulos/kassavirta flopanneen pelin takia?

Itse olen pähkäillyt turhaan miten edes määrittää arvoa tälläiselle AAA-pelifirmalle, joka on enempi vähempi "hitti"bisnestä, vaikka vanhat IPt toki riskittömämpiä. Mutta eroaako vanguard oleellisesti vaikka talenomin tilijaskasta? Miksi sijoittaja olettaa vanguardin tuottavan lähtökohtaisesti todella hyvin, mutta tilijaskan pitää ensin todistaa se. Ja tottakai sen päälle sijoittaja vielä suostuu maksamaan preemiota tästä vanguardin tuotosta, koska hyvällä tuurilla se onkin seuraava fortnite.

Controllin aikoihin oli peli tai DLC jokavuosi, nyt että uusi peli joka vuosi ja siihen laajennukset päälle.

Tämäpä kuulostaa mielenkiintoiselta tavalta jos Inderes tälleen toimii. Millähän tavalla yhtiöitä voidaan kovinkaan hyvin vertailla toisiinsa tässä tapauksessa jos WACC heitetään hihasta tai johonkin omaan arvioon perustuen. Toki se on tosiaan syvällisemmän keskustelun aihe onko taaksepäin katsova parametri beta hyvä kun ennustetaan tulevaisuuteen, mutta mielestäni jos halutaan vertailla yhtiöitä keskenään niin tämä CAPM on kyllä paras tapa.

Oli pakko tutkia tätä väitettä ja otin nyt kolme yhtiötä Inderesin seurannasta. Remedy, Marimekko ja Titanium.

WACC

WACC:llä siis lasketaan keskiarvollista pääoman kustannusta. Eli paljonko yhtiön rahoittaminen pääomittamisen ja lainojen kautta maksaa.

Valituissa yhtiöissä kaikissa tavoiteltu velkaantumisaste on asetettu Inderesin toimesta 0% mikä tarikoittaa että tuo lainan puoli kaavasta on täten 0% (D/(D+E)). Tämä puolestaan tarkoittaa että WACC:n kaavassa pääomapuoli on ainoa merkitsevä eli (E/(D+E)) = 100% (tai 1.0). Kuten WACC:n kaavasta voidaan huomata tällöin pääoman kustannus on ainoa merkitsevä muuttuja joka ohjaa WACC:tä.

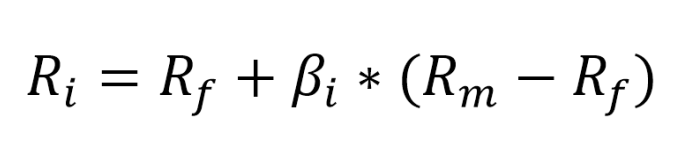

Yleisesti käytetään CAPM:ää laskemaan tuo pääomankustannus Re. Tällöin käytetään kaavaa:

missä:

Rf = markkinoiden riskitön korko

B = Beta

Rm = Markkinoiden tuotto-odotus. Lasketaan yleisesti Betan laskentaan valitun indeksi tuotto-odotus.

Tätä kaavaa voidaan vielä jatko jalostaa ja käyttää likviditeetti preemiota laskuun mukaan, jolloin ylempään CAPM:n kaavaan lisätään likviditeetti preemio Fc.

Nyt kun kaavat tutut niin tarkastellaanpa Remedyn, Marimekon ja Titaniumin osalta mitä CAPM antaa WACC:ksi.

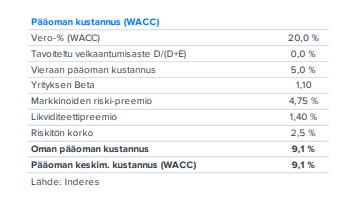

Remedy

Rf = 2.5% B = 1.1 Rm-Rf = 4.75% (markkinoiden riskipreemio) Fc = 1.4% Re = Rf + B*(Rm-Rf) + Fc = 2.5% + 1.1*4.75%+1.4% = 9.125% WACC siis pyöristettynä 9.1%

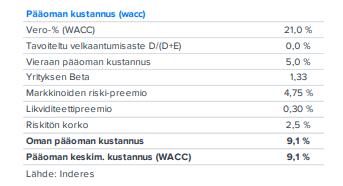

Marimekko

Rf = 2.5% B = 1.33 Rm-Rf = 4.75% (markkinoiden riskipreemio) Fc = 0.3% Re = Rf + B*(Rm-Rf) + Fc = 2.5% + 1.33*4.75%+0.3% = 9.1175% WACC siis pyöristettynä 9.1%

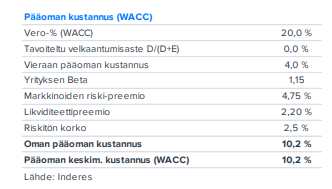

Titanium

Rf = 2.5% B = 1.15 Rm-Rf = 4.75% (markkinoiden riskipreemio) Fc = 2.2% Re = Rf + B*(Rm-Rf) + Fc = 2.5% + 1.15*4.75%+2.2% = 10.1625% WACC siis pyöristettynä 10.2%

Ainoat yhtiökohtaiset muuttujat tässä ovat Beta ja likviditeetti preemio Fc. En tiedä miten Inderesillä lasketaan likviditeetti preemiot eikä ole hirveästi tullut itsekään aiheeseen tutustuttua, mutta tässä Aswath Damodaranin kalvosulkeiset aiheesta.

edit: On vielä lisättävä että jos tässä otettaisiin huomioon vielä tuota tavoiteltua velkaantumisastetta ja sen nousua, niin ainakin tällä markkinatilanteella se tarkoittaisi WACC:n laskua eikä nousua.

Tämän takia alla olevassa lauseessa onnistumiselle oli laitettu lainausmerkit.

Oma näkemys on kuitenkin että vuoden 2024 mahdollinen julkaisu määrittelee aika paljon sitä miten pörssi arvottaa tätä Remedyn nyt ohjeistamaan peli per vuosi tahdin onnistumisen todennäköisyyttä. Vaikka Remedy saisi 2024 pihalle seuraavan pelin niin se ei todellakaan tarkoita että loput projektit vuoteen 2027 loppuun asti tulee ajoissa ulos, mutta todennäköisyydet sen puolesta kasvavat huomattavasti.

Tällä hetkellä jos markkinat korreloivat tämän ketjun äänestyksen kanssa ja huomioidaan vielä Aten ennusteet että 2024 ei saada julkaisua aikaiseksi niin mielestäni on aika perusteltua odottaa että markkinat kyllä huomattavalla tavalla ottaa jo huomioon ettei 2024 välttämättä tule mitään ulos ja täten myös loputkin projektit eivät tule sanotussa aikataulussa ulos.

Se tietenkin mikä sitten ovat oikeat todennäköisyydet suhteessa markkinoiden hinnoitteluun ovat oma moninaisempi keskustelu varsinkin kun tässä pitää myös huomioida markkinoiden hinnoittelut AW2 kassavirtoihin ja lisäksi muiden projektien odotettuihin kassavirtoihin.

Inderes ei ennusta peliä ensi vuodelle, mutta keskimäärin ennustavat yhtä peliä per vuosi vuoden 2027 loppuun asti eli toisin sanoen täydellisesti onnistuvaa moniprojektimallia.

Jää nähtäväksi kantaako tämä vuonna 2018 ylös ajettu moniprojektimalli (raportti 3.7.2019) hedelmää vuodesta 2025 lähtien. Erittäin tuottavana pidetty ja Remedyä suurempi Insomniac Games (~500 työntekijää) on pystynyt viime vuosina karkeasti julkaisemaan pelin joka toinen vuosi. On siinä tavoitetta pystyä heihin verrattuna tuplanopeuteen. Sitähän Remedy toki itsekin tavoittelee. Tavoitteet ovat usein firmoilla suuria, katsokaa vaikka Innofactoria, jonka tavoitteet olivat pitkään aivan legendaarisen korkeat.

Ilmeisesti klo 17 tänään alkaa tulla noita ennakkotunnelmia pelistä. Mielenkiintoista seurata tulevina päivinä onko millainen vaikutus ennakkomyyntiin ja sijoituksiin eri kaupoissa.

Pelkkä digitaalinen julkaisu, mutta eipä mikään sulje pois sitä, etteikö pelistä tulisi rajoitettu fyysinen julkaisu esim. sitten kun DLC:t on julkaistu.

Tähän liittyen pelilevyjen myynti on tullut alaspäin ja esim. Briteissä Mortal Kombat 1:n julkaisuikkunan levymyynnit olivat 38% matalammat kuin edellisen Mortal Kombatin.

Tämän lisäksi FTC:lta vuotaneet Microsoft-asiakirjat antavat olettaa, että ainakin Microsoft olisi luopumassa levyasemista tulevissa Xbox Series X/S -konsoleissaan. Sonyltakin odotetaan tulevan uusi PS5-versio, johon levyasema myydään erillisenä lisävarusteena. Pelimyynnin tulevaisuus on valtavirran osalta digitaalinen.

Ymmärtääkseni tämä näkymä on käyttäjän sijainnista riippuvainen, eli tämän osalta näyttää Suomen PS Storen myydyimpiä, mutta VPN:n avulla voinee tarkastella toisten markkina-alueiden sijoituksia. Huomioitavaa, että Alan Wake 2 ja Alan Wake 2 Deluxe Edition ovat erilliset myyntiartikkelit.

Alan Wake II levymyynnit taas tulevat olemaan 100% matalammat kuin edellisen Alan Waken. Samoin digitaalista myyntiä rajoitetaan, kun Alan Wake II myyntiä ei sallita internetin tärkeimmässä digitaalisessa pelikauppapaikassa.

Tekee mieli repiä hiukset päästä kun ajattelee, että asiakkaan mahdollisuuksia ostaa Alan Wake II on huomattavasti rajoitettu verrattuna Controlliin, mutta myyntiä pitäisi silti saada merkittävästi aiempaa enemmän tuplabudjetin vuoksi nichessä, jossa menestyminen on erittäin haastavaa. Tämmöinen sijoittajan kauhutarina kelpaisi sellaisenaan tuohon peliin juonielementiksi

- IGN First")