Joo, samaa mieltä. On ehdottomasti virkistävää kuulla muitakin näkökulmia (mistä tahansa) yrityksestä tai osakkeesta.

Tuo on vain aika kova veto lyödä 44 pinnaa alle sen, mitä geelitukat ihan vakavalla naamalla ovat esittäneet omana arvionaan.

On mielenkiintoista nähdä, lähteekö Indres uuden näkemyksen (ja mahdollisesti markkinan) painamana muuttamaan omaa näkemystään hieman varovaisemmaksi.

Tunnustan pienentäneeni ylipainoa osakkeessa heti avaukseen.

Tähän saakka olen selitellyt ylipainoa osakkeessa itselleni analyytikon vihjailemalla osto-optiolla. Tämä siitä huolimatta, että mielestäni tuommoinen täysin spekulatiivinen ja naiivin opportunistinen selittely ei ole mikään peruste sijoittaa yhteenkään osakkeeseen.

Eiköhän tuo taas hieman lisää osakkeen päivävaihtoa,sekä instikoiden kiinnostusta. Vähän yllättäenkin siellä on isommat investointipankit tänään ostolaidalla. Olen tässä myös miettinyt voisiko Remedy nousta päälistalle lähitulevaisuudessa. Raportoinnissahan on jo siirrytty antamaan katsaus 4 kertaa vuodessa. Eli askelia on jo otettu. En muista että tästä olis foorumilla paljonkaan spekuloitu.

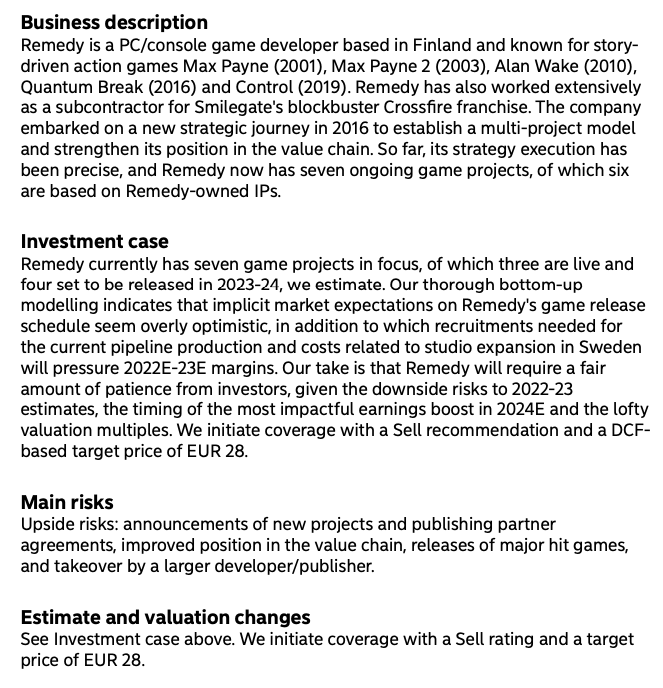

Juuri niin, tuollaiset ala-arvoiset foliohattuilut voi jättää kirjoittamatta. Remedyn kaltaiselle kasvavalle pelifirmalle on aivan perusteltua saada laskelmilla aikaan hyvinkin erilaiset tavoitehinnat. Kyllä tuossa 28 eurossakin kasvuodotuksia piisaa. Sehän on vain hienoa, että otetaan rohkeasti näkemystä. Inden tavoitehintahan on ylöspäin mennessä käytännössä vain seurannut kurssia.

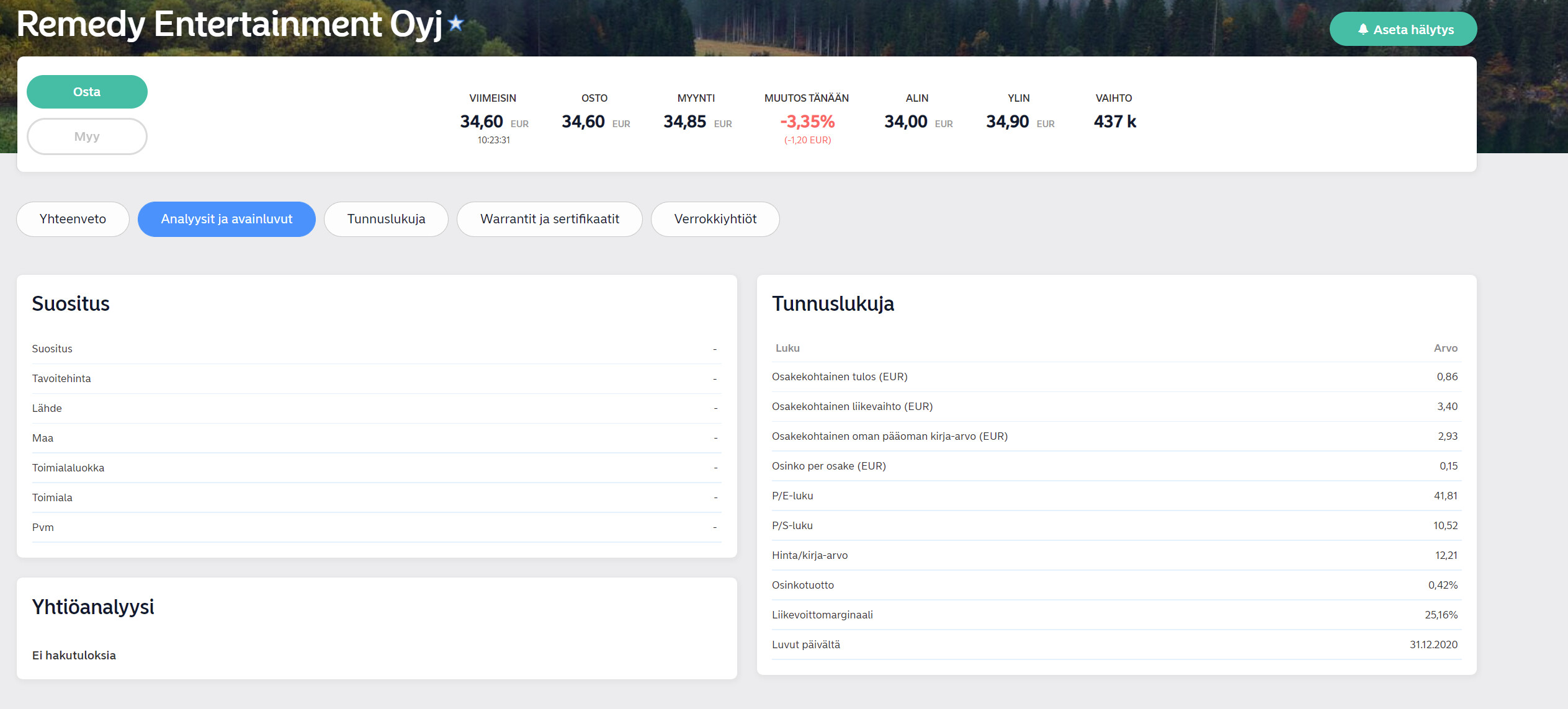

Nordean analyysissä ainakin pidetään Remedyn julkasuajankohtia liian optimistisina. Vuoden 2023 liikevaihto Nordean ennusteen mukaan 57 MEUR verrattuna Inden 68,3 MEUR. Vuoden 2023 EBIT Nordean mukaan 18 MEUR verrattuna Inden 28 MEUR.

Tosiaankin hyvä, että Remedylle tulee enemmän seuraajia. Itse uskon vahvasti, että päälistalle siirrytään lähitulevaisuudessa ja sitä kautta vaihto tulee ennestäänkin kasvamaan.

Onko Nordean myy suosituksella jonkinlaisia Nordean sisäisistä prosesseista johtuvia seurauksia esim varainhoidossa ei suositella asiakkaille tai rahastoissa pienennetään painoa jos nykyinen hinta on yli tavoitehinnan? Onko kenelläkään tietoa? Luulisi tämän vaikuttavan heidän omiin ostoihin?

Vielä tähän Nordean analyysiin. Näyttää perustuvan oletukseen, että pelit julkaistaan myöhässä. Itse yhtiötä seuranneena aikataulu näyttää realistiselta ja heidän aikaisempiin lausuntoihin on voinut luottaa. Vain Crossfire julkaisuja sai odottaa todella kauan, mutta nämä eivät olleet Remedyn päätettävissä.

Kokonaisuutena ei vaikuta omaan mielipiteeseen. Uskon henkilökohtaisesti Inderes analyysiin enemmän ja yhtiöllä kuitenkin molemmissa analyyseissä useita upside mahdollisuuksia.

Ei siinä niin sanota, vaan että markkinoiden odotukset peloen julkaisuaikatauluista ovat liian optimistisia. Eihän Remedy virallisesti ole kertonut kuin että Wake julkaistaan 2023. Kun täältä on lukenut ihmisten arvioita pelien julkaisuaikatauluista, ei voi olla kuin täysin samaa mieltä asiasta. Aivan liian optimistisia arviot pääosin ovat.

Jos markkinoiden oletukset ovat liian optimistisia, niin ehkä tämä voisi sitten koskea nimenomaan vuotta 2022. Nordean arvio ei ehkä ole niin päätön miltä se vaikuttaa huomioiden, että 2022 ei taida olla mitään suuria julkaisuja tulossa, vaan vasta 2023 alkaa juna sitten täysillä kulkemaan. Toki voisi ajatella Remedyn arvostukset kehittyvän myös 2022 aikana, mikäli projektit etenee aikataulussa. Toki se kuuluisa hillotolppa pitäisi tulla vasta 2023, ellen unohda jotain julkaisujen aikatauluista.

Jos vuoden tähtäimellä asiaa ajattelee, niin julkaisuista tulevat trailerit ja muut ennakkotiedot voivat kyllä lähteä nostelemaan kurssia jo etukenoon, mutta muuten ne tulokset nähdään vasta ensi vuoden puolella.

Tuo kaikki osoittaa vaan sen, kuinka haasteellista tällaisen yhtiön, jonka isommat tuotto-odotukset ovat vuosien päässä, ja jonka pääoma on miltei kokonaan knowhowta, miten vaikeaa sen arvonmääritys on.

Toisinpäin on SSH:saa. Siellä Inderess taas antoi ”liian alhaisia tavoitehintoja” 1.80e vs.päivän kurssi 3.00e, ja potkut tuli.

Pitkälti uskonasia näihin sijoittaminen taitaakin lopulta olla.

Molemmissa olen kuitenkin mukana.

@MoneyWalker kirjoitti aika kärkkäästi, mutta ei tälläinen analyytikoiden puolueettomuuden kyseenalaistaminen merkittävästi konseksuksesta poikkeavien tavoitehintojen yhteydessä ole mielestäni mitään foliohattuilua.

Vai uskotteko oikeasti, että esim. tuo kolmen kuukauden takainen Chirag Vadhian TP:n lasku 145sek → 70sek johtui muutoksesta Embracerin fundassa.

En väitä, että Nordean analyytikko yrittää polkea Remedyn hintaa Nordean etua tavoitellen, mutta mielestäni on melko sinisilmäistä kuvitella, etteikö tämä olisi mahdollista.

No, mikä hyvänsä on mahdollista. Itse en kauhean innostunut näistä salaliittoteorioista ole, etenkään jonkin Nordean kohdalla. Ihan samalla laillahan joku voisi vaikka kyseenalaistaa, että johtuiko tämä 65 prosentin tavoitehinnan nosto Inderesillä sitten fundasta. Saahan tuostakin keksittyä halutessaan vaikka mitä teorioita.

Kaikki on mahdollista, mutta tässä tuntuu enemmän sijoittajilla jääneen ikuisen nousun lasit päähän. Arvostustasot eivät tule aina olemaan pilvissä ja ne ovat monissa osakkeissa lähteneet palautumaan normaalimmalle tasolle.

Jos otat huomioon nykyisen markkinaympäristön, niin Remedyn arvostustaso on todella korkea. Ensi vuodenkin P/E on Inderesin ennusteilla 24 ja tuohon päästäkseen on ladattu paljon onnistumisia ensi vuodelle (LV kasvu ~45%).

Mitä ihmeen konsensusta täällä vaaditaan tavoitehintojen suhteen? On vain sijoittajan etu, että on erilaista näkemystä tarjolla. Vähän samalta tämä marina vaikuttaa kuin, että urheilutoimittaja julkaisisi artikkelin siitä omasta suosikki SM-liigajoukkueesta eikä näkisi joukkuetta mestarisuosikkina.

Molemmat tavoitehinnat ovat ihan mahdollisia. Inderes kun ei anna erikseen bear-skenaarion tavoitehintaa, niin tämä voi olla sitten se. Näin alkuvuoden heilunnassa katselen itse asemia ja vahva hold parempaa näkyvyyttä odotellen.