Jos vielä saan jatkaa tästä “pidä” suosituksesta: muinoin moni sijoittaja menetti rahaansa sotkamolaiseen bioliuskekasaan, kun useampi analyytikko (ei Inderes) totesi, että vaikeana aikana tulee seurata tilanteen kehitystä ja suositukseksi muutettiin “pidä”.

Ei “pidä” ole mikään suositus, vaikka se on sijoittajalle usein oikea toimintatapa.

Revenio on kyllä noussut paljon ja arvostus on kireällä. Tulevaisuutta silmälläpitäen haluaisin jo jotain konkreettisempia tietoja tulevista aihioista. Onko Oscaresta tai muista kuulunut mitään? Miten Inderes näkee iCaren elinkaaren? Onko pian markkinalle tulossa yrittäjiä, jotka tekevät samaa tuotetta reilusti halvemmalla? Kauan patentit kestävät?

Revenion johdolla pukkaa kylpyhuoneremonttia tai mökkiin uutta saunaa? Luovutussummat ainakin täsmäisivät niin, että saisi muodikasta mustaa tai kultaista hanaa vanhan tilalle.

Ei nyt liity ketjuun sinällään, mutta inderes ei toki ollut tämän firman kohdalla pidä-suosituksella. Vaan sillä osta/lisää suosituksella. Loppuajoista en niin muista. Toki itsekin olin samoilla mietteillä ja rahaa paloi tähän😁 Toki tässä oli kaikenlaisia sattumuksia ja huonoja henkilöitä puikoissa, mutta kuten sanottu, ei tämän ketjun asia. Tuo inderesin maininta vaan tuossa vähän osui silmiin, ehkä tässä esimerkissä ei olisi kannattanut käyttää sitä.

Ns alan virallinen arvioitsija eli Refinitiv Starmine (ent. Reuters) mittaa menetelmällä

Osta=2xLong

Lisää=1x Long

Vähennä=1xShort

Myy=2xShort

Analyytikon seurannasta muodostetaan suosituspainotettu portfolio, jota sitten peilataan neutraaliin portfolioon ylituoton laskemiseksi. Kynnys antaa osta-suosituksia on korkea, kun otan vahvaa näkemystä haluan olla oikeassa

Tunnusluvut tarkoittavat erilaisille yhtiöille eri asioita. Nythän esim. Qt:n P/E on ollut tavattoman korkea, mutta pieni E voi monikertaistuessaan korjata suhteen nopeasti. Samoin jotkut yhtiöt siirtävät liikevaihdon kasvusta puolet tulokseen, toiset 10%.

Revenion nykyinen P/E muuten tarkoittaa, että 16 vuoden päästä yritys on tuottanut nyt ostavalle osakkeen nimellishinnan takaisin, olettaen keskimäärin 20% vuosittainen EPS:n kasvu. Jos ei spekuloida kurssilla ja mietitään ihan liiketoiminnan tuottoja.

Niin no, Revenio on aina ollut kallis TTM. Tämä sinällään tosi asia ei tokikaan tarkoita, ettei se voisi olla tulevaisuudessa vielä kalliimpi. Toki P/E 40 viime kesänä pienemmillä TTM-luvuilla oli olennaisesti halvempi kuin P/E ~100 nyt selvästi suuremmilla TTM-luvuilla yritysoston jälkeen.

Todettakoon nyt samalla, että Tukholman pörssissä on sellaisiakin Revenion tahtia kasvavia healthtech-yrityksiä, joilla P/S on 30 ja P/E luokkaa 250. Toki tällainen kertoimien venyminen on puhtaasti sijoittajien hyväntahtoisuuden varassa, mutta mistäpä näitä tietää.

Mikael voi siis olla tavoitehinnassa pahastikin väärässä, mutta vaikea vähennä-suositusta on väheksyä liiketoiminnan pohjalta, koska mahdollisen nousuvaran 12kk tai oikein edes parin vuoden aikajänteellä on siihen vaikea nojata tukevasti

Olisiko Revenion umpeutuvista patenteista ja niiden suhteellisista vaikutuksista jotain yhteenvetoa? Eli kuinka iso osa liikevaihdosta perustuu mihinkin patenttiin, ja milloin ne ovat umpeutumassa?

En ainakaan tästä ketjusta löytänyt, ja Inden rapsaan en pääse enää käsiksi. OP:n analyysista tämä löytyy Riskit-osiosta, ja jos sijoituscasea tekee esim. 5 vuoden päähän, alkaa mahdollisten Kiina-kopioiden rooli korostua markkinoilla. Näitähän voidaan valmistaa etukäteen varastoon, minkä avulla pyritään valtaamaan nopeasti markkinaa heti kun patentit menevät umpeen. Ja vaikka Reve pitäisikin pintansa tässä kisassa, niin luulisi tällaisen asettavan aivan uudenlaista painetta näille (melko poskettoman koville) liikevoitto%-ennusteille (35% vuonna 2022 ).

Historiallisesti kun katsoo niin Revenion normaali P/E on 40 tasolla, joka toki tuntuu kalliita noin äkkiseltään, jos ei tunne tarinaa numeroiden takaa. Nykyistä kurssia kun peilaa niin siellä on aika sisällä, mutta mielestäni kuitenkaan ei olla vielä nähty Centervuen todellista pontenttiaalia. Centervue DRSplus sai CE merkinnän ja FDA myyntiluvan Joulukuussa 2019 ja Corona alkoi laittaa yrityksiä ja klinikoita kiinni Maaliskuussa. Voi olla että DRSplussaa ei vielä keretty asentaa ennen kuin Corona laittoi klinikat kiinni.

Olen jäänyt 2018 ja 2019 yhtiökokouksen jälkeen juttelemaan Hildenin kanssa ja kysyin kumpanakin vuonna patenteista Icaren osalta. Timo tietysti antoi hyvin poliittisen vastauksen hieman kiertäen asiaa, mutta kummallakin kerralla Timo sanoi aika rennoin mielin että nykyiset tuotteet on hyvin patentoitu ristiin. Patenttien umpeutuminen on toki riski, mutta pitää muistaa mahdolisella kilpailijalla ei ole vielä FDA:ta myyntilupaa. Mahdollisen kilpailija tulo markkinoille varmasti aiheuttaa painetta liikevoitolle, en osaa kuitenkaan arvioida kuinka paljon.

Kuten @Seinakadun_Keisari avasi Revenio ei ole yhden patentin varassa ja olen käsittänyt että sitä mukaan kun Icaren tulee uusia ominaisuuksia niitä patentoidaan lisää, kuten HOMEn osalta on tehty.

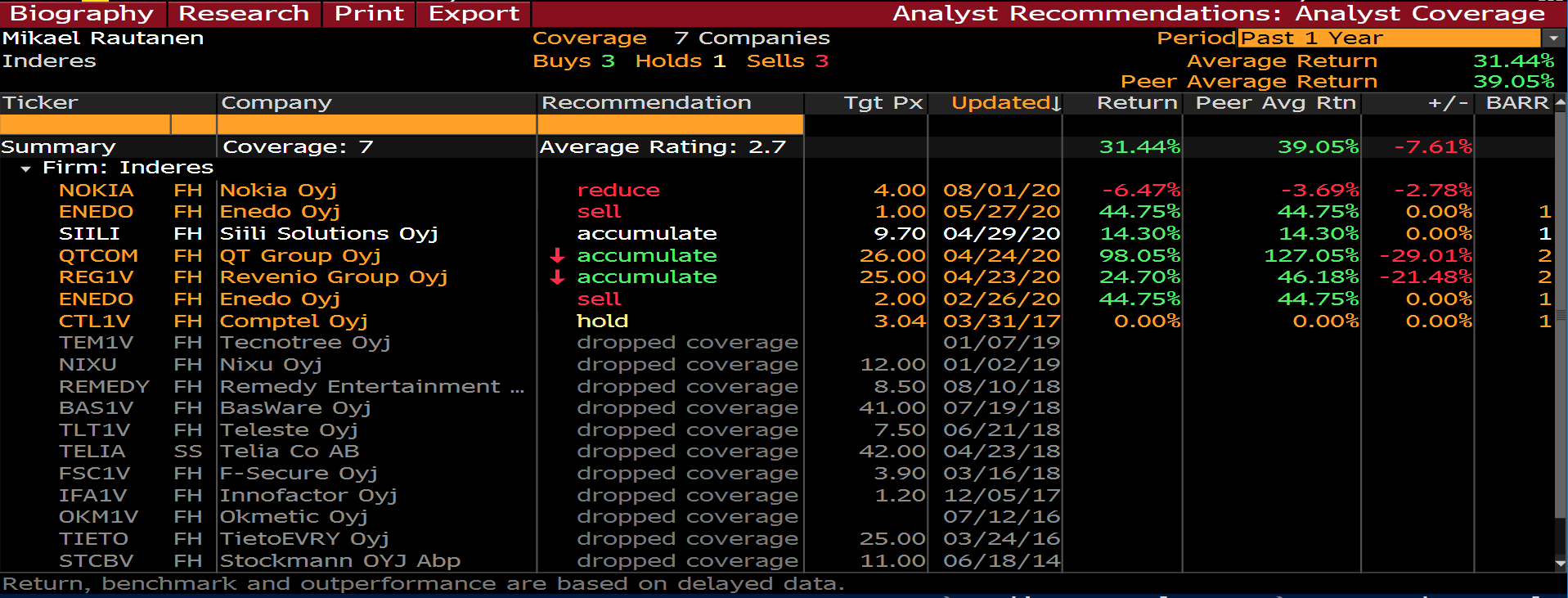

Pystyykö näitä joku tavis jostain seuraamaan ja tekemään esim. Vertailuja eri analyytikoiden välillä? Vai saadaanko me vaan kerran vuodessa lukea, että inderes taas putsasi palkintopöydän?

Yksityissijoittajalle tuo voi olla vaikea penkoa. Blummalta näkee analyytikon suositusten osumisen yhtiökohtaisesti vs. muut, tai analyytikon koko portfolio versus muut.

Tokkopa Mikael pahastuu jos tämän kaappauksen heittää tänne. Kuten huomaatte, Enedossa ja Siilissä hän on itse koko “peer group” joten vertailu ei relevantti. Nokiassa on paljon seurantaa, Qt:ssa on esimerkiksi kolme analyytikkoa (OP ja Carnegie Inderesin lisäksi).

En ole varma kuinka reaaliaikaisesti tuo päivittyy, esim. muiden tavoitehinnat ja suositukset ovat päivittyneet mutta Mikaelin ei Qt:ssa tai Reveniossa… ja kuulin juuri toimistolta, että meiltä lähetetään ne tiedot vain kerran viikossa sinne päin. Kenties pitäisi useammin.

Lisäys: En näihin liikaa laittaisi huomiota sijoittajana, kun analyytikon tärkein työ on auttaa sijoittajaa ymmärtämään paremmin sijoituskohdetta ja sen potentiaalia sekä tuoda sellaisia näkökulmia mitä muualla markkinalla ei vielä ole. Toki jos analyytikon suositukset menisi täysin metsään tai olisi pitkään keskivertoa ja sattumanvaraista voisi kysyä, onko se analyysi niin osuvaa. Toisaalta olen kuullut Heikkilältä analyytikosta Y pankissa X joka sutaisee suositukset ja ennusteet hihasta, mutta kaveri on sellainen tietopankki, että kaikki salkunhoitajat janoavat hänen tiedon murusiaan ja näkökulmia. Vaikka tälleen blummalta katsoen kaveri näyttäisi fiaskolta.