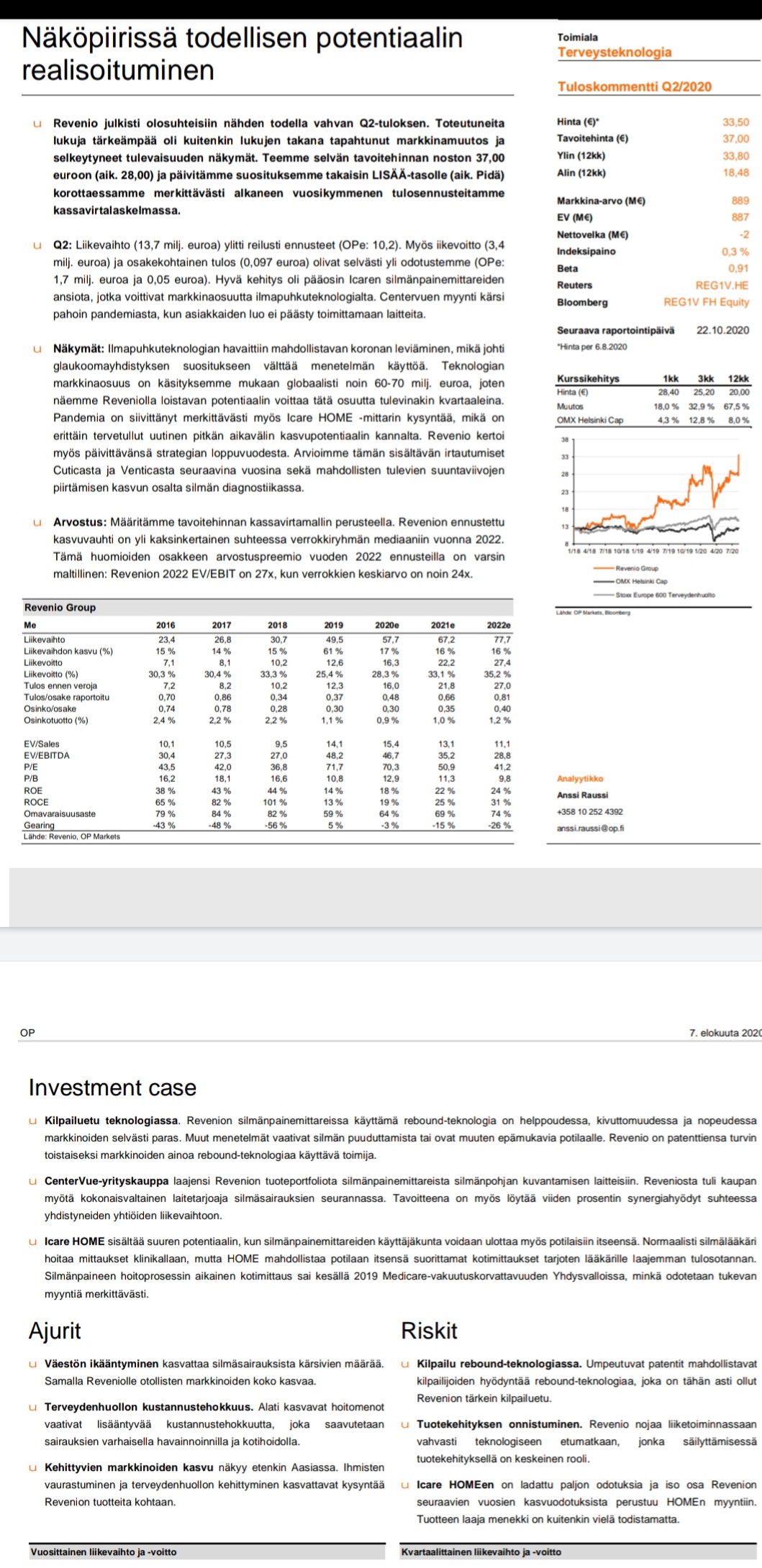

OP päivitti Revenion tavoitehinnan 37 euroon.

7 tykkäystä

Olen kanssa eri mieltä asiasta… Kutina on, että q3 on entistä kovempi. Toki on eri asia miltä markkinat näyttävät loppuvuonna. OP:lta kova nosto ja mielestäni oikea tavoitehinta.

4 tykkäystä

Kyllä kurssiin on ladattu aika paljon tällä hetkellä. Toivottavasti Centervuen laitteiden asennukset saataisiin H2 aikana tehtyä, niillä voisi saada positiivista pöhinää loppuvuodelle, jolla voisi jopa oikeuttaa nykyisen kurssin.

ICaren myynti oli kyllä kova, jopa yli 20%?

5 tykkäystä

Kannattaa keskittyä analyysissä muuhunkin kuin pelkkään tavoitehintaan.

Mitä tulee Revenion trackiin analyytikkona viimeisen 9 vuoden ajalta, olen vahvasti erimieltä - eihän tämä olisi voinut juurikaan paremmin mennä. Muutamia kertoja ollut vähennä-puolella, mutta useammin silloinkin osake on suosituksen aikana laskenut (tämä on se menetelmä, millä meitä mitataan…). Ja valtavasti olen saanut vuosien varrella kritiikkiä myös siitä, että Reveniota on nostettu meillä esiin liikaa ![]() Jos haluaa löytää virheitä niin niitä toki löytyy muiden yhtiöiden historiasta helpommin

Jos haluaa löytää virheitä niin niitä toki löytyy muiden yhtiöiden historiasta helpommin ![]()

Ei ole. Analyytikon työ on ottaa näkemys ja argumentoida se. Jos osakkeessa ei ole riittävää tuotto-odotusta riskeihin nähden, se on vähennä/myy.

85 tykkäystä

Samaa mieltä, “pidä” on liian helppo valinta analyytikoille, pitää olla näkemys.

Reven kohdalla ollaan aina maristu että liian kallis, ei mitään järkeä, PE miljoona yms. Aina se vaan jaksaa yllättää.

Minusta tämä korona sataa isosti Reven laariin, ilmapuhku jää paitsioon ja Home on rautaa kun ei tarvitse mennä mihinkään optikolle tms. mittauttamaan paineita ja tulokset saat puhelimeesi.

39 tykkäystä

Hieman off topic, mutta olisi kiinnostavaa löytää syy sille miksi jotkut firmat osaavat jatkuvasti yllättää vaikka tunnusluvut olisivat kuinka päättömät ja odotukset jo vedetty ”tappiin”.

Onko kyse firman johdon osaamisesta ”johdatella” markkinaa ja analyytikoita kuten haluavat? Onko kysyntä niin kovaa ja ennustettavaa että firma voi kontrolloida sitä juuri sopivasti investointeja ja tuotantoa synkaten kysyntäkuvaan…? Vähän samalla tavalla kuin laskuttavat konsultit optimoivat laskutustaan maksimaalisen bonarin saamiseksi peräkkäisinä kausina…

1 tykkäys

Njoo, näinhän se kyllä itse asiassa onkin ja kuulostaa järkevältä.

Tilastoahan mulla ei tästä asiasta ole ja mutulla pitää mennä, mutta jos jostain koottuna löytäisi teidän suositushinnat/muutokset reveniolle tässä vuosien varrella, niin voisin tehdä tilaston ![]() Sitten voin myöntää olleeni väärässä. Mutulla nyt vaan se, että vaikka teillä on ollut pääasiassa koko ajan reveen positiivinen näkemys, niin se on ollut aina liian maltillisesti positiivinen. Mittaatteko itse siis ainoastaan sitä, että muuttuuko kurssi suosituksen suuntaan vaiko ei? Nopeudella ja suuruudella ei ole mitään merkitystä?

Sitten voin myöntää olleeni väärässä. Mutulla nyt vaan se, että vaikka teillä on ollut pääasiassa koko ajan reveen positiivinen näkemys, niin se on ollut aina liian maltillisesti positiivinen. Mittaatteko itse siis ainoastaan sitä, että muuttuuko kurssi suosituksen suuntaan vaiko ei? Nopeudella ja suuruudella ei ole mitään merkitystä?

Enkä nyt erityisemmin mitään virheitä etsimällä jaksa teidän työstänne etsiä. Kunhan olin tässä vaan jälkiviisaasti sitä mieltä, että olette olleet yleensä liian varovaisia reven suhteen. Mulla on ihan täysi työ etsiä virheitä omissa töissäni ja korjata niitä.

1 tykkäys

Yhtiöraporttien “vastuuvapauslauseke ja suositushistoria” -sivulta löytyy

1 tykkäys

Revenio raportin (https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_revenio_group_070820.pdf) sivulta 13 löytyy suositushistoria.

(H - I - D - A - S)

3 tykkäystä

Mahtavaa, kiitos. Enpä koskaan lue pienellä präntättyä ![]()

Jos vielä saan jatkaa tästä “pidä” suosituksesta: muinoin moni sijoittaja menetti rahaansa sotkamolaiseen bioliuskekasaan, kun useampi analyytikko (ei Inderes) totesi, että vaikeana aikana tulee seurata tilanteen kehitystä ja suositukseksi muutettiin “pidä”.

Ei “pidä” ole mikään suositus, vaikka se on sijoittajalle usein oikea toimintatapa.

Revenio on kyllä noussut paljon ja arvostus on kireällä. Tulevaisuutta silmälläpitäen haluaisin jo jotain konkreettisempia tietoja tulevista aihioista. Onko Oscaresta tai muista kuulunut mitään? Miten Inderes näkee iCaren elinkaaren? Onko pian markkinalle tulossa yrittäjiä, jotka tekevät samaa tuotetta reilusti halvemmalla? Kauan patentit kestävät?

8 tykkäystä

Revenion johdolla pukkaa kylpyhuoneremonttia tai mökkiin uutta saunaa? Luovutussummat ainakin täsmäisivät niin, että saisi muodikasta mustaa tai kultaista hanaa vanhan tilalle. ![]()

kts. sisäpiirin kaupat

2 tykkäystä

Miksi näissä yksikköhinta on 57,2? Jotain en ymmärrä…

"Liiketoimien yksityiskohtaiset tiedot

(1): Volyymi: 800 Yksikköhinta: 57,2 "

Taisi myydä optioita.

3 tykkäystä

Ei nyt liity ketjuun sinällään, mutta inderes ei toki ollut tämän firman kohdalla pidä-suosituksella. Vaan sillä osta/lisää suosituksella. Loppuajoista en niin muista. Toki itsekin olin samoilla mietteillä ja rahaa paloi tähän😁 Toki tässä oli kaikenlaisia sattumuksia ja huonoja henkilöitä puikoissa, mutta kuten sanottu, ei tämän ketjun asia. Tuo inderesin maininta vaan tuossa vähän osui silmiin, ehkä tässä esimerkissä ei olisi kannattanut käyttää sitä.

2 tykkäystä

Ns alan virallinen arvioitsija eli Refinitiv Starmine (ent. Reuters) mittaa menetelmällä

Osta=2xLong

Lisää=1x Long

Vähennä=1xShort

Myy=2xShort

Analyytikon seurannasta muodostetaan suosituspainotettu portfolio, jota sitten peilataan neutraaliin portfolioon ylituoton laskemiseksi. Kynnys antaa osta-suosituksia on korkea, kun otan vahvaa näkemystä haluan olla oikeassa ![]()

14 tykkäystä

Shorttaisitko Reveniota kuitenkaan vaikka tuo Refinitiv Starmine arviointk menetelmä niin tekeekin?

1 tykkäys

Tunnusluvut tarkoittavat erilaisille yhtiöille eri asioita. Nythän esim. Qt:n P/E on ollut tavattoman korkea, mutta pieni E voi monikertaistuessaan korjata suhteen nopeasti. Samoin jotkut yhtiöt siirtävät liikevaihdon kasvusta puolet tulokseen, toiset 10%.

Revenion nykyinen P/E muuten tarkoittaa, että 16 vuoden päästä yritys on tuottanut nyt ostavalle osakkeen nimellishinnan takaisin, olettaen keskimäärin 20% vuosittainen EPS:n kasvu. Jos ei spekuloida kurssilla ja mietitään ihan liiketoiminnan tuottoja.

Niin no, Revenio on aina ollut kallis TTM. Tämä sinällään tosi asia ei tokikaan tarkoita, ettei se voisi olla tulevaisuudessa vielä kalliimpi. Toki P/E 40 viime kesänä pienemmillä TTM-luvuilla oli olennaisesti halvempi kuin P/E ~100 nyt selvästi suuremmilla TTM-luvuilla yritysoston jälkeen.

Todettakoon nyt samalla, että Tukholman pörssissä on sellaisiakin Revenion tahtia kasvavia healthtech-yrityksiä, joilla P/S on 30 ja P/E luokkaa 250. Toki tällainen kertoimien venyminen on puhtaasti sijoittajien hyväntahtoisuuden varassa, mutta mistäpä näitä tietää.

Mikael voi siis olla tavoitehinnassa pahastikin väärässä, mutta vaikea vähennä-suositusta on väheksyä liiketoiminnan pohjalta, koska mahdollisen nousuvaran 12kk tai oikein edes parin vuoden aikajänteellä on siihen vaikea nojata tukevasti

25 tykkäystä

Millä OP perusteli 37 euron tavoitehintaa?