Varoitus: kiertelyä ja kaartelua alla, lipsahti vähän myös ohi aiheen

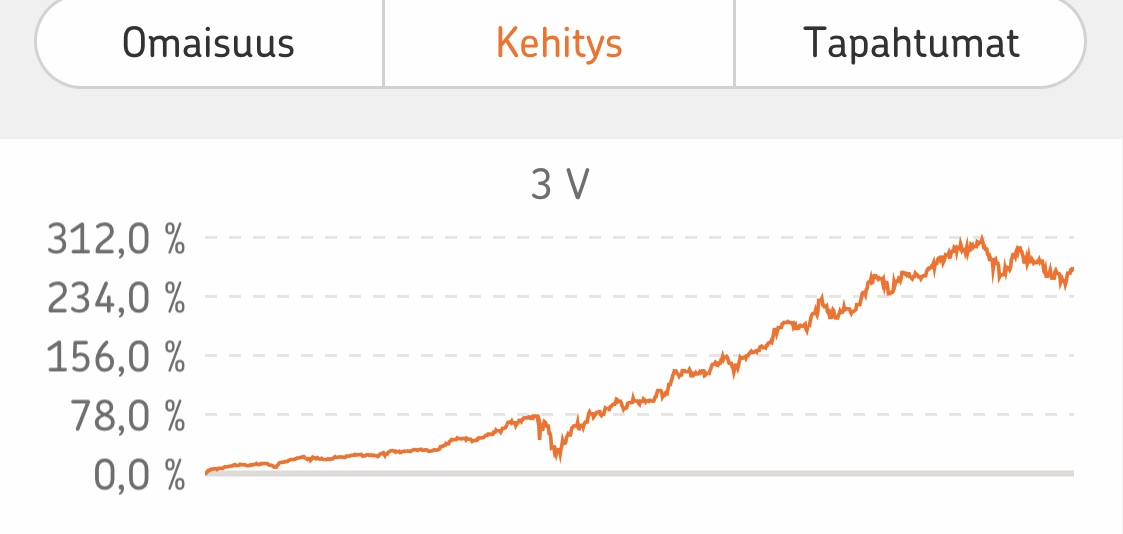

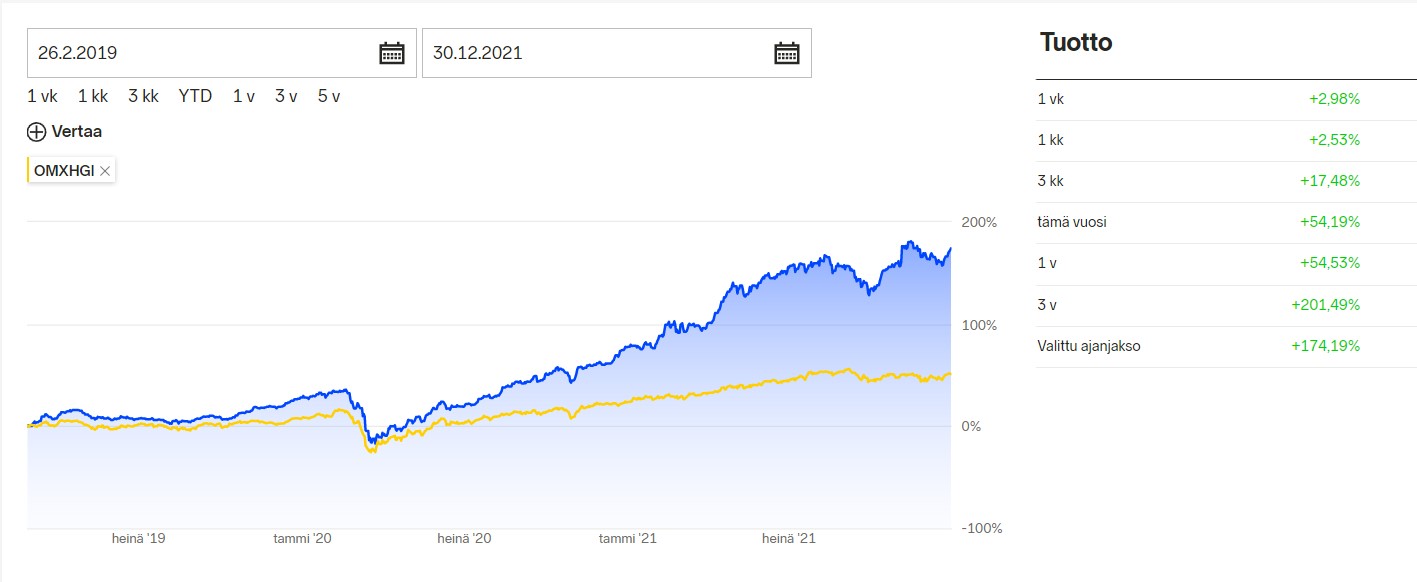

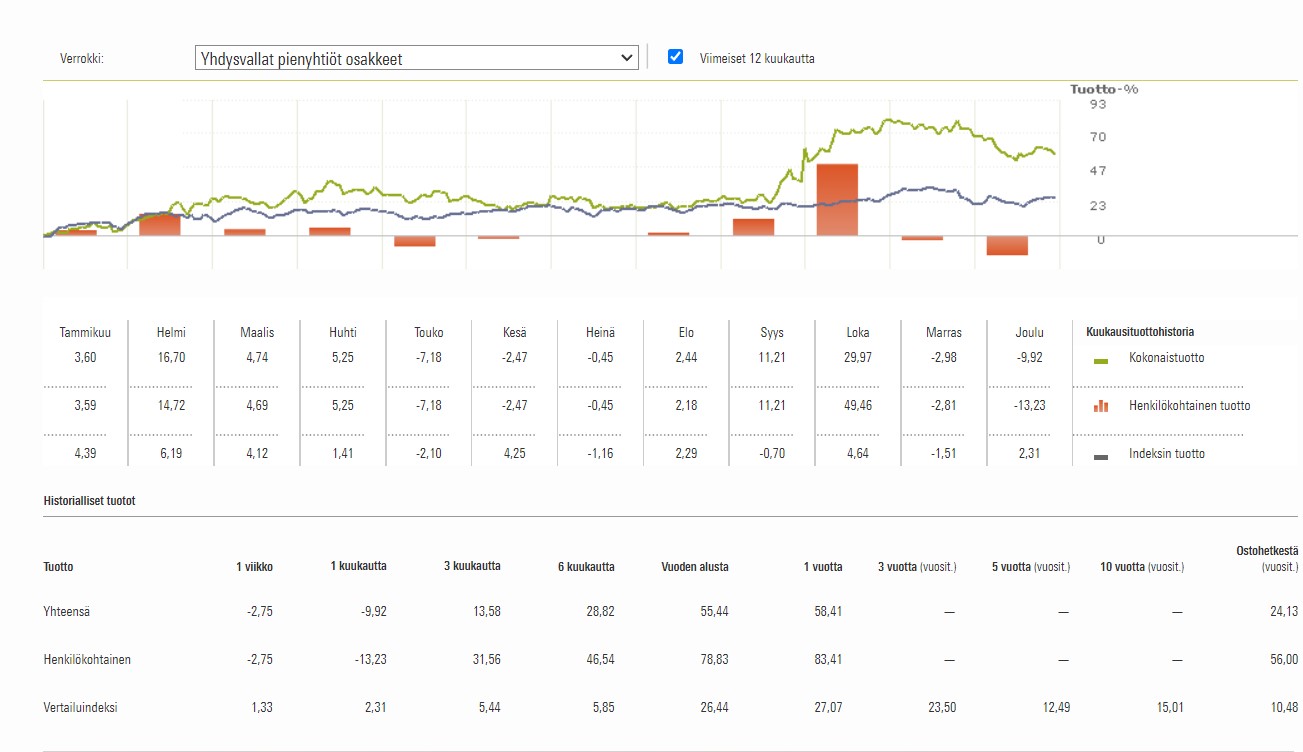

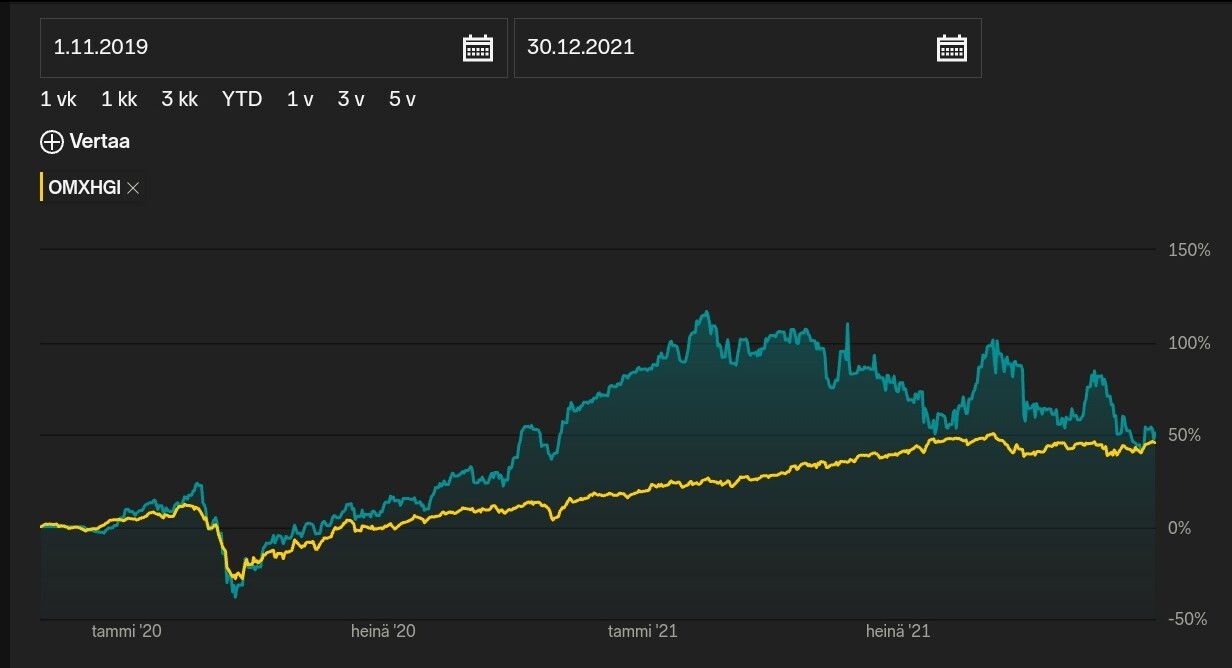

En pysty sanomaan mikä salkun tai salkkujen tuotto-% mustavalkoisesti on. Kaikkien kolmen salkun kohdalla pankki esittää indeksiä korkeammat luvut, mutta kun ne eivät huomioi sitä käteistä mikä olisi voinut olla myös mukana. Tosin tämä ns. vapaan käteisen määräkin on tarkentunut vasta pitkin vuotta. Kenties varovaista tyytyväisyyttä voi kokea siitä, että samoilta aikajaksoilta osakepoiminnat ovat edenneet rahastoja paremmin. Omalla kohdalla eläisin kuitenkin itsepetoksessa, jos kokisin kokonaisuutena jotenkin päihittäneeni indeksin vain koska yksittäisten salkkujen käppyrät väittävät näin. Yleisesti siihen pitänee olla tyytyväinen, että vuotena ilman tuloja, nettovarallisuus on kasvanut n. 10%. Koko varallisuuden kehityksellä on minulle enemmän merkitystä kuin yksittäisten erien kehityksellä.

Juuri naputtelen salkun koko sisältöä kasaan ja minulle luontevimmalta tuntuu peilata yksittäisten positioiden kokoa suhteessa nettovarallisuuteen, sillä se kuvastaa positiosta todella kannettua riskiä. Tämä liittyy myös keskusteluun sijoitusasteista. Konsensus lienee lähinnä, että sijoitusastetta mitataan niistä varoista mitkä ylipäätään ovat tarkoitettu sijoitettaviksi, mutta kaiken vertailukelpoisuuden todellisesta osakeriskistä se samalla vesittää. Esimerkiksi kaksi eri henkilöä voi mainita osakepainokseen 100%, mutta toinen asuu vuokralla ja toinen velattomassa asunnossa. Onko osakepaino todella sama?

Nettovarallisuus vertailupohjana ei tietenkään ole aukoton, sillä laskennassa kyse tulkinnasta ja mielipiteistä. Ymmärrän hyvin sitä ajattelutapaa, jossa auto ei ole mukana nettovarallisuudessa. Heitän tähän kuitenkin esimerkin miksi se saattaisi olla loogista laskea mukaan varallisuuteen:

Henkilö X omistaa velattoman auton päivän arvolta 30t. Hänelle tarjoutuu mahdollisuus työsuhdeautoon. Hän ottaa työsuhdeauton ja myy autonsa 30t hintaan. Jos autoa ei tule laskea nettovarallisuuteen, koska se on “kuluerä”, niin tuo 30t pitää sitten heittää takkaan palamaan, jotta varallisuus olisi sama kuin ennen kauppatapahtumaa. Minun mielestäni varallisuus ei muutu, mutta varallisuus voidaan kohdentaa eri tavalla uudessa tilanteessa. Jos autoa ei ole laskettu mukaan, mutta rahoja ei myöskään heitetä takkaan, niin sittenhän kuin maagisesti varallisuus kasvaa 30t. Tapahtuiko näin todella?

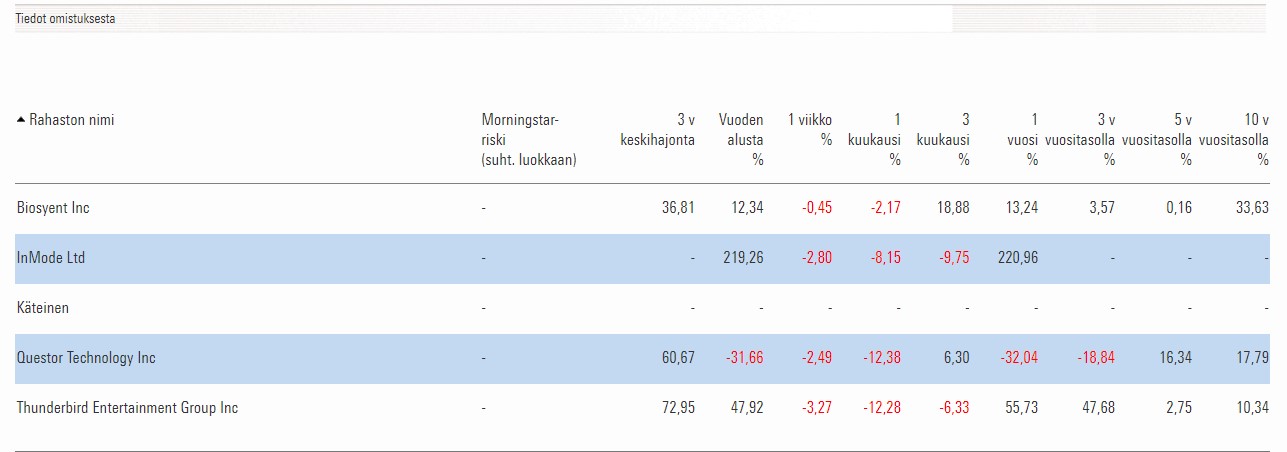

Kaikenlaisia erikoistilanteita laskentaa vaikeuttamassa lie loputtomiin ja myös omassa salkussa se “oikean” nettovarallisuusjakajan löytäminen on tulkinnanvarainen asia, kuten pian Mitä sinulla on salkussa ketjussa huomattavissa

Huom! En yritä kääntää kenenkään päätä sijoitusasteen tai nettovarallisuuden laskentaperusteista. Haluan vain kiinnittää huomiota miten olisi hyvä tiedostaa mitä näillä asioilla itselleen tarkoittaa, ettei tulisi tehneeksi virheellisiä vertailuja muihin. Toki on mahdollista, että muille nämä on vesiselviä hommia ja olen ainut tietämätön seppä kuvitellen, että joku muukin saattaisi olla yhtä kujalla kanssani

Rahapodissa tästä sijoitusasteen määrittelyn haasteista oli jakso joskus, mutta oletko @Verneri_Pulkkinen käsitellyt asiaa Varteissa?

Kiitos vielä mielenkiintoisista päivityksistä tähänkin ketjuun, joissa tapahtumia lukujen takana avattu ja kommentoitu myös mitä tuntemuksia vuodesta jäänyt ylipäätään käteen

Tyytyväisyyttä tuottavia tuottoja kaikille ensi vuoteen!