Mitä tulee OP:n ja Ifin osaan, niin en usko että edes OP-bonusten totaalinen poisto tasoittaisi kilpailutilannetta, ainakaan autovakuutuksen osalta. Itse sain OP:lta autovakuutuksen tarjouksen 590 euroa / vuosi ja Ifiltä 766 euroa / vuosi, ja tuo on siis ennen asuntovelasta jne. kertyviä OP-bonuksia Vertailun vuoksi vielä Folksamilta 577 € / vuosi ja Fennia 562 € / vuosi.

If oli siis selvästi kallein ja paketti oli muistaakseni aika sama kaikilla. On siitä toki vajaa 2 vuotta aikaa, että on voinut muuttua.

If ei käsitykseni mukaan kilpaile hinnalla vaan laadulla, toki varmasti hintaeroja on myös riskiprofiilien perusteella (omistaja, paikkakunta, ajoneuvo).

Itse ainakin uskon, että noiden bonusten verokohtelun muutoksen jälkeen hintakilpailu tasoittuu entisestään, kun bonuksia ei saa ainakaan verottomasti täysin hyödynnettyä vakuutuksiin. Mielenkiintoista on myös nähdä, jatkuuko asuntolaina-asiakkaiden pako OP:sta erityisesti Nordeaan tämän jälkeen.

Ei oo laaja vaan ihan normaali yhtiöpäivitys.

Raportin paras osuus omaan silmään

Palaamme tarkemmin Q1-tulokseen ennakkokommentissamme ja

tulemme jälleen järjestämään Sampo-liven 5.5 tuloksen yhteydessä.

Hurjaksi menee hommat osingon kanssa jos Sampo päätyisi tosiaan jakamaan peräti 7€ osinkoja per lappu mitä Sauli väläytteli rapsassa. Mitä itse tämän vuoden tulokseen tulee niin kova tulos sieltä on tulossa ja ifin suhteen löytyy varaa nostaakin ennusteita kun sitä ei vielä tässä raportissa tehty.

Tokalta sivulta löytyi näköjään pieni näppäilyvirheen poikanenkin.

Olemme tarkistaneet osien summan arvomme 43,9 euroon

Tämä on ihan kiinnostava pointti ja voisin vähän avata omia ajatuksia tähän liittyen. Ennen kuin joku pahoittaa mielensä, niin totean heti alkuun, että ei ole tarkoitus nostaa tässä itseäni jalustalle ja en yritä sanoa, että olisin itse jotenkin selvästi keskimääräistä Sampo-analyytikkoa parempi (etenkin vakuutusanalyytikkona olen itseasiassa pahasti keskimääräistä jäljessä ). Lisäksi tarkoitus ei ole kohdistaa tätä mihinkään yksittäiseen taloon tai analyytikkoon tai edes Sampo-analyytikoihin, vaan yleisesti siihen miten maailmalla suhtaudutaan näihin Suomen isoihin firmoihin. Haluan lähinnä tuoda esiin eri talojen prioriteetteja jotka saattavat vaikuttaa tutkimukseen ja näkemyksiin.

Ensimmäinen kulma on se, että vaikka Sampo onkin Suomessa iso yhtiö, niin maailmalla Sampo on kuitenkin aika pieni. Tämä tarkoittaa sitä, että Sampo on monien talojen papereissa small cap ja analyysiä tehdään sen mukaisella panostuksella. Jättipankki X:llä saattaa olla valtavat analyysiresurssit, mutta ne käytetään pääosin isoihin firmoihin, ihan samalla tavalla kuin meillä Suomessa kotimaiset talot tekevät (small capeissa on aika hiljaista Inderesin lisäksi). Koska panostus saattaa jäädä vähän ohueksi, monet näistä raporteista ovat varsin ylimalkaisia. Lisäksi monet isojen talojen analyytikot seuraavat Sampoa osana sektoria. Osana sektoria yhtiökohtainen analyysi jää usein myös varsin ohueksi, kun fokus on saada iso kuva kiinni (miten pohjoismaiden vakuutusmarkkinoilla menee?).

Toinen pointti on se, että eri talot tekevät erityyppistä analyysiä. Osalla taloista fokus on lyhyemmässä pelissä ja toisilla pidemmässä. Lyhyempää perspektiiviä suosivissa taloissa se ensi kvartaalin veroasteen oikein saaminen on täysin kriittistä, sillä se fokus on saada se seuraavan Q:n EPS oikein. Oikein pitkää peliä pelaava talo taas saattaa viis veisata seuraavan kvartaalin veroasteesta ja toteaa että suunnilleen sinne päin riittää, koska fokus on pitkässä pelissä esim. käyvässä arvossa tjsp. Kumpikaan näistä ei ole oikea malli, molemmille löytyy omat käyttäjänsä, lopulta kaikki riippuu siitä mitä asiakkaat haluavat.

Näiden teemojen takia konffien kysymykset voivat olla välillä vähän hassuja. Esim. Sammolla saatetaan kysyä yksittäisen markkinan ja yksittäisen tuotteen hintainflaatiosta tai jankata jostain pikkujutusta. Tällä ei ole juurikaan merkitystä Sammolle tai sen käyvälle arvolle, mutta se voi olla ratkaisevaa jonkun siihen maahan fokusoituneen verrokin seuraavan kvartaalin EPS-kehityksen kannalta.

Mites @Sauli_Vilen Sammon vakavaraisuus vaatimukset sen jälkeen kun Nordea Exit on tapahtunut? Kuinka paljon ne heiluvat markkinan mukana sitten, kun Nordea ei ole heilumassa?

Ainoa vika kevyellä taseella operoinnissa on ettei sillä aiota enää operoida. Tylsyys on viety Samponkin mittakaavassa nextille levelille MA-kortin hävittämisen vuoksi…

If hinnoittelu taitaa perustua siihen, että otettavat riskit (vakuutettavat ajoneuvot) valitaan ja riskit joita ei haluta kantaakseen hinnoitellaan sitten sen mukaan (Esim mopoautot ja Teslat on Ifistä kyllä pois hinnoiteltu). Kilpailu kun ei täällä vakuutusmarkkinoiden lintukodossa ole niin veristä, että joka ikinen asiakas olisi voitettava hinnalla millä hyvänsä.

Toki myös vakuutusta ottaessa tulee ottaa huomioon, se että rahoillesi et vastinetta saa ennen kuin vahinko sattuu. Vahingon sattuessa vakuutus vasta realisoituu maksetun korvauksen muodossa. Se millainen prosessi korvauksen hakemisen ja korvauksen maksun välillä tapahtuu, vaihtelee yhtiöittäin suuresti.

no ei sitä kokonaan ole viety. kyllä topdanmark pystytään helposti ostamaan, jos tilaisuus tulee. Mutta itse ajattelen, että Sammosta tulee enemmän saalis kuin saalistaja. toivon raakaa huutokauppaa tulevaisuudessa isojen pelurien kesken.

Sampo oli Nallen aikana suuri pohjoismainen finanssikonserni, jonka huhuttiin ostelevan sitä tätä esimerkkinä ABN Ambro. Nyt kortit kääntyneet. Sammolla on hilloa ostella jotakin, mutta katsomalla vaikka Saulin viestiä edellä hän toteaa Sammon olevan pieni tekijä vakuutusmarkkinoilla. Ts. vain suupala jollekin isommalle ostajalle, joka haluaa laajentaa toimintaa pohjoismaihin, jossa sattu nyt esimerkkinä tällä hetkellä olemaan varsin hyvät katteet vakuutustoiminnoissa. Osakkeen hinta samalla alle osien summan niin Nordean ulkoistuksen jälkeen houkuttelvuus vaan lisääntyy. Se mitä Sampo teki Hastingsille voi tapahtua vähän isompien toimesta Sammolle.

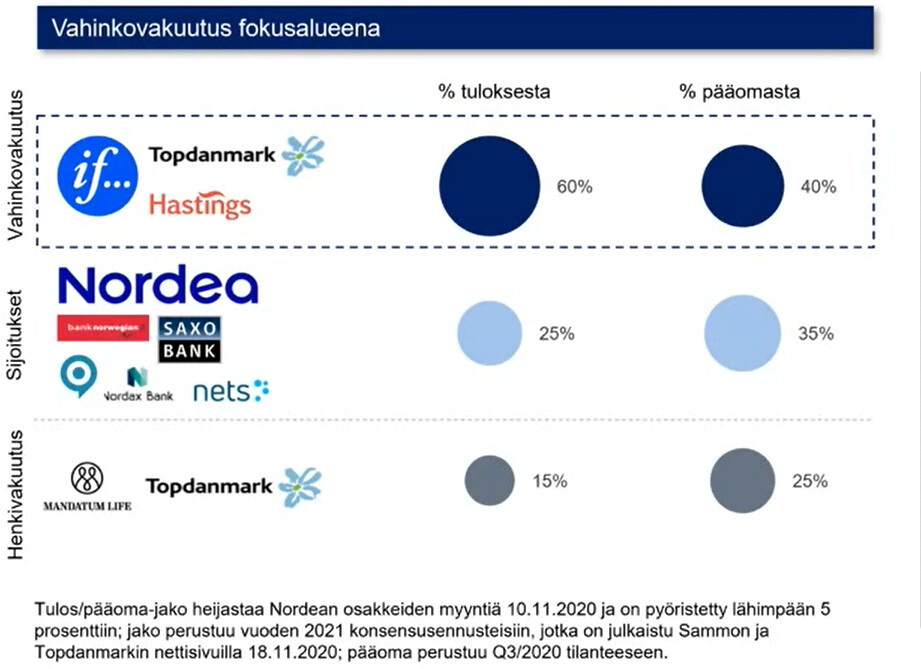

Moni tuntuu olevan tyytyväinen Sammon viimeisimpään linjaukseen profiloitua puhtaaksi vakuutuskonserniksi. Minua nykyinen suuntaus ei kuitenkaan juurikaan lämmitä – päin vastoin. Sampo on on myynyt osan Nordeasta suhteellisen alhaisella hinnalla tuloksentekokykyyn nähden, ja aikoo myydä loputkin ja jakaa merkittävän osan pääomastaan omistajille lähiaikoina. Raha siirtyy omistajan taskusta toiseen, mikä on sinänsä hyvä ratkaisu jos yhtiö ei löydä pääomalle parempaa käyttöä. Samalla kuitenkin luovutaan hyvin tuottavasta omaisuuserästä ja Sammolla pitkään olleesta yritysjärjestelykortista kun tasetta kevennetään.

Olen kiinnostunut yhtiöistä joiden arvo kasvaa kasvavan tuloksen mukana, ei niinkään kasvavien arvostuskertoimien mukana. Sammon nykyinen suunta tuntuu kuitenkin olevan myydä edullisemmin hinnoitellut omaisuuserät (Nordea yms.), ja pitää hyvää tasaista kassavirtaa tuottavat mutta suhteelisen kalliit vakuutustoiminnot. Tämä mahdollistaa korkeammat arvostuskertoimet, mutta tuloksentekokyky kärsii. Omistan mielelläni yhtiöitä jotka tekevät hyvää kasvavaa tulosta ja ovat aliarvostettuja, enkä pidä pitkällä aikavälillä järkevänä perustaa sijoitusta kasvaviin arvostuskertoimiin. Kun arvostus nousee tarpeeksi, tietyssä pisteessä hyvätkin yhtiöt menevät myyntiin.

Mainittakoon lopuksi, että laskin hiljattain Sammon painon melko pieneksi omassa salkussa, ja kuuluu nyt samaan joukkoon “eläkesalkkua” kuin mm. Novartis ja muut Eurooppalaiset laatuyhtiöt, joista uskon saavani tasaista, mutta suhteellisen matalaa tuottoa hamaan tulevaisuuteen. Sijoitushorisontti kymmeniä vuosia eteenpäin.

Osaako joku sanoa miksi Sampoa kannattaisi pitää jatkossa salkussa isommalla painolla?

Tätä Hyeenakin eilen spekuloi ja on tainnut Saulikin jossain videolla kyseistä asiaa spekuloida.

Oma toivomus Sammon tulevaisuuden suhteen on että Sampo jatkaa itsenäisenä markkinajohtajana Pohjois-Euroopassa. Britannia onkin sitten tulevaisuudessa se itsenäisen Sammon ainoa isompi arvoajuri jos Hastings ostos menee onnistuneesti maaliin ja sitä kautta yhtiö pääsee laajenemaan saarilla orgaanisesti ja tulevaisuudessa myös mahdollisesti epä-orgaanisesti.

Mutta sitten jos spekuloidaan sillä toisella mahdollisella skenaariolla Sammon mahdollisella myynnillä niin siihen on paremmat mahdollisuudet kun firma karsii rönsyjä fintechien ja Nordean muodossa ja tiivistää konsernirakennettaan.

Kun kyseinen siivousoperaatio saadaan malliin olisiko siinä Nallen viimeinen teko osakkeenomistajille kun hän neuvottelee uransa viimeisen ison sopimuksen Sammon myynnin suhteen ja poistuu sen jälkeen Nizzaan takavasemmalle nauttimaan eläkepäivistä.

Se mitä olen Nallesta lukenut ja julkisuudesta seurannut niin en jotenkin näe että Nalle haluaa jättää perinnöksi vain ja ainoastaan tylsän vakuutusyhtiön, veikkaan että vanha kettu kaivaa hihastaan vielä jonkin ässän ja yllättää.

Mitä Nordea myynnin kritisointiin tulee niin Turrehan vietti kokonaisen vuoden Nordeassa tonkimassa firmaa sisältä käsin ja siitä saatujen tietojen perusteella Sammon hallitus sitten lopulta tuli siihen tulokseen ettei Nordeasta saada mitenkään sitä tuloskonetta mikä ajatus joskus ennenmuinoin oli.

(Kuvakaappaus Mirkon esityksestä marraskuulta)

Jos fintechit ja Nordea vie sen 35% pääomasta ja tuo taloon tuloksesta ainoastaan 25% niin miksi yhtiön kannattaisi pitää niissä rahaa kiinni?

Rahat vain omistajille kiertoon ja jokainen osakkeenomistaja voi sitten itse päättää haluaako niillä sitten ostaa Nordean pankkitoimintaa pörssistä vai ostaa lisää vakuutustoimintaa.

Sammon arvostuskertoimista vielä niin niillä spekulointi on aina tietyllä tapaa hedelmätöntä, mutta eihän täälläkään kukaan taida odottaa että ne määräänsä enempää olisivat nousemassa?

Yleinen tahtotilahan on että ne nousisivat edes samalle tasolle verrokkien kanssa ja siinä kohtaa kurssikin ottaisi merkittävän pysyvän tasokorjauksen ylöspäin joka sen jälkeen hiljalleen nousisi vakuutustoiminan tuottojen perässä.

Kurssi on edelleen alle osien summan ja nollakorkomaailmassa Ifin timanttinen vakuutustoiminta on todella turvallinen ennustettava liiketoiminta joka tuottaa tasaista kassavirtaa vuodesta toiseen, siinä on minulle tarpeeksi syitä miksi Sampo on salkkuni toiseksi suurin omistus.

Saulin kuukauden takainen videokin on enemmän kuin ajankohtainen edelleen ja siitä voi hakea itselleen perusteluita miksi Sampoa haluaa omistaa tai sitten ei.

Toivottavasti viestissä pysyi edes jokin punainen lanka, melkein 24h valvominen ei tee ihmiselle hyvää.

Otan nyt vapauden kommentoida minua suurempia asioita ja haluan tähdentää että arvostan Wahlroosia ja Stadighia todella korkealle.

Mielestäni kuitenkin Sammon myynti ulkomaille jollekin jättikonsernille ei olisi se kunniakas päätös tälle tarinalle jota Wahlroos ja Stadigh todennäköisimmin visioivat. Luulen että sen piti olla Nordean kuntoon laittaminen, liittäminen johonkin suureen eurooppalaiseen pankkiin ja sitten exit isolla upsidellä. Sammosta olisi tullut finanssilinnoitus, joskin juuri sellainen tylsä mutta trimmattu ja vahva valuutusrahanpainokone äärimmäisen vahvalla taseella.

En usko että korppikotkien kaartelu ja nokkiminen hallituksessa asti oli se ajatus. Tämähän johtui pitkälti Via DoloNordeasta ja siitä että aika vaan syystä jos toisestakin valui tiimalasissa loppuun. En siis usko että Wahlroosilla on enää niin paljoa auktoriteettia hallituksessa, että voisi yhtä mielivaltaisesti tehdä diilejä.

Oli miten oli, hyvinhän tässä on periaatteessa mennyt vaikka lopussa tulikin useampi tyylimoka ja snadi taantuminen. Mutta niinhän se yleensä menee elämää suurempien bisnestitaanien kanssa.

Mutta katsotaan, tämä tarinahan ei vielä ole loppu.

itseäni suorastaan kauhistuttaa etelä-€uroopan velkaisuus. Sen on ollut pakko olla mukana, kun vaa-assa Sammossa on katsottu ± puolta nordeassa. velkaisuutta kauhisteltiin kreikka kriisin aikana, mutta nyt nuo näyttää aika pieniltä veloilta kun vertaa tähän päivään. EKP antoi aikamoisia varoitusmerkkejä koronakriisissä miten kaikkia pankkeja kohdellaan samalla kauhalla riippumatta siitä missä kunnossa on ja miten siihen on tultu. Tästä voi päätellä, että pankkeja ei aika suurella todennäköisyydellä säädellä vähemmän.

Voihan olla, että kaikki menee okei, mutta kannattaako Sammon kantaa pankkiriskiä? its not worth it. vakuutuspuolen hännät on paljon lyhkäsempiä ja vähemmän riskisiä.