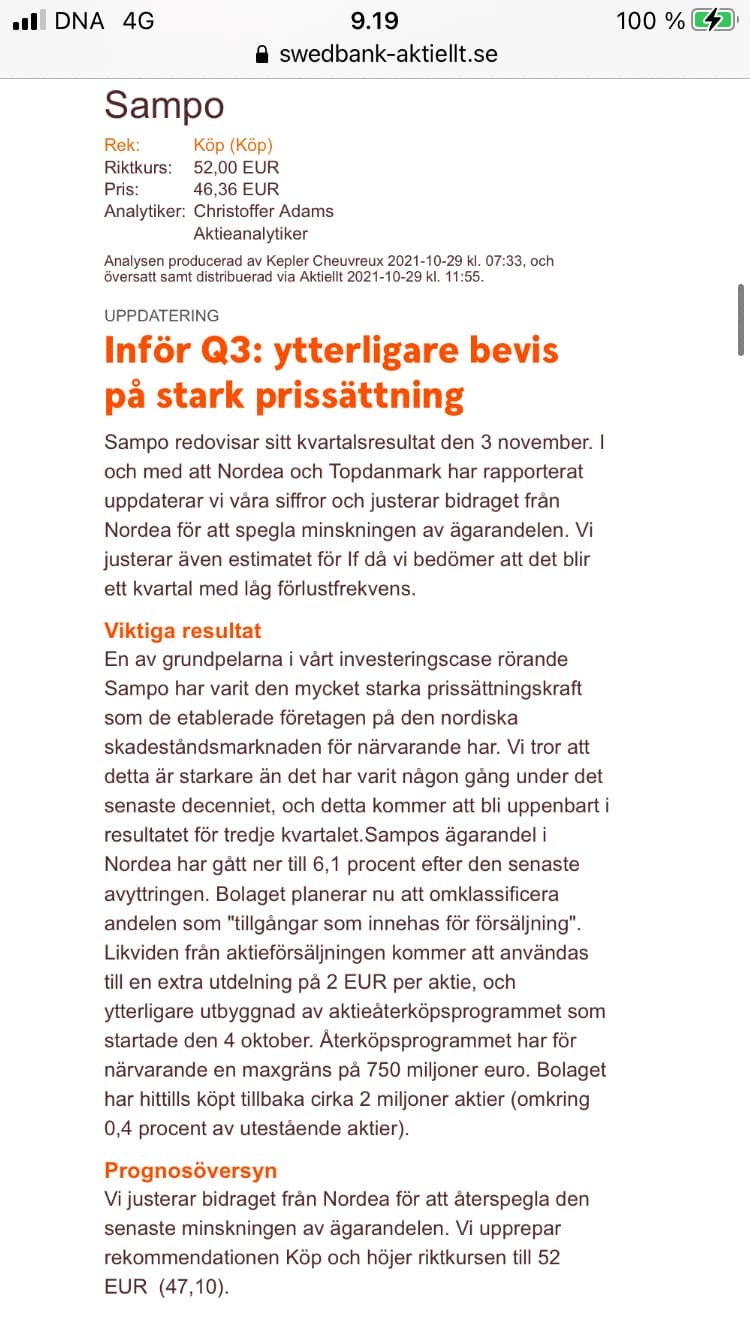

Sampo-konserni jatkoi vahvaa tuloskehitystään tammi–syyskuussa 2021. Tulos ennen veroja nousi 1 974 miljoonaan euroon (1 054). Ilman Nordean osakkeiden myyntiin liittyviä kirjanpitovaikutuksia tulos ennen veroja kasvoi 1 737 miljoonaan euroon. Osakekohtainen tulos kasvoi 2,74 euroon (1,51).

Sampo-konsernin ydinliiketoiminta vahinkovakuutus teki 985 miljoonan (719) suuruisen underwriting-tuloksen tammi-syyskuussa 2021. Kasvu oli vuositasolla 37 prosenttia. Hastings-kauppa huomioiden, mutta koronaviruspandemian vaikutukset Ifiin ja Topdanmarkiin pois lukien konsernin underwriting-tulos kasvoi 19 prosenttia vuodentakaisesta. Konsernitason yhdistetty kulusuhde parani vuodentakaisesta 2,3 prosenttiyksikköä ja oli 80,8 prosenttia (83,1). Koronaviruspandemian vaikutukset pois lukien mutta Hastingsin hankinta huomioiden yhdistetty kulusuhde parani 2,1 prosenttiyksikköä 82,6 prosenttiin (84,7). Vahva tulos ylittää selkeästi Sampo-konsernin vuosille 2021–2023 asettamat vuosittaiset taloudelliset tavoitteet vahinkovakuutustoiminnan toiminnallisen tuloksen kasvattamisesta keskimäärin noin 4–6 prosenttia ja alle 86 prosentin yhdistetystä kulusuhteesta.

| AVAINLUVUT |

1-9/2021 |

1-9/2020 |

Muutos, % |

7-9/2021 |

7-9/2020 |

Muutos, % |

| Milj. e |

|

|

|

|

|

|

| Tulos ennen veroja |

1 974 |

1 054 |

87 |

632 |

485 |

30 |

| If |

818 |

616 |

33 |

252 |

233 |

8 |

| Topdanmark |

256 |

85 |

202 |

48 |

46 |

3 |

| Hastings |

115 |

- |

- |

31 |

- |

- |

| Osakkuusyhtiöt |

632 |

308 |

105 |

263 |

170 |

55 |

| Mandatum |

201 |

100 |

101 |

59 |

60 |

-2 |

| Omistusyhteisö (pl. osakkuusyhtiöt) |

-48 |

-53 |

-11 |

-21 |

-25 |

-14 |

| Tilikauden tulos |

1 662 |

881 |

89 |

550 |

412 |

33 |

| Underwriting-tulos |

985 |

719 |

37 |

327 |

230 |

42 |

|

|

|

Muutos |

|

|

Muutos |

| Tulos/osake, euroa |

2,74 |

1,51 |

1,23 |

0,93 |

0,70 |

0,23 |

| Tulos/osake markkina-arvoin, euroa |

3,67 |

1,12 |

2,55 |

1,01 |

1,10 |

-0,09 |

| Oman pääoman tuotto, % |

22,7 |

7,0 |

15,7 |

- |

- |

- |

VUODEN 2021 KOLMAS NELJÄNNES LYHYESTI

Sampo-konsernin heinä–syyskuun 2021 tulos ennen veroja oli 632 miljoonaa euroa (485). Ilman Nordean osakkeiden myyntiin liittyvää 144 miljoonan euron suuruista positiivista kirjanpitovaikutusta tulos oli 488 miljoonaa euroa. Osakekohtainen tulos kasvoi 0,93 euroon (0,70). Underwriting-tulos kasvoi kolmannella vuosineljänneksellä vuodentakaiseen verrattuna 42 prosenttia ja oli 327 miljoonaa euroa (230). Hastings-kauppa ja koronapandemian vaikutukset Ifiin huomioiden underwriting-tulos kasvoi 34 prosenttia. Vertailuajankohdan lukuun sisältyi kuitenkin Suomen diskonttokoron alentamisesta tullut 51 miljoonan euron negatiivinen tulosvaikutus, joka huomioiden kasvu oli 10 prosenttia.

Ifin tulos ennen veroja oli 252 miljoonaa euroa (233) ja underwriting-tulos 238 miljoonaa euroa (195). Yhdistetty kulusuhde parani 80,2 prosenttiin (82,9). Bruttomaksutulo kasvoi 3,3 prosenttia kiintein valuuttakurssein. Koronaviruspandemiaan liittyvä positiivinen vaikutus Ifin riskisuhteeseen aleni 1 prosenttiyksikköön vuodentakaisesta 3 prosenttiyksiköstä. Ilman suurvahinkoja, sääilmiöihin liittyviä vahinkoja, vastuuvelan purkua ja koronan vaikutusta raportoitu riskisuhde parani noin 1,0 prosenttiyksikköä vuodentakaisesta.

Topdanmarkin tulos säilyi vakaana Sammolle kirjattavan tulososuuden ollessa 48 miljoonaa (46) euroa. Yhtiön yhdistetty kulusuhde parani 84,4 prosenttiin (88,7).

Hastingsin voimassa olevien vakuutussopimusten määrä kasvoi vuosineljänneksellä prosentin ja oli hieman yli 3,1 miljoonaa kappaletta. Hastingsin tulos ennen veroja oli 31 miljoonaa euroa.

Mandatumin kolmannen vuosineljänneksen tulos ennen veroja oli 59 miljoonaa euroa (60). Vastuuvelan diskonttaukseen vuodelle 2024 käytetyn diskonttokoron alentaminen 0,5 prosenttiin pienensi tulosta 8 miljoonaa euroa.

Sammolle kirjattiin Nordean kolmannen vuosineljänneksen tuloksesta 115 miljoonan euron (166) osuus. Syyskuussa toteutettu 73 miljoonan Nordea-osakkeen myynti toi Omistusyhteisösegmenttiin 144 miljoonan euron suuruisen positiivisen kirjanpitovaikutuksen.