Minua on viime aikoina alati enemmän kiinnostanut onnistumisten tutkimisen suhteen epäonnistuminen: miten yritykset epäonnistuvat ja mitä ennusmerkkejä siitä voisi olla sijoittajalle?

Kuten Leo Tolstoi upean romaaninsa Anna Kareninan kuuluisasti aloittaa, “kaikki onnelliset perheet ovat toisensa kaltaisia, jokainen onneton perhe on onneton omalla tavallaan”. Sama pätee yhtiöihin. Onnistumiset liittyy yleensä suht rajattuun joukkoon tekijöitä (oikeassa paikassa oikeaan aikaan oleminen, nöyryys ja halu oppia uutta, oikea tuote, fokus asiakkaissa, riittävä rahoitus, osaava johto ja sitoutunut henkilöstö jne.) Tottakai sattumalla on valtava rooli, vaikka onnistujat eivät sitä haluaisikaan itse myöntää.

Lukaisin iltapäivän ratoksi Jim Collinsin How the Mighty Fall. Ei suoraan sijoituskirja vaan bisneskirja suunnattuna yrittäjille ja johtajille, mutta muutamia pointteja myös sijoittaja voi kirjasta poimia.

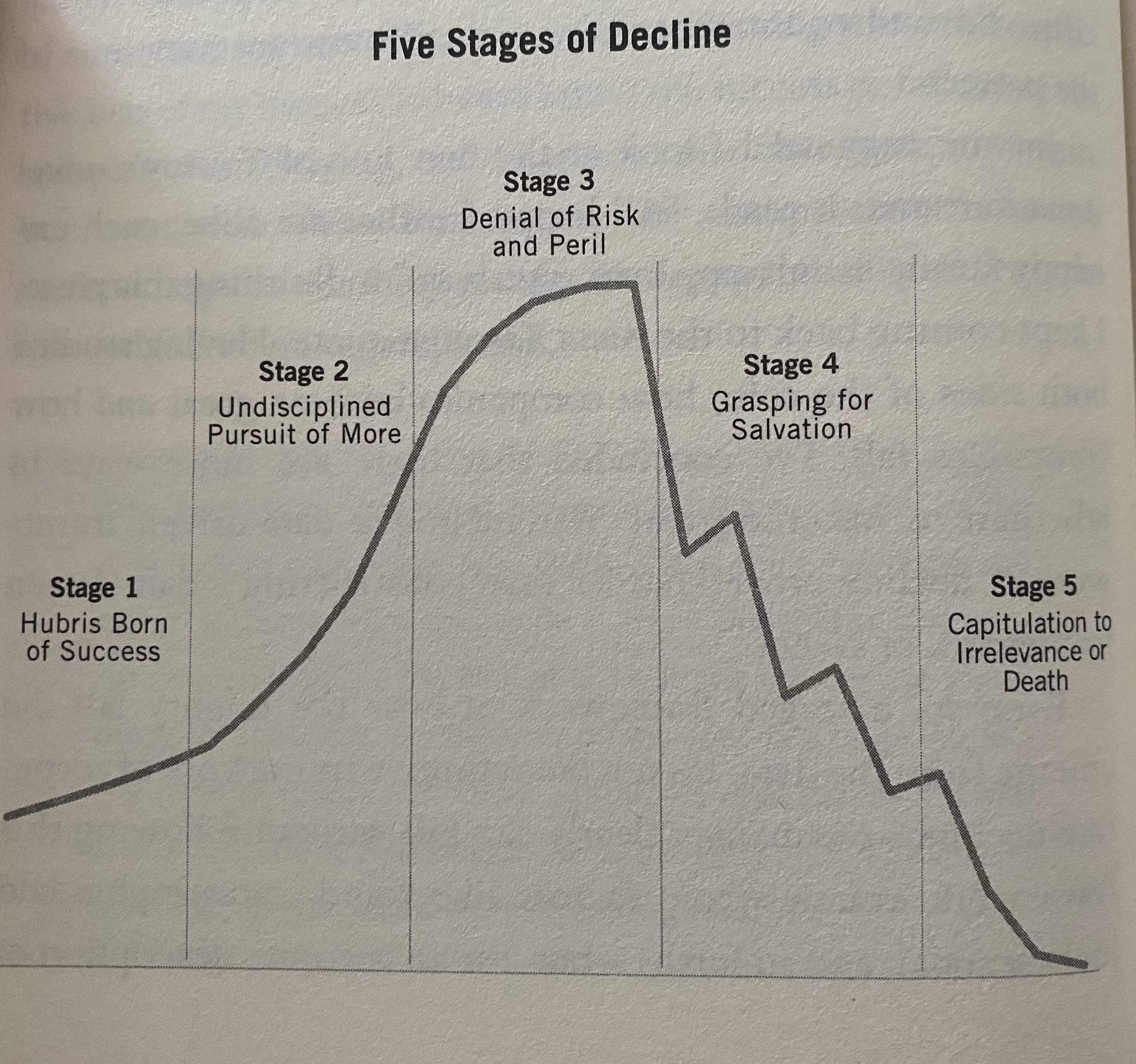

Collins myöntää heti alkuun, että kaikki mallit on vääriä vaikka jotkut ovat hyödyllisiä, mutta kirja on rakennettu tämän havainnollistavan viiden askeleen päälle:

Yleensä epäonnistumisen siemenet kylvetään silloin, kun menee parhaiten. Hybris eli menestyksen aiheuttama ylpeys valtaa alaa. Nöyryys katoaa, samoin halu oppia uutta hiipuu. Menestys kasvattaa yhtiöiden taloudellisia resursseja ja jos (kun) kasvu on itsestään selvyys saatetaan lähteä rönsyämään sinne tänne pois omasta fokus (ja intohimo) alueesta. Ongelmien ilmaantuessa niitä kielletään, vähätellään tai ongelmia sysätään ulkoisten tekijöiden niskaan (sää, ulkomainen kilpailu, regulaatio: you name it!).

Sijoittajan voi olla vaikea ulkoapäin nähdä, missä vaiheessa johtoryhmän itsevarmuus muuttuu hybrikseksi tai aiempi kasvustrategia menettää terävyytensä rönsyilyn takia. Kenties yhtiökokoukset, tuloshaastattelut ja analyytikkokonffat ja niiden sävy on parhaita paikkoja kytätä merkkejä tästä. Yhtiön sisällä organisaatio alkaa pöhöttyä ja täyttyä ei meriitein, vaan muista syistä ylennetyin johtajin. Tätä voi olla vaikea havaita ennen kuin se näkyy kannattavuudessa, jolloin on myöhäistä kaikkien sijoittajien nähdessä sen samaan aikaan.

Firmojen menestys harvoin nojaa yhteen ihmiseen, vaikka menestys usein assosioidaan toimitusjohtajaan. Hyvät toimarit rakentaa usein hyviä tiimejä ja he eivät ylikorosta omaa asemaansa. Täytyy myös muistaa, että toimarien takana pitää olla myös hyvä hallitus. Sen sijaan itsevaltainen toimitusjohtaja voi nopeastikin tuhota hyvänkin yhtiön väärillä ja liian rohkeilla siirroilla. Tällaisiin sorrutaan erityisesti vaiheessa neljä Collinsin mukaan, kun tajutaan oma heikentynyt asema ja tilanne yritetään muuttaa kertaheitolla. Kaikki firmat joutuvat muuttumaan koko ajan, mutta liian nopea muutos vie usein ojasta allikkoon. Sijoittajalle varoitusmerkkinä toimii esimerkiksi rönsyilevä ja koko ajan muuttuva strategia, jatkuvat restrukturoinnit ja “kertakulut” niistä, liika nojaaminen yhteen “hopealuotiin”, toivon kasvaminen strategian isoimmaksi komponentiksi. Numeroissa se näkyy taloudellisten tunnuslukujen heikkenemisenä (kannattavuus, kassavirta, velkasuhde).

Ihan näppärä ja lyhyt kirja, suosittelen lukemaan jos aihepiiri kiinnostaa. Monet keskittyvät onnistumisiin, mutta yhtä lailla sijoittaja voi parantaa suoritusta yrittämällä välttää taantuvia yhtiöitä tai suoranaisia pommeja.