Samaa mieltä, jos oikeasti tietää tarvitsevansa ensi vuonna säästettyjä rahoja, on niiden syytä olla pankkitalletuksia. Toki jos osinkoja on tulossa runsaasti, ne voi huomioida mutta yhteensä näiden pitäisi kattaa ensi vuoden tarpeet. Muuten voi tulla rumaa jälkeä, jos markkinat laskisivat rajusti ja olisi pakko myydä omistuksiaan huonoon hintaan.

3 tykkäystä

Jatkan strategian hiomista, mm. tein lomakkeen uusia sijoituksia varten, sen täyttämällä tulee huomioitua strategian vaatimukset kunkin yhtiön kohdalla. Idea on, että pystyn hyvin nopeasti katsomaan, onko yhtiö kiinnostava ja sitä kautta päädyn tekemään tarkempaa miettimistä vain sellaisista yhtiöistä, jotka täyttävät karkeasti kriteerini.

Semmoisen huomion tein, että tulen sijoituskokemuksen karttuessa koko ajan nirsommaksi ja vaativammaksi sijoituskohteiden suhteen. Alkuaikoina kokeilin vähän kaikenlaista, joku kymmenen vuotta sitten olin jo supistanut selvästi mahdollisia kohteitani ja nyt olen osakepoiminnan suhteen hyvin vaativa.

Punainen lanka on laadussa - yhtiön tulee olla jo nyt hyvä tuloksentekijä, pitää olla näyttöä kannattavuudesta useammalta vuodelta, pelkät tulevaisuudennäkymät eivät riitä. Pitää on riittävä mahdollisuus kannattavaan kasvuun. Yhtiö ei saa olla ongelmissa, en halua ostaa ongelmia salkkuuni. Siksi ns. käänneyhtiöt tai voimakkaan sykliset yhtiöt sopivat huonosti strategiaani. Etsin siis erinomaisesti kannattavaa, hyvin hoidettua ja vähintään maltillisesti kasvavaa yhtiötä.

Vaatimukseni ovat kovat ja tällaisille yhtiöille kyllä löytyy ostajia pilvin pimein, joten realismia on se, että arvostustasot ovat usein korkeat. Joskus harvoin tällaisia yhtiöitä saa edullisesti, esim. jotkut pienet yhtiöt, joista suursijoittajat eivät ole kiinnostuneita. Mutta pääsääntöisesti arvostukset ovat korkeahkot. Katson tapauskohtaisesti arvostuksen, onko se oikealla hehtaarilla. Mitään kaavaa tähän ei ole, vaan se tapahtuu tapauskohtaisesti.

Tällaiset yhtiöt ovat harvassa ja vaikea löytää. Parhaillaan odottelen yhtä perheyhtiötä, joka miettii listautumista, jos se listautuu siinä voi olla aineksia salkkuuni (riippuen, millaisena se listataan). Lisäksi katselen “sillä silmällä” yhtä kosmetiikkajättiä, josko siitä olisi salkkuuni. Mutta odottelen nyt ensin tuon listautumisen kohtaloa, se vaikuttaa paljon päätöksiini (käteistä kun ei ole rajattomasti käytettävissä).

6 tykkäystä

Tänäkin vuonna olen allokoinut enemmän rahaa ammatinharjontaan kuin salkkuuni ihan, jos huomioidaan pelkästään lainanlyhennykset jättäen pois tuo järkyttävä lisävelka. Ammattini on kuin Molokin kita – voin pohjattomasti laittaa siihen rahaa, niin siitä tienattua kuin muualta haalittua.

Vuonna 2017 minut houkuteltiin Alexandrian sijoitusneuvontaan. Minulla oli silloin joitakin rahastosijoituksia ja sijoitusneuvoja tuomitsi ne eräänlaiseksi puskuriksi ja kertoi, että minulta puuttuu säästöt kokonaan. Alexandriasta tarjottiin pakkopaita-ratkaisua säästämiseen. Sopimus olisi pitänyt allekirjoittaa heti tilaisuuden loputtua ilman, että pystyisin perehtymään asiaan. Siinä oli yksi elämäni painostavin tilanne. Onneksi se johti pakoreaktioon. Pakenin paikalta. Sieltä soiteltiin parin vuoden ajan perään.

Alexandria-kokemuksen jälkeen aloin selvittää säästämiseen liittyviä asioita ja löysin indeksirahastot. Viisaat kuitenkin kertoivat, että pörssit ovat kuplassa ja kohta romahtaa. Sitten löysin jotain aivan muuta Bitcoinin. Narratiivi oli ihan toinen. Bitcoinin arvoksi kerrottiin tulevan 100 000 dollaria helmikuussa 2018 ja parin vuoden päästä arvo nousisi miljoonaan dollariin. Rekisteröidyn Coinmotioniin syksyllä 2017 ja hankin kryptoa. Tämähän oli helppoa. Arvo vain paisui ja paisui. Joka liikkeeseen piti myös reagoida, ja ostaa ja myydä jatkuvasti. Kaikki oli hauskaa. Sitten tuli myös Prasos oy:n osakeanti johon osallistuin. Pörssi ei romahtanut. Bitcoinin arvo sen sijaan romahti.

2019 tuli yllättävä meno tuolta ammattini puolelta. Myin rahastoni, osakkeeni, viimein niukasti plussalle jääneet bitcoinit, sekä S-junan. Lisäksi otin pikavipin vahingossa. 2020 käytin talouteni heikkouksien hoitoon luovasti luottokortteja niin, että minua epäiltiin maksukorttipetoksesta.

2022 minulla on uusi työkalu käytössä – hajautettu ja likvidi sijoitussalkku. Parhaimmat myynnit olen tehnyt pakkoraossa en markkinaa ajoittamalla. Tarvittaessa myyn myös tappiolla. Turva on tuottoa tärkeämpää. Tavoitteena on joulukuussa muodostaa käteispuskuri kevään tarpeeksi. Joulukuussa minulle tulee noin puolet koko vuoden tuloista. Optimistisessa tilannekuvassa en osta osakkeita lisää keväällä, vaan ainoastaan sijoitan osingot uudelleen.

Mikäli työkalupakista poistetaan käteispuskuri ja sijoitussalkku, minulta löytyy edelleen keinoja. Lyhennysvapaa lainoista on varmaan järkevin. Voin myös myydä omaisuutta tai hakkauttaa metsää. Lisäksi keinovalikoimasta löytyy huonot vaihtoehdot eli pikavippi, luova luottokorttien käyttö ja laskujen jättäminen maksamatta eräpäivänä.

Jos kaadun, niin kolahdus on pieni. Olen itse vastuussa rahoistani ei pankkiiriliike. Toisaalta ei kannata huolestua kuulun ammattini puolesta Suomen varakkaimpaan ryhmään.

Tarkkailen tarkasti sijoituksiani ja käteispuskurin määrää. Tarvittaessa tulen keventämään salkkuni riskitasoa tammikuussa. Verotuksellisesta syystä en voi keventää vielä riskiä. Omasta mielestäni ammattini riskit ovat suurempia kuin salkkuni.

13 tykkäystä

Jos olet viljeljiä, niin teen nyt rajun oletuksen että omistat myös metsää. Onko mahdollisuus saada sieltä puolelta tuloa esimerkiksi hakkuiden kautta? Tuo pelkkä tukiin/sadosta saataviin tuloihin nojaaminen kuulostaa aika rajulta kun miettii nykyistä viljan hintaakin.

Vaihtoehto b, onko mahdollisuus tehdä muille urakointia? Puintia, salaojitusta yms?

1 tykkäys

Tilani päätuotantosuunta on lypsykarja. Minulla on myös metsää. Maidosta tulee jatkuvaa tulovirtaa (ja menovirtaa), mutta tukea ei makseta enää litrojen mukaan, vaan lehmäkohtainen tuki joulukuussa ja kesäkuussa. Viljassa olen lähinnä ostajan roolissa.

Töitä on riittävästi. Lähinnä toivon, että pystyisin ulkoistamaan töitä enemmän.

Tällä hetkellä huolettaa lehmäkohtaisen tuen muutokset. Siihen on tulossa lisää byrokratiaa. Oman kokemukseni mukaan muutos on ollut aina huononnus.

7 tykkäystä

Luulen että arvosijoittajat näkevät yhtiöiden tuotteet “hyödykkeinä” ja yhtiöt itsessään näiden hyödykkeiden tuottajana. Tesla on “autovalmistaja”, AirBnB “asuntovuokraaja”, Netflix “internetajan kaapelitelevisio”. Kasvusta maksaminen on uuden teknologian alalla vaikeaa, kun on vaikea arvioida toimialan arvonluontia tulevaisuudessa. Henkilöautot ovat valloittaneet maailman, mutta autovalmistajat ovat olleet kehnoja sijoituskohteita. Vety ja uusiutuva energia voi olla tulevaisuutta, tai sitten keksitään jokin musta joutsen -tyyppinen ratkaisu joka sivuuttaa nämä. Warren Buffett on joissain kirjoituksissaan pohtinut, miksi jotkut toimialat ovat sellaisia, että sinne investoidaan jatkuvasti, mutta omistajille ei näistä investoinneista kerry tuloja.

Kasvusijoittajan fantasia on, että ensin tehdään pysyviä aineettomia investointeja ja kehitystyötä, jonka turvin yhtiö valtaa nopealla aikataululla ison osan total addressable marketista. Koska investoinnit ovat aineettomia ja pysyviä, yhtiön ei enää tarvitsisi markkinoiden valtaamisen jälkeen investoida eikä kehittää mitään, vaan sijoittajat voisivat nauttia 50 % liikevoittomarginaalista.

Kilpailuedun pitäisi olla jotain sellaista mitä ei voi kopioida. Voiko pelkkä laskutusmalli olla kilpailuetu? En tajua tätä. Lapsuuden muisto on se, kun isä osti jouluksi korillisen Coca-Colaa lapsilleen. Muistoa ei voi korvata ostamalla omille lapsilleen Lidlin kokista ja säästää 13 senttiä litralta. Siksi muisto antaa kilpailuedun. Muiston pitää olla jotain ainutlaatuista, eikä geneerisistä asioista muistoa synny. Laadullisen kilpailuedun arvioiminen on vaikeaa ja siksi suosin itse numeroita. Ehkä yhtiöllä on kilpailuetu jos sen marginaalit tai pääoman tuotto on korkeammat kuin kilpailijoilla?

5 tykkäystä

Olen täysin samaa mieltä luettelemistasi kasvusijoittamisen riskeistä ja haasteita. Tuolla kommentillani tarkoitan lähinnä sitä etten ymmärrä sitä miksi joku lokeroi itsensä arvosijoittajaksi ja sivuuttaa vaikka automaattisesti kaikki yhtiöt, joiden P/E on yli 30. Enkä missään nimessä tarkoita sitä että pitää olla joko tai, vaikka hyviä kasvuyhtiöitä etsinkin ensisijassa, löytyy omasta salkustanikin mm. Sampoa, Keskoa ja Rapalaa. Ei näistä yhtäkään miksikään kasvumonsteriksi voi sanoa ja pyrinkin aina löytämään markkinalta parhaan yhtiön tuotto/riski suhteen näkökulmasta sekä pitämään salkkua jonkinlaisessa tasapainossa.

Fakta kuitenkin on että ne kovimmat tuotot tapahtuvat kasvuyhtiöiden avulla. Samalla tietysti riskit ovat varsinkin mitä enemmän alussa ollaan koholla ja siinä astuukin kuvaan sopivat positiokoot. Kasvuyhtiöiden kanssa se on parasta että positiosi voi mennä vain nollaan, mutta toiseen suuntaan vipu toimii periaatteessa äärettömästi (esim. Revenion ja QT:n kurssikäyrät). Mielestäni on myös mielenkiintoista yrittää löytää uusia trendejä sekä disruptoivia kilpailuetuja ja päästä niihin mahdollisimman aikaisin mukaan. Laadukkaan kasvuyhtiön seuraaminen antaa myös ihan erilaista viihdearvoa ainakin itselleni vs Sammon maalin kuivumisen seinään tuijottelu vaikka sopiva tylsyys onkin myös hyvästä. Arvostusta pitää tietenkin arvioida jatkuvasti kasvuyhtiöiden kanssa.

11 tykkäystä

@Arimatti_Alhanko on kirjoittanut erinomaisen artikkelin, jossa hän listaa 15 sijoitusprinsiippiään. Artikkeli oli niin erinomainen, että ajattelin jakaa tännekin. Siinä on mielestäni oleellisia rakennusaineksia sijoitusstrategian perustaksi. Kiitos Arimatille super-laadukkaasta artikkelista.

Laatu on kaiken A ja O - Näkökulma - Viisas Raha

Erityisesti seuraavat periaatteet resonoivat (lainaus):

#1 By buying a great business and just hanging on will work out better than a lot of other strategies. – Laatu on kaiken a ja o.

#8 Investing is all about people. Make sure management focuses on long-term profitability, not on short-term results. – Muista että johdon tehtävä on allokoida pääomaa ja luoda oikea yrityskulttuuri.

#12 Act with integrity. – Ole rehellinen, ja kunnioita moraalisia periaatteita.

Olen samaa mieltä, että yhtiön laatu on kaiken A ja O. Laadukkaiden yhtiöiden valinta on mielestäni yksi sijoitusstrategian tärkeimmistä elementeistä.

19 tykkäystä

Sen verran sykähdyttäviä kirjoituksia, että pitää näin yön tunteina laittaa omat kommentit, jotta voisi palata asiaan ajatuksella. Harri Holderilla oli vielä joku aika sitten Mungerin naama logossaan ja se nyt tässä tuli esimmöisenä mieleen. Olen vasta katsellut videon, jossa Munger sanoi ettei ostaisi koskaan mitään yli 20 P/E:llä. En osaa sanoa mihin Mungerin laitat sijoittamisessa, mutta hän mielestäni on jollain tasolla kasvu- ja laatusijoittaja. Mielestäni tämä sitten kertoo siitä pitkäjänteisyydestä. Hän on valmis odottelemaan niitä mahdollisuuksia. Itse olen usein huomannut kohdallani Mungerin ja Buffettin juttuja kuunnellessa katselevan (liian) lyhyttä aikajännettä.

Matematiikasta: Puhutaan hyvin usein korkoa korolle efetistä sijoitusten tuotossa ja edellä mainittu kurssin seuraavan tulosta. Korkoa korolle on sanottu olevan kahdeksas ihme. Ihmisen aivot ovat varmasti alkukantaisesti jotenkin lineaariseset ja potenssiin kasvua on hankala hahmottaa. Sijoituksen tuottomoottorissa on neljä sylinteriä:

- Pääoman tuotto

- Kasvu

- Pääoman alloikointi

- Suhde millä voittoja jaetaan ulos ja miten

- Velka

- Menee paraboloidisesti ikävästi vastakkaiseen suuntaan tuotossa.

Ihmisen on hankala huomata, että nuo kaikki nousevat ajan saatossa parapoloidisesti. Nyt sitten arvosijoittamiscasessa P/E ei oikeastaan kerro monellako sylinterillä ajetaan. Mielellään mielletään, että yhdellä ja velka saattaa olla asuntovaununa perässä. Pääomaa allokoidaan osinkoina sijoittajalle. Mutta jos pääoman tuotto on kohtuullinen ja kasvua löytyy niin moottori voi olla tehokkaampi kuin ajatellaan. Joku saattaa kutsua sitä GARP tai moderniksi laatusijoittamiseksi tai jotain muuta.

Tästä päästään tuohon Holderin aloitukseen ja Sampoon maalin kuivumiseen jne. Minusta esimerkinä Sammossa on unohdettu nuo kaksi ensimmäistä moottoria useissa keskusteluissa kokonaan. Siitä ei puhuta miten Sampo kasvaa ja miten pääoma tuottaa esimerkkinä tällä palstalla. Keskustelu pääoman allokonnissa ja suuri poru on siitä tuleeko se sijoittajalle käteen nyt vai 1-2 vuoden sisään. Ihmiset eivät huomaa, että Sammon moottoriin rakennellaan turboahdinta omien ostoilla. Pääomaa alloikoidaan jäljelle jäävään yhtiöön ja auton massa pienenee merkittävästi, kun lastia otetaan kyydistä poissa.

En tiedä miten Harri on tuon kasvuyhtiön määritellyt, mutta en sanoisi, että parhaat tuotot tulevat niillä. Olen enemmän sitä mieltä, että huipputuotto tulee niillä tasaisesti menetyvillä yhtiöillä, syklisten katkot pääoman tuottoon on myrkkyä korkoa korolle efektille. Niistä voi toki huipputuottoja saada, kuten edellä esitettiin. Siinä oli paljon muutakin erinomasita asiaa. Sanoisin jokatapauksessa, että yhtiöstä maksettu hinta on merkittävä tekijä. EN esimerkkinä usko QT:n olevan yhtähyvä sijoitus seuraavat 5 vuotta kuin se nykyiset viisi vuottaa. Muut tekijäthän pitäisi olla kutakuinkin samat.

12 tykkäystä

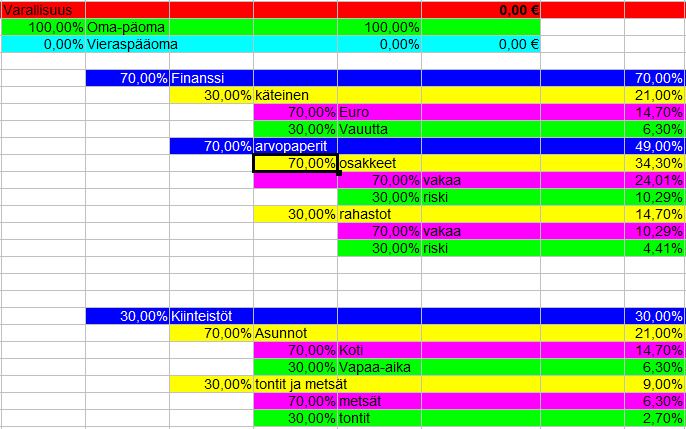

Osana omaa strategiaa on saada järjesteltyä omistuksia vähän parempaan kuosiin suhteessa toisiinsa. Vie aikansa.

Onko sitten tavoitteellista strategiaa, vai strateginen tavoite.

Osan “laatikoista” osuudet olen saanut jo osumaan kohdalleen. En tiiä sitä että, onko siinä vaiheessa kun kaikki “laatikot” on osuuksissan, peli pelattu läpi.?

Tästä puuttuu vielä pari positiota tarkoituksella.

Irtain- ja yritysomaisuus.

Ne jääköön naapureiden ja kyläläisten arvioitavaksi.

Niillähän sitä varallisuutta ja perinteisesti

Arvioidaan.

4 tykkäystä

EDIT. ajattelin itseasiassa kirjoittavani kahvihuoneeseen tätä, mutta meneehän tämä kevyestä strategiapohdinnastakin. ![]()

Tässä kahvittelun lomassa lyhyt pohdintatuokio. Mitä te tekisitte jos salkkune olisi nyt 100% käteisenä?

Hieman (ei pahasti) ristiriitaisia fiiliksiä itsellä. Tein siis lyhyen ajatusharjoituksen siitä, että minulla olisi koko salkkuni käteisenä ja se pitäisi ampua markkinoille palttiarallaa heti. Menemättä yksityiskohtiin, ostaisin varmaan kaikkia nyt omistamiani yhtiöitä, mutta ainakin yhtä isoa positiota leikkaisin reilusti ja allokoisin johonkin varmempaan. Yhtiön laadullisissa tekijöissä saati kasvunäkymissä ei ollut mielestäni mitään vikaa, mutta arvostus tuppasi mietityttämään kun sitä puhtaalta pöydältä joutuisi ostamaan.

Vahvistui toisaalta tunne siitä, että omassa salkussa on edelleen hyviä pitkän aikavälin keissejä ja niitä uskaltaa hyvillä mielin holdata ja pieni siivu kerrallaan lisäillä vaikkei varsinaisesti niissä uskoakseni mitään “sukupolvista ostomahdollisuutta” yhdesääkään tällä hetkellä olekaan.

Näillä kurssitasoilla ja melko räikeiden ylilyöntien (esim case Rivian) keskellä ei myöskään voi olla pohtimatta tällaisia keissejä jatkossa enemmän salkkuun:

En nyt siis ole tekemässä jatkossakaan mitään äkkivääriä liikkeitä, mutta siinäpä funtsittavaa seuraavia palkkapäiväostoja tehtäessä. Alkaako olla sellainen meininki, että pyy pivossa olisi sittenkin arvokkaampi kuin ne kymmenen (ehkä!) siellä oksalla?

10 tykkäystä

Jakaisin summan järkevän kokoisella kertaostosummalla, tarkoittaen sitä että jää kaupankäyntikulunper kauppa pieneksi.

Sen jälkeen työntäisin sitä erä kerrallaan markkinoille 2-3 v aikana.

Jos käyrä on ylämäkeen niin osakkeisiin.

Jos käyrä alas päin ETF:iin.

Ehkä?

Ei ole sijoitussuositus

Onko noihin 70%/30% jakoihin mitään perusteltua syytä? Vaikuttaa sinänsä hieman numerologialta. Miten vaikka perustelisit että oman asunnon arvonnousu pakottaa hankkimaan kalliimman mökin tai ehostamaan vanhaa että pääset takaisin 70/30 tasapainoon?

Jaottelu on täyttä teoriaa.

Oma strategia oma teoria.

Samoin on oman asunnon arvonnousu.

Siinävaiheessa kun oman asunnon arvonnousu/lasku realisoituu. Asunto ei ole enää minun. Silloin se on myyty. Sama koskee myös kesämökkiä.

Oletusarvona hankintahinnat + kohtuullinen ehostus, kunnes toisin todistetaan.

Enkä aio hyppyyttää kiinteistövälittittäjiä tms muita asiantuntijoita, arvioimassa maita ja mantuja tämän takia.

Ei tämä nyt niin vakava steategia ole.

3 tykkäystä

Aikalailla samoilla linjoilla tästä, kirjoittelen omaa strategiaa tähän lyhyesti. Näkemykseni on, että aurinkoenergiaa, tuulivoimaa, akkuteknologiaa, elektrolyysereitä, polttokennoja, biopolttoaineita, (edit: uraania), älykkäitä sähköverkkoja, energiatehokkaita/-omavaraisia kiinteistöjä, V2G:tä, edellämainittujen skaalautumisen mahdollistavia kiertotalousfirmoja, sekä kaikkeen tähän liittyvää digitaalista softaa tullaan vaatimaan niin paljon 2020-luvun aikana, että sijoittamalla näihin keskittyviin firmoihin on pakko pärjätä melko hyvin. Salkussani ei siis ole käytännössä mitään muuta, kuin noihin liittyviä firmoja ja hieman indeksirahastoja.

Täydennän tätä strategiaa hedgellä Nordnetin short-viputuotteeseen, jolla shorttaan Nasdaq 100 -indeksiä yleensä noin 40% long-positioideni arvosta aina, kun epäilen korjausliikkeen tai jopa pörssiromahduksen olevan mahdollinen. Apuna hedgen ajoittamisessa käytän twitterissä seuraamiani kokeneempia treidaajia. Tuo 40% on vain suuntaa-antava, yleensä laitan lähes koko käteispositioni noin 10x vipuiseen shorttiin, mikä tekee sen noin 40%.

9 tykkäystä

Mikäs tämä tuote on (millä hakusanalla löytyy)? Itsekin olen pohtinut tällaisen suojan ottamista…

Nordnet markets. Noi viputuotteet ei ole millään muotoa turvallinen tapa sijoittaa, en siis anna mitään suoraa suositusta. Kannattaa itse googlailla salkun suojaamista suomenkielisillä hakusanoilla, niin löytyy ihan hyvät vinkit. Niissä on todella paljon riskiä jos ei ymmärrä miten se vipu elää ja milloin ne knockaa jne.

2 tykkäystä

Hassua nähdä tätä ihmisten panikointia juuri nyt! Itse kun onnistuin juuri taannoin saamaan volatiliteetilta mielenrauhan vuoden tuskailun jälkeen. Ymmärrän toki täysin syyt hermoiluun.

Olen koko vuoden kipuillut korkeiden arvostustasojen lappujeni kanssa. Tammikuun alusta alkaen myin tasaisesti Qt:a, jonka positio about puolitettiin myyden koko ajan 61e - 160e hintoihin. Samaan aikaan olen katsonut esimerkiksi “maltillisen PEG:n” Kamuxin tekemistä ihaillen, ja ostellut lisää nouseviin kursseihin aina 15e tasoille asti.

Salkun sulaminen alkoi kuukausia sitten, ja nyt ollaan tultu huipuista alas jo reilusti yli 30%. Voi olla jo 40%, en ole kärsinyt katsoa. Kymmeniä tuhansia voitolla olleet positiot ovat valahtaneet miinukselle, eihän se tietysti kivaa ole.

Muutama kuukausi sitten mietin mitä markkinoilla oikein tehdä. Eikä se nyt niin vaikeaa ollut kun sisäistin pari tuttua perusteesiä.

Älä yritä ajoittaa markkinaa. Salkun tyhjäksi myyminen voi osua hyvään kohtaan. Todennäköisesti tämän onnistuminen perustuu tsägään. All in meneminen tietyllä hetkellä voi osua hyvään kohtaan. Todennäköisesti tämän onnistuminen perustuu tsägään.

Pitkäjänteisyys. Olen osakkeiden netto-ostaja vielä vuosikymmeniä (pl. tämä vuosi kun keskihinnaltaan reilun kympin kuutteja on laitettu teuraaksi). Voin tarvittaessa lisätä työntekoa paljonkin, eli pakottavaa tarvetta pörssissä olevien rahojen ulostamiseen ei pitäisi olla.

Osta yritystä, älä kurssia. Kun ostan firmaa jonka liiketoiminnan uskon kehittyvän suotuisasti on sen pitäminen kurssin laskiessa helpompaa.

Koronadipissä pidin pääasiassa lapuistani kiinni. Joitakin positioita myin oppikirjamaisesti. Tai siis, tein oppikirjamaiset virheet - katsoin aikani laskua, kunnes sitten laskun tarpeeksi jatkuttua myin. Yksi näistä myydyistä positioista on Incap reilun 11e hinnalla. Nykyään en voi Incapin topikkia lukea, tai kurssia vilkuilla. Tällaiset oppirahat (tai niiden menetykset) kannustavat olemaan hötkyilemättä.

45 tykkäystä

Komppaan Nallea täysin. Toki tilanteeseen vaikuttaa sijoitustyyli. Osinkosijoittaja toimii, eli ei hötkyile, vaan todnäk ostaa vaan lisää…mutta jos taktiikka perustuu kurssinousun varaan olisinä tilanne eri. Todnäk myisin tässä tilanteessa…

Vähän höpinää turvamarginaalista. Vahvassa nousumarkkinassa kireät vaatimukset turvamarginaalille kostautuvat kun kurssit eivät usein käy niin alhaalla kuin vaatimukset. Tällöin jää usein ostot tekemättä. Toisaalta laskun koittaessa ei tule niin helposti pupu pöksyyn kun salkku ei ole täynnä lappuja jotka on ostettu tasoilta joihin on leivottu paljon jo sitä tulevaisuuden hyvää.

Itse ihan ensimmäisen kahden sijoitusvuoden aikana rupesin helposti antamaan periksi turvamarginaalista koska halusin päästä ostamaan enkä missaamaan nousua. Se toimikin kivasti niin kauan kunnes tuli sitä laskua. Paperikädet vaan havisivat kun laput lähtivät laitaan tappiolla. Tässä ymmärsin sen että itselleni sopii paremmin tiukempi turvamarginaali. Ostoksille ei pääse yhtä usein, mutta pääoman tuhoutumisen mahdollisuus rajautuu paljon pienemmäksi. Ainakin itselläni on helpompi säilyttää rationaalisuus pelon keskellä jos salkussa on puolustus myös kunnossa, jos lasku yllättää täydessä hyökkäysmoodissa niin siinä helpommin tekee panikoituja liikkeitä. Tämä lähestymistapa vaatii enemmän kärsivällisyyttä. Voi olla että pitää odottaa kuukausia ja vuosia ostopaikkaa. Tämä sopii itselleni kuitenkin paremmin. Jollekin toiselle voi sopia löysempi turvamarginaali, toimivia strategioita on monia.

30 tykkäystä