Ulostan vastauksen salkkuuni liittyvistä kysymyksistä tänne:

Lyhyt vastaus:

Minun piti kertoa alustavasti kirjallisessa muodossa riskeistä ja niiden hallinnasta. Tekstiin kuitenkin eksyi hajautuksen apuna olevia prosenttilukuja ja käytin niitä väärin.

Pitkä vastaus:

”Hei mielenkiintoinen salkku sinulla!”

Olen pyrkinyt siihen, että avoimesti julkaisen koko salkun. Olisi erikoista ottaa salkusta pois osuuskunnat, listaamattomat yritykset tai kryptot, koska ne muodostavat merkittävän osan salkusta. Salkusta puutuu sellaiset yritysten omistukset, jotka suoraan liittyvät ammatinharjontaan tai ovat osa omistuksessa. Lisäksi omistan metsää ja peltoa. Tosiaan olen töissä tunkiolla en pankissa, niin käytän termejä väärin. Sijoittamisessa on jatkuva oppimisprosessi käynnissä. Toivon myös, että tulisi jotain virheitäkin tehtyä salkun ollessa vielä pieni.

”Minkä näkökulman koet puoltavan hajauttamista pienellä salkulla noin moneen yhtiöön/kohteeseen? Pikaisella laskulla pienintä 13 kohdetta muodostaa noin kolmanneksen osuuden salkusta, jolloin position keskikooksi tulee luokkaa 400€”

Tänä vuonna minulla on niin isot pääomatulot, etten ole pystynyt luopumaan voitolla olevista positioista. Myssyfarmi on salkkuni riskisin sisältö. Sitä ei voi myydä eikä ostaa ja mikäli sitä voi ostaa tulevaisuudessa lisää, niin en lisää. Tarkoituksena on vähentää yksi rahasto ja keskittyä Seligsonin rahastoon. Alun perin minulla oli kolmea osaketta. Oma Säästöpankkia aloin ostamaan Sammon myymien Nordeoiden tilalle. Lisäksi ostin Harviaa ja Teslaa. Lisäksi osallistuin 6 IPO:n. Osaa lappuihin ei ole tarkoitus ottaa mitään isoa näkemystä vaan pitää vain salkussa. Helsingin pörssin suurimmista yhtiöistä minulla on vain Sampoa. Tarkoituksena on varautua mahdollisiin yritysten pois ostoihin Helsingin pörssistä, koska se on varsin yleistä. Minun tulee väkisinkin tutustuttua yhtiöihin paremmin, kun omistan niitä. Nykyisellä salkun koolla en pysty myöskään säästämään kuluista, vaikka keskittäisinkin sitä lisää. Nordnetissa on tarkoitus pitää rahastoa osinkojen sijoittamista varten.

”Lifeline SPACille olet antanut 0%:n riskin? Mihin tämä perustuu? Vaikka SPACin takana on se 9 tai 10€ käteistä, ei mikään estä etteikö tuokin voisi heilahtaa jonnekin 8euron tietämille”

”Tradekalle annat myöskin 0%:n riskin, vaikka yhtiö voi maksaa osinkoa yli tuloksentekokykynsä. Miten kirjan lukeminen pienentää yhtiön riskiä?”

”Metsäliitolle annat 0%:n riskin vaikka heti seuraavassa sivulauseessa toteat yhtiökohtaisen riskin olevan iso?”

”USDCoin: Miten perustelet 0%:n riskin omaisuuserälle, jolle maksetaan 0%:n korkoa, etenkin kun riskitön korko on euroalueella nollassa? Teoriassahan tuon riskin pitäisi olla 1/0,055=18,x%”

Tuli käytettyä tässä väärää ilmaisua, kun otin prosentit suoraan taulukkolaskelmista. Luin jostain, että riskitön korkokaan ei ole täysin riskitöntä. Olen käyttänyt edellisiä kohteita korkojen tapaan. Kaikissa näistä pitäisi normaali olosuhteista saada oma pääoma takaisin jossain aikavälissä. Lisäksi nämä ei ole pörssissä SPACia lukuun ottamatta eli arvot ei heilu.

SPACilla on suurin arvon vaihtelu lyhyellä aikavälillä. Suurin riski on tietenkin se, ettei ostettavaa löydykään ja SPAC joudutaan purkamaan lopuksi. Niin kauan kuin ostettavaa kohdetta ei ole julkaistu, pidän tätä IPO-hinnan arvoisena vaihtoehtoisena korkotuotteena. Mielenkiintoista nähdä miten SPACin kurssi käyttäytyy, jos tulee laskumarkkina tai romahdus. SPAC muodostaa varmaan parhaan tuottomahdollisuuden näistä neljästä, mutta on varmasti myös riskisin.

Tradeka taas on taas itsessään hyvin hajautettu omaisuuserä ainakin Tradeka-sijoitus oy:n osalta. Sijoitussalkun koko on noin 600 miljoonaa euroa ja jäseniä 200 tuhatta. Jäsenmäärä laskee vuosittain tuhansilla. Suurin osa liikevaihdosta tulee kuitenkin ravintolatoiminnasta. Jostain yllättävästä syystä vasemmistohallitus päätti suurimmat ravintoloiden koronatuet vasemmiston johtamalle Tradekalle. Samaan aikaan maksettiin tuotto-osuuden korko. Joka tapauksessa ravintolapuoli veti koko konsernin tuloksen miinukselle ja silti maksettiin tuotto-osuuden korko myös tänä vuonna. Monialayhtiönä näkemykseni mukaan vähäriskisin näistä neljästä, mutta tuottonäkymä on huonoin nykyisessä inflaatioympäristössä. Sijoitussalkun koko ja jäsenmäärän kehitys on tärkeimmät ajurit joita seuraan. Tradekasta löytyy kirjoista enemmän tietoa kuin netistä. Yhtiön tunteminen on yksi avainasioita sijoittamisessa.

Metsäliiton tuottopotentiaali on korkeampi kuin Tradekan, mutta yhtiö toimii ainoastaan metsäteollisuudessa.

USD coin on jonkinlainen polttoaine tehottomissa kryptomarkkinoissa. Coinmotionin omistajana minulla on tietynlainen informaatioetu. Päivittäin maksettava korko ja luottamus suomalaisiin toimijoihin ovat itselle tärkein ajuri. Monesta paikasta saa parempaa tuottoa dollariin sidotuista coineista. Kryptopuolella on aina omat riskinsä.

”Sampo on mielestäsi vähäriskisin osake salkussasi. Jos Lifeline on 0%:n riski, niin onko Sammossa sitten negatiivinen arvo? Mitä se edes tarkoittaisi, jos yhtiön riski olisi negatiivinen?”

Korjasin tekstin: Sampo on varmasti tällä hetkellä vähäriskisin listattu osakeyhtiö salkussani. Niin kauan kuin Lifelinellä ei ole liiketoimintaa, se ei ole mielestäni yhtiö. Itselleni on samantekevää - suojaako Sampo Lifelineä tai toisinpäin.

”Salkussasi on esimerkiksi hyvin hajautettu Ruotsin indeksirahasto ja annat sille riskiksi 75%. Miten osake, jolla ei ole alla mitään liiketoimintaa on 0%, jos rahasto, johon kuuluu maailman parhaiten johdettuja ja vakiintuneita yhtiöitä, saa 75%”

Joka tapauksessa tämä oli varsin rohkea siirto minulta rahastoihin, joihin olen säästänyt vuoden. Mikäli pystyn jatkamaan kuukausisäästämistä näihin niin varmasti voin korjata prosenttilukua alemmaksi. Käytän prosenttilukuja salkun hajautuksen suunnitteluun en varsinaisesti riskien analysoimiseen

”Olisi mielenkiintoista kuulla lisää käyttämästäsi riskinarviointi-prosessista!”

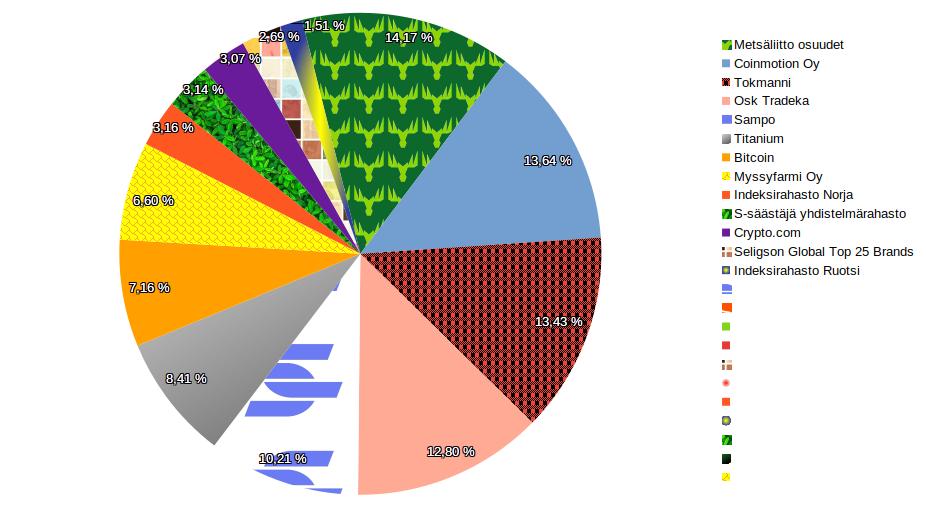

Salkun alkutila tänä vuonna:

Allokaatio

Osakkeet 32 %

Rahastot 10 %

Listaamattomat 20 %

Osuuskunnat 27 %

Kryptot 10 %

Likvidoimisprosentti 63 %

Osinkoa maksavat yhtiöt 61 %

Suojaamattomuusarvo 7 %

Huonoa oli liian iso paino listaamattomissa yhtiöissä, huono likviditeetti ja laskuvara oli pieni.

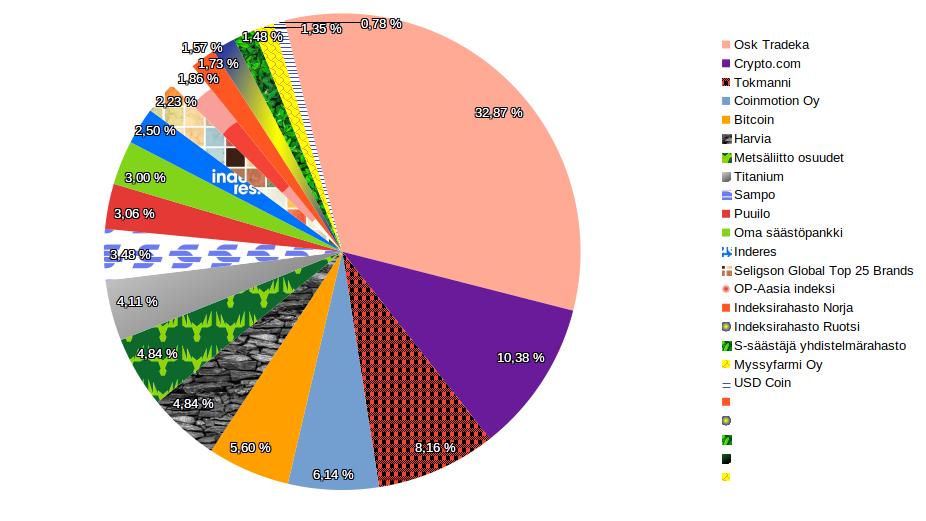

Ensimmäinen suunnitelma salkun kasvattamiseksi (eilisillä arvoilla):

Allokaatio

Osakkeet 29 %

Rahastot 9 %

Listaamattomat 7 %

Osuuskunnat 38 %

Kryptot 17 %

Likvidoimisprosentti 55 %

Osinkoa maksavat yhtiöt 96 %

Suojaamattomuusarvo 21 %

Alkuperäisenä tarkoituksena oli ottaa vahva näkemys Tradekasta. Tradekan ylipaino piti purkaa vähitellen pois. Ongelmana olisi ollut erittäin huono likviditeetti.