Nuo edellä kuvatut kliseefraasit ovat totta kai tulkinnanvaraisia, mutta on niissä jokin tiedon jyvänen mukana. Käyn seuraavaksi läpi yleisimpiä lentäviä lauseita ja reflektoin niitä omaan sijoitusstrategiaani;

“Aloita sijoittaminen jo tänään” — Tällä taistellaan sitä vastaan, että arvo-osuustilin avaaminen kestää ja kestää, ja kohta huomaatkin, että se on prioriteettilistalla jossain mökkirempan ja romuautoprojektin takana.

Aloittaminen tarkoittaa minulle sitä, että laittaa ensimmäiset pienen pienet roposensa markkinalle. Ei mitään casino-leffoista tuttua dramatisoitua all-innia, vaan joku tylsä rahasto tai “kansanosake” salkkuun maatumaan.

Aloittaessani ajattelin asian niin, että kehittyäkseni sijoittajana ja saadakseni tuntumaa pörssiin, pitää minun olla siinä omilla pikku pennosilla mukana. Sitä kautta löytyi kiinnostus seurata kurssiliikkeitä ja kartoittaa eri yhtiöitä (sekä toki myös indeksejä). Jos en olisi avannut ollenkaan siivua, tuskin olisin jaksanut paneutua koko asiaan.

“Sijoita vain se, minkä olet valmis häviämään” — Tällä torjutaan sitä Facebookin sijoitusryhmistä tuttua ongelmaa, että aloitetaan heti jollain Martelan osakkeella ja ladotaan sinne kaikki mitä irti saadaan. Sitten tapahtuu jotain ikävää, ja pääoma painuu reilusti pakkaselle. Siitä päätellään, että pörssin on ihan rigged ja että siellä keinotellaan kuin vuoden 1987 Wall street -elokuvassa.

Sijoittamalla vain ylimääräiset, “löysät rahat”, varmistetaan, että sijoitusura ei ala isoilla pettymyksillä. On myös noin muutoinkin ihan hyvä idea, ettei koko omaisuus lasten harrastusrahoja myöden ole riskisissä osakkeissa.

“Osta ja unohda” — Tämän sanotaan olevan osa vanhaa maailmaa. No, ehkäpä. Itse koen kuitenkin hyvänä perusohjeena, että osakkeita ostetaan pitkään pitoon. Silloin ruokitaan myös omaa kärsivällisyyttä, kun lappuja ei lyödä heti laitaan ensimmäisen huonon osarin jälkeen. Ihmismieli on altis monelle pahalle, ja tämä pätee myös osakesalkun hallintaan.

Oma taktiikkani on yhdistelmä vanhaa mantraa ja uusia ideoita. Ostan aina välillä sellaisia kivitalo-osakkeita, kuten Fortum ja Sampo, ja sitten jätän ne “eläke-holdiin”. Vastaavasti otan välillä vähän volatiilimpia lappuja nopeiden kurssinousujen toivossa.

Taktiikkani on kaiken kaikkiaan hyvin pitkälti “buy and hold” - eli suomeksi: ostan ja liimaan kylkeen “riko lasi vain hätätapauksessa”-lapun. Hajautus tulee pitkälti automaationa, kun rahaa joutuu säästämään pitkäjänteisesti. Pääsääntöisesti pyrin olemaan myymättä, mutta jos yhtiön tarina muuttuu, olen toki valmis reagoimaan.

En usko voivani ennustaa makrotaloutta yhtään paremmin kuin kissani sitä, laitetaanko ruokakuppiin tunaa vai härkää. Minulla on kuitenkin köyhyysetu, eli kun pääomani ovat pieniä, voin laittaa niitä joustavasti myös small-cappeihin ja nauttia isoistakin nousuista. Voin myös säädellä käteisen määrää, jolloin pystyn ostamaan dipeistä hieman normaalia enemmän.

Minusta on keinotekoista pitäytyä orjallisesti jossakin tietyssä strategiassa, oli se sitten arvo-, kasvu- tai laatustrategia. Mieluummin hyödynnän näiden kaikkien hyviä puolia. Yleisesti ottaen pyrin kuitenkin siihen, että otan näkemystä osakesijoituksillani. Eli toisin sanoen yritän tehdä jotain indeksistä poikkeavaa. Jos ostaisin pelkästään large-cappeja, rahat voisi yhtä hyvin laittaa yleisindeksiin.

Osakesijoittaminen on minulle yhtä lailla harrastus kuin vaurastumisen väline. Olen mielelläni mukana yhtiöissä, joiden palveluita käytän ja joihin uskon. Tämä on käytännössä johtanut siihen, että salkussani painottuu aika vahvasti kulutustuotteet-segmentti. En kuitenkaan mahda sille mitään, että jotkut it-management-service-software-viritelmät ovat arkiymmärrykseni tuolla puolen. Aina välillä lähden niitäkin peesailemaan, mutta mieluummin heitän löylyä kiukaalle tai kahvia brändi-kuppiin. Eli ostan mitä ymmärrän, kuten klisee kuuluu.

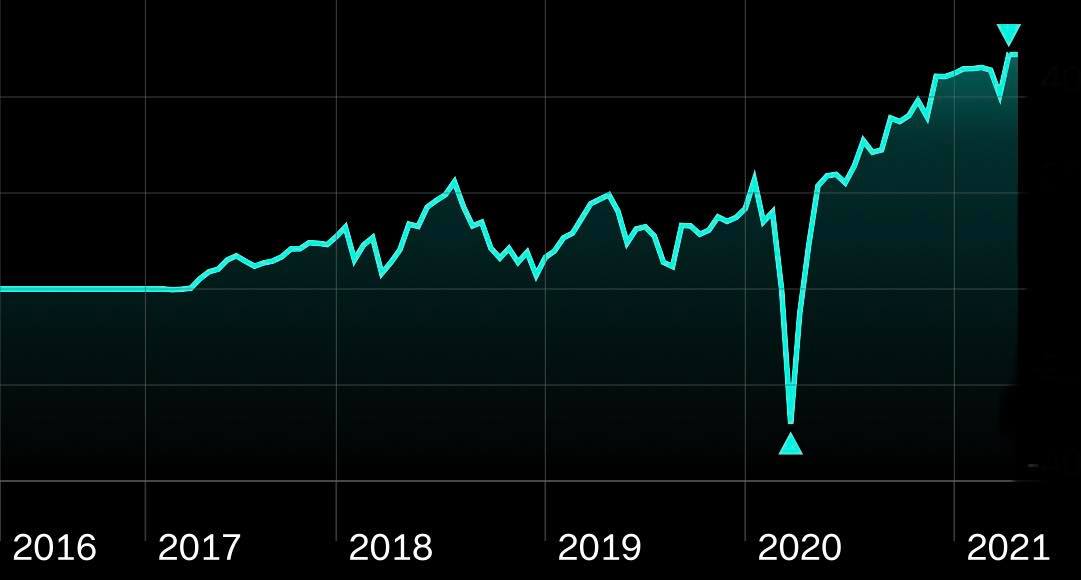

Lyhyehkön taipaleeni aikana olen huomannut, että yksi merkittävä hidaste vaurastumiselle on oma pää. Saatan ajatella esim. siten, että kun muut ovat vaurastuneet jollain tykkiosakkeella, niin se on jotenkin minulta pois, enkä voi enää “hypätä kyytiin”. Eli juna on muka mennyt jo. Tästä muutama esimerkki: Qt (kevät 2020), Harvia (koko helkkarin vuosi 2020) ja Metso (kesä 2020). Olenkin yrittänyt ajatella, että muiden onnistumisista kannattaa nauttia yhtä lailla ja lähteä mukaan hyviin juttuihin, vaikka kovin kasvuvaihe olisi jo takana. Ei ole mitään järkeä ajatella, että hyvillä yhtiöillä tulee heti katto vastaan, ja että huonot yhtiöt jotenkin maagisesti nousevat tuhkasta.

Luulenkin, että ihmismielellä on jokin alkukantainen tarve erottua joukosta — olla omaperäinen. Eli jos vaikka “kaikki” ovat jo ostaneet Kamuxia, niin se olisi tylsä tai huono valinta. Kaikkea muuta: lukuisat asiaan perehtyneet ihmiset ovat nähneet siinä potentiaalia, joten tod.näk heidän päätelmissä on jotain perää. Miksen hyödyntäisi muiden asiantuntemusta, vaikkei se tee ratkaisustani kovin omaperäistä?

Tällaisilla ajatuksilla eteenpäin. Odotan mielenkiinnolla, muuttuuko strategiani vuosien myötä, tai tuleeko siihen jotain uutta. Ainakin olen valmis kehittämään osaamistani tiedon ja kokemuksen karttuessa.