Been there. Nuoruus on sairaus joka paranee päivä kerrallaan jälkeenpäin vasta ymmärsin riskinoton suuruuden. Rakenteilla olevaan omaan salkkuun 20 firmaa

Salkun koon ja vuodessa kasaan saatavan uuden pääoman suhde on esimerkissäsi hyvin korkea, joten riskitaso on mielestäni puuttuvasta hajautuksesta huolimatta on alhainen.

Tämä ei ole mikään sijoitusneuvo, mutta pitkällä aikavälillä hajautus esimerkiksi indeksien kautta on ihan fiksua. Mikäli elämäntilanne mahdollistaa vuosittain sijoitettavan summan pitämisen tuolla tasolla, korkoa korolle efektin myötä nelikymppisenä kaksassa on merkittävän kokoinen salkku.

Korkoa korolle efektin takia tämän hypoteettisen 15 vuoden jakson ensimmäisten vuosien sijoituksilla on suuri merkitys. Lestaa ei kannata mielestäni pelata ja riskejä kannattaa ottaa kohtuullisella tasolla. Jokaisen vain on keksittävä itse se sopiva riskin määrä. Joillain pää ei kestä edes indeksiin sijoittamista.

Ei ole fiksua näkemyksenottoa ainakaan minkään akateemisen tutkimuksen mukaan. Huonolla hajautuksella saat vain yrityskohtaisen riskin ilman mitään vastinetta paremmasta tuotto-odotuksessa. Kannattaa ottaa vain riskejä mistä maksetaan. Hajautus on oikeasti se ilmainen lounas. Ei kannata jättää sitä pöydälle.

Mitään radikaaleja toimenpiteitä en kuitenkaan suosittele mutta kannattaa tästä asiasta lukea ja tehdä omaa tutkimusta.

Hajauttaa pitäisi ilman muuta, mutta kuinka paljon, on pääkysymys. Esimerkiksi:

-Mitä riskisempiä osakkeet, sitä enemmän hajautusta. Mitä turvallisempia, sitä enemmän mahdollista keskittää, jos niin haluaa.

-Mitä laajempi hajautus, sitä pienemmät tappiot jonkun osakkeen losahtaessa. Mitä suppeampi hajautus, sitä suuremmat voitot jonkun osakkeen kiivetessä.

-Mitä pienempi pääoma + mitä enemmän ostoja-myyntejä laajalla hajautuksella, sitä suuremmaksi nousee tuottoa syövien kulujen osuus.

-Hajauta vain niin moneen yhtiöön kuin pystyt kunnolla analysoimaan ja seuraamaan. Esim. Warren Buffet ei juuri tämän vuoksi ole innostunut ylenmääräisestä hajauttamisesta. Se nostaa riskiä, kun rahaa uppoaa eri kohteisiin liian vähällä tietämyksellä.

Jne. Mitään yhtä ainoaa oikeaa linjaa hajauttamisessa ei ole, vaan on luotava se itselle sopiva tie. Omien varojen, sijoituslinjan, analysoinnin aikamahdollisuuksien yms. pohjalta.

Esimerkiksi itselläni tärkein on tuo Buffetin oppi. Osakkeen, yhtiön, markkinan, kilpailijoiden, mahdollisten disruptioiden jne. tietämys vähentää riskiä.

Kiitos kaikille vastauksista. Jatkan tyhmän rohkeana (tai tyhmänä) valitsemallani tiellä, mutta nykyistä positiota en aio enää kasvattaa. Seuraavat salkkuun menevät roposet jäävät toistaiseksi käteiseksi.

Tavoitteena olisi päästä tilanteeseen, jossa kuukausisäästäminen ei ole enää salkun kannalta merkityksellistä, mahdollisimman nopeasti.

Jännä syksy tulossa, katsotaan miten kaikki-heti-mulle-nyt-miehelle käy.

Koska tämä käytännössä tapahtuu, tai millä tätä mitataan? Oman käsitykseni ja ajatukseni mukaan tuo säännöllinen säästäminen on pitkässä juoksussa erittäin keskeinen tukipilari salkun arvonkehityksessä vaikka kurssien ja osinkojen tuotot olisivatkin satoja tai tuhansia euroja vuodessa, tai kuukausisäästäminen hukkuisi perus kurssiheiluntaan. Sanoisin että silti.

Niin, hyvä kysymys. Näkisin, että tämä on pitkälti kiinni siitä mitä pitkässä juoksussa tavoittelee. Mulle tämä piste on siinä, kun korko tuo suuremman osan salkun arvon kehityksestä, kuin kuukausisäästäminen realistisella tuotto-odotuksella peilaten. Eli luvuiksi puettuna tämä piste voisi olla 100k€ ja 8% tuotto-odotus.

Varmasti säästämistä kannattaisi jatkaa tuostakin pidemmälle, mutta mielummin lasken säästöastettani merkittävästi ja alan nauttimaan elämästä enemmän.

Pidemmässä pelissä tulen allokoimaan salkkua kassavirraksi ja syömään muutenkin kuormasta. En tavoittele suuria rikkauksia, mutta olisihan se mukavaa, jos tili olisi täynnä fuck you rahaa.

Itsellä menee jossain 250k paikkeilla raja, jonka jälkeen osingot ovat suuremmat kuin keskimääräinen kk-säästö. Tätä odotellessa. Sitten se lumipallp vasta lähtee kunnolla liikkeelle. Tosin säästämistä en tuossakaan vaiheessa ala lopettamaan.

Tästä pisteestä lähtien näillä spekseillä kestää ensimmäiseen mijoonaan joko 22 vuotta tai 30 vuotta riippuen laitatko sen 666e säästöön kuukausittai tai et. Riippuen tavoitteesta ero on radikaali tai mitätön.

@Nuorihurja1 Mikä se yksi yhtiö on jota omistat? Sillä on merkitystä tämän keskustelun kannalta. Onko se vahvojen kilpailuetujen ja vahvan taseen firma, joka on jo osoittanut kykenevänsä kannattavaan liiketoimintaan syklien yli? Vai onko se startup jolla on mielenkiintoinen idea ja potentiaalia, mutta ei vielä juurikaan näyttöjä? Vai jotain tältä väliltä?

Tässä oma sijoitusstrategia, tai oikeastaan enemmänkin hajatusstrategia:

Aktiivinen salkku 60% (käytännössä OST)

Tänne pyrin keräämään 10-15 kpl ei pelkästään hyviä vaan erinomaisia yrityksiä, joilla näen potentiaalia tuottaa indeksiä paremmin. Vertailuindeksinä käytän OMXHGI, koska toistaiseksi salkkuni koostuu lähinnä suomalaisista yrityksistä. Tulevaisuudessa aion todennäköisesti siirtää katsetta enemmän myös ulkomaisiin pörsseihin. Osakepoiminnoissa olen siirtynyt entistä enemmän “opportunistiseen” suuntaan, eli seuraan menestyviä sijoittajia sekä mm. Inderesin mallisalkkua. Pitkän aikavälin tavoitetuotto tälle salkulle on 15% p.a.

Passiivinen salkku 40% (käytännössä AOT)

En sano tätä kuitenkaan indeksisalkuksi, koska salkussa on myös Investor AB, jonka tavoiteosuus on n. 1/4 (eli 10% koko sijoitussalkusta). Loput 3/4 on ETF:iä. Mielestäni EUNL/IS3N suhteessa 85/15% riittää tuomaan maailmanlaajuisen hajautuksen kulutehokkaasti, eikä muita ETF:iä välttämättä tarvita.

Eläkesalkku

Tätä tarkastelen hieman muusta sijoitussalkusta erillään, enkä laske mukaan hajautukseen. Ostan kuukausittain pienempiä eriä kuluttomia indeksirahastoja todella pitkällä horisontilla (yli 30v) eli käytännössä tämä on ikäänkuin eläkekassa.

Tämä ei siis ole hajautukseni tällä hetkellä vaan enemmänkin pyrkimys, jota kohti olen menossa. Millaisia mielipiteitä herättää?

pieni vaatimaton sijoitus “salkkuni” koostuu kohtalaista osinkoa maksavista yhtiöistä

Niin suomesta, ruotsista kuin usa:n pörsseistä(osinkojen lähdeverotus huomioiden, siksi hajautus näissä maissa)

Vahvoja perinteikkäitä yhtiöitä yrittänyt poimia

Suomesta valikoituna sellaisia yhtiöitä mitkä maksavat 1 tai pääsääntöisesti 2 kertaa vuodessa(kevät ja syksy) osingon maksavia yhtiöitä ja samoin myös ruotsista

Ruotsista myös kuukausittaista osinkoa maksava yhtiö löytyy. Ruotsalaisista yhtiöistä pari erilaista sijoitustoimintaan perustuvaa yhtiötä(eli hajautus yhden yhtiön kautta useampaan)

Usa:n pörssistä muutama kk-maksava yhtiö ja muutama eri kvartaaleittain maksava yhtiö

Tuotto odotukseni perustuu lähinnä osinkoihin. Päivittäiset ja vähän pidempiaikaiset kurssien heilahtelut kuuluu asiaan

Tällä hetkellä on omistuspohja niin että osinkoja tulee melko tasaisesti vuoden jokaisena kuukautena

Ei paljon mutta tasaisesti. Välillä pystyn osingot uudelleen sijoittamaan mutta välillä osinkotuotto menee ihan arkipäiväsen vaatimattoman perheellisen ihmisen elämisen yllä pitämiseen. Riippuen sen hetkisten kulujen määrästä

Eli ei mitään pikavoittojen tavoittelua mutta ehkä paremman tuoton tavoittelua kuin pelkän säästötilin korontuotto

Rauhallisuus ja oikea-aikainen reagointi on tärkeä. Sikäli kun puskuri rahastoa on kertynyt

Ostan/lisään aliarvostettua - suosituksilla ja fiilis pohjilla mennään. Let the profits run.

Uudet positiot ovat kokoa ~5-10% salkusta

Hypet ja bitit jätän väliin.

Muutama erikoisrahasto jäänteinä

Vertaislaina n.30%

Toimii käteis-puskurina osakemarkkinalle. Tällä pidetään osakesalkun pääoma jatkuvalla kasvu-uralla ja sekä kun on tarve kaivaa ammuksia uuteen nousuun (>-10%) esim. Covid-dippi

Alkuperäinen tavoite oli saada vertaislainasalkun koko sellaiseksi, että se tuottaa enemmän kuin säästö palkkatöistä. Tämä on saavutettu.

Ihmettelen salkun tuottoprosentteja n. kerran kuussa ja tasapainotusta/toimia sen mukaan.

Palkkatöiden säästöt kertyvät markkinan mukaan joko osakesalkkuun tai vertaislainasalkkuun.

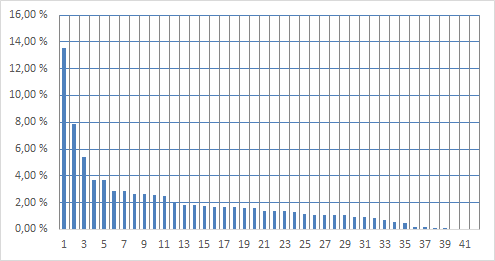

Tässä suorien osakesijoitusteni jakauma. Olen saavuttanut alphaa tällä “eläke” salkullani:

Pitkässä juoksussa olen pyrkinyt kohti keskitettyä laatuyhtiösalkkua. Oksaharju on kirjoittanut että “keskitetyssä laatuyhtiöstrategiassa 5 suurinta ja laadukkainta sijoitusta tulee muodostaa ainakin 50% salkun arvosta”.

Selvennettäköön että mielestäni sana “laatu” pitää sisällään position ostohinnan sen lisäksi että yhtiön muut ominaisuudet täyttää laatukriteerit. Ylihinnalla ostettu laadukas yhtiö ei ole laadukas sijoituspositio. Toisaalta alihintaan ostettu “perustason” yhtiö voi olla laadukas sijoituspositio.

Keskitettyä laatuyhtiösalkkua olen pitänyt ideaalisena tavoitteena, mutta tällä hetkellä 5 suurinta ja “laadukkainta” positiota muodostavat vain 34% salkusta. Miksi ei sen enempää, vaikka olen rakentanut salkkua jo vuodesta 2012 alkaen? Fakta on että ei vain ole tullut sellaisia ostotilaisuuksia, jolloin olisi ollut samaan aikaan sekä riittävästi varoja käytössä että riittävästi uskoa seuraamiini sijoituskohteisiin.

Tilanteeseen vaikuttaa toisaalta merkittävästi myös se että keskistetyn laatuyhtiöstrategian lisäksi minulla on osinkostrategia: Eli haluan että salkku tuottaa riittävästi eri valuuttoihin hajautettua jatkuvaa kassavirtaa.

Tämä on tietysti “vähän” ristiriidassa keskittämisen kanssa.

Näennäisen ristiriitaisista tavoitteista huolimatta olen kuitenkin tyytyväinen “hybridistrategiani” tuloksiin. Salkku tuottaa jo peruselinkustannukset ylittävää kassavirtaa; toisaalta myös kokonaistuotto on tähän mennessä voittanut indeksin. Uskon myös että suurimmalla osalla yhtiöistäni on ominaisuuksia joilla pärjätään pitkässä juoksussa.

Muutamia epävarmoja tapauksia mahtuu joukkoon toki. Mutta koska salkulla on pitkä häntä, seurannan fokus voi olla isoimmissa positioissa. Pienemmät positiot pitää kyllä huolen itsestään. Nukun hyvin tämän salkun kanssa.

Aika rohkea veto, ja nostan hattua tälle. Itsellä ollut sama tavoite suunnitelmissa pari vuotta, mutta aina se riskin määrä on estänyt nostamasta painoa näihin tarpeeksi isoksi. Mihin lainoittajiin tai alustoihin luotat? Erittäin kiva juttu näissä on se, että ajoituksella ei ole mitään väliä, kunhan lainoittaja ei katoa tms…

Alunperin käytin Fellowfinancea (2015) kunnes tuotot alkoivat hiipumaan. Siirryin käyttämään Mintosia 2019 alussa. Tein custom strategian Buyback turvalla ja se toimi hyvin. Kun Mintos julkaisi automaattiset strategiat olen siirtynyt pikkuhiljaa niihin, samalla kun omat startegiat eivät ole enää löytäneet ostettavaa. Recovery näyttää olevan hetkellä 3.67%, keskituotto 11.61%.

On hyvä verrata rehellisesti osakkeiden ja vertaislainojen todellista ja odotettua tuottoa. Siitä sekä dollar-cost averaging & dippi-ammus mahdollisuudesta minä sain motivaatiota kasata vertaislainasalkun. Ja on osakesalkku kehittynyt rinnalla myös, vertaislainat ovat tainneet olla max. 50%.

Jenkkien 10-vuotisen koron tuotto ylitti juuri SP500 keskimääräisen tuoton. Olisiko aika myydä SP500 indeksirahasto ja siirtyä korkoihin??? Oletan tietysti, että kurssinousun huiput alkaa olemaan tässä.