Oma sijoitusstrategiani on olla pelkäämättä, ettei synny isompaa tragediaa.

Parhaimmat sijoitukset ovat kyllä asunnoissa ja ehkä niin kauan kun niissä ovat pitkäaikaiset vuokralaiset. Ne kun katoavat, niin riskit hetkeksi lisääntyvät.

Rahastoihin aloin säästämisen varmaan kaksikymmentä vuotta sitten, mutta ei niitten käyrä mitenkään suihkuhävittäjän lailla ole lähtenyt nousuun. Itseasiassa melko vaisua menoa, toki minulta Putin on ottanut omansa.

Osakkeitten osto on sellainen harrastus josta tykkään. Olen pitänyt alarajana 500€ per laaki/ kuukaudessa, että kulut sulautuisi siihen massaan kivuttomasti. Osakkeitten oston aloitin vasta vuoden -22 alussa.

Ostokset en tee minuutin mietinnän jälkeen. Eilenkin kulutin aikaa tuntitolkulla ja päädyin osakkeeseen jonka nettovelka% on 38 ja sijoitetun pääoman tuotto% on 18.osinko% 7. Ja lopuksi heitin syötin veteen 9%:in hinnanalennuksella, koska tämä onneton tekee muutamissa kuukausissa melkoisia liikkeitä.

Pyrin ostamaan kahden kuukauden aikana jotain uutta ja tämän syklin aikana palkinnoksi lisään sen hetken menestyjää.

Keväällä minun piti laittaa käyttötililtä ylimääräiset rahat “piiloon”, ja ihan oikeasti… Päätin ostaa sellaista osaketta joka oli noussut salkussani 150%. Hupsusti kävi, se osake taitaa pulpahtaa pintaa silloin kun perinnönjako on täydessä riidassa.

Vaikka termi “lyncheily” on esiintynyt usein minun foorumiteksteissä, omat lyncheilyni perustuvat pääasiassa yritysvierailuihin.

Sen sijaan uusien osakeideoiden löytäminen sekä osakkeiden screenailu ei kuulu vahvuuksiini.

Tässä ihan mielenkiintoinen Twiitti-ketju Peter Lynchin kriteereistä.

Ketjun lopusta löytyy lista kriteerit täyttävistä osakkeista.

Löytyykö tuosta listasta jollekin tuttuja firmoja?

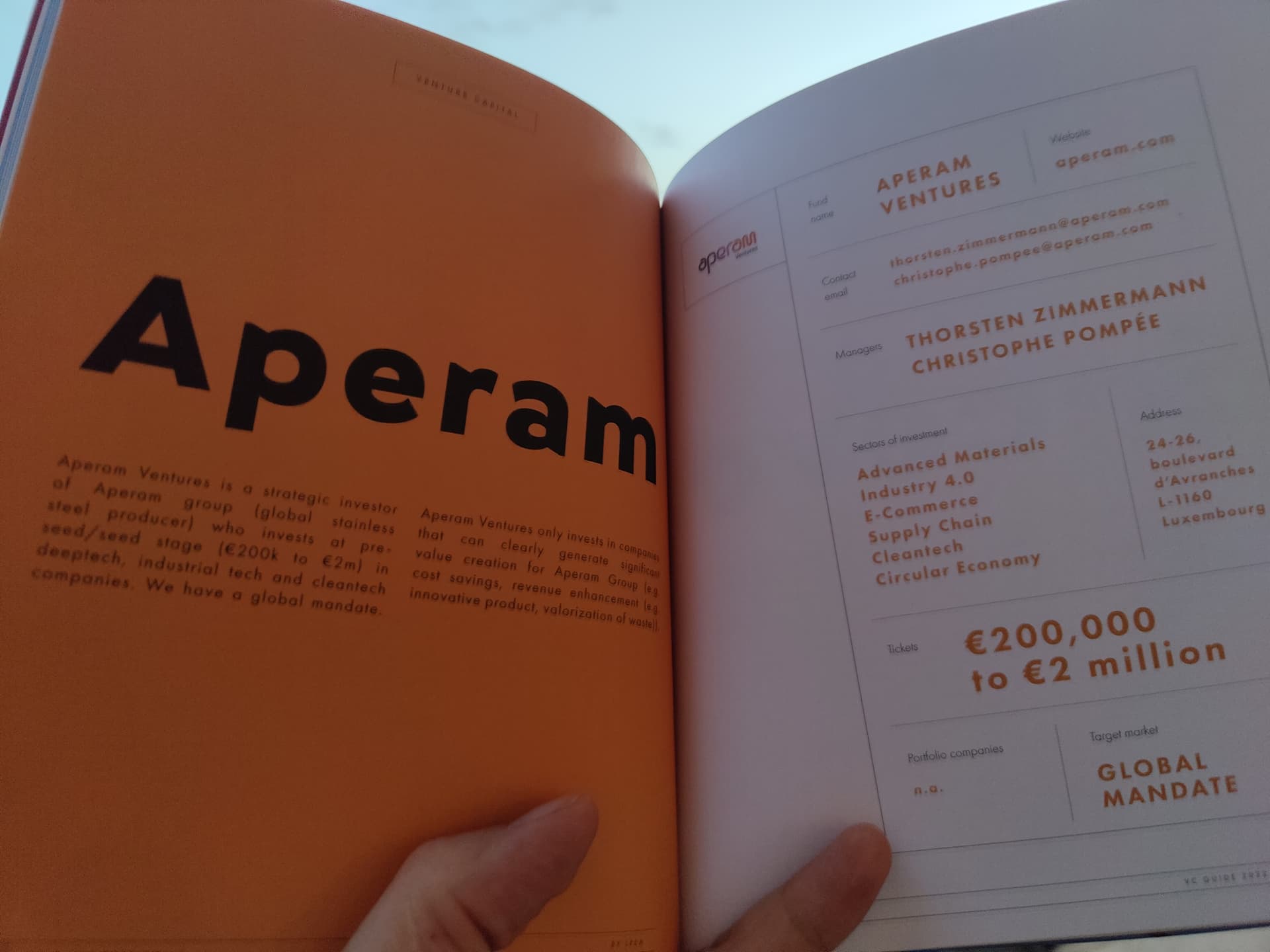

Edit: Itselle kaikki outoja firmoja, mutta pitipäs sattua, kun tässä iltasadukasi luin luxemburgilaista Venture Capital Guidea, niin siellä tuli vastaan yksi listan yhtiöiden rahastoista.

Olen lueskellut Ideresin palstaa nyt noin vuoden verran ja olen pannut merkille, että keskusteluissa on mukana melko paljon aloittelevia sijoittajia. Nyt päällä oleva OMXH:n laskumarkkina selkeästi raastaa monien hermoja ja useilla on salkut tukevasti pakkasella sijoitusuran alkutaipaleella. Ajattelin laittaa tänne muutaman ajatuksen ja luoda uskoa tulevaan. Se on mielestäni yksi sijoittajan tärkeimmistä ominaisuuksista, luottamus tulevaisuuteen. Haluaisin tuoda esille, että pitkäjänteisellä osakesäästämisellä voi saada kohtuullisia tuloksia vaikka välillä tuntuu, että kaikki on “kusetusmarkkinaa ja bumtsibumia” tai jotain muuta. Kyse on tietenkin strategiasta jonka valitset, mutta varmaan kaikki strategiat on voittavia jos sille annetaan aikaa.

Tästä “strategiastani” tuli hieman tarinallinen, mutta kai siitä jotain voi lukea rivien välistä. Sijoitustrategiassa on mielestäni tärkeintä miettiä se, millaista riskiä sietää, antaa sijoituksille aikaa ja muistaa vaihtaa strategiaan, jos se tuntuu epämiellyttävältä tai se ei kohtaa tavoitteitasi. Sijoittaa kannattaa kuitenkin aina jollakin tavalla.

Olen itse ollut markkinoilla vuodesta 2006. Sijoittaminen alkoi perinteiseen tapaan rahastosijoittamisesta, ensimmäiset omistukseni oli Helsingin pörssin indeksirahasto ja Venäjän yhdistelmärahasto. Ajattelin vuonna 2006, että Venäjä tulee lähentymään Euroopan kanssa ja siitä voi kehittyä jotain kaunista. Hyvä hankinta pitkään salkkuun. Täytyy myöntää, että jonkin aikaa sitä kesti, mutta viime vuodet on todistanut, että olin totaalisen väärässä. Rahastosijoittamista harrastin noin 1-2 vuotta ja olen siitä hyvin kiitollinen. Se oli sysäys sijoittamisen maailmaan ja aloin lukemaan sekä tutkimaan asiaa, tai itse asiassa tutkimaan koko maailmaa toisesta kulmasta. Vuonna 2007 finanssikriisin alkutaipalaille päätin myydä omistukseni rahastoissa ±0 tuloksella. Tämä oli loistava päätös sillä edessä oli vuosikymmenien suurin pulkkamäki ja minulla oli jonkin verran käteistä. Mistään suurista rahoista ei ollut kyse, koska olin reilu 20v ja tykkäsin käyttää rahaa hauskanpitoon. Myyntiin vaikuttivat suuresti tietenkin arvioni alkavasta finanssikriisistä, mutta myös rahastosijoittamisen suuret kulut ja tylsyys. Silloisessa työpaikassani tilaukset ja rahan saanti pysähtyi kuin seinään, joten oli helppo arvioida olevan tosi kyseessä.

Oma sijoitustrategiani on hyvin vanhanaikainen " buy cheap and let the profits run" tyyppinen arvosijoittaminen. Mielestäni vaikeinta sijoittamisessa on myyminen. Ostamisen ajoittaminen on huomattavasti “helpompaa”. Sen takia en käytännössä koskaan myy omistuksiani, paitsi jos yrityksen tai sen markkinassa tapahtuu radikaaleja (peruuttamattomia) muutoksia huonompaan suuntaan. Väliaikaiset ongelmat liiketeiminnassa tai markkinassa kestän helposti ja jos kassassa on rahaa, niin lisään omistuksiani. Pyrin myös pitämään kulut pieninä joten salkun jatkuva veivailu ei ole mielestäni järkevää. Verot ja kaupankäyntikulut eivät kuulu sijoitustrategiaani.

Pyrin löytäämään vakavaraisia yrityksiä jotka tekevät vuodesta toiseen voittoa. Osingonmaksukyky tulee olla hyvä ja mielellään kasvava. Mietin onko kyseisellä yrityksellä tarpeeksi resurssia tuotekehitykseen ja onko tuotteella tai palvelulla mahdollisuus kasvaa markkinoilla, ja kuinka hyvin. Voin myös sijoittaa yritykseen jonka näen mahdollisena ostokohteena, mutta sen tulee silti täyttää muutkin kriteerit. Kriteereissä on jonkin verran joustoa, jos jokin muu mittari on ylivoimainen. Mietin myös missä vaiheessa yritys on keskipitkällä aikavälillä esim. investointien suhteen. Onko niitä tehty, tullaanko niitä tekemään ja milloin ne tulevat tuottamaan? Pysyn kaukana niin kutsutuista kasvuyrityksistä jotka tekevät vain tappiota ja kasvu perustuu olettamiin ja tarinoihin. Olen hävinnyt tämän takia merkittäviä nousuja, mutta olen myös säästynyt monilta turpaanvedoilta. Tarvitsen faktoja, perusteluja ja näyttöjä jotta sijoitan yritykseen. Sen takia en juurikaan hajauta, vaan kestän suurta yrityskohtaista riskiä joka usein tuo ylituottoa indeksiin nähden (OMXHGI). Tällä hetkellä salkussani on ainoastaan kuutta yritystä. Nukun yöni erittäin rauhallisesti ja näen mukavia unia uusista pörssihuipuista. Olen käytännössä aina all-in markkinoilla. Säästän sijoituksiin palkasta ja osingot menevät pääsäsäntöisesti takaisin markkinoille. Pyrin saamaan melko korkeaa osinkotuottoa ja pääsääntöisesti brutto-osinko salkussani on pyörinyt noin 5% paikkeilla. Lisäksi jos jostain tupsahtaa rahaa syliin, niin ostan osakkeita. Olen hävinnyt indeksille koko sijoitusurani aikana neljänä vuotena ja näyttää siltä, että tänä vuonna hävitään taas. Kokonaisuutena olen kuitenkin voittanut indeksin yli kymmenenä vuotena, joten olen tyytyväinen. Hävityt vuodet on lisäksi ollut aika lähellä indeksiä ja voitetut välillä jopa kymmeniä prosentteja yli. Seuraan aina salkun kehitystä suhteessa indeksiin kalenterivuosittain. Jos tuijottaa vain pitkän aikajänteen tuottoa, voi menneiden vuosien tuotot hämätä onnistumista.

Miksi sitten ostaminen on minusta helpomaa kuin myyminen? Sijoitustrategiassani annan yritykselle aikaa tehdä tulosta. En ole kiinnostunut yhden vuoden kurssinoususta vaan siitä, että yritys tulee tekemään tulosta esim. kolmen vuoden päästä, mutta huomattavasti enemmän suhteessa sen silloiseen hintaan. Nyt hyvin tuottavia yrityksiä saa harvoin edullisesti. Osto-ohjelmani voi kestää jopa vuosia. Esimekiksi vuosina 2018 - 2022 ostin pelkästään Nordeaa. Voin tehdä sijoituspäätöksen melko nopeasti, mutta se ei tarkoita, että tulen hankkimaan yritystä suurempia määriä. Hankin usein yhden erän yritystä, jotta seuraan sen kehitystä. Voin seurata yritykstä jopa muutaman vuoden ennen seuraavaa lisäystä tai sitten myyn erän pois. Hankin esimerkiksi Fortumia seurantaan muutamaksi vuodeksi. Kun Fortum myi sähkönjakeluverkon pois, niin laitoin laput laitaan. Yritykseen selkeästi realisoitui poliittinen riski tai sitten yrityksen johto oli huono. Toinen muutaman vuoden seurannassani ollut yritys oli Tikkurila. Muutamana vuoden yritystä seuranneena kehitys oli surkeaa vaikka suhdanne oli kohdillaan. Myin laput ±0 tuloksella ja seuraavalla viikolla yritys ostettiin pois. Pidän tätä yhtenä isona onnistumisena, koska analyysini osui oikeaan. Pidin Tikkurilaa potentiaalisena ostokohteena ja rahat jotka yrityksessä oli kiinni oli ihan pähkinöitä.

Myymistä en tosiaan juurikaan tee. Olen myynyt vain “testieriä” ja jos yritys ostetaan ulos pörssistä. Pyrin kasvattamaan salkkua, mutta sinänsä salkun markkina-arvo on minulle toissijainen juttu. Haluan kohtuu hyvää osinkotuottoa ja tavoitteeni on saada sellaiset osingot, että saan joustoa elämään. Toki olen saavuttanut jo joustoa, mutta ehkä vielä hieman lisää ei olisi pahitteeksi.

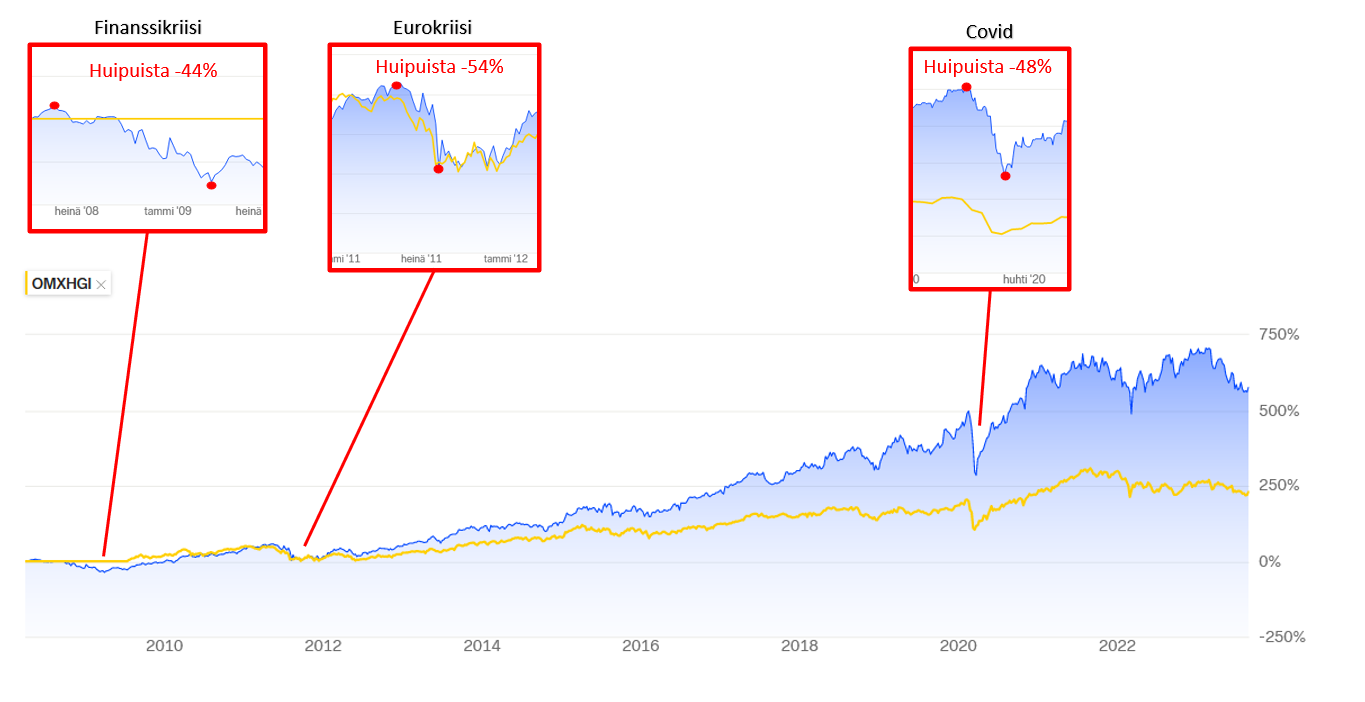

Sitten siihen tulevaisuuden uskoon. Kuten jo aikaisemmin kerroin, niin olen käytännössä aina all-in osakemarkkinoilla ja en juurikaan hajauta. Olen siis kokenut jyrkkiä ja vieläkin jyrkemiä laskuja, mutta niistä aina tullaan ylös ja korkeammalle. Käytännössä pitää vain varmistaa, että on rahaa hankkian lisää osakkeita. Laitoin alle kuvan omasta salkustani, joista poimin muutamia vähän reilumpia laskuja. Salkkuni on lähes puolittunut vuosien varrella finanssikriisissä, eurokriisissä ja covid- pandemian aikana. Lisäksi väliin mahtuu lukuisia muita pulkkamäkiä kuten Kreikan velkakriisi, brexit, öljyn hinnan romahdus, Ukrainan sota jne. niitä tulee käytännössä kokoajan. Tällä hetkellä eniten mietityttää Kiinan rakennusmarkkina joka voi tuoda tullessaan erittäin hyviä ostoaikoja. Mutta joo, takaisin grafiikkaan. Mielestäni sitä tarkastellessa on hyvä huomata millaisia pieni kupruja salkun kehityksessä jopa noin 50% laskut on. Vaikka välillä tuntuu pahalta, niin pitkässä juoksussa salkun arvo kasvaa ja salkun puolittumiset on suorastaan vaikea erottaa grafiikasta. Joten ei muuta kuin ostakaa edullisia osakkeita ja nauttikaa matkasta. Sijoittaminen on hieno harrastus.

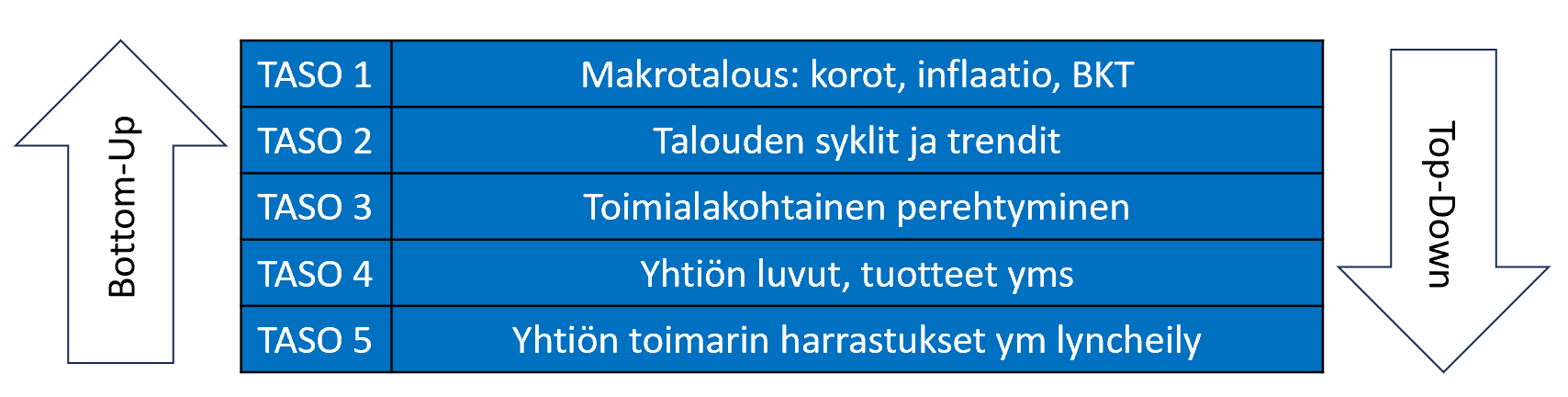

Bottom-Up vs. Top-Down

Ansiotyöt ovat tauonneet lyhyeksi toviksi ja on aika pohtia passiivisia tuloja. Tuloskausien välissä informaatiotulvan ollessa hillitympää kaikista negareista huolimatta, on hyvää aikaa reflektoida hieman omaa sijoitusstrategiaansa.

Omassa päässäni on viime aikoina pyörinyt lähestymistapani omaan osakepoimintaani. Mielessä on pyörinyt sanaparit “Bottom-Up” ja “Top-Down”.

Bottom-Up sijoittajat keskittyvät analysoimaan yksittäistä yhtiötä ja voivat mennä niiden tutkimisessa hyvinkin syvälle. He eivät ole kovinkaan kiinnostuneita makroekonomisista ilmiöistä.

Top-Down sijoittajat pohtivat makrotrendejä ja valitsevat sijoituskohteensa sen perusteella. He uskovat, että esim jos toimiala voi hyvin, toimialalla toimiva yhtiö myös voi hyvin.

Hahmottelin näistä lähestymiskulmista tällaisen karkean kaavion.

Tehdään kaksi kyselyä:

- Millaiseksi sijoittajaksi sinä miellät itsesi?

- Top-Down

- Bottom-Up

- Millä yllä olevan kaavion tasoilla sinä pyörit sijoituspäätöksiä pohtiessasi?

- TASO 1

- TASO 2

- TASO 3

- TASO 4

- TASO 5

Ps. Tiettyjen yhtiöiden tapauksessa tason 5 välttäminen voi olla erityisen vaikeaa.

Bing @Mikael_Rautanen

Lisää aiheesta:

Olipa hieno viesti, joka saa myös itseni luottavaiseksi omaan sijoitus tulevaisuuteen, näin vaikeana aikana. Tässähän oli oikeastaan kaikki omat tavoitteeni ja ajatukseni osake poiminnan suhteen.

Saanko udella strategiaasi lähinnä sen suhteen, että minkälaisia summia olet sijoittanut kerralla ja kuinka usein? Itse siis mietin vain yhä ja aina ajallista hajauttamista joka on järkevää, mutta toisaalta myös kuluja. Esim. Omalla palkalla realistinen summa on 400€/kk, mistä sitten 7€ kaupankäyntikuluina on jo 1,7%. Olenkin tehnyt niin että kerännyt sen 1000€ joka kolmas kuukausi.

Kiva kuulla, että luottamuksesi salkkusi tulevaisuuteen ei järky. Nämä vaikeat ajat on itse asiassa omalle sijoitusstrategialle aivan loistavia aikoja. Pitkässä nousupörssissä on hankalampi löytää laatua edullisella hinnalla. Niitä kyllä aina löytyy, mutta vaikeammin ja isommalla työllä.

Ajallinen hajauttaminen on oman strategian olennainen osa. Ostan usein laskeviin kursseihin, joka ei välttämättä ole oppikijamaista toimintaa. Pyrin siihen, että lähden varovaisesti liikkeelle ja kasvatan ostosummaa mitä alemmaksi yhtiön kurssi putoaa. Olen kuitenkin huomannut, että kurinalaisuuteni on välillä rakoillut. Muutamien yrityksien kanssa on käynyt niin, että olen osto-ohjelman alussa sijoittanu liian isoja summia ja liian tiheällä ajallisella hajautuksella. Kun olen määritellyt yrityksen edulliseksi hankinnaksi, niin en ole malttanut odottaa. Mitään katastrofia ei ole koskaan käynyt, mutta keskihintaa olisin pienellä maltilla saanut huomattavasti matalemmaksi ja tietenkin osakkeita suuremman määrän. Pääsääntöisesti omat ostoni liikkuvat noin 500-1500€ haarukassa. Määrittelen myös sen, millaisen kokonaissumman aion yritykseen sijoittaa ja millaista osuutta haluan sen prosentuaalisesti näyttelevän salkussani.

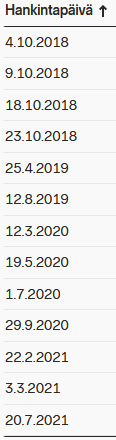

Esimerkkinä vielä omasta innokuudesta alla oleva grafiikka Nordean osto-ohjelmastani. Vuonna 2018 päättelin, että Nordea tulee olemaan tulevaisuudessa melko hyvässä iskussa. Suuret verkkopankin investoinnit olivat loppusuoralla, yritys oli karsinut merkittävästi kuluja toiminnastaan, yrityksellä oli merkittävä osuus Pohjoismaiden pankkitoiminnasta ja epänormaalin korkoympäristön muutos oli taas lähempänä normalisoitumista. Myös yrityksen tunnusluvut olivat ihan ok tasoilla verrattuna yleiseen, suht kalliiseen markkinaympäristöön.

Tästä innostuneena päätin alkaa ostamaan Nordeaa. Uskoin, että ostot kannattaa tehdä suht nopealla aikataululla sillä luulin “Panaman-paperit” casen painavan Nordean ja muun pankkisektorin kursseja väliaikaisesti poikkeuksellisen paljon. Väliaikaistahan se olikin, mutta perään tuli kuitenkin EKP:n pankkisektorin panikointi ja osinkojen jakamiskiellot yms. mikä näkyi yrityksen hinnoittelussa ja näkyy itseasiassa minusta vieläkin. Usko Nordeaan yrityksenä ei kuitenkaan missään vaiheessa heikentynyt, siellä tehtiin oikeita asioita ja mielestäni Kasper Von Konskullin aikana tehtiin loistavia päätöksiä joista nykyinen johto ja omistajat voi nyt nauttia. Hänen TJ aikana niitä ei valitettavasti osattu arvostaa.

Mutta, mikä meni pieleen? Aloitin tosiaan ostoni suht agressiivisesti, koska en uskonut että kussi tulee valumaan ikinä viiden euron hujakoille ilman makrotalouden kyykkäämistä. Olin kuitenkin väärässä ja laitoin noin 40% suunnittelemastani pääomasta kiinni Nordeaan ensimmäisen kuukauden aikana, neljänä ostokertana. Tajusin nopeasti tehneeni virheen kun kurssi vain laski, mutta pidin strategiastani enkä lähtenyt myymään. Olinhan hinnoitellut yrityksen hyväksi hankinnaksi. Sitten aloinkin odottamaan ja ostin seuraavan erän 6 kk kuluttua. Seuraavan oston teinkin taas 11 kk kuluttua. Sitten Covid-elvytys alkoi puremaan ja tiivistin ostojani kurssin noustessa. Loppupeleissä osto-ohjelma meni ihan ok ja olin tyytyväinen siihen, että pidin kiinno strategiastani. Tein kuintenkin virheen innokuuteni suhteen. Olisi pitänyt jaksaa odottaa ja maltaa. Osakemarkkinoilla nopeasta reagoinnista on usein enemmän haittaa kun hyötyä jos ei tee päiväkauppaa. Tässä tapauksessa on toistaiseksi kuitenkin käynyt ihan mukavasti. Nyt “kalliit” Nordeat on kuitenkin tuottanut jo lähes 1/3 hankintahinnastaan osinkoina ja nostanut myös arvoaan jonkin verran. Nyt kävi tuuri, mutta aina ei välttämättä käy.

Ostot (12.8.2019 lahja Sampolta):

Palaan viimein tähän noin neljän kuukauden takaiseen viestiini strategiastani. ![]()

Olen kirjannut itselleni myös muut strategiaan liittyvät ”säännöt” ylös ja tarkastelen niitä aina aika ajoin, mutta koska sääntöjen määrä tuntuu elävän, niin en sittenkään enää yritä mahduttaa strategiaani samaan 8:n säännön muottiin kuin Fight Clubissa. En nimittäin ole muutenkaan varma missä järjestyksessä olisin loput säännöt listannut.

Ensimmäisiin kahteen sääntööni (1. Älä tee nopeita muutoksia strategiaan ja 2. Älä tee nopeita muutoksia strategiaan) viitaten ei strategiassani ole tapahtunut neljän kuukauden aikana minkäänlaisia muutoksia. Myös kolmatta sääntöä eli 50 % allokaatiota osakkeisiin ja 50 % rahastoihin / ETF:iin olen noudattanut ja pyrkinyt sitä kohti vaikkakin osakkeet ovat edelleen lievässä ylipainossa.

Neljännen säännön voisin tiivistää Ken Fisherin lainaukseen ”Time in the market beats timing the market”. Tätä mukaillen pidän sijoitusasteeni aina 95% - 100% haarukassa eli en pyri ajoittamaan markkinaa kuin enintään 5% käteiskassalla. Moni voi pitää tätä typeränä sääntönä, jossa lukittautuu ratsastamaan läpi syklien lähes täydellä osakepainolla, mutta en ainakaan tällä hetkellä luota siihen, että osaisin ajoittaa markkinan syklejä. Pelkään myös, että ison käteiskassan päällä istuminen lisäisi merkittävästi stressiä (FOMOa) ja en usko, että pienikään ylimääräinen stressi olisi sen arvoista.

Tätä sääntöä tukee myös se, että pyrin välttämään liiallista kaupankäyntiä. Olisi ehkä hyvä päättää myös toimeksiantokuluille jokin tietty yläraja, joita kulut eivät saa ylittää suhteessa toimeksiantoon. Toki olen pyrkinyt minimoimaan kulut, mutta tässä on kyllä vielä parantamisen varaa itselläni. Ostoja itselleni tulee keskimäärin ehkä 6 kertaa vuodessa ja myyntejä ehkä kerran tai kaksi. Rahastoja ja ETF:iä sen sijaan ostelen huomattavasti useammin, oikeastaan joka kuukausi jossain määrin, vaikka minulla ei kiinteää kuukausisäästösopimusta ole.

Olen siinä mielessä onnellisessa asemassa, että minulle jää palkasta ylimääräistä sijoitettavaksi joka kuukausi. En ole kirjannut itselleni mitään tiettyä säästöastetta, mutta olen päättänyt euromääräisen summan, jonka vähintään haluan laittaa joka kuukausi sijoituksiin, jotka ovatkin sitten haihtuneet savuna ilmaan, jotta voi kuukauden päästä lapioida taas saman verran uutta rahaa sijoituksiin.

Voisin seuraavalla kerralla avata prosessia osakepoiminnan taustalla, mutta jätän tällä kertaa strategiani pohdiskelun tähän ennen kuin viesti on lyhyen novellin mittainen. ![]()

Mukavaa viikonloppua kaikille! ![]()

Luin viime vuonna Marko Erolan kirjan Paras sijoitus. Lähdin sen perusteella huolellisesti kokoamaan sijoitusstrategiaa. Kirjassa puhuttiin paljon koroista, mutta muutin mielessäni korot kryptoiksi. Tässä sitten menin pahasti vikaan, kun kryptojen lainauspalvelujen ongelmat vyöryivät Suomeen. USD coinieni arvo meni käytännössä nolliin. Ne olivat kuitenkin suurin osa likvidistä ”suojastani”. Jouduinkin jouluna päivittämään strategiaa, mutta en kuitenkaan keksinyt käteisen lisäksi likvidejä tuotteita suojaan. Uutena vaihtoehtona annoin myös ylimääräiset lainan lyhennykset ja sitä kautta pienemmän suojan, mutta tämäkin on negatiivinen asia lyhyen ajan kassaongelmiin. Loppujen lopuksi käytin salkun suojan käteisen muihin asioihin ja laiminlöin suojan. Näyttää, että tämä oli oikea ratkaisu, mutta kyseessä oli hyvä tuuri, kun salkku on kehittynyt kohtalaisesti.

Ajatuksena oli salkun tasapainottaminen ja aina ajan tasalla oleva suoja. Minulla olikin pari yhtiötä myyntilistalla, mutta en kuitenkaan malttanut myydä. Täytyy nyt jälkikäteen sanoa, etteivät nämä nyt kovinkaan hyvin ole kehittyneet, mutta pidän reaaliaikaista suojaa hölmönä ajatuksena, enkä toiste sellaista tavoittele.

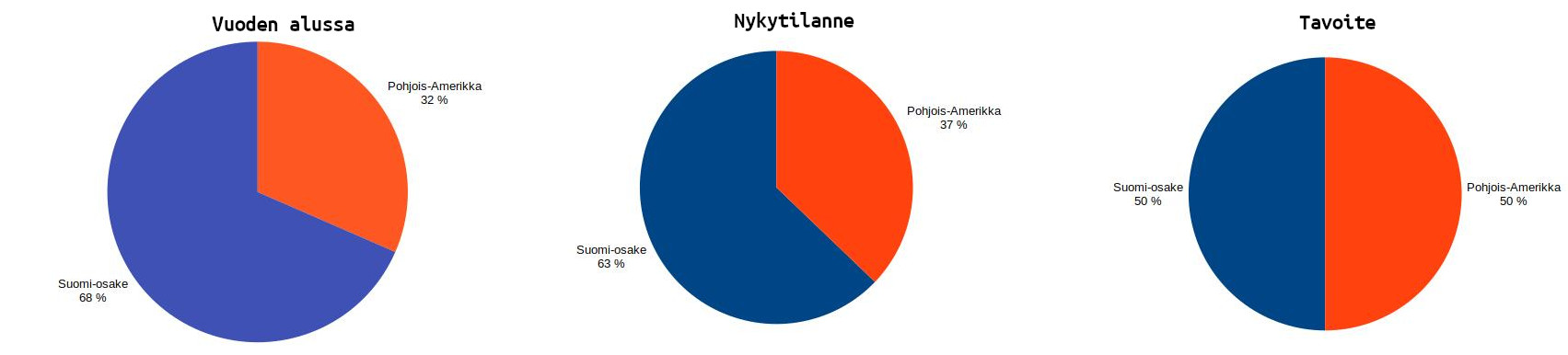

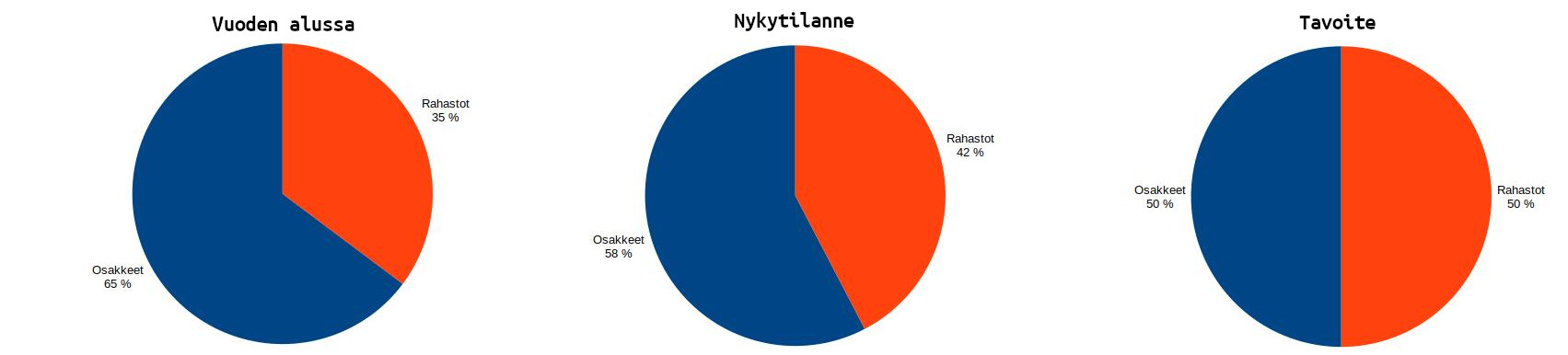

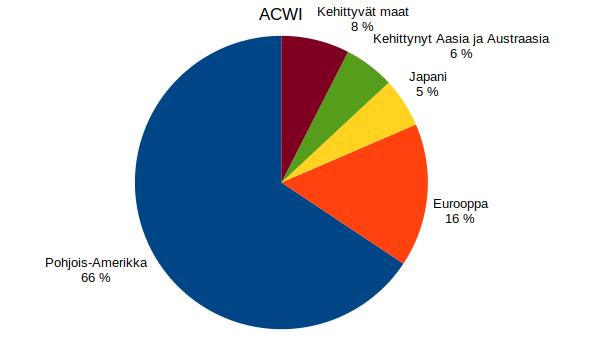

Keskeisissä tavoitteissa olen kuitenkin edistynyt. Pohjois-Amerikka -paino on kasvanut kohti tavoitetta, mutta en taida siltikään päästä siihen ensi vuonnakaan. Suunta on nyt oikea. Lisäksi rahastopaino on kasvanut suunnitelman mukaan. Näyttää, että saavutan tämän tavoitteen ennen Amerikka-tavoitetta.

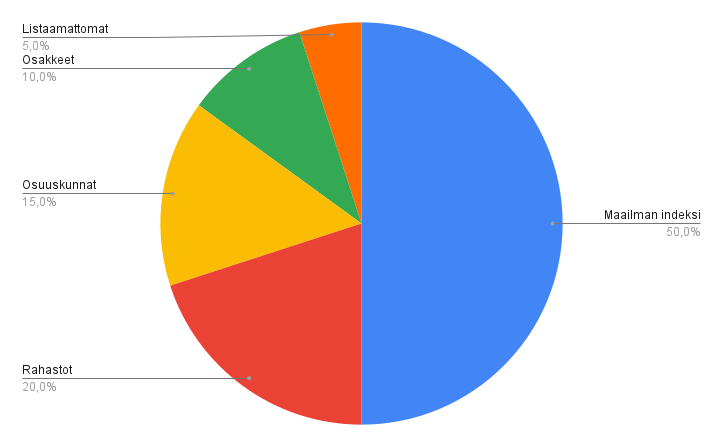

Miksi en sijoita pelkästään vähäkuluiseen koko maailman kattavaan indeksirahastoon?

Minulle on tullut sellainen mielikuva, että olen mennyt liian syvälle sijoittamiseen ja tähän pelastusrenkaaseen en voi enää yltää. Kai ongelmana on jatkuva säätämisen halu ja pidän siksi varsin vaikeana siirtyä yhteen sijoitustuotteeseen. Olenkin pohtinut, että millä painotuksella maailmaindeksi pitäisi olla, jos ottaisin sen salkkuun. Pitäisin varsin naurettavana, jos painotus olisi jotain 1-2 prosenttia. Pohdinkin että maailman indeksit pitäisi olla noin puolet salkusta

Kyllä tämän tapainen muutos pistäisi nykyisen salkun täysin uuteen tilanteeseen. Muissa rahastoissa pitäisi keskittyä niihin rahastoihin, jotka olisivat riittävän erilaisia maailman indeksiin verrattuna. Kehittyviin maihin jatkaisin nykyisellä ratkaisulla, jossa olen valinnut itse maat ja alueet. Global top 25 brands - rahasto voisi olla edelleen mielenkiintoinen lisä. Kolmantena rahastona voisi olla korkorahasto.

Jos osakkeita olisi vain 10 prosenttia, niin pitäisin järkevänä omistaa noin kolmea osaketta. Todennäköisesti nämä osakkeet löytyisivät Suomesta ja suurin olisi nykyisinkin suurin Tokmanni. Mutta olisi tähän siirtymiseen valtavasti miettimistä, että mistä luopuisin. Osuuskuntien ja listaamattomien omistus pysyisi samana.

Jos nyt alkaisin kasaamaan salkkuani, niin todennäköisesti se olisi tämänkaltainen. Tällä hetkellä en kuitenkaan ole siirtymässä tähän ratkaisuun, mutta tilanne voi muuttua mikäli joudun merkittävästi keventämään salkkuani ja tekemään uuden alun.

Pitää myös muistaa, että olen selkeästi kasvattanut rahastojen osuutta salkussani. Rahastoni sijoittavat melko kattavasti maailman eri kolkkiin. Ainoastaan Eurooppaan en sijoita kattavalla indeksirahastolla ja minusta vaikuttaa, että se on ollut oikea päätös.

Minulla ei sinänsä ole mitään harhakuvitelmia, että voittaisin indeksin. Sen näkee myös tuotoissa. Mutta en näe, että minulla olisi jokin kauhea kiire tehdä suuria muutoksia juuri nyt. Kiirehtiminen ja sohiminen joka suuntaan tuskin johtaa mihinkään järkevään.

Sijoitusstrategia 2024

Sijoittamisen tavoite:

Sijoitustyyli:

Sijoitustyylini on ennen kaikkea passiivinen. Osta ja omista -strategia muodostaa salkun keskeisimmän osan. Osingoissa tavoitteena on pitkällä aikavälillä kasvava osinko, joka pitäisi tulla ihan automaattisesti yhtiöiden lupausten takia. Tällä hetkellä tavoitteena on painottaa ennemminkin kasvuyhtiöitä osinkoyhtiöiden sijaan. Kasvavana osana salkussani ovat rahastot, joita ohjaa passiivinen sijoitusfilosofia. Omistan tavalla tai toisella 17 yksittäisen yhtiön osuuksia. Tulevaisuudessa yhtiömäärää ei tule lisätä - paremminkin harkitusti vähentää.

Sijoitushorisontti:

31.12.2028 on selkein päivä, mihin salkullani tähtään, vaikkakin pankki väläytti, että voisin maksaa viimeisen erän lainasta uudella lainalla. Lisäksi olen varautunut tarvittaessa väliaikaiseen noin 50 prosentin kevennykseen likvideistä, mutta tämä ei ole tällä hetkellä ajankohtaista. Taloudessani on nyt uusia joustoelementtejä salkun kevennyksen sijaan esimerkiksi yritystilin luottolimiitti. Yritin myös saada luottoa Nordnet-salkkuani vastaan, mutten saanut.

Sijoittamiseen käytettävissä oleva uusi raha ja kokonaisvarallisuus:

Puhutaan hyvin pienistä summista - kuukausittain alle sadasta eurosta. Uusi raha on pääosin tarkoitus kuukausittain säästää rahastoihin. En huomioi kokonaisvarallisuuttani sijoittamisessa, koska sen huomioiminen voisi kasvattaa riskihalukkuutta.

Perusallokaatio eri omaisuusluokkien välillä:

Olen jakanut salkkuni komponentit neljään eri luokkaan, jossa merkittävin tekijä on volatiliteetti. Korkeimman volatiliteetin riskin muodostaa yritystoimintaa tekevät pörssiyhtiöt ja listaamattomat yhtiöt korkean riskin vuoksi. Rahastot kuuluvat toiseen matalampaan luokkaan, koska volatiliteetti on pienempi hajautuksen vuoksi. Kolmanteen luokkaan kuuluu kaikista matalimman volatiliteetin instrumentit (suoja), joita ovat osuuskuntien tuotto-osuudet, käteinen, korkorahastot ja SPAC:t, jotka ovat listattua rahaa suurilla toiveilla. Neljäs luokka on itsessään tasapainoiset sijoitukset.

Matalimman volatiliteetin instrumenttien tavoiteprosenttiluku muodostuu lainan viimeisen erän, omaharkintaisen salkun tavoitekoon ja hieman vuosien mukaan. Prosenttiluku vähenee, jos teen ylimääräisiä lainan lyhennyksiä. Huomioin allokaation laskennassa myös ostohinnat. Lisäksi olen arvioinut rahastoihin vähemmän vastapainoa kolmannesta luokasta kuin suoriin osakeomistuksiin.

Allokaationi suosii siis rahastoja ja tavoitteena on pienentää osakepoiminnan määrää.

Berkshire Hathaway muodostaa neljännen ryhmän, joka on mielestäni valmiiksi tasapainoinen. Berkshire Hathaway ei tarvitse siis suojaa eikä myöskään itse ole sitä.

Lisäsin tähän omaharkintaisen salkun tavoitekoon, koska sijoitushorisontti saattoi pidetä pankin lupauksen konelainan uusimisen takia. Oikeastaan salkun koko on tärkeämpi kuin salkun allokaatio, jos ajatellaan lainan takaisinmaksua.

Ensi vuoteen on tarkoitus mennä varsin riskisenä. Tavoitteena on saada salkkuun teknologiayhtiö. Toivottavasti SPAC:sta sellainen kuoriutuu.

Salkun perusallokaation palautus:

Olen valinnut marraskuun kuukaudeksi, jolloin pohdin miten allokaatio palautetaan suunnitelman mukaiseksi. Lähtökohtaisesti on tarkoitus palauttaa allokaatio uusilla ostoilla, mutta mahdollista on myös myynnit ja ostot eri omaisuusluokkien välillä. Mikäli osakepainoa pitää vähentää, teen se ensisijaisesti myymällä suoria osakkeita. Mikäli suojaa on liikaa, niin myydessäni sitä ostan rahastoja tai lyhennän lainaa ja pienennän suojan tarvetta siten. En kiirehdi allokaation palauttamisen kanssa.

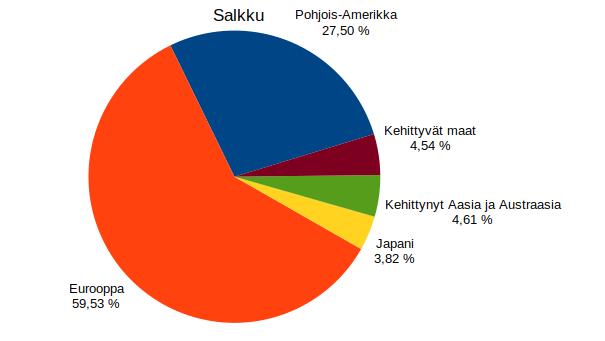

Sijoitusten hajautus eri markkinoihin:

Omistajastrategia on johtanut siihen, että Suomi-paino on liian suuri. Suomi-paino tullee olemaan jatkossakin merkittävästi suurempi, mitä maailman laajuisten indeksien mukaan pitäisi olla. Ensimmäisenä etappina Suomi-riskin pienentämiselle pitäisin Pohjois-Amerikka-painon kasvattamista Suomen tasolle osakemarkkinoissa. Tämä on keskeisin tavoite tällä hetkellä. Sijoittaminen Euroopassa on pistemäistä, mutta kauemmas mentäessä sijoitan laajoihin indekseihin.

Olen sijoittanut myös kehittyville markkinoille käyttäen ETF-tuotteita ja aktiivisia rahastoja . Haluan päättää kehittyvien markkinoiden kohteet itse ja valikoin latinalaisen Amerikan, Afrikan, Vietnamin, Turkin ja Taiwanin.

Pohjois-Amerikkaan olen sijoittanut suorien osakkeiden lisäksi kolmen indeksirahaston ja kahden pienyhtiö-ETF:n kautta. Lisäksi keskeisempiä rahastoja ovat Seligsonin Global top 25 brands -rahasto, Phoebus ja Op-Aasia indeksirahasto.

Ajallinen hajautus:

Olen sortunut kiirehtimiseen. Tavoitteena on hidastaa sijoittamista ja hyödyntää ajallista hajautusta. Parhaiten ajallinen hajauttaminen onnistuu rahastojen parissa, mutta teen sitä myös osakkeita hankkiessa. Kulujen pitäminen kurissa on keskeinen asia.

Rahastosijoittamisen ja osakepoiminnan suhde:

Tavoittelen tulevaisuudessa tietynlaista Pluto-mallia, jossa sijoitukset rahastoihin ovat yhtä suuret kuin yksittäiset osakepoiminnat. Osakepoimintani perustuu pitkäaikaiseen omistamiseen.

Ankkuriosake:

Keskeistä suurimmassa osakeomistuksessa on se, että pysyn riittävästi ajan tasalla. Toivottavaa on esimerkiksi suomenkieliset tuloswebcastit.

Käteispuskuri:

Tavoitteena on pitää käteispuskuria arjen yllättäviä menoja varten, mutta olen jatkuvasti epäonnistunut tässä. Tarkoituksena on käyttää salkussa olevaa käteistä tehokkaasti. Korkoinstrumenttien lisäksi käteistä voi käyttää ylimääräisiin lainan lyhennyksiin ja näin pienentää suojan tarvetta.

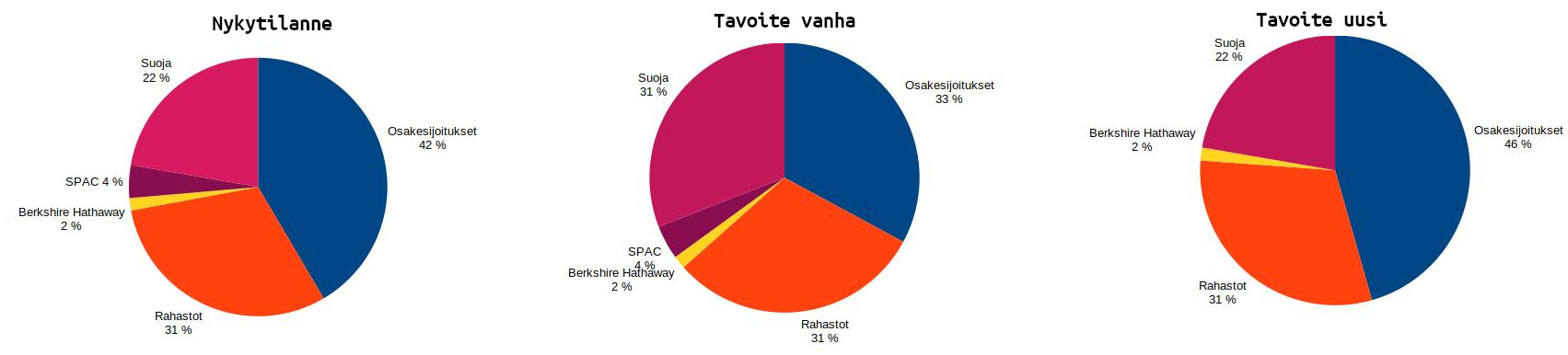

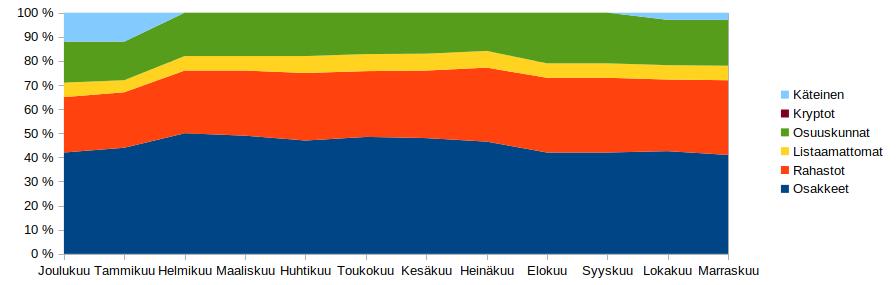

Salkun nykytilanne

Allokaatio:

Osakkeet 41 %

Rahastot 31 %

Listaamattomat yritykset 6 %

Osuuskunnat 19 %

Lisäksi käteistä noin 3 %

Allokaation kehitys tänä vuonna

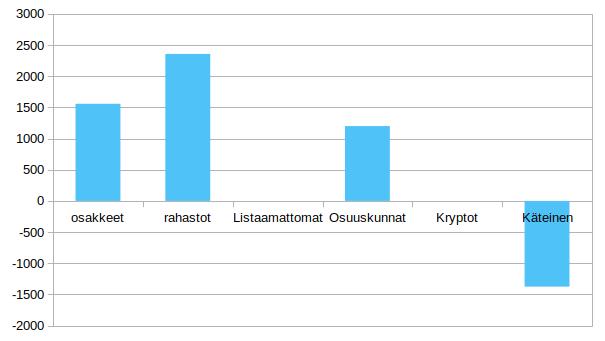

Salkkuni allokaation palautusarvot uusina sijoituksina:

Suojan lisäys 2421 euroa

Osakkeiden vähennys 4496 euroa

Likvidoimisprosentti 75 % ( 76 % )

Jätän likvidoimisprosentin ulkopuolelle vaikeasti tai hitaasti likvidoitavat kohteet:

-Osuuskuntien tuotto-osuudet

-Listaamattomat yhtiöt

Osinkoa maksavat yhtiöt 68 % ( 85 % )

Tässä on mukana listatut ja listaamattomat osakkeet, jotka maksavat osinkoa.

Tavoite kasvavasta osingosta toteutuu, mikäli Tokmanni maksaa toisen osingon.

Suojaamattomuusarvo 1,76 % ( -6,91 % )

Tämä arvo on toteutuneen salkun koon ja suojan laskentaan käytettävän tavoitearvon välinen erotus prosentteina.

Salkun koko on 21057,31 euroa. Kun sen kertoo suojaamattomuusarvolla, vastaukseksi tulee 369,82 euroa. Suojan laskentaan käytettävä tavoitearvo on 21057,31-(+369,82 )=20687,49 euroa.

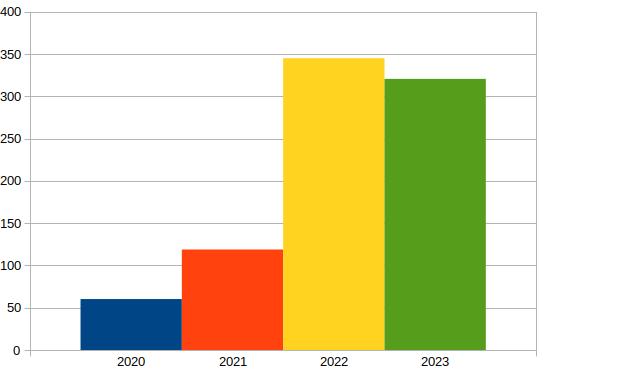

Uudet sijoitukset ja lunastukset vuonna 2023

Vertailu All Country World indeksiin:

Tilikohtainen strategia ensi vuonna

OP:n arvo-osuustili

Tällä hetkellä näyttää siltä, että OP:n AOT:stä tuleekin suurin rahastosijoitustili minulle. Muutaman ETF:n lisäksi minulla on valmiina vain OP-Aasia indeksirahastoa, johon on tarkoitus aloittaa ensi vuoden alussa kuukausisäästäminen. Kesäkuun lopussa tarkastelen OP-Aasia indeksiin säästämisen jatkoa ja selvitän, onko mahdollisuutta aloittaa sijoittaminen myös OP-Amerikka indeksiin.

OP muutti osakekauppojen 1% kulukaton toistaiseksi voimassa olevaksi. Osakerivien vähentäminen ei ole kovinkaan kiireellistä. Mutta jos salkkua pitää keventää OP:n AOT:n osakkeet ovat ensimmäisenä vuorossa. Lähtökohtainen tavoite on kuitenkin ostaa osakkeita lisää maltillisesti. 2023 on vielä tarkoitus tehdä veromyyntejä. Tämän syystä pidän osakkeiden lisäämistä varsin todennäköisenä.

Nordnetin arvo-osuustili

Jatkan Nordnetissa USA-indeksirahastojen kasvattamista kuukausisäästämällä. On varsin epätodennäköistä, että lisään osakkeita. Tarkoituksena on koittaa hakea uudelleen luottoa salkkua vastaan keväällä.

Nordnetin osakesäästötili

Tavoitteena ostaa ja pitää tässä USA-osakkeita, jotka ei maksa osinkoja. Tähän tulee ja on omistuksia, joita en voi pitää nykystrategian mukaan Nordnetin AOTissä eli isommat positiot ja matalamman lainoitusasteen osakkeet. Osakesäästötilissäni on Teslan osakkeita tällä hetkellä.

DEGIRO

Ostan tähän tarvittaessa ETF-tuotteita. Monia liikkeitä ei ole tarkoitus tässä tehdä työläämmän veroilmoituksen teon vuoksi.

LähiTapiola ja Seligson

Tarkoituksena on jatkaa sijoittamista Phoebukseen.

Suoja

Suojassa olen varautunut SPAC:in poistumiseen. Tavoitteena on pitää osuuskuntasijoitukset ennallaan. Työkalupakissa on myös ylimääräiset lainan lyhennykset. Tavoitteena on myös muodostaa pieni korkosalkku.

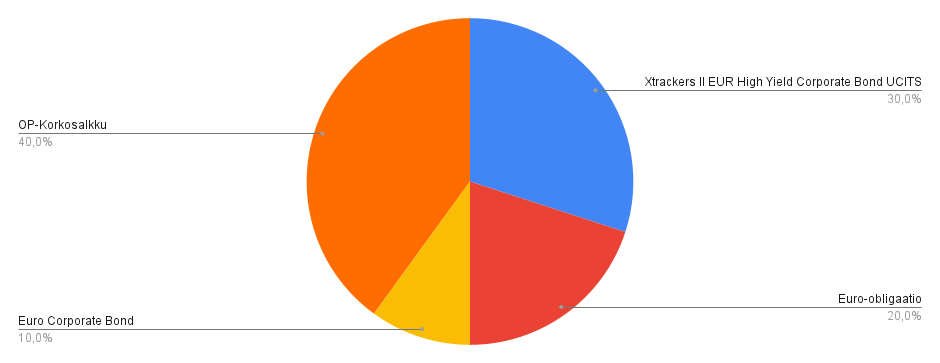

Alustava suunnitelma korkosalkusta.

Kolmas sijoitusvuosi on nyt menossa ja alkaa olla jonkinlainen käsitys siitä, että mitä tällä sijoittamisella haluan.

No, ensinnäkin haluan toiminnallisen salkun, sellaisen missä tapahtuu koko ajan jotain. Tämähän on iso miinus helposti, koska se menee loputtomaan kaupantekoon, mutta sitten huomasin, että jos teen todella laaja-alaisen, osinkoa maksavan salkun, niin se toiminta tulee ihan luonnostaan. Kaiken laitan sitten Exceliin, jota on aina kiva katsella. Tänäänkin odotellaan Bokusgroppenin osinkoja, niin taas saa vahän dataa Exceliin samalla.

Eli, laaja-alainen, (jatkuvaa) osinkoa maksava osakesalkku. Firmoja saa olla reilusti, tällä hetkellä n. 50 mutta ihan hyvin vois olla enemmänkin. Ja koska OP:lla on 1% ostohinta suomiosakkeissa, niin voin periaatteessa ostaa osakkeita koko ajan, vaikka joka päivä (kunhan pörssi on auki).

Maat ovat tällä hetkellä Suomi-Ruotsi-Kanada ja siihen voisi vielä lisätä Espanjan sekä Hollannin. Toki nuo ulkomaat on vähän ongelmallisia ostokulujen takia. Niitä ei voi kovin usein ostaa siis.

Sen lisäksi on OP:n indeksirahastoja, jotka nekin sopii mulle tosi hyvin, koska niitä voi ostaa (ja myydä) kulutta. Samalla pääsen Amerikan markkinoille, joka on iso plussa sekin.

Kun on tälläinen peruspalkansaaja, niin siinä on itselle ainakin paljon eroa, että mitä ne ostokulut ovat. Aika tylsää olis kerran kuussa ostaa jotain firmaa ![]()

Ensi vuonna tavoite on olla tekemättä yhtään myyntiä. Se on se isoin ongelma minulle tällä hetkellä. Kasvuosakkeet eivät myöskään oikein minulle sovi. Niiden ostoja sekä myyntejä on niin vaikea ajoittaa, että pieleen se yleensä menee. Joten, varmaankin pysyn näissä osinkoa maksavissa yrityksissä jatkossakin.

Toinen minkä olen huomannut on osakkeiden oston hajautus ja kuinka tärkeää se on. Jos ostan vaikka Tokmannia, niin parempi olisi minun mielestäni ostaa 10 kertaa 10 osaketta, kun kerralla se 100. Siinä tulee ihan luonnostaan se kauppojen ajallinen hajautus. Tällä hetkellä ostan aina siten Suomifirmoja, että ne ovat luvulla 15:sta hajautettuja. Se sopii minulle hyvin. Toki pitää aina huolehtia kuluista, mutta olen pyrkinyt siihen 1%. Periaatteessa pääsis OP:lla allekkin, mutta en näe sitä enää merkityksellisenä.

Ensi vuodelle tavoitteet; ei osakkeiden myyntejä, jatkuva osakkeiden osto ja lisäksi voi edelleen laajentaa hajautusta vaikkapa indeksirahastojen tai sitten jonkun uuden maan avulla.

Olen vähän pidemmän linjan sijoittaja (aloitin kuukausisäästämisen rahastoihin v. 1998). Strategia on vuosikymmenten aikana elänyt tosi paljon, lähinnä oppimisen takia. Olen toisaalta lukenut esim. Buffetin ja Anders Oldenburgin juttuja todella paljon ja yrittänyt sisäistää niitä. Toisaalta olen saanut niin paljon kaikenlaisia kokemuksia (niin hyviä kuin huonoja), että niistä on oppinut paljon.

Tuossa taannoin myin paljon osakkeita yhtä kallista projektia varten ja se vinoutti salkkuani aika lailla. Tällä hetkellä salkustani melkein puolet on Harviassa. Muu salkku on sitten kohtalaisesti hajautettu (Berkshire, PYN Elite, Seligson Phoebus ja nyt uutena Russell 2000 ETF). Syy Harvian hurjaan ylipainoon on ihan sen kova tuotto, jolloin se kasvoi niin euroissa kuin prosenteissakin suureksi. Vaikka myin 2/3-osaa Harvia-omistuksistani niin tuollainen siivu sitä jäi jäljelle. Osuus on kaikilla mahdollisilla mittareilla suuri.

Olen henkisesti ajatellut Harviaa vähän kuin omana juttunaan, että annan sen olla valtavalla painolla niin kauan kuin yhtiö on laadukas. Mikä on kaunis kiertoilmaisu itsepetokselle, mutta sijoittaminen on myös psykologiaa. ![]() (Tosin onhan Buffetinkin Apple-potti suurempi kuin 9 seuraavaa sijoitusta yhteensä, että kun joku yhtiö menestyy erinomaisesti ei Buffetkaan sitä positiota trimmaa.)

(Tosin onhan Buffetinkin Apple-potti suurempi kuin 9 seuraavaa sijoitusta yhteensä, että kun joku yhtiö menestyy erinomaisesti ei Buffetkaan sitä positiota trimmaa.)

Noin yleisellä tasolla strategiani on hajauttaminen eri tyyppisiin sijoituksiin. Pääpaino on Buffett-tyylisissä laatuyhtiösijoituksissa, lisänä frontier-markkinoiden kasvua isolla riskillä (PYN Elite) ja nyt alan kasaamaan Yhdysvaltoihin pienyhtiösalkkua, jolla pysyn mukana sikäläisissä markkinoissa ilman sen kummempaa näkemystä. Se voi vielä vaihtua suoriin osakesijoituksiin Yhdysvalloissa, jos löydän sieltä jotain sopivaa. Mutta pääpaino on ehdottomasti Buffett-tyyppisissä sijoituksissa. Ja edelleen jatkan oppimista, niin kokemuksistani kuin lukemisestani, sitä kautta strategiani kehittyy yhä paremmaksi ajan myötä.

Olen sijoittanut 1/2022 lähtien suurinpiirtein maailmaindeksin mukaisesti ETF:iin nordnetissä. Joka kuukausi 50% IUSQ 40% EUNL 5% IUSN 5% IS3N. Hajautus IUSQ ja perinteisemmän setin välillä ihan rahastoriskin vuoksi. Kiinnostavaa, ehkä ei, mutta varmasti järkevin valinta minulle sijoittamisesta mitään tietämättömälle.

Aloitin sijoittamisen kesäkuussa 2017. Muutama kaveri oli perustanut Nordnettiin salkun ja olivat ostaneet ilmaisia superrahastoja ja jotain suomalaisia osakkeita 200€ / 0,99% kampanjasta. Itsekin kiinnostuin aiheesta ja perustin salkun ja laitoin kuukausisäästön rullaamaan 25€ kuhunkin pohjoismaan superrahastoon (eli 100€ kuussa) ja lainasin kirjastosta muutamia suomenkielisiä sijoituskirjoja. Aloin myös seuraamaan muutamien osakkeiden kursseja ja lukemaan blogeja ja keskustelupalstoja.

Tällä hetkellä nämä entiset superit on edelleen salkussa mutta kuukausisäästön olen vaihtanut perus ETF:iin EUNL+IS3N. Myös muutamia SXR8 tuli ostettua korona dipin aikana. Ajatuksena on vaan jatkaa EUNL+IS3N kuukausisäästöä hamaan tulevaisuuteen ja tämä pysyy minun ns. Pääsalkkuna (60-70% sijoitusvarallisuudesta).

Minulla on myös toinen salkku omassa pankissa jossa on halvemmat kaupankäyntikulut kuin Nordnetissa. Sinne ostan aika ajoin osinkoa maksavia mielestäni hyviä yrityksiä. Tämän salkun tavoitteena on jossain vaiheessa sylkeä pihalle 500€ nettona ja toimia talouden apuna, antaa mahdollisuuksia esim. nelipäiväiseen työviikkoon siirtyminen tai pitkien vapaiden pitämiseen kun siltä tuntuu. Tällä hetkellä salkku kotiuttaa vielä alle 100€ osinkoja kuukaudessa eli tekemistä riittää. Toki tuo ei tasaisesti jakaudu joka kuukaudelle eikä se ole tarkoituskaan, mutta tykkään ajattella tätä kuin palkkana joka maksetaan kerran kuukaudessa.

Nykyään kaikki uudet säästöt menee 100 % IUSQ. Vanha strategia oli tuttu EUNL+IS3N+(IUSN) mutta pidän yhden ETF:n yksinkertaisuudesta.

Onko teillä muilla joku tietty syy käyttää edelleen useamman ETF:n maailma-indeksi-strategiaa?

Annetaas täysin toisenlainen vastaus: enempi parempi.

Itse olen jakanut pääsalkkuni 9 eri etf:ään, mihin sisältyy tietysti nämä ns. “varmat” perus indeksit ja lisäksi kiinteistöt, pienyhtiöt, intia ja vietnam ja lopuksi spekulaation iloksi uraania.

Pyrin tällä tavoin pitämään mielenkiintoni hommaan yllä ja luomaan illuusion siitä, että tässä jotenkin ajoittelisin markkinoita.

Käyttöpankissani pyörii automaattiveloituksella pieni summa amerikka+eurooppa+kehittyvät rahastokombo ja olen todennut tämän niin tylsäksi, etten aina muista koko rahastojen olemassaoloa. Tavoitteeni on kuitenkin säästää 2/3 kuukausipalkasta, joten mielenkiinto hommaan on syytä pitää yllä, muuten summat pääsevät lopahtamaan hyvin nopeasti. Mitä taas siihen ajoittamiseen tulee, niin näin “laajalla” haaremilla voin valita kuukausisäästökohteiksi aina ne sen hetken 2-3 mielestäni parasta. Esimerkiksi tänä vuonna olen keskittynyt lähinnä kiinteistöihin ja pienyhtiöihin, jättäen S&P500:n lisäsijoitukset vuoden loppupuoliskolla kokonaan tekemättä.

Kolmanneksi argumentiksi totean vielä, että näiden yhdeksän etf:n kanssa yksikään omistus ei pääse kasvamaan liian suureksi, jolloin jos joudun syystä tai toisesta myymään jonkun position kokonaan, ei missään tilanteessa tulla puhumaan satojen tuhansien myynneistä. Tällaisia tilanteita voisi olla esimerkiksi jos joku etf valintani on epäonnistunut täysin ja tuottanut pelkkää tappiota 10v putkeen, joku etf lakkautetaan kokonaan tai yhdistetään sellaiseen porukkaan, mitä en enää halua omistaa. Myös ihan oikeassa elämässä saattaa tulla rahantarpeita, jolloin mieluummin valitsen listasta sen huonoiten performoineen myytäväksi, kuin esim. jos omistaisin vain yhtä ainoaa rahastoa tai etf:ää, ei siinä ole juurikaan mistä valita.

Jään odottamaan argumentteja siitä, kuinka huono tämä systeemi on.

Nyt tulisi tälläinen strategian muotoinen kysymys. Alustan vähän mitä nyt tehnyt, sitten miten haluaisin muuttaa nykyistä toimintaa, mutta sitten en tiedä että kuinka lähtisin uutta strategiaa toteuttamaan.

Aluksi, oma toiminta vielä aika lapsen kengissä. Olen 22v opiskelija, osakesijoittamisen aloittanut 5 vuotta sitten, mutta kahdesti olen salkun tyhjentänyt, jotta olen saanut käsirahat sijoitusasuntoihin. Nyt nämä kikkailut taas loppuneet ja keskityn enemmän osakesalkun kasvattamiseen. Asuntoja en tässä kirjoituksessa ota huomioon vaan jauhavat “irrallisena” kassavirtaa siinä ohessa.

Nyt olen taas noin vuoden aktiivisesti sijoittanut osakkeisiin. Strategia ollut aika arvo/osinko pohjainen ja horisontti todella pitkä. Tykkään sijoittaa siihen, mitä ymmärrän (edes jonkin verran) ja sen lisäksi ainakin tähän asti olen arvostanut enemmän suoria osakkeita kuin “tylsiä” indeksejä. Siksi siis OST tililtä löytyykin nyt 8 tuulipukuosaketta, Sampoa, Nordeaa, Mantaa jne.

Paljon olen kuullut lähiaikoina puhetta, luokkaa “tyhmä saa olla mikäli vain Suomen markkinoilla pysyttelee, kun jenkki markkinaa seuraa”, tunsin piston sydämmessäni ja aloitin loppukesästä SP500 indeksiin kuukausisäästämisen. Ehkä toistaiseksi juurikin jenkki markkinassa ollut minulle se ongelma, että en ymmärrä siitä mitään ja nuo isot teknologia firmat lätäkön toisen puolen ovat minulle paljon etäisempiä, kuin paikalliset Hexin firmat.

Nyt olisin kuitenkin valmis lisäämään painoarvoa jenkeissä. Nuo FAANG, Big 7, tai millä nimellä nykyään menevätkään, isot tech firmat kiinnostelevat, ovathan pesseet kaikki indeksit mennen tullen. Ja vaikkei peruutuspeili näytäkkään niitä tulevaisuuden tuottoja, luottoa löytyy. (Nimenomaan luottoa, koska enhän minä niiden yhtiöiden toimintaa pysty kokonaan ymmärtämään.) Mikä näihin yhtiöihin olisi paras tapa sijoittaa? Noissa isoissa indekseissä kyseisten yhtiöiden painoarvo on suht pieni mielestäni, toisaalta suoraan osakkeisiin taas en ole halukas alle 1000-2000 toimeksiantoa tekemään, joten pystyisin ehkä kahta yritystä enää tämän vuoden puolella ostamaan enkä ihmettele mikäli juuri ne kaksi yhtiötä kehittäisivät itselleen kriisin tai kupla puhkeaisi ja loput porskuttaisi eteenpäin. Eli mikäli olisi paras tapa sijoittaa näihin isoin tech firmoihin ja “hajauttaa” niiden välillä? Löytyisikö jotain ETF, joka vain näihin isoihin sijoittaa vai onko lähdettävä suoria osakkeita ostamaan ja valitsemaan niitä onnenhevosia alkuun ja toivottava ettei kosahda ![]()

Kiitos vastauksista ja ajatuksista jo etukäteen ja jos kokonaisuudessa toimintani kuullostaa tyhmältä ja koko sijoitustoiminta huonolta antakaa myös se palaute, niin osaan ehkä jotain ajatella uudestaan ![]()

Päivitin strategiaani n.3 vuoden harjoittelun jälkeen, erityisesti löytääkseni järkevään suunnitelman jota toteuttaa lähivuosien aikana. Jotain uutta ja jotain vanhaa, tavoitteita ei ollut tarpeen muuttaa. Kuva omista tarpeista, kyvyistä ja heikkouksista on kuitenkin tarkentunut ja kehittynyt, joten tuntui fiksulta kirjata niitä ylös jotta oma sitoutuminen niihin kasvaisi. Tässä välissä on kuitenkin tietoisesti tullut otettua paljonkin kirjattua strategiaa suurempaa riskiä erilaisilla shitcoilla, ja sellainen pitäisi nyt lopettaa ja keskittyä paljon enemmän oikeasti hyvien ja parhaiden keissien haalimiseen järkevällä tavalla. Tarkoitus kuitenkin jatkossakin myös pitää hauskaa markkinoilla (olen aina pitänyt uhkapeleistä…).

Välitilinpäätöksenä toistaiseksi koen saavuttaneeni tavoitteet 1-4. Salkuissa on ihan oikeasti rahaa ja tuottotavoite on ehkäpä saavutettu ja hauskaakin on ollut. Mutta ennen kaikkea isoilta osin sijoitusharrastuksen ansiosta saavutin paljon sellaista tietoa ja osaamistakin, joka on mahdollistanut joku aika sitten työpaikan vaihdon paljon entistä parempaan ja tuottoisampaankin. En pärjäisi nykyisessä roolissani likimainkaan näinkään hyvin ilman potentiaalisten sijoituskohteiden ymmärtämiseksi käytettyä aikaa. Eli vahva suositus kaikille ottaa oppimisen ja viisastumisen yhdeksi sijoittamisen päätavoitteeksi! Kaikki hyöty ja plussa ei todellakaan aina näy pelkästään salkun tuottoprosenteissa.

Sijoitusstrategia 2024-

Tavoitteet

- Vaurastu

- Viisastu

- Pysy ajan hermolla ja kehityksessä kiinni

- Viihdy ja harrasta

- Löydä ainakin yksi tenbagger

Sijoittajaidentiteetti- ja tyyli

- Osakesäästäjä ja arvosijoittaja. Tämä tarkoittaa säännöllistä, oikeasti pitkäaikaista osake- ja osakerahastosäästämistä (+10v pitoajat), jolla tähdätään väistämättömään vaurastumiseen pitkällä aikavälillä (Tavoite nro 1 ja 2). Tärkeintä onkin olla häviämättä isoja summia rahaa.

- Sykli/swing/erikoistilannesijoittaminen. Tavoitteet 3-5 eivät ole mahdollisia pelkkiä osinkomörnijöitä ja indeksejä ja ETF:iä holdaamalla.

Tuottotavoite

Voittaa OMX Helsinki GI etenkin pitkällä aikavälillä, ohjeellinen tavoite 10%.

Jokainen vuosi plusmerkkinen.

Toimintaperiaate, yleiset

Onnistun koska olen pitkäjänteinen ja sitkeä, kurinalainen ja ahkera. Luen riittävästi ja pitäydyn strategiassa.

En myöskään tee liikaa kauppaa. Kuitenkin olen aktiivinen kaupankäynnissä, jos tilanne sitä vaatii tai markkina tarjoaa mahdollisuuksia siihen sopivalla R/R:llä.

Vältän FOMOa mutta otan myös tarpeeksi riskiä.

Säästöt ja rahoitus

Säännöllinen kuukausisäästäminen osakerahastoihin.

Sijoituslaina/viputili. Laina maksetaan pois asap, ja viputilin käytössä päästävä enemmän lyhyempään pito- eli koronjuoksuaikaan.

Lisäsäästöt palkasta ja varaston vuokrasta.

Osingot.

Käytettävät instrumentit

Osakerahastot. Korko- ja yhdistelmärahastoja voi harkita jos jaksaa/ehtii opetella korkosijoittamisen alkeet.

ETF:t

Suorat osakesijoitukset

ÄLÄ ALA IKINÄ SEKOILEMAAN JOHDANNAISILLA YMS., ET OSAA ETKÄ PÄRJÄÄ SIINÄ! HÄVIÄT RAHASI.

Pääoman allokointi eri instrumenttien välillä

Tavoitteena pitemmällä aikavälillä jako 50/50 rahastojen ja suorien osakesijoitusten välillä. Lähivuosina painotus kuitenkin edelleen riskisemmissäkin suorissa osakesijoituksissa, koska sijoitushorisonttia on vielä reilusti jäljellä.

Rahastot

Rahastoihin säästetään säännöllisesti, ja niitä pidetään salkun & strategian kulmakivenä siksi, etten todennäköisesti kuitenkaan ole markkinaa biittaava guru. Siksi reilu ja tulojen mukaan kasvava summa menee kuukausisäästämällä hyvin hajautettuna matalakuluisiin indeksirahastoihin, n. 4-5 rahastoon kerrallaan. Rahastoja ei myydä lainkaan, vaikka säästökohteena oleva rahasto muuttuu.

Säästökohteet valitaan sen mukaan, että ostetaan arvostukseltaan mahdollisimman edullista indeksiä, jonka kohteena olevan maan/alueen uskon myös omaavan kasvupotentiaalia ja suotuisan makrotilanteen (kohteina nyt Eurooppa, Japani, kehittyvät markkinat, Norja ja USA). Riskiä ei tarvitse ottaa erityisesti, vaan pikemminkin välttää. Pitkällä aikavälillä rahastojen osuutta tulee nostaa.

ETF:t

ETF:ien avulla pystyy hakemaan ja haetaan altistusta sektoreille, joilla kyvyt yksittäisten osakkeiden analyyseihin eivät selvästikään riitä, ja niillä voi toteuttaa myös haluttujen indeksien painottamista. Esimerkkinä terveydenhuolto, jossa kannattanee olla pitkällä aikavälillä mukana, mutten tiedä siitä mitään. ETF:iä käytetään ensisijaisesti pitkän pelin osta ja unohda- instrumentteina.

Osakkeet

Suorista osakesijoituksistakin tulee pääomien suojelemiseksi ja pitkän aikavälin varallisuuden kerryttämiseksi merkittävä (n.30 - 50%) olla “vakaissa, pääomaa omistajalle palauttavissa arvo/laatu-yhtiöissä” (kategoria SAMPO, Air Liquide Fortum, Nordea, Neste, REIT, Evolution yms.). Eli pääasiassa ns. mörnijöissä. Näille OST pääasiallisena kotina.

Kertyvillä osingoilla ostetaan näitä lisää, mikäli hinnat ovat arvosijoituspohjalta houkuttelevia. Nämä ovat käytännössä parhaimmillaan ikuisessa pidossa, ellei tarina muutu oleellisesti. Poislukien selkeää syklisyyttä omaavat laatuyhtiöt (esim. Nordea, Konecranes, Neste, UPM) joita ei oikeasti kannata holdata kaikkien syklien vaiheiden yli.

Loput, eli merkittävä osa suorista osakesijoituksista voi toteuttaa nopeatempoisemmalla mallilla. Sijoituskohteet erityisesti syklisissä, kasvu- tai teknologiaosakkeissa. Esim. öljytankkereissa. Mitään rajoituksia kohteille ei oikeastaan ole. Pitoajat viikoista muutamiin vuosiin. Tilivalinta AOT/OST riskitasosta riippuen.

Osakepoimintaperiaatteet, mitä on jatkossa kuitenkin oltava kunnossa, että osakkeeseen kannattaa koskea:

-

Yrityksestä pitää innostua jollakin tavalla

-

Osakkeen sopiva hinta. Aina suhteessa liiketoiminnan kasvuun, tulokseen, yrityksen laatuun, syklin vaiheeseen, jne.

-

Tulos, tase, kassavirtalaskelma kaikki ok.

-

Arvostuskertoimet järjelliset, ja todistavat myös arvonluontikykyä (pääomien tuotto-%)

-

Yrityksen johto on “hyvä” ja ymmärtää omistaja-arvon luomisen päälle. Joko pääomaa palauttamalla tai kasvuinvestoinneilla

-

Näkemys kohdeyrityksen markkinanäkymästä, makro ei saisi huutaa vastaan

-

Salkun sektori & maantieteellinen hajautus mietittävä ennen ostoja

Paras R/R löytynee jostain muualta kuin tunnetuista ja suosituista osakkeista.

Tarkkailtava erityisesti pohjoismaalaisia yrityksiä.

Yritettävä myös hyödyntää palkkatyössä eteen tulevia vinkkejä ja tarkistettava onko listausta ja potentiaalinen case. Otettava hyöty irti omasta toimialaosaamisesta tavalla tai toisella myös markkinoilla.

Hajautus:

Osakkeiden järjellinen ehdoton enimmäismäärä salkun nykyiseen kokoon suhteutettuna on korkeintaan 20 osaketta kerralla. Tavoitteena ennemminkin n. 15 kpl, ja sekin vain siksi, että kertyneet mörnijät vain annetaan olla salkussa. Liian pieniä positioita pitää välttää. Samoin yhdeltä sektorilta ei kannata omistaa kuin niitä parhaita. Positiokokoja on ajettava ylös ja rönsyt karsittava.

Myyminen

Yhtään osaketta ei osteta ilman, että myyntikriteerit kyseiselle osakkeelle on todella määritetty. Oikeat syyt myydä:

- Alkuperäinen sijoitusteesi muuttuu oleellisesti ja negatiivisesti

- Yrityksen tarina muuttuu oleellisesti ja negatiivisesti (kasvulapun kasvu hyytyy, käännettä ei näykään, yrityksen strategia muuttuu tms.).

- Tuottotavoite tulee täyteen.

- Arvostuskertoimet venyvät selvästi yli järkevän tason (järkevä taso on yrityskohtainen ja se pitää itse kyetä arvioimaan)

- Löytyy selvästi parempaa ostettavaa

- Stop-Loss paukkuu

Tunnistetut heikkoudet

Arvosijoittajan arvomaailma, ja siitä seuraava putoavien puukkojen haaliminen.

Edellä mainittuun yhdistyvä Stop-Lossin riittämätön käyttö long-positioiden rakentamisessa.

Lievä FOMO

Riskienhallinta, mitä ei tehdä

Hajautus toimialakohtaisesti ja maantieteellisesti. Vältettävä konepaja/kuoleva toimialaloukkua. Sykliset on tunnistettava ja syklejä seurattava aktiivisesti, jos altistusta otettu.

Kaikkea kiinnostavaa ei voi omistaa.

Myöskään shitcoja tai toivotaan toivotaan lappuja ei enää osteta ikinä (yli viikon pitoon ainakaan). Eli ei enää näitä tällaisia: ALTO, ANGL, ATANA, B8F.ACC, CHRO, DCRB, DCRN, EH, GGPI, HYZN, MDP, NAKD, NMM, ORPHA, PAYO, PBX, SHIP, SNDL, SPCE, TGC, TNP, TRIRF, XBC. Nyt on tämäkin kokeiltu, ei oikeastaan kannata edes härkäisessä markkinassa.

Beeta ei merkitse mitään pitemmällä aikavälillä.

Osakkeissa ostettaessa yksittäisen osakkeen painoarvo pääsääntöisesti n. 10% max. Tästä voi harkitusti poiketa. Jos position paino nousee kurssinousun myötä niin antaa nousta, riskienhallinnan takia ei ole täysin välttämätöntä myydä, vaikka painoarvo kasvaisikin. Mutta sitä harkitaan joka kerta, etenkin jos kyseessä on pääosin odotusten nostama osake.

Ei oo mitään syytä ainakaan itselläni. Oon vaan jatkanut valitsemallani linjalla. IUSQua ei tainnut olla kk säästössä tarjolla silloin kun etfiin siirryin enkä tuota mennyt vaihtamaan.

Sijoituspäätösten tekeminen sillä perusteella että joku pitää allokaatiotasi typeränä tai provosoi sinua sijoittamaan kohteeseen koska muuten “menettäisit tuottoja” kuulostaa huolestuttavalta. Usein tällaisilla kommentaattoreilla on oma lehmä ojassa. Sijoittamisesta saa enemmän irti kun tutustuu itsenäisesti sijoituskohteisiin ja tekee päätökset omaan ymmärrykseen perustuen. Markkinat ovat melko “tehokkaat”, mikä tarkoittaa sitä että yhtiön fundamentit kuten tuloskasvunäkymät ja riskisyys ovat usein jo mukana osakkeen hinnassa. Tämä tarkoittaa ettei tehokkaasti hinnoitellulla osakkeella pysty tekemään ylituottoa suhteessa indeksiin.

Mennyttä kurssikehitystä ei kannata katsoa, koska sillä ei ole mitään tekemistä tulevien tuottojen kanssa. Peruutuspeilin näkymä on kristallinkirkas eikä se näytä riskejä ollenkaan. Kurssikaaviota vuosia sitten konkurssiin menneestä yhtiöstä ei voi piirtää. Sijoitus on aina tästä hetkestä eteenpäin - mikä on tämän sijoituksen tuotto seuraavan vuoden tai viiden aikana? Pitkällä aikavälillä osakkeen tuottoa parhaiten selittävä tekijä on yhtiön tuloskehitys.

S&P 500 indeksi on aika “top heavy”, eli 10 suurimman yhtiön painoarvo on noin kolmannes indeksin koko arvosta. Olet siis mukana näissä yhtiöissä isolla painolla kun sijoituksesi on indeksiä seuraavassa rahastossa. Lisäksi suurimmat yhtiöt ovat mukana lukuisissa muissa indeksirahastoissa - näitä indeksejä on olemassa jopa enemmän kuin listattuja yhtiöitä.

Indeksin hyvä puoli on se, että sen koostumus vaihtelee yli ajan. Jos siis haluat olla mukana vaikkapa Yhdysvaltojen suurimmissa yhtiöissä yli ajan, S&P 500 -indeksirahasto sijoittaa niihin vaikka isot yhtiöt vaihtelisivat vuosikymmenistä toiseen. Huono puoli indekseissä on niiden analysoinnin vaikeus. Voit tutkia S&P 500 -indeksiä tällä sivustolla. Monet vannovat indeksin nimeen, mutta jos tuon S&P 500 -indeksin puristaisi yhdeksi yhtiöksi, sen P/E olisi 25, P/B 4,3, osinkotuotto 1,53 % ja oman pääoman tuotto 17,2 % vallitsevilla talouden reunaehdoilla.

Kiitos vastauksestasi ![]()

Kyllä ainakin itselleni uskottelen, että ne sijoituspäätökset teen lopulta itse. En ole kauheasti sparraillut strategiani kanssa ja siksi otan mielelläni kommentteja vastaan ja lopulta tietysti teen oman arvion, muutanko strategiaa vai en.

Kieltämättä tämän kanssa minulla on vielä paljon opeteltavaa. Arvosijoittajan vikaa siinä mielessä on, että jos yhtiön kurssi on paljonkin laskenut, aivot sanovat “tämä on nyt halpa, osta” vaikkei asiat tietenkään näin ole. Eli vaikka asian tiedostaa, silti sitä alitajuntaisesti tulee ajateltua toisin.

Ehkä juuri tästä halusinkin keskustella, että haluaisin löytää vielä enemmän top heavyn ETF/indeksin, jossa top10 yhtiöt muodostaisivat 80% tai jopa enemmän instrumentin arvosta. Eli jos tällaisia löytyy, vinkkejä otetaan vastaan ![]() Toki ymmärrän kyllä senkin, jos suurella massalla ei ole tarvetta tälläiselle 10 yhtiön ETF:lle kun joillekin on helpompaa ostaa vain haluttujen yhtiöiden lappuja ja itse saa päättää vielä suhteenkin. Kuukausi- ja pienempien summien säästämisessä se olisi huomattavasti helpompaa laittaa se 100e/kk etf, jossa on top10 firmat kaikki 10% painolla, vs odottaa 10 kk jolloin voi ostaa tonnilla Applea satsin. Onko ajatuksen juoksuni mitenkään ymmärrettävä?

Toki ymmärrän kyllä senkin, jos suurella massalla ei ole tarvetta tälläiselle 10 yhtiön ETF:lle kun joillekin on helpompaa ostaa vain haluttujen yhtiöiden lappuja ja itse saa päättää vielä suhteenkin. Kuukausi- ja pienempien summien säästämisessä se olisi huomattavasti helpompaa laittaa se 100e/kk etf, jossa on top10 firmat kaikki 10% painolla, vs odottaa 10 kk jolloin voi ostaa tonnilla Applea satsin. Onko ajatuksen juoksuni mitenkään ymmärrettävä? ![]()

Onko tuon top heavyn oltava juuri ETF/indeksi. Esimerkiksi Seligsonin Global Top 25 Brands tarjoaa nimensä mukaisesti rahaston joka sijoittaa eurooppalaisiin ja pohjois-amerikkalaisiin huippu brandeihin. Tuon salkun allokaatiosta tosin vain 20% on teknologiaa, joten sillä ei sitten ihan niin paljoa saa salkkuunsa noita jenkkiteknoja, joiden kurssit ovat nousseet pilviin. Tosin en tiedä onko esim. Amazon tekno- vai kulutustavarapulju ![]()