Tuo voisi olla kyllä varsin relevantti vertailuindeksi, jos pitäisi valita vain yksi. Täytyy pitää mielessä kun jatkossa pohdin mihin indeksiin tai indekseihin olisi mielekkäintä verrata. ![]()

3 tykkäystä

Hei!

Viime syksynä julkaisin täällä kysymyksen, jossa tiedustelin sijoitussuunnitelmistanne. Vastauksenne olivat äärimmäisen arvokkaita. Vastaustenne ja haastatteluiden pohjalta on nyt syntynyt idea tuotteesta nimeltä Riihi.

Riihi on kehityksen alkuvaiheessa, ja tällä hetkellä etsimme kohdeyleisön edustajia, kuten teitä, ottamaan osaa sen kehitykseen. Idea on kuvattu osoitteessa https://riihi.money jossa voitte halutessanne liittyä tuotteen odotuslistalle. Liittymällä odotuslistalle saatte ajantasaista tietoa siitä missä tuotteen kehityksen kanssa edetään.

On tärkeää huomata, että Riihi ei ole vielä saatavilla, ja on mahdollista, ettei sitä koskaan tulla julkaisemaan. Tällä hetkellä olemme ideointivaiheessa jolloin painopiste on tiedon keräämisessä ja sen selvittämisessä olisiko tuotteella riittävästi käyttöä että sen rakentamiseen käytettävä investointi kannattaisi.

Inderesin lukijana olette mahdollista kohderyhmää ja siksi palautteenne ideasta vaikka täällä forumilla olisi erittäin arvokasta!

3 tykkäystä

Pidän kaveriani terävänä tyyppinä, hän on mm. valmistunut ulkomaisesta maineikkaasta yliopistosta maisteriksi pääaineenaan taloustiede ja on muutenkin skarppi mies. Hänen sijoitusstragiansa on kuitenkin luvalla sanoen mielenkiintoinen.

Hänen sijoitusfilosofiansa on seuraava:

-

Kryptovaluuttoihin 100 prosenttia minus oma ikä. Nuorena kannattaa kasvattaa alkupääomaa aggressiivisesti. XRP ja XLM ovat tällä hetkellä hänen suosiossaan. Bitcoinin hän uskoo menestyvän vielä 10-20 vuoden ajan, mutta ei pitkällä aikajänteellä.

-

Loppuosa osakkeisiin noudattaen periaatetta “Good companies make bad investments”. Toisin sanoen suuret Applen kaltaiset “hyvät” firmat eivät häntä kiinnosta, koska niissä ei enää ole 10x tai 100x arvonnousupotentiaalia.

-

Toinen periaate hänellä on haistella, mitkä yhtiöt tai toimialat hyötyvät megatrendeistä vääjäämättä välillisesti, mutta eivät suoraan. Eli eivät ole ilmeisimpiä hyötyjiä, vaan epätrendikkäitä. Niinpä hänen sijoituksiaan ovat tällä hetkellä esim. Nvidia (puolijohteet), Eldorado Gold (kulta), Uranium Energy (uraani), Tilray Brands (kannabis), Bit Digital (Bitcoin louhintayhtiö), Hive Blockchain Technologies (lohkoketjut), Palantir (data-analytiikka), 3D Systems (3D printterit ym.), Vale (maametallien louhinta) ja Chicago Rivet and Machine (teollisuuden kiinnikkeet kuten niitit) sekä kiinalaiset sähköautofirmat Nio, Xpeng ja Li Auto.

-

Hänen aiempia merkittäviä sijoituksiaan ovat olleet esimerkiksi Bitcoin 2014 - 2020 ja Tesla 2017-2021, joilla hän on luonut nollista kuusinumeroisen sijoitussalkun. Nykyään hän sijoittaa bitcoiniin Bit Digitalin kautta. Louhinnan kallistuessa jää jäljelle lopulta enää muutama firma, joista yksi on Bit Digital, joka siis tulee dominoimaan alaa (hänen mukaansa). Tesla ei enää häntä kiinnosta, sillä vaikka hän pitää sitä hienona yhtiönä, on markkinalla hänen mielestään vielä parempia sijoituskohteita. Sen sijaan Nvidialla hän näkee edelleen olevan valtavan potentiaalin nopeaan kasvuun, koska AI on niin vahva megatrendi.

Indeksisijoittajana pakko myöntää, että hänen strategiansa vaikuttaa toimivalta, vaikka suuria hutejakin on tullut, kuten Tillray Brands. Tosin senkin suhteen hän uskoo kannabiksen laillistamiseen länsimaissa seuraavan 10-15 vuoden aikana, joten osake on mukana salkussa. Hänen mukaansa uraani ja kulta tulevat nousemaan vääjäämättä, kun niiden tarve vaan kasvaa lähivuosina. Nvidia on hänen suosikkiyhtiönsä juuri nyt.

Itselleni herää tässä se ajatus, että omallakin pelisalkulla voi ottaa suurempaa riskiä sen sijaan, että sijoittaisi kaikenmaailman appleihin ja sampoihin. Toisaalta molempi parempi - tällaisilla rakettimaisesti liikkuvilla kasvuosakkeilla voi myös ajaa itsensä pahasti miinaan ostamalla firmoja liian kalliin arvostuksin. Nousumarkkinassa on helppo hymyillä, mutta tällaisille yhtiöille -50… -70% pudotuksetkin ovat arkipäivää.

14 tykkäystä

Olen pähkäillyt, miten voisin perustella sijoitusstaregiassani suoraan osakkeisiin sijoittamisen. Osakepoiminnassa on tarkoitus etsiä yhtiöitä, jotka arvioisin tuottavan paremmin kuin indeksirahastot. Kuitenkin indeksirahastoon nyt sijoitettu 1000 euroa olisi 30 vuodessa tenbagger. Jos ostan osakkeita, pitäisi tavoitteena olla, että sen osakkeen hinta kymmenkertaistuisi paljon lyhyemmässä ajassa. Jotta osakepoiminnan voisi perustella, pitäisi löytää korkean riskin yhtiöitä, joiden osakkeen hinta kasvaa kymmenkertaiseksi esimerkki 5 - 10 vuodessa ja toivoa, ettei valitse salkkuun tappiolle meneviä osakkeita. Käytännössä kyse on uhkapelaamisesta.

5 tykkäystä

Jos ostat korkean riskin yhtiötä, eikö siitä seuraa väistämättä että positiokokosi ei käytännössä voi olla kovin suuri, koska yöunet. Joudut hajauttamaan useaan riskiseen positioon, mikä vähintäänkin edellyttää suurta taitoa.

Saman euromääräisen tuoton voisit saada matalamman riskin ja tuotto-odotuksen (laatu-) yhtiöllä (toki oikealla hinnalla ostettuna), johon pystyt panostamaan enemmän euroja yöunia menettämättä. Ei ole uhkapelaamista IMHO. ![]()

Pointti on mielestäni siinä että asettaa itselleen sopivan realistisen vuosituottotavoitteen, esim 9-10%. Tuolle tasolle on mahdollista päästä aika matalariskisellä hajautetulla salkulla, ja se on kuitenkin enemmän kuin tyypillinen pitkän ajan indeksituotto. suorilla osakesijoituksilla voi saavuttaa taitojen kertyessä hieman alfaa, vaikka enin osa salkun positioista keskimäärin tuottaisikin ”vain” indeksin verran.

4 tykkäystä

Onko virke “En ajoita markkinaa, mutta pyrin ostamaan laatua halvalla.” loogisesti järkevä?

Jos on, niin miten?

1 tykkäys

Minusta markkinan ja yksittäisen osakkeen ajoittaminen on täysin eri asia. En minä ainakaan osaa sanoa onko markkina nyt halpa vai kallis mutta osaan perustella itselleni että 17e Kesko on ostopaperi.

15 tykkäystä

Hyvä pointti @KalleH ! Jonkun verran näkee markkinan arviointia esim p/e-lukujen kautta.

Mutta olin selvästi huolimaton kysymyksen asettelussa eikä se ollut varsinainen kysymykseni tarkoitus.

Yritetään uudelleen:

Onko virke “En ajoita ostojani, mutta pyrin ostamaan laatua halvalla.” loogisesti järkevä?

Jos on, niin miten?

2 tykkäystä

Saattaahan tuossa olla - varsinkin muokattuna - hieman sisäistä vastakkainasettelua logiikassa, mutta pitäisin tuota edelleen ihan koherenttina virkkeenä. Jos esimerkiksi virkkeen sanoja katsoo asiaa jotenkin lyhyen aikavälin hintavaihtelua laajemmin. Esim. jos sattuisi pitämään Puuilon osaketta hirmuisen laadukkaana, ja käypänä arvona jotain 12-15 euron välillä, niin sen ajoittaminen että ostaako sitä viimeaikaisen kurssiliikkeen 6,8-7,5 euron välillä melkein mistä tahansa ilman tarkempaa ajoitusta, voisi kai ajatella että silloin ostaa laatua halvalla.

Toinen tulokulma, jolla tuo virke on loogisesti järkevä on se, että lausujalla voi olla hyvinkin selkeä tavoite/visio (“laatua halvalla”), mutta eksekuution tasolla hän ei tee asiaa X (ajoita ostojaan) - jostain syystä, kuten vaikkapa siitä syystä että hänellä ei ole aikaa käytettäväksi ostojen ajoittamiseen, vaimo valittaa, mökillä laituriprojekti, whatever.

3 tykkäystä

Teetkö makronäkemyksen perusteella optiosijoittamista?

Jos tämä lanka sallii myös kysymykset, olisin kiiinnostunut kuulemaan näkemyksiänen optioilla pelaamisesta. Viputuotteita näkyy pyörivän Ostin/Myin-palstalla jonkin verran, mutta optioita ei juuri puheeksi. Toisaalta Pörssien suunta ja vähän muutkin kanavat ovat täynnä pohdintaa siitä, että mennäänkö tässä ylös, alas vai mörnitäänkö pidempään.

Näkemyksiä on tietysti useita, mutta esimerkiksi Druckenmiller povaa lamaa ja mahdollisesti skaalan syvemmästä päädystä.

Jos tämä (tai päinvastainen) on vakaa päätelmä makromarkkinasta, oletko ostellut myyntioptioita indeksille tai valituille osakkeille - miksi näin, miksi et?

Strategioita on tullut ja mennyt. Se ei ole hyvä asia, koska ainakin omasta mielestäni osakestrategian muuttaminen maksaa.

Tällä hetkellä minulla on työn alla laaja-alainen indeksityyppinen salkku, jossa on Suomen ja Ruotsin osakkeita. Firmojen määrä on jossain 50 tienoilla ja sektoreita on 10. Sektorihajautettu salkku siis. Loin salkun yrityksille uuden säännön ja se on ROE + Osinko joka olisi hyvä olla vähintään 20. Sen lisäksi velkaa ei saisi olla liikaa ja mikä tärkeintä, yrityksen tulee tehdä voittoa. Näillä säännöillä ajattelin osakkeita poimia, toki tuo raja 20 ei ole äärimmäisen tiukka.

Aikaisemmin olin innostunut arvosijoittamisesta, mutta aloin vähän miettimään, että näinköhän se tuottaa ja käsittääkseni arvosijoittamiseen liittyy olennaisesti firmojen myyminen, kun arvostus kohoaa ja alusta aloittaminen. En ole siitä oikein innostunut.

Huomasin, että salkun saa aika helposti muutettua arvosijoittamisesta kohti laatu/osinko sijoittamiseen, joten taidan mennä siihen suuntaan seuraavaksi.

Lisäksi kun kopioin koko sijoitushistoriani (kaikki 2v) taulukkolaskentaohjelmaan, niin huomasin kyllä, että paras tulo tulee pitkäjänteisyydestä. Jos firma on tappiolla, mutta on 2-3v osingot otettuna, niin se muuttaa tilannetta merkittävästi tuoton kannalta. Vaikka salkussa firma on miinuksella, niin tosi asiassa se on plussalla tuoton kannalta, kunhan firmaa ei myy tappiolla pois. Jos firma on tappiolla, etkä ole saanut osinkoja tai myyntivoittoja, niin sittenhän sijoitus on periaatteessa täysin turha. Siinä mielessä olisi hyvä sisällyttää sijoitusstrategiaan myös pitkäjänteisyys.

5 tykkäystä

Mielenkiintoinen kombinaatio, mutta tuossa kannattaa huomata ettei ROE + osinkotuotto itseasiassa kerro osakkeen arvostuksesta mitään. Voithan löytää yhtiöitä jotka tekevät 30 % oman pääoman tuottoa, maksavat 2 % osinkoa ja arvostuskerroin on P/E 40. Joillakin sektoreilla on helpompi yltää noihin kriteereihin kuin toisilla.

Arvosijoittaminen voi toimia myös “osta ja pidä” strategialla. Arvosijoittamisen ydin on kuitenkin siinä että ostetaan hyviä bisneksiä alle niiden todellisen arvon pörssissä. Ajatus myymisestä tulee siitä että kun firma ei enää täytä hyvän sijoituksen kriteereitä ollessaan niin kallis, firman myymisestä vapautuvat pääomat voi allokoida uusiin arvosijoituskohteisiin ja saada merkittävästi tehokkaamman korkoa korolle -ilmiön aikaiseksi. Se että salkun firmoilla olisi nouseva käyrä on yhtä tärkeää kuin se että vältetään sukelluksia salkun firmojen markkina-arvoissa. Tein itse virheen kun en myynyt ruotsalaista rakennusfirmaa vuonna 2021. Olen firmaan tyytyväinen ja ostanutkin lisää osakkeita, mutta paljon paremman tuloksen olisi saanut luopumalla syklin huipulla.

Sijoittaminen on vaikeaa juuri siksi, että vaikka löytää jonkun hyvän firman jonka arvo kasvaa jollain periodilla, voi olla epätodennäköistä että juuri se sama firma olisi voittaja myös muilla tulevaisuuden ajanjaksoilla. Eli löytää firman jonka kurssi kaksinkertaistuu aliarvotuksen purkautuessa, sitten firman tuotto onkin osingon varassa. Tässä on vaara että alkaa ajatella “osinkotuotto ostohinnalle”, kun pitäisi ajatella yhtä kriittisesti salkussa olevien yhtiöiden nykyarvostuksia kuin uusia ostokohteitakin. Tyypillisesti ihmisen ovat paljon kriittisempiä sellaisia yhtiöitä kohtaan jotka eivät ole salkussa.

7 tykkäystä

Juurikki on täysin eri mieltä tämän asian suhteen.

Jos ei ole treidari, niin kyllä arvosijoittaja, jolla ei ole lyhyellä aikavälillä tarve ottaa pikavoittoja, älyää tai ainakin pitäisi tajuta, ettei arvosijoittajan tehtävä ole seurata pörssikurssia, vaan firman tekemistä ihan reaalimaailmassa. Sieltä se tulostuotto tulee. Pörssikurssit ei arvosijoittajaa niin paljon kiinnosta, kuin firman kyky tehdä hyvää tulosta jatkossakin. Tietysti jos vaihtaa firmaa kuin tinderkumppania, niin.

Treidaajat, onnettomat omaa parastaan ymmärtämättömät hämmentäjät, tindersijoittajat ja 30-luvun termein osakespekulantit, tai jopa tämän vuosituhannen juppispekulanttinilkit on sitten erikseen. Jos kaikki omassa salkussa on kaupan, niin silloin omistajuus on hukassa.

Juurikki osti isosti Nordeaa alta 6€ aina 7€ asti. Juurikin se on arvosijoittajalle tärkeää, että ostaa siivun sellaisesta firmasta, joka tekee hyvää tai loistavaa, mutta myös toivottavasti kasvavaa tulosta. Hyvältä näyttää Nordean sekä tulostuotto että osaketuotto laskettuna alkuperäiselle sijoitukselle. Nykyhinnalla ostavat sitten arvioivat ihan itse tuottonsa. ![]()

Juurikin arvosijoittamisstrategia perustuu firman tekemiseen. Osakkeen arvonmuutos tulee siinä lisäpalkintona.

16 tykkäystä

Millä muulla mittarilla voit arvottaa osakkeen hinnan kuin pörssikurssilla. Arvosijoittajan on tarkoitus löytää aliarvostettuja osakkeita. Miksi arvosijoittaja pitäisi niistä kiinni jos ne muuttuvat yliarvostetuiksi?

12 tykkäystä

Arvostus pörssikurssimittarilla vaihtelee. Arvosijoittaja suhtautuu siihen kuten S-marketin alennuksiin. Yleensä on kivempi ostaa hyvää firmaa halvemmalla kuin kalliimmalla. On ehkä hyvä tehdä ero sen välillä, mitä sinä tiedät osakkeen arvosta ja mitä markkinat on mieltä. Arvosijoittaja löytää arvon, jota laiska enemmistö eli pörssikurssi ei. Miksi Juurikki alkoi ostaa Nordeaa jo alle 6 €?

Vastaus on tietenkin, että Juurikki tekee omia pimeitä laskelmiaan. Pörssiarvo on oston/myynnin mittari. Firman arvo on jotain ihan muuta.

Edit: ok, sama asia eri näkökulmista.

2 tykkäystä

Emme ole eri mieltä tässä asiassa. Tarkoitukseni on sanoa, että monet arvosijoittajat ovat arvosijoittajia vain silloin kun ostokohdetta ollaan valitsemassa. Tämä on hieman hassua, jos ei sovella samaa hyvää arvosijoittamisen kriteeriä myös salkussa oleviin yhtiöihin. Miksi pitää kynsin hampain kiinni yhtiöstä jos sen liiketoiminta ei enää olekaan laadukasta, tai osakekurssia ei enää voi mitenkään järkevästi perustella?

Myin erään ruokakaupan osakkeet, koska sen kurssi oli kaksinkertaistunut, vaikka yhtiön liiketoiminnassa ei ollut tapahtunut oikein mitään mikä olisi oikeuttanut kurssin kaksinkertaistumisen ja P/E oli noin 20. Päätös oli mielestäni järkevä. Jälkiviisaana kurssi onkin tullut alaspäin myyntihetkestä ja osuin sattumalta aivan huippuihin.

Olen pitänyt salkussa ruotsalaisen elektroniikkayhtiön osakkeet. Kurssi on lähes kolminkertaistunut ostohetkestä, mutta yhtiön P/B on 2,26. Osake on lievästi (10 %) yliarvostettu suhteessa yhtiön historiaan. Pidän osakkeet, joskin fiilis on hieman penseä.

Olen pitänyt salkussa ruotsalaisen rakennusfirman osakkeet, jotka vuonna 2021 oli arvostettu P/B 3,22. Arvostus oli lievästi (4 %) yli pitkän aikavälin keskiarvon ja P/E oli 15,3. Yhtiö oli kehittynyt hyvin ja ajattelin että P/E-luvullakin tästä on järkevää maksaa 15 kertaa tuloksen verran. Tein selvän virheen aliarvioidessani asuntomarkkinoiden riskialttiutta. Osake on sittemmin romahtanut -63 %. Rakennussektori on tällä hetkellä vaikeuksissa, mutta ostin lisää, koska minulla on paljon markkinoita positiviisempi näkemys yhtiö tulevaisuudesta näillä hinnoilla. Tämä on kuitenkin asia, josta en voi sanoa olevani kovin varma, joten sijoitus on riskinen. Paljon riippuu korkojen kehityksestä.

Olen pitänyt salkussa ostamani ruotsalaisen rahapelifirman osakkeet. Osakekurssi on lähes kaksinkertaistunut yhtiön laajentaessa loogisesti liiketoimintojaan. Hankintavaluaatio oli P/B 1,09 mikä oli selvästi alle yhtiön todellisen arvon. Nykyinen valuaatio on P/B 2,03. Se on hyvin lähellä mitä voidaan pitää yhtiön reiluna arvona. Pidän siis osakkeet hyvillä mielin.

Tarkoitukseni ei ole olla treidaaja. Arvosijoittaja Warren Buffett käy myös kauppaa, vaikka onkin tunnettu yhtiöiden pitkäaikaisena omistajana. Kuten hän sanoo: “Our favourite holding period is forever”. Toisaalta Charlie Munger on sanonut haastattelussa maailman muutoksesta, ettei hänen nuoruutensa suosituista firmoista ole jäljellä enää mitään. Kannattaa olla realistinen optimisti ja pitää silmänsä auki.

16 tykkäystä

Tulee tai on tulematta, tai tulee mutta liian pitkällä tulevaisuudessa mikäli ei halua jättää perikunnalle. Omistin Hexistä yritystä joka paransi tulosta 13 vuosineljännestä peräkkäin ja osakekurssi oli alussa hyvin alhainen ja lopussa vieläkin alempi kuin alussa. Yritys ostettiin ulkomaille pienellä preemiolla super halvalla. Yritys toimi loistavasti, osake tuotti alle +/-0% / 3v.

Löytyy useitakin esimerkkejä, eli Hexissä firman laadukkaan tekemisen arvo ei välttämättä koskaan realisoidu, heikommat markkinatilanteet ja syklit kurittaa myös hyvin toimivia yrityksiä.

Välillä joku ala on hypessä, sitten alamaissa 10v ajan ja joku toinen ala paistattelee yliarvostuksessa.

Myös muita riskejä jotka osuu myös laatuyhtiöihin, esimerkiksi Nokia renkaiden tai Fortumin tuotto ole kummoinen.

On kuitenkin niin että pörssissä tuotto ei voi tulla mistään muusta kuin pörssikurssista, osto ja myyntihintojen(tai lunastus) erosta ja osingoista.

6 tykkäystä

Taas mennään puolivuosikatsauksen merkeissä.

Kokonaisuus nyt kolmen ja puolen vuoden sijoituksista noin -5%. Harrastus siis kallistunut entisestään. 2022 YTD pakkasella. Käännyin enemmän osinkofirmojen suuntaan ja tässä on tehty virheitä. Tämän lisäksi ylisuuri Nokia-positio ajaa kokonaisuuden ainakin toistaiseksi miinukselle.

Puolen vuoden onnistumisia:

- Onnistuneita kevennyksiä vihdoin myös nouseviin kursseihin. (TIETO, HMC).

- Optiotreidaus luonnistuu yhä kuin tanssi ja pakkasella oltaisiin reilusti ilman sitä. Jatkakaa.

- Honda motor corp -omistus (HMC). Firmalla on hyvä maksukyky ja järkevä osinko. Kun itsellä on luotto kohdallaan on ilo omistaa.

- Nautin myös suuresti: TTALO, NOHO

- Suunnitelman mukaisesti merkittävät kiinteistölainalyhennykset osakepainon kustannuksella

Ärsyyntymisen aiheita:

-

Firmavalintani ovat olleet ihan prrssstä revittyjä. Osingonkuvat silmillä olen ylipainottanut “vakaita tunnettuja nimiä”, pitkän linjan firmoja joilla on merkittävä osinko… mutta ei mitään kasvunäkymiä, ei vallihautaa ja lainaa on s***tanasti.

Kuka tekee näin huonoja valintoja? Ihan päin peetä jäänyt huomioimatta sireenit ja kirkkaat valot lainakorkojen noususta, enkä ole lainkaan riittävästi ottanut huomioon firmojen vakavaraisuutta valintoja tehdessäni.

Haluan ehdottomasti omistaa jatkossa nimenomaan MAKSUKYKYISIÄ firmoja. Nimetään virheitä: INTRUM, WBA -

Olen yhä perustanut joitain ostojani yleiseen peesaamiseen tai muiden analyyseihin. Aina mennyt puihin eikä omistaminen tunnu hyvältä, kun ei tiedä mitä omistaa ja missä järkevä arvostus piilee.

-

Jos firma maksaa kohtuuttoman suurta osinkoa (~10%) niin siinä on jotain mätää, tarkista maksukyky, tähtää ~5% osinkoihin mieluiten.

-

Ottaa pannuun kun mielestään tekee ostoja JÄRKEVIIN firmoihin hyvien laskelmien kautta, missä vuorostaan hyvät sijoittajat(treidaajat) ostavat usein mielestäni tolkuttomia firmoja tolkuttomilla arvostuksilla ja vetävät +10% pariin päivään. Itse vedän vakaata miinusta pitkällä aikavälillä. Time well spent!

-

Rikastumisen pelko, myyn liian varhain pieniin nousuihin

Korjausliikkeitä:

Lisää lihaa firma-analyyseihin. DCF-laskelman lisäksi analysoi myös firman vakavaraisuus ja maksukyky jollain mittareilla. Ei vain hatusta vedettyä turvamarginaalia. Perusta ostot/myynnit VAIN omiin arvolaskelmiin mihin voit itse uskoa.

Rahastosäästäminen. Jatka ja painota tätä. Et osaa firmojen valintaa ja kauppojen ajoittamista kovinkaan hyvin ja tarve ymmärtää itse firmoista hyvin paljon on liian työlästä. Lisäksi tavoite on suurilla summilla saada pienehköä prosentuaalista nousua. Tähän rahastot toimivat ihan hyvin. Varmista ettet turhaan omista suoraan firmoja jotka myös rahaston osa.

Firmojen myynti. Ensin hätäilin laskuissa myymällä, nyt en myy millään. Omista vähemmän firmoja, myy miinuksellakin, jos firman tarina selvästi muuttuu.

Mitään ei ole pakko tehdä, älä ainakaan hätäile ostojen kanssa.

Ylisuuret positiot. Pidä kiinni säännöstä, että yhden firman prosentuaalinen osuus ei kasva liiaksi (köh, Nokia)

Vanhat parannettavat pätevät yhä toistan, jos jokin lappu on ‘halpa’ niin siihen on yleensä hyvä syy → tutki enemmän. Hyvät firmat eivät mene konkkaan ja aika on pien-sijoittajan puolella, ei hätää!

Tässä omat omistukset, siniset ovat sellaisia joissa positio on 0 mutta ovat käyneet/poistuneet salkusta:

EDIT: Lasta varten aloitin uudelle tilille kuukausisäästämisen koko maailmaan hajautettuihin rahastoihin. Lyön vetoa että tästä tulee parhaiten performoiva tilini.

12 tykkäystä

Oma sijoitusstrategiani on olla pelkäämättä, ettei synny isompaa tragediaa.

Parhaimmat sijoitukset ovat kyllä asunnoissa ja ehkä niin kauan kun niissä ovat pitkäaikaiset vuokralaiset. Ne kun katoavat, niin riskit hetkeksi lisääntyvät.

Rahastoihin aloin säästämisen varmaan kaksikymmentä vuotta sitten, mutta ei niitten käyrä mitenkään suihkuhävittäjän lailla ole lähtenyt nousuun. Itseasiassa melko vaisua menoa, toki minulta Putin on ottanut omansa.

Osakkeitten osto on sellainen harrastus josta tykkään. Olen pitänyt alarajana 500€ per laaki/ kuukaudessa, että kulut sulautuisi siihen massaan kivuttomasti. Osakkeitten oston aloitin vasta vuoden -22 alussa.

Ostokset en tee minuutin mietinnän jälkeen. Eilenkin kulutin aikaa tuntitolkulla ja päädyin osakkeeseen jonka nettovelka% on 38 ja sijoitetun pääoman tuotto% on 18.osinko% 7. Ja lopuksi heitin syötin veteen 9%:in hinnanalennuksella, koska tämä onneton tekee muutamissa kuukausissa melkoisia liikkeitä.

Pyrin ostamaan kahden kuukauden aikana jotain uutta ja tämän syklin aikana palkinnoksi lisään sen hetken menestyjää.

Keväällä minun piti laittaa käyttötililtä ylimääräiset rahat “piiloon”, ja ihan oikeasti… Päätin ostaa sellaista osaketta joka oli noussut salkussani 150%. Hupsusti kävi, se osake taitaa pulpahtaa pintaa silloin kun perinnönjako on täydessä riidassa.

5 tykkäystä

Vaikka termi “lyncheily” on esiintynyt usein minun foorumiteksteissä, omat lyncheilyni perustuvat pääasiassa yritysvierailuihin.

Sen sijaan uusien osakeideoiden löytäminen sekä osakkeiden screenailu ei kuulu vahvuuksiini.

Tässä ihan mielenkiintoinen Twiitti-ketju Peter Lynchin kriteereistä.

Ketjun lopusta löytyy lista kriteerit täyttävistä osakkeista.

Löytyykö tuosta listasta jollekin tuttuja firmoja?

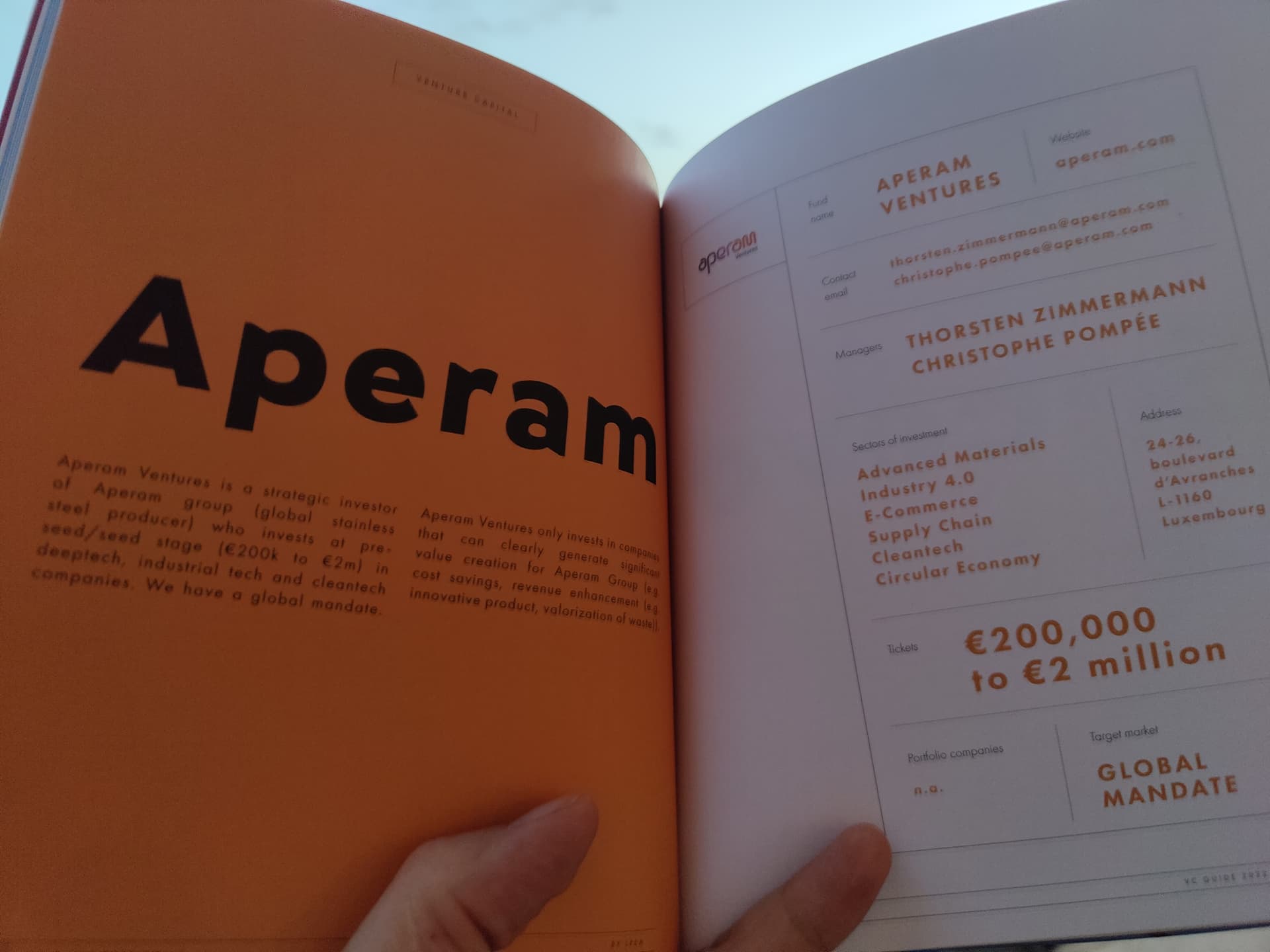

Edit: Itselle kaikki outoja firmoja, mutta pitipäs sattua, kun tässä iltasadukasi luin luxemburgilaista Venture Capital Guidea, niin siellä tuli vastaan yksi listan yhtiöiden rahastoista.

11 tykkäystä