Olikohan Viewille vielä omaa ketjua?

Joka tapauksessa näilläkin rapsat viivästyy, ja kurssit sen mukaan

3 tykkäystä

Kurssi kyykkäsi lopulta todella rajusti. Syynähän oli aloitettu yhtiön sisäinen tutkinto.

“The Audit Committee of View’s Board of Directors recently began an independent investigation concerning the adequacy of the company’s previously disclosed warranty accrual.”

Joku viisampi voi kertoa, kestävätkö tällaiset prosessit yleensä pitkiä aikoja ja millaiset ovat mahdolliset lopputulemat keissin selvittyä.

Liikevaihdosta erikseen vielä, että suunta on täysin oikea, ja 15,1 miljoonaa toiselta kvartaalilta on kelpo tulos. Jos samanlainen kvartaali-kvartaali -kasvu jatkuu, tullaan yhtiön omiin tavoitteisiin tämän vuoden osalta pääsemään (70-80 miljoonaa liikevaihdossa).

2 tykkäystä

En ole viisaampi, mutta mitä näitä nyt on nähty viime aikoina, niin useita kuukausia on mennyt aikaa.

MUDS / Topps merger peruttu

2026 eteenpäin isompi soppari katkolla ja sen johdosta ilmeisesti nyt myös merger.

@Badwithmoney ainakin ollut tästä kiinnostunut

5 tykkäystä

Lisää huonoja uutisia taas spac-rintamalta. Voi olla jokunen lakijuttu tulossa tämän osalta, kun kiukkuisia piensijoittajia saalistetaan mukaan joukkokanteisiin. Voi olla tämän hetken sentimentin perusteella ihan hyväkin Toppsin puolelta, etteivät mene pörssiin ja menetä viikon sisällä 20-50% markkina-arvosta heti kättelyssä ![]()

MUDS / Topps on asia vielä erikseen ja business almost as usual.

Mutta PSTH saatetaan kuopata kokonaan

https://pstontine.com/wp-content/uploads/2021/08/8.19.2021-PSTH-Letter-to-Shareholders.pdf

Näiden kahden takia on warrantit ottaneet todella paljon takkiin tänään, vaikka muuten kasvulaput ja deSPAC lähti keulimaan jostain syystä pulkkailun jälkeen. Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju (Osa 1) - #3054 by kettunen

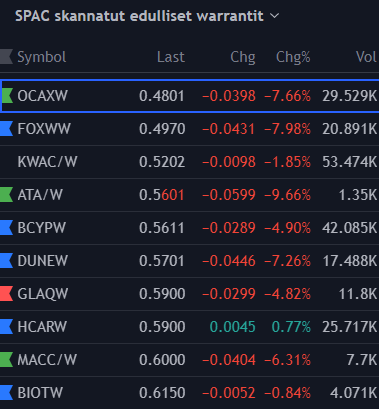

Nyt alkaisi olla tarjouksessa kaikenlaista kivaa warranteissa. Vanha seurantalista näyttää melko punaiselta. Ei montaa vaihtoehtoa ole ollut alta 0,6$ tarjolla pitkään aikaan

.

OCAXit täydensin jo eilen aika isoksi positioksi, kun oli “halvalla” 0,52$.

Tän päivän uutiset upotti senkin jo alle 0,5$ ![]()

2 tykkäystä

Pidetään ketjua hengissä, vaikka SPACit alkaakin olemaan hengityskoneessa

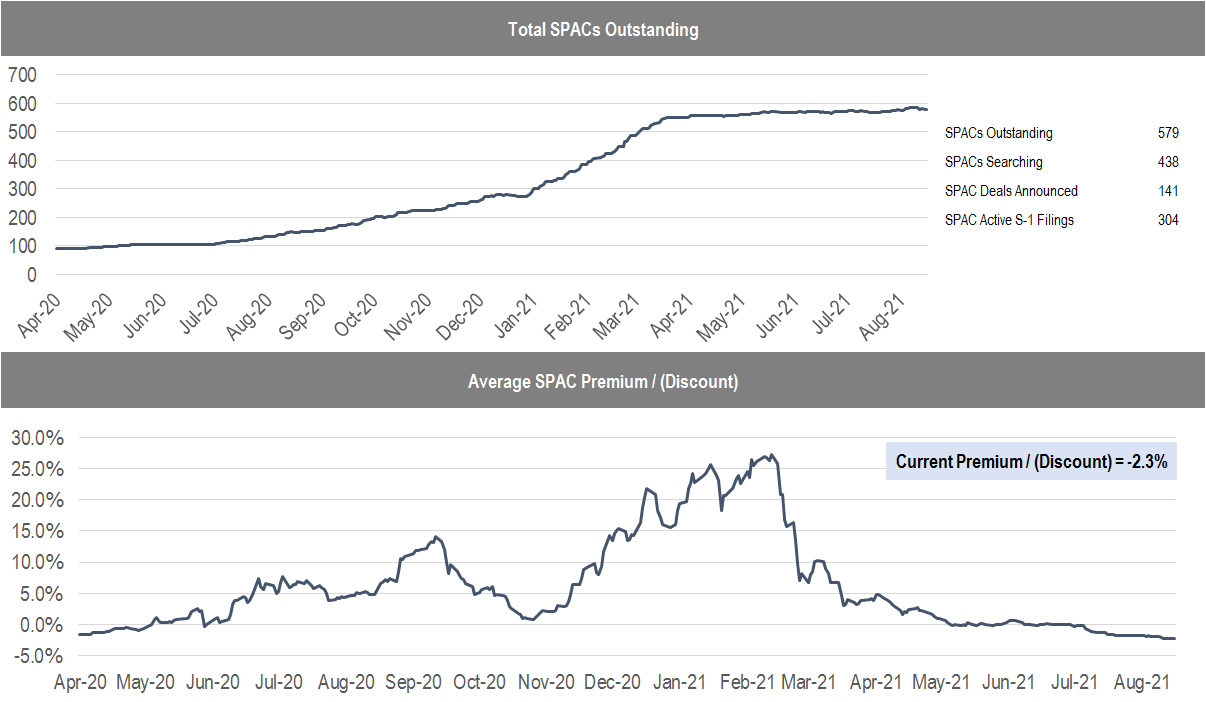

Alpharank dataa elokuulta. 2,3% tuotto suhteessa NAViin alkaa olemaan jo ihan merkittävä vaihtoehto esim. bondeille. Pitää vaan olla riittävä pääoma, että tuo on mielekäs vaihtoehto.

Potentiaalisesti jatkossa hidastuvalle osakemarkkinalle yksi markkinan hedge-vaihtoehto jatkossa, jos suhdeluku on tätä luokkaa, myös pienemmällä pääomalla sijoitettuna.

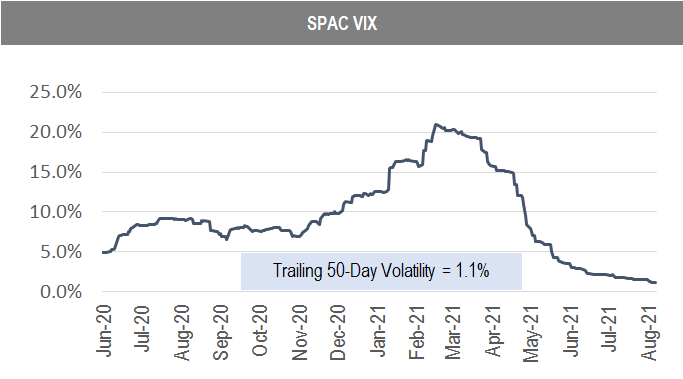

SPAC VIX 1,1% - elonmerkit aika vähissä ![]()

7 tykkäystä

Hiljaista on. Mielestäni on silti käsittämätöntä että esim GGPI treidailee tätä kirjoittaessa tuolla $9,77 hinnoissa kun kaikkien aikojen pohjat GGPI:lle ovat $9,70. Huhuissa GGPI:n kohteena on Polestar, joka on sopivalta sektorilta ja jopa puskee tavaraa liukuhihnalta ulos. Markkina ei anna tälle mitään arvoa, ei sitten mitään. ![]()

Itselläni on kaikki käteinen ja käytettävissä oleva vipu GGPI:ssä. Ei tässä kauheasti enää downsidea ainakaan ole.

2 tykkäystä

Onkohan valuaatio 7 miljardia dollaria? Monellako miljoonalla Polestaria menee tällä hetkellä kaupaksi vuodessa?

Edit: Ja kiitos, olin unohtanut Guggenheimin ihan kokonaan, ja juuri tänään poistanut listalta, kun en muistanut enää, mihin se liittyi. ![]()

Valuaatio oli huhuissa 25 miljardia mikä on ensikuulemalla korkeahko. En tiedä paljollako menee kaupaksi vuodessa. Tavaraa kuitenkin tulee, verkosto on olemassa ja myynti kiihtymisvaiheessa. Kovaa valuaatiota voi perustella sillä että nyt ei ole kyse mistään yhdestä konseptiautosta ja kasasta piirustuksia niinkun esim Canoon ja Fiskerin kanssa oli. Jos joskus saadaan virallinen diili niin sijoittajaesityksestähän ne oleelliset selviää.

Haluaisin uskoa että monessa spacissa ja kohdeyrityksessä koitetaan sorvata valuaatio kohtuulliseksi. Ei ole kenenkään etu jos 95% osakkeista lunastetaan mergerin yhteydessä. Osa näistäkin huhuista vuodetaan vain siksi että voidaan testata markkinan reaktiota kohteeseen ja huhuttuun valuaatioon.

1 tykkäys

Ok, katsoin vain nopeasti jostain Yahoon uutisesta, että valuaatio 7 jaardia ja SPAC 1 jaardi, mutta sehän olikin sitten vain höpöhöpöä. Hyvä, että on kiihtymisvaiheessa vielä, niin ehtii mukaan ennen kuin Polestar siirtyy leviämisvaiheeseen ![]()

Ja siis huhusta vasta kyse. ![]()

On siinä helposti 20% downsidea vaikka kuinka hyvä firma olisi. Spacit ei oikein liiku nyt ja moni tippuu sinne 8$ pintaan heti äänestyksen jälkeen kun 10$ nav katoaa. Vähän liikaa nähty nyt näitä kun luvataan tähtiä taivaalta ja kun osari julkaistaan niin ei ole mitään viivan alla. Lottopeliä spacit nyt.

Ei se hinta kyllä vielä ole putoamassa minnekkään tuolta 9,7$/nav tasolta vielä. Pohja poistuu juuri ennen tickerin muutosta jolloin hinta voi pudota juuri mainitsemaasi 8$. Siksi itselläkin kaikki ylimääräiset tällä hetkellä kiinni GGPI:ssä. Näen isomman tuotto mahdollisuuden siinä kuin käteisenä tilillä. Kovasti olen yrittänyt etsiä tietoa joka viittaisi mergeriin, mutta tuloksetta… Muutaman isomman oston olen pongannut. Joku instituutio taisi ostaa 10m$ edestä normi osakkeita tuossa jokunen aika sitten. Toinen osto taisi olla 5m$ edestä.

2 tykkäystä

Lunastusoikeuden päättymisen jälkeen mikään ei estä putoamasta. Oma SPAC-strategiani perustuu kuitenkin siihen että ostan ylimääräisellä käteisellä ja vivulla SPACceja ja lähtökohtaisesti myyn kaiken pois ennenkuin lunastusoikeus päättyy. En halua ottaa muista hyvistä sijoituksistani varallisuutta SPACceihin mörnimään mutten myöskään halua jättää näin hyviä R/R paikkoja käyttämättä. Siksi käytän lähtökohtaisesti käteiseksi allokoitua pääomaa + superluottoa ja riskienhallinnan takia myyn ennen mergeriä.

SRNG joka yhdistyy Ginkgo Bioworksin kanssa on ensimmäinen ja ainoa SPAC jonka pidän yli mergerin ja pitkään salkkuun.

Lottoa SPACit ovat aina olleet. Upside on arvoitus mutta downside on hallittavissa.

2 tykkäystä

Vacq → Rocket lab merger vissiinkin tänään. Kiinnostais kovasti omistaa Rocket labia, mutta viime aikoina nämä on aika paljon tippuneet mergerin jälkeen. Kovasti yahoossa pumpataan, että nyt on viimeinen mahdollisuus ostaa, kun mergerin jälkeen alkaa intsikat ostamaan ja sitten noustaan. Tarvii varmaan katsoa hetken sivusta miten tuo menee. Onko muita kiinnostuneita tästä?

Numerot ei tuossa oikein kohtaa, valtavat investoinnit tulossa, kuoppia nykyraketin kanssa (useampi epäonnistunut laukaisu) ja kysymysmerkkejä miten saada homma voitolliseksi ennen Neutronin (isompi rakettimalli) valmistumista johon menee vielä vuosia.

En pitäisi hirveää kiirettä, hypeä paljon ja vaikka firma on suoriutunut paremmin kuin moni kilpailija, pelkään että seuraavan parin vuoden ohjelmassa on raskas rahan kerääminen markkinoilta ja hillotolppa, jos sellaista on, on hyvin monen vuoden päässä.

Itse olisin halunnut kovasti sijoittaa tähän mutta ei tällä diilillä.

Ja siis tämä ei tarkoita etteikö tässä voisi olla väliaikaista pomppua kun hypejuna vie, mutta itse en halua lähteä firmaan jossa ainoa muutaman vuoden sisään oleva toivo tuotoista on että joku hölmö maksaa lapusta vielä enemmän… Ilman fundapohjaa kun ei kykene holdaamaan jos tulee kuoppia.

Kokonaismarkkina (satelliittien laukaisu jne.) lisäksi saattaa kohdata lähivuosina valtavan disruption (jo nykyisen tilanteen päälle) jos SpaceX:n Starship onnistuu tavoitteissaan ja on täysin uudelleenkäytettävä raskas raketti joka pystyy pistämään älyttömiä määriä tavaraa kiertoradalle erittäin edullisesti. Blue Origin jo reagoi (aloitti uudelleenkäytettävän toisen vaihteen suunnittelun omaan työn alla olevaan rakettiin jo ennen kuin ensimmäistäkään on saatu valmiiksi) ja pelko on että Rocket Labin Neutron on vain liian “meetoo” joka kilpailee Falcon 9n kanssa samalla kun SpaceX on ajamassa sitä kohta alas liian kalliina (joskun Starship toimii). Jos käy niin että Neutron on täysin kilpailukyvytön, firman tulevaisuus näyttää sen jälkeen todella huonolta ja ainoa puoli missä olisi jotain toivoa on satelliittiteknologian puolella. Ja kyllä, jos SpaceX tuo laukaisukustannukset alas voimalla, satelliittitipuolella voi tulla paljon lisää kysyntää mutta siellä on myös kilpailua ja en suoraan sanoen pysty tältä istumalta sanomaan kuinka kilpailukykyinen Rocket Lab siltä osin on.

Tuon Starshipin vaikutusta on vaikea edes kuvitella, mutta vertailukohtana voisi olla että nykyiset toimijat rahtaavat tavaraa kankaasta ja puusta tehdyillä kaksitasoilla jotka heitetään roskikseen joka lennon jälkeen ja suunnitelmissa on uusi malli josta heitetään enää puolet roskikseen samalla kun rahtikapasiteetti on mallia pieni. Samaan aikaan SpaceX valmistelee DC-3sta palvelukseen joka voi jauhaa rahtia päivästä toiseen ja kapasiteetti on 10-20x verrattuna kilpailijoihin kun laukaisukustannus per kerta on potentiaalisesti halvempi kuin edes Rocket Labin Electronilla (ja kyllä, tässä on vielä paljon riskiä että kustannukset eivät pysy kurissa, mutta silti). Haluaisitko tässä vaiheessa olla mukana rahoittamassa uutta kaksitasoa jonka kantokyky on 10% kilpailijan työn alla olevasta vermeestä ja per lento kustannukset todennäköisesti korkeammat kun osa menee vaihtoon joka lennolla…?

3 tykkäystä

Tuota samaa jankutusta on joka ikisen spacin kohdalla, eli heti tickerin vaihdossa lähtee lentoon, koska instikat lähtee ostamaan… Näissä nyt kuitenkin about kaikissa suunta onkin päinvastainen, kun PIPEt hedgettää ja shorttaavat osakkeensa.

1 tykkäys

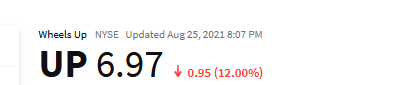

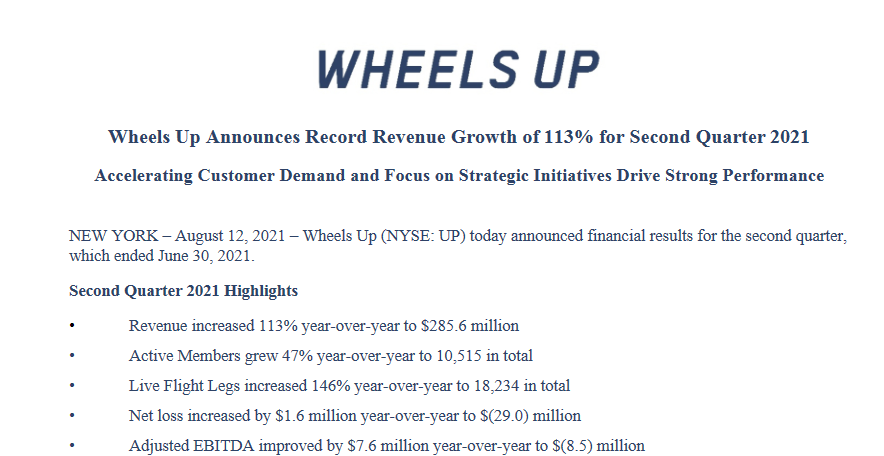

Ei tässä jaksa, kuin hämmästellä markkinoiden toimintaa de-spacien kanssa. Wheel Up tippunut tänään(kin) jo -12,5%

Tämän ymmärtäisi, jos olisi taas joku kunnon toivotaan toivotaan avaruushäristin spac kyseessä, mutta nykyhinnalla taidetaan mennä uuden lv ohjeistuksen pohjalta ev/sales x1,5

Q2 liikevaihto aika reippaassa kasvussa. On tuolla tosin tuo 1,6 miljoonan nousu net lossiin ja kuten markkinoilla on nyt tapana spacien kanssa, tuollainen häpeällinen virhe on tietenkin sellaisen 300-400 miljoonan tiputuksen arvoinen ![]()

En ole tähän muuten perehtynyt, mitä nyt osui silmään kun UP ticker tippui kuin kivi. Ilmeisesti tänään PIPE osakkeet vapautunut ja jollain on kova halu päästä irti lapuistaan.

3 tykkäystä

Tappioita ei markkinat kestä, edes niitä listautumisen kuluja, jotka pitäisi olla tiedossa ![]()

Ensimmäinen Q-raportti mergen jälkeen, kaikilla sama juttu. Ihan sama mitä muut luvut näyttää, niin hypätään jyrkänteeltä alas kun kertakulut mergestä vie pakkaselle.

Nyt kun jaksaisi skannata läpi hyvät deSPACit Q2 lopulta ja Q3:lta ja odottelisi ensimmäiset raportit, niin olisi hyvät ostopaikat ![]() Niitä vaan on melko paljon fundan kautta käydä läpi - no, pitää yrittää filtteröidä jotain sopivaa

Niitä vaan on melko paljon fundan kautta käydä läpi - no, pitää yrittää filtteröidä jotain sopivaa ![]()

8 tykkäystä

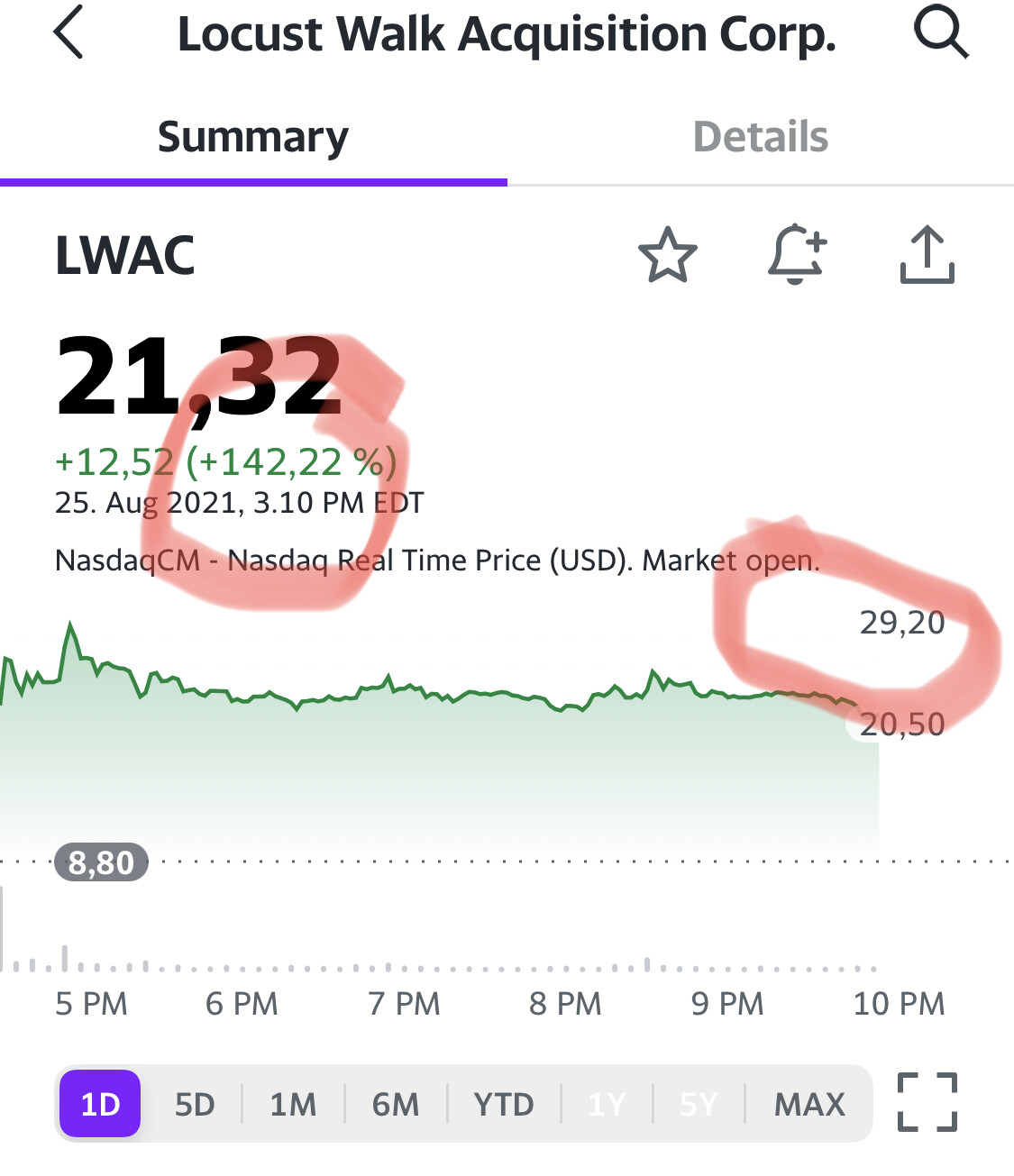

Tämä varmaan kuuluisi Kurssien ihmettely jne jne -ketjuun, mutta varmaan kiinnostaa enemmän SPAClandialaisia, mitä tapahtuu:

- Locust Walk announced that about 95% of holders redeemed their shares, meaning that the company’s share count was suddenly reduced from 17m shares to over 500K as holders took their shares back.

- There were many investors that were short the shares going into the vote, so now there is a short squeeze because 17M shares just vanished, according to CNBC’s David Faber

5 tykkäystä