Haluan yhtyä näihin kiitoksiin. Erittäin opettavainen tarina tähän asti!

Päätin itse leikkiä hieman Raulin DCF-mallilla näin lauantai-illan ratoksi ja tuoda siihen mukaan niitä foorumin “toiveita” Stockmannin kehityksestä, joita olen laittanut merkille ja testata, mikä niiden vaikutus olisi.

En ole mikään DCF-ekspertti ja otan tämän ikään kuin harjoituksena itselleni. Moni on varmaan kokeneempi, joten myös kritiikki ja palaute on tervetullutta. Niille, jotka eivät ole DCF:ää pyöritelleet, toivottavasti tämä tuo jotain infoa.

En myöskään ota nyt kantaa muihin arvonmääritysmenetelmiin, Lindexin spinnauksiin yms. En ole lukenut myöskään rapsaa vielä kokonaan yksityiskohtaisesti läpi, joten pahoittelut, jos jotain jäi ottamatta huomioon. Yritin kyllä väistellä.

Lähtökohdat

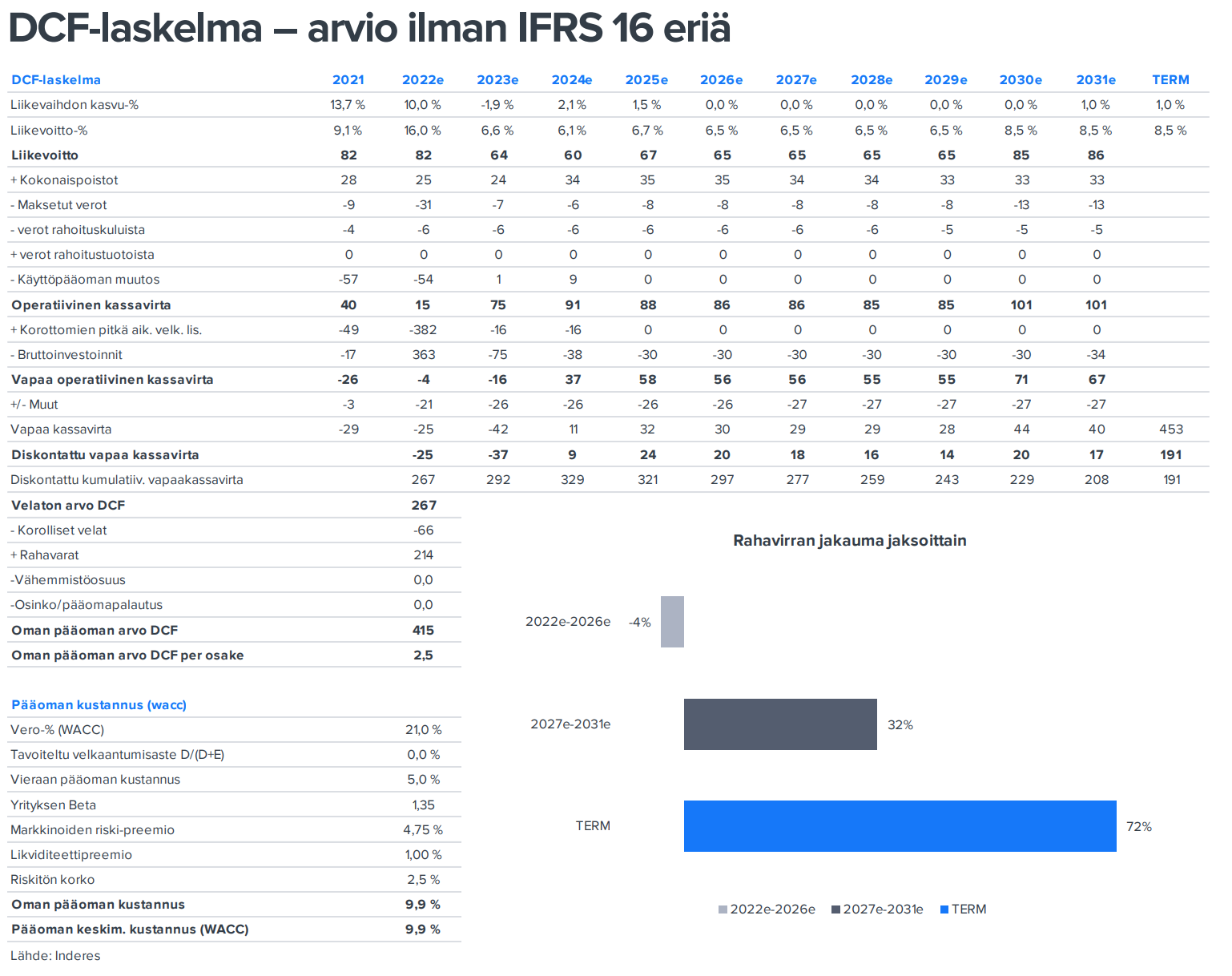

Tässä siis Raulin malli:

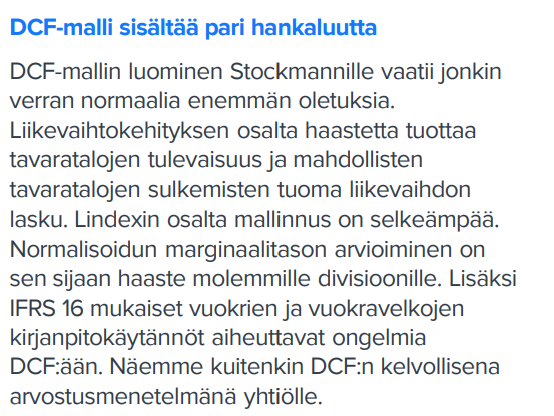

Rauli mainitsi raportissa, että DCF:n teko ei ollut helppoa:

Tässä minun harjoituksessanikaan ei ehkä oleellisinta ole itse osakkeen DCF-arvo vaan eri parametrien vaikutus siihen.

Lähtö DCF-arvo on siis 2,5€.

Oletukset

Perusoletuksena aistin foorumin sentimenttiä, ja oletan, että Raulin malli on aika karhuinen skenaario.

Otetaan esimerkiksi tämä @Aili n huomio:

Yhtiössä on ollut kuitenkin monenlaista muutakin liiketoimintaa vuosien varrella kuten Akateeminen kirjakauppa (1930-2015), autokauppa (1955- 2006), päivittäistavarakauppa Sesto (1955-1999) postimyyntiyhtiö Hobby Hall (1985-2016) sekä vaateketju Seppälä (1988-2015). Näitä kaikkia, kenties autokauppa pois lukien, leimaa myyntihetkellä heikko kannattavuus eli ostetut yhtiöt eivät ole ainakaan pidemmän päälle menestyneet osana Stockmannia.

Tuota… Tämä on vähän hassuun sävyyn nostettu esiin… Osoittaa vahvaa asenteellisuutta.

Etenen kumulatiivisesti lisäämällä kirsikoita kakun päälle. Katsotaan mihin päädytään. Bruttoinvestoinnit, käyttöpääoman muutos, poistot ja WACC pysyvät staattisina. Liikevaihto, liikevoitto, maksetut verot (vero% on 21%, paitsi 2022, mutta niitä arvoja ei muutella kuitenkaan) ja kassavirtamuuttujat ovat dynaamisia.

Foorumin toiveet

1. 2023

Ensimmäiset itkupotkuraivarit saatiin siitä, että miksi 2023 on niin huono. Annetaan armoa ja nostetaan liikevaihdon kasvu -1,9:sta 0%:iin. Ebit% pidetään samana, koska inflaatio ja kulut.

Sivuhuomautuksena, eräs toinen analyytikko arvioi kasvuksi 2023 -0,8%

Uusi DCF-arvo on 2,6€

2. Parempaa kannattavuutta

Tässä vaiheessa unohdetaan inflaatiot yms ja uskotaan, että Stockmann pystyy nakuttamaan 7% kannattavuutta terminaalin kynnykselle. Pidetään kuitenkin tuo 2030 ja terminaalin 8,5% kannattavuus, kerta Raulikin uskoi, että se saavutetaan kunhan tavarataloliiketoimintaa on optimoitu.

Sivuhuomautuksena, eräs toinen analyytikko arvioi kannattavuuden olevan alle 7%.

Uusi DCF-arvo on 2,7€

3. Logistiikkakeskus nostaa liikevaihtoa

Itseasiassa olen yllättynyt, että yhtiö ei ole käsittääkseni ilmoittanut, mikä tulee olemaan logistiikkakeskuksen vaikutus yhtiön lukuihin. Oletetaan aluksi, että se nostaa liikevaihtoa 10% vuonna 2025.

Sivuhuomautuksena, eräs toinen analyytikko ei tee tätä nostoa.

Uusi DCF-arvo on 3,0€

4. Logistiikkakeskus parantaa kannattavuutta

Tällä hetkellä yhtiö sukkuloi kolmen keskuksen välillä, mikä aiheuttanee kitkaa. Ollaan kuitenkin maltillisia, koska nostimme jo kannattavuutta foorumin toiveesta kohdassa 2. Olkoon uusi kannattavuus 8% vuodesta 2025 alkaen. Terminaalin pidän 8,5%:ssä, koska se sisälsi oletuksia jo muutenkin.

Sivuhuomautuksena, eräs toinen analyytikko ei tehnyt muutosta kannattavuuteen uuden logistiikkakeskuksen vuoksi.

Uusi DCF-arvo on 3,2€

(huom. jos terminaalin olisi nostanut 9,5%:iin, DCF-arvo olisi 3,5€)

5. Kait se nyt ees vähän kasvaa

Rauli olettaa pääasiassa tappiollisten tavaratalotoimintojen lopettamisen vuoksi, että liikevaihto ei kasva 2026-2030. Eräs toinen analyytikko ajattelee, että liikevaihto kasvaa tuolloin 1% vuodessa. Tehdään mekin niin.

Uusi DCF-arvo on 3,3€

(Joka on myös erään toisen analyytikon DCF-arvo)

Yhteenveto

Monella varmaan on ollut aika kovat toiveet Stockmannin oikeasta arvosta. Oli mielenkiintoista huomata, miten eri muuttujat vaikuttavat. Toiset tärkeältäkin tuntuvat vaikuttavat vähemmän, kun taas toiset mitättömämmiltä tuntuvat sitten taas enemmän.

Tämä oli vain DCF-tarkastelu ja harjoitus, mutta sillä saatiin 32%:n muutos alkuperäiseen DCF-arvoon ja vielä suurempi tavoitehintaan. Minusta Raulin raporttikin olisi voinut olla vieläkin parempi, jos siihen olisi tuotu myös tätä skenaarioajattelua mukaan. Se olisi antanut sijoittajille enemmän työkaluja arvioida omia päätöksiään ja niiden vaikutuksia. Tosin arvostan, että hän ottaa rohkeasti näkemystä.

Lopuksi

Toistan siis vielä, etten ole mikään DCF-ekspertti ottakaa tämä suolan sekä alsacelaisen valkoviinin kera. Niin minäkin tein! Terveisiä Colmarista!

Ps.

Laitetaas vielä kirsikaksi kakun päälle Saulin ja Ollin viimeisin DCF, niin kaikki huomaa kuinka käyttökelpoinen työkalu tämä DCF käytännössä on!  Ja ehkä yleensäkin näkemyksen ottaminen.

Ja ehkä yleensäkin näkemyksen ottaminen.